一生花费知多少Word文件下载.docx

《一生花费知多少Word文件下载.docx》由会员分享,可在线阅读,更多相关《一生花费知多少Word文件下载.docx(24页珍藏版)》请在冰豆网上搜索。

因此,接下来我们会依照一个刘先生这样的中产家庭的情况,来完成这项计算。

和大多数人一样,我们都想过上富豪那样的生活,但真正能够成为富翁的毕竟是少数,比较现实的是过上中产生活,因此,我们用中产家庭的花费为例,还是具有一定的参考价值的

关于计算周期我们选取了刘先生22岁大学毕业以后,到他80周岁这段时间,作为他的一生,作为他一生花费的计算周期。

因为22岁以前基本都是父母的付出,个人开始经济独立负担一般会在进入社会之后。

同时,目前人均寿命预期已经超过80周岁,女性更是高过了81岁。

同样,在中产家庭子女的养育成本计算时,我们也是计算到孩子成长到22岁之际。

关于通货膨胀人生一辈子,七八十年的光阴,在时间的长河里不过沧海一粟,但从宏观经济角度来看,通常会经历几个发展,在这段几十年的时间里,通货膨胀会是影响生活成本的一个很重要的影响因子。

为了方便计算,我们把未来几十年的平均物价上涨指数假设为年3%~5%,具体选择哪个通货膨胀率,则主要基于单一生活要素自身的特性,和我们日常生活中的经验数据。

关于计算所涉项目我们基本参照国家统计年鉴上所列的居民消费支出大项,如医疗保健、交通和通信费用、文化娱乐支出、居住支出,另外根据实际情况和未来发展趋势,增加了家政服务费用、汽车、育儿、赡养父母等方面的支出。

其中数据部分参考个案的实际情况,部分未来可预计支出项目参照目前市场标准并结合通货膨胀因素计算未来值,如教育费用参照全国平均的教育收费标准,养车费用参照目前油价、收费标准并按照通货膨胀比例相应上浮。

另外,为方便计算,我们并没有列支保险费用的支出。

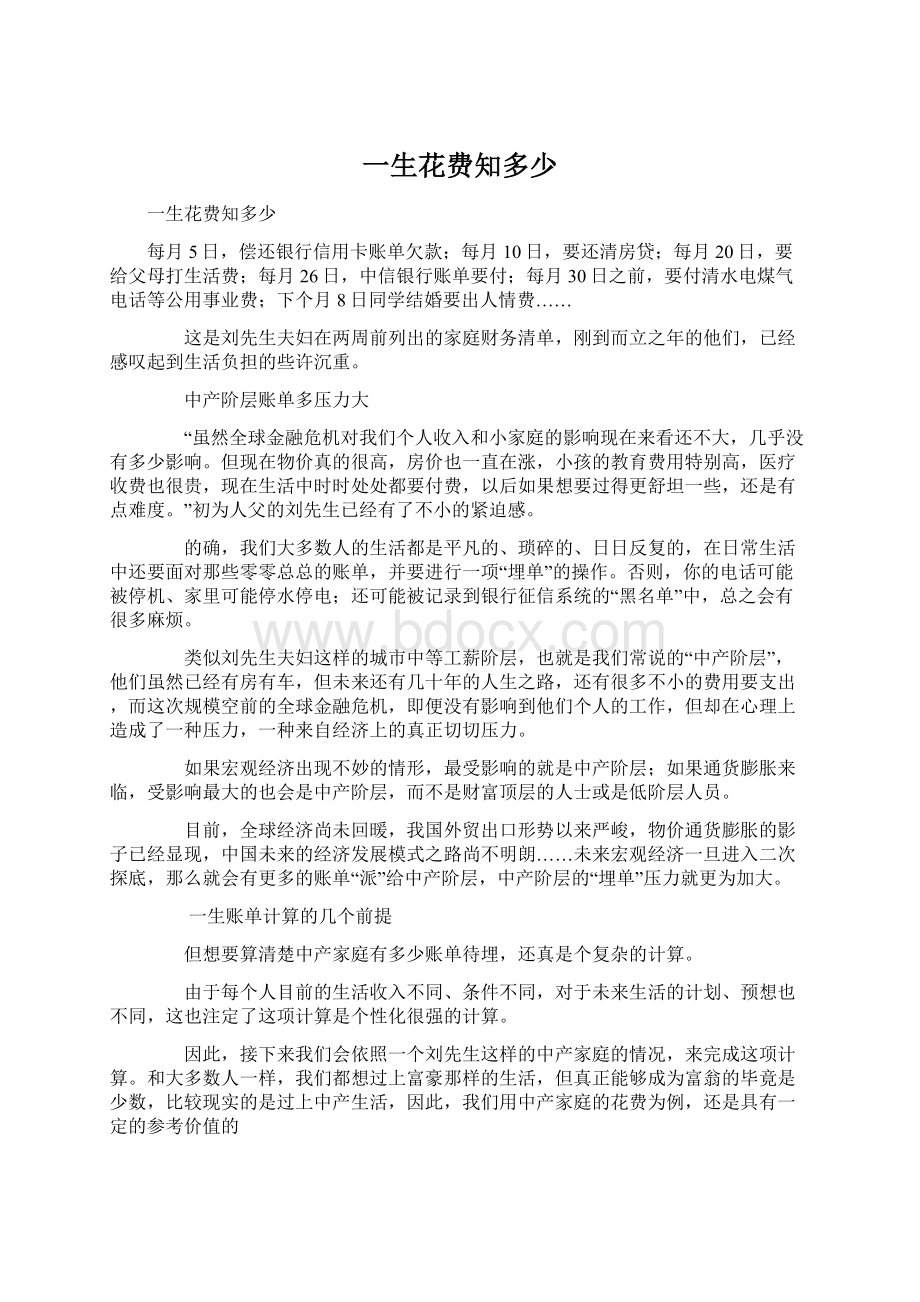

中产家庭要花1000多万元

比照刘先生的个案情况,要维持现在的中产生活,就算他们不买房也不买车,日常生活上的开支和成本总额要达到958万元以上。

如果这类家庭不买房,仅是买中等车并按照5年一次的频率换车,一辈子也要1103万元。

如果想要买一套房,过几年又换套大一点地段好一点的房子,同时夫妻两人有一人买车换车,则要1349万元以上。

具体比例见图1。

如果刘先生同时还想在退休之前给自己换套大房子,或者以后私家车想买豪华一点,则需要的开支就更高了。

养车费用、育儿费用、医疗费用,都非常昂贵,即使对刘先生这个身处大都市的中等收入家庭来说都是相当大的一笔负担,再加上夫妻双方养老的费用,人生账单总额超过1000万元也是不稀奇了

图1:

中产家庭人生的各类账单和占比

理好财方能安生

不算不知道,一算吓一跳。

当算好基本上人生途中会碰到的种种账单后,计算结果的确吓了一跳,估计朋友们也会有类似的感受,怎么要这么多钱啊?

自己和爱人一辈子能赚得到这么多么?

不会入不敷出吧?

再说,如果未来工资增长没这么快怎么办?

一旦失业呢?

或是全社会经济状况变差?

其实不用这么担心。

本次主题也并非为了“让大家吓一跳”,不是让大家感觉到更大的生存和生活压力,更不是要给大家增加紧迫感,只是为了让大家心里有个概念。

我们不妨从人生的收入曲线和支出曲线,两看看怎么个情况。

人一生当中的支出曲线,人从出生到最后的死亡从头到尾都涉及到费用支出的问题。

从一生下来求学、就业、结婚、养育子女、置业到退休养老,都涉及不同程度的费用支出,最高的支出阶段应该是从建立家庭到有子女到购置房产等等的阶段。

同时,我们再对照人生的收入曲线,人生的收入曲线并没有贯穿人从生到死的整个过程,而是大多数从就业开始(不管是工资收入或是其他收入),到退休养老,就基本结束了。

因此,人的收入曲线只占人生的一个阶段。

那么,人生的收入能全覆盖支出么?

比如,我们还是以刘先生夫妇为例,他们两人现在年薪分别为约11万元和7万元,两人都不提前退休,刘先生和太太分别在60周岁和55周岁退休,按照职工工资年均5%的增长率来计算,并假设他们在50岁以后,收入不再继续增长,那么两人未来在职期间的收入总和可以达到900多万元。

加上30岁之前的收入、退休后的养老金收入,这样一对城市中产收入的夫妻一辈子的工资性收入可以超过1000万元。

相比较一辈子所需要的基本生活花费958万元(不算买房买车,也非奢侈型生活),工资性收入大约可以覆盖掉绝大部分的支出。

只是如果想要买好房开好车总支出要1349万元,工资性收入只能占到总支出的70%左右,还需要精明的理财规划。

正因为收支不是时刻均衡的。

所以我们需要理财。

理论上讲,一个人如果时时赚到的钱能满足自己所有开销的话,他是不需要理财的。

图2:

人生的收入和支出曲线示意图

从一生收支曲线上看,一个人的少年期和老年期,其收入基本上是无法比肩支出的。

针对个人而言,这需要我们规划子女的教育和自己的养老。

就一个家庭而言,父母负担了我们的少年期,可能状况下的子女负担我们的养老期。

而这些假设都要求父母健康、收入稳定,要求子女成才、健康成长。

这里面蕴含太多的不稳定性。

风险的发生会改变人生的收支曲线,一旦发生风险,我们势必要思考重大责任期间的费用谁来“赞助”,谁来帮助我们埋单。

其实答案还在于积极理财,特别是要建立长期理财的观念,靠理财带来的投资收益等别动性收入,来弥补工资等主动性收入的缺口,或是通过杠杆工具来降低人生中可能被派发到的“账单”。

暖财方能安生。

人的一生中,如果仅仅靠工资性收入,那么也许只能满足基本生活所需,想要稍微过上等一点的品质生活,还需要理财来帮忙。

一生花费知多少.生活篇日常开支六七百万元

我们在开篇提到的刘先生,今年30岁,在外企做人力资源管理,月薪8000元,年终奖2万元。

外企行政部工作的妻子与他同龄,月薪有5000元,年终奖1万元;

两人年末合计还有3万元的年终奖。

他们的女儿今年2岁,这一家三口算是典型的中产阶层。

日子也过得还算舒坦。

那么像刘先生这样的中产家庭,一生究竟要花多少钱呢?

让我们来做个粗略的计算吧。

先来算一下最基本的日常生活开支。

生活是琐碎的,当然,维持日常生活的各项开支也是琐碎的。

人一生中总离不开衣食住行这4大类支出,而这也构成了普通家庭最基本的生活支出。

我们从刘先生22岁大学毕业开始,并计算到60岁前,然后60岁以后我们将另文计算一下养老费用。

1、 衣食费用200万元

刘先生自22岁大学毕业后,就开始了独立生活。

当时,他还是单身,所以经常在外面吃饭,每月在吃的方面花费约1000元,服装的费用并不高,算下来每年在衣食方面的支出大约为15000元。

5年的单身生活,刘先生花在吃饭和衣物上的费用为75000元。

而刘太太在那五年内,作为女孩,服装费用要花费多一些,一年10000元左右,吃饭一年8000元左右。

两人在结婚前,一年3.5万元左右,五年花掉17万元。

5年后,27岁的刘先生和女朋友结婚了,两人每月饮食方面的支出大概为1500元,衣服方面500元,一年共约24000元。

看来结婚的“资产组合”效应体现出来了,两人的基本生活成本骤然“合算起来”。

28岁时,刘先生的女儿诞生了,由于女儿的成长和教育所有费用我们另文计算,因此28岁~30岁期间,刘先生夫妇在衣食开支变化不大。

但考虑到食品的价格会缓慢上涨,服装由于毛利较高,涨价的空间不大,但随着收入的增加,刘先生夫妇在服装方面的开销也会有所增加,因此我们对刘先生夫妇婚后的衣食费用给出一个5%的年增长率,那么他们从28岁~60岁,33年内,衣食方面要花掉192万元左右(2.4+2.4*1.05+2.4*1.05^2+2.4*1.05^3+……+2.4*1.05^32)。

加上5年单身时代的17万元支出,刘先生夫妇要为衣食付出200万元以上。

2、长期租房要用150万元

再看居住费用。

“衣食住行”中的“住”,也是人生最主要的支出之一。

刘先生结婚前一直是租房居住的,房租为每月1200元,5年的时间一共支付了72000元房租。

刘太太那时还和父母住在一起,没有住房费用支出。

如果刘先生夫妇婚后选择的是长期租房,而不买房,那么他们在进入二人世界或三人世界后,那么他们差不多要租3000元左右的房子才够用,如果房租按照3%的年均增长率计算,那么33年间,租房费用为109万元,加上刘先生之前付出的五年7.2万元,那么居住费用总计120万元左右。

如果40岁以后他们选择更贵一些的房子来租者用,那么总的居住成本要超过150万元。

如果婚后,两人选择购买住房。

要计算他们在自己产权房中的使用成本,也就是物业费,而购房时的一次性支出,则另文在算。

我们把物业费则计算在日常生活费用中。

刘先生家庭住房的建筑面积约90平方米,物业管理费为每月每平方米2.2元,算下来每月要支付200元物业管理费,一年为2400元。

假设物业管理费今后每年按平均增长3%计算,33年的时间花在物业管理上的费用大约为11.8万元。

加上前面5年的租房费用7.2万元,不计购房和装修费用,刘先生的小项目居住成本为18万元左右。

3、交通费用:

加上买车要200万元

衣食住行的“行”,也是一笔不小的开支。

如果一直不买车,夫妻俩采用公共交通上下班,偶尔打的,两人每月平均费用在800元左右,一年又是9600元。

33年一共要花掉53万元。

加上刘先生两人婚前5年30000元,一共是50多万元。

如果买车了,一人用车,一个公共交通。

当然一旦买车后,公共交通费用会有所下降,我们假设买车之后两人的公共交通费用会下降一个人的费用,也就是400元/月,每年4800元。

而公共交通的费用存在着较大的涨价压力,按每年增加3%计算,那么一个人26万元。

加上买车的费用、成本等178万元左右,一共要200万元左右。

4、公用事业费用要48万元

水、电、煤气等公用事业费也是生活中必不可少的。

按照刘先生一家目前的消费情况,每月在这方面的开支大约为300元,一年大约是3600元。

而这样的开支显然并不高,今后有进一步提升的可能。

考虑到公用事业费涨价的因素,今后每年在这方面的花费至少要增加5%,33年下来累计需要支出20万元(刘先生毕业5年内的这部分开支算在房租里)。

5、再看通信费用。

一般中产家庭电话费用平均也在80元/月的水平,再加上夫妻双方的手机费用(有些家庭的小孩也用手机),我们保守一点计算,全家每月平均通信费用为300元,那么一年为3600元。

如果把家里装的宽带费用也算进去,一年的通信费用总计为4800元。

而由于电信行业是垄断行业,随着垄断逐渐被打破,通信费用会降低,但消费量会有所增加。

我们按每年费用不增加计算,两人33年共计支出26.4万元。

加上刘先生两人毕业后5年内每年2000元开支,那么一共28万元左右。

6、非医疗类养生费用要20万元

日常保健中,除了生病就医,还有一些营养保健和美容费用。

比如,刘太太时常去美容院,美容护肤一般150元/次。

按照每月两次的标准,一年有24次,总共支出3600元。

此外,每年刘先生还要花费一定的资金在保健品上,如维生素片等,全年的花费约1200元。

刘太太退休之后,美容方面的费用可能有所减少,但相应地保健费用支出会大大增加,因此我们保守一点估计,每年的美容保健费用支出不变,为5000元。

假设每年在这方面的花费不增长,33年的支出总共为20万元。

7、其它生活费用120万元

女儿出生后,在3周岁入托之前,家里都会请阿姨照看,这笔费用我们在孩子的成长账单中记入,不算在家庭日常生活费用中。

但女儿上幼儿园后,作为双职工,家里还是要请钟点工来帮忙料理生活。

每周五天,每天两小时30元,那么一个月是800元左右,一年9600元左右。

而目前钟点工的工资也在不断上涨,上涨的幅度大约为每年5%。

这样累计起来,29年的费用大约为46万元。

还会有一些文化娱乐费用。

刘先生表示,他和太太很少到外面参加娱乐活动,夫妻俩都喜欢读报,因此每年订的报纸都不少,每年订报费800元左右。

加上买书、杂志的费用、唱歌费用,一年的文化娱乐费用也就是3000元左右。

有了孩子以后,娱乐方面的开支肯定会增加,包括上展览馆、看电影、听音乐会等,还有外出短途和长途旅行,即便一部分小的开支算入孩子的教育费用,那么家庭在这方面的日常支出每年还是要有5000~10000元左右,因为旅游和参观会多一些。

刘先生夫妇粗略算下来,22岁~60岁,家庭文化娱乐开支要达到44万元。

还有不能忽略的两项,就是结婚费用和赡养老人的费用。

结婚费用大约5~20万元。

赡养老人的话,按照双方两对老人,一共孝敬25年,前15年每月孝敬500元,后10年每月孝敬1000元计算,赡养老人的费用大约24万元。

两者相加大约30多万元。

再加上生活中的一些破坏性支出如人情、意外等,其它生活支出项目算130万元。

把上面的几项开支相加,扣除我们在后面文章中会一一介绍的购房、育儿、养老、医疗等大项开支,城市中产阶层刘先生一家三口的日常生活基本费用(包括车子各类费用)支出为753万元(夫妻一人买车用,长期租房而不买房)、608万元(不买车,长期租房且不买房)或621万元(一人买车用,买房住,算入物业费用不计购房和装修费用)。

8、相关计算:

中产家庭私家车账单,大约要花178万元

除了购房的费用外,很多中产家庭完全有能力也有计划购置私家车。

刘先生就在2009年3月地买了一辆车,购买价和保险等合计13.9万元。

刘先生第一次购车,加上牌照30500元,还有5000多元购置税,大约花去17.5万元。

这还是他从股市里拿出来的资金。

一般第一辆车行驶5年后,就可以考虑换车了,因为5年以上车龄的车需要维修的几率和花费都会明显增加,换新车的费用和维修的费用相比或许还更节省一些。

同时,如果5年、10年或15年以后,刘先生考虑购买更好一点的车,或是太太也要购买一辆中档车,那么我们给予50万元左右的预算。

基本上,刘先生夫妇一辈子要为购买汽车和牌照付出80万元左右。

买了车以后就会产生大量的养车费用。

保险费(车险)是一项不可缺少的费用,按每年4000元计算,30年合计为12万元。

这部分费用的变化不会太大,因此我们没有考虑保险费涨价的因素。

汽油价格是驾车族最关注的一项费用,油价不停地在变化,而且每次总是涨得多、将得少,目前93号汽油价格为5.8元/升左右。

或许未来汽车有更加省油的设计,但这并不一定能够完全抵消油价的上涨。

尽管如此,我们善意地假设目前的价格是未来30年的平均价格,计算出一个最低的汽油费支出。

以私家车每年行驶2万公里、每百公里油耗10升为例,年耗油为2000升,每年汽油费约为5.8元,每年油费11600元左右,30年至少要花费35万元。

停车费的开销也不小,除了小区内的停车费外,外出时的停车费也相当昂贵。

在刘先生居住的小区,租车位250元/月,算上开到公司或外出时停车,每月500元绝对算是节省的,一年需要支付停车费6000元。

随着车辆的增加,停车越来越成问题,停车费的上涨无可避免,按每年5%的上涨率计算,30年共需要支付停车费40万元。

此外,车辆每年的保养费也是一项必要的开支。

目前,中档轿车的一年保养费大约为1700元,今后还会上涨,按3%的涨幅计算,30年共需要支付车辆保养费8万元。

美容、贴膜费用开销不大,每辆车约为3000元,考虑通货膨胀等因素,购置6辆车共需要3万元。

把买车费用和用车费用相加,30年的私家车费用共计178万元。

一生花费知多少.住房篇住宅花费不低于368万元

对于大部分人,包括刘先生夫妇,为了结婚、居住稳定、孩子上学等问题,大概工作5~10年后还是会选择买房,而不是一辈子都租房用。

能够坚决将“租房策略”坚持到底的人群,毕竟还是少数。

如果刘先生夫妇选择买房,那么他们的支出难免又要多出一大块,包括买价、各种税费、装修等费用。

第一次购房成本超过100万元

今年30岁的刘先生,在2007年4月份,就已经在父母的帮助在上海浦东的苗圃路购买了一套商品房子,刚好赶在2007年5月房主“跳价”前签下了合同。

91平方米,单价11000元/平方米,总价100万元,刘的父母资助了20万元(父母条件一般,为此刘先生夫妇说好5年内将这笔资金还给父母),为了少支出些利息,刘先生还动用了自己积蓄的70%也就是10万元,最后等于是首付了40万元,并采用了“20万元公积金贷款+40万元商业贷款”的组合模式。

加上契税、印花税,还有帮上家支付的所得税等,刘先生为了购买第一套房实际支出了102万元。

刘先生当时的组合贷款期限均选择了20年,当时五年以上公积金贷款利率4.77%,五年以上商业贷款利率最高7.11%他们拿到九折6.339%的利率,每月月均总还款为4253元,其中第一个月利息支出达2579元,此后每月还款额度中利息成本逐月降低,本金占比逐渐提高。

如果刘先生一直供款到约定的20年期满,那么利息总共要付出约36万元。

如果此后刘先生夫妇在供款若干年后,比如5年或10年后,提前一次性还清所有贷款,或是将此房卖出换购另一套房子,那么利息支出可以降低些,按实际支出算。

换购二套房又要100多万元

实际上,从我国现在的国情来看,城市里的大部分家庭一生不可能只购买一套住房,换房是非常正常的事情,有些人一生中甚至要换很多次房。

随着孩子的出生,特别是孩子要在4年后(2013年)上大学,刘先生夫妇当然也很想换套大一点的房子,或者换到学区好一点的小区。

谁知道,现在的房价如此吓人,只是在2008年下半年跌过一波,今年春节后却一直在不停地上涨,很是疯狂。

但刘先生夫妇还算理性。

他们有一个共同的看法,不想背负太多贷款压力,不想全家人都成为“房奴”,不想生活中以房子为唯一目标。

如果资金不够,宁可晚一点换房,争取“以时间换空间”。

如果真要为孩子上学考虑换房,那到时候还可以将面积标准降低,比如不选120平方米的,而是选择108平方米的。

他们算了一下,2007年4月买房至今,不过两年多一点点,两人的开销一直不低,孩子出生后结余更是不多,虽然现在这套房子已经有不少增值,2009年7月初的市场均价在17000元左右,总价可以达到153万元左右。

但这第一套房的贷款本金余额还欠50多万元呢,而且两人的收入水平还没有显著的增长,积蓄也不是很多,如果在4年内就要购置第二套房,那么就算把这套房子先卖掉。

由于宏观政策特别是货币政策取向已经出现调整信号,刘先生预计未来房子价格不会快速上涨,那么就按照年增长率5%计算,大约可以获得140万元左右的现金(185万元房子售价—45万元房屋按揭贷款本金余额)。

而他们的目标置换房现在的总价位已经要240万元(2万元*120平方米),同样按照5%的年增长率,4年之后大约要290万元。

这样,到时候置换的差价要150万元左右,如果到时候贷款130万元,贷款20年共240期,若按照5%的年利率水平,每月月供要8578元;

若按照6%利息计算,则月供要9313元。

如果利率上升到了7%左右的水平,则月供要超过1万元。

展望四年以后,刘先生夫妇都要34岁了,在职场业已打拼了12年多,收入可能会有一个台阶的上升。

考虑到加薪和物价上涨等因素,那时候刘先生的收入差不多可以达到12000元左右,刘太太说不定已经有8000元月薪,两人月收入可以达到2万元左右。

“我们的工作性质,决定了年终奖不会很高,也就几万块钱。

如果要让月供占到我们月收入的50%,我有点受不了。

最好能在30%,最多也就接受40%,不然两个人万一工作上有所闪失,不是要还不起了?

”刘先生这样想。

这样算下来,那么到时候,如果孩子发展的确需要,那么就换个108平方米左右的吧,到时候总价大约263万元(2*108*1.05^4),换房差价就是123万元(263-140)。

到时候自己再贴个20万元的积蓄,那么贷款103万元就可以。

如果四年后需要贷款103万元,贷款利息按照5%、6%、7%三档分别测算,则月供分别为6797元、7379元、7985元,刚好在刘先生家庭的可承受范围之内。

至于第二次购房(换房)过程中的各种税费成本,我们预计为4万元。

利息成本接近100万元

这样算下来,按照刘先生的情况,假设他们第二套房没有提前还款只是按月供下去,他们为了购买前后两套房,不计算货币时间价值,一共花费了323万元(102万元房价+四年按揭贷款利息约10万元+123万元差价+税费4万元+20年贷款利息74万元)。

从这323万元的“成本”可以看到,基本上100万元在第一套房、100多万元在第二套房换购差价,还有两次利息成本接近100万元。

至少四次装修40多万元

为了结婚用,2007年初买房时,刘先生的女朋友(现在的妻子)家里还出了10万元,用于两人的婚房装修。

买房之后必定要装修,这谁也逃不掉。

刘先生第一次购房时装修就花了12万元,这里面硬装潢部分大约是7万元,软装潢花了1万元,购买家具支出2万元,添置家电又用掉了2万元。

而装修和家电的使用寿命一般在8~10年,软装潢的寿命通常更短。

还好4年之后刘先生可以换房,而且可以换个五年内的次新二手房,买下之后花个5万元左右稍微改改就可以入住了,然后再预算3万元左右添置软装和家电,而不需要大兴土木。

只是,第二套住了四五年或是六七年之后,因为那时房子本身装修已经快要8~10年了。

如果刘先生选在再买入第二套房后的第六年,也就是从现在开始往后推10年。

比照现在的装修装潢价格,108平方米的套房装修费用大约15万元,假设装修市场价格以3%左右的通胀率计算,那么10年后需要20万

升级会员

升级会员