财务结构杠杆资本结构理论3Word格式.docx

《财务结构杠杆资本结构理论3Word格式.docx》由会员分享,可在线阅读,更多相关《财务结构杠杆资本结构理论3Word格式.docx(21页珍藏版)》请在冰豆网上搜索。

a).有牢固的债息包袱及牢固的到期日。

b).利息可看成用度处置惩罚,有节税作用。

b).举债能力有其一定限度。

c).欠债本钱较低且牢固。

c).恒久答应的拘束性较高。

(3).刊行特别股的优点与缺点

a).可以免除牢固利息包袱(虽然有特别股股息,但不具公司债息的强制性)o

a).特别股息不能看成用度处置惩罚。

b).不须抵押品,并且不须像公司债设立偿债基金。

b).特别股资金本钱比公司债本钱高。

c).投票权及盈余分派权可以加以限制。

因素B:

放款金融机构的态度

金融机构(如往来银行)的态度,往往是决定公司财政结构的重要因素。

尤其亚洲金融机构(日本除外)较为稳健守旧,纵然公司经营者对未来布满信心,而使得欠债比率凌驾同业的平均尺度许多时,金融机构很可能不肯意增加放款或继承融通资金,大概要求比力高的放款利率,提高了公司的资金本钱包袱。

因素C:

经营控制权

刊行新股或刊行公司债筹集资金对付经营者的控制权有所影响。

所以,经营控制权的考虑会影响到公司的财政结构。

如果经营者已经控制了大部份的投票权或经营权,那么他会考虑在适当的范畴内刊行新普通股;

如果他的经营权已经在边际状况,那么他比力不会想刊行新股冲淡经营权,而会考虑用刊行公司债举借资金。

因素D:

资产的结构

公司资产的结构也会影响融资型态,流动资产比力多的厂商,主要的资金来源应该是举借短期债务;

而牢固资产应该来自恒久资金,例如恒久借款、盈余转投资大概增资刊行新股。

因此,牢固资产多的公司,像纺织公司或是公用事业,就会倾向于运用杠杆(多举债),而牢固资产较少的公司如研究生长型的公司,就会较少举债。

因素E:

公司内部的状况

如果一家公司预期一项新的技能将会为公司带来富厚盈余,该公司将会较偏好以欠债来筹资,比及以后的盈余反应在该公司的股票代价上面之后,该公司才会偏好以刊行新普通股增资(因为这时股票代价较高,对公司较有利),来归还欠债。

因此,公司内部状况一定影响其财政结构。

5.1.f因素F:

税率的考虑

由于利息在盘算税赋时是一项可扣抵的用度,有节税效果,所以,一个公司如果所得税率愈高,愈能享受欠债利息的税盾(InterestTaxShield)效果。

因素G:

市场的竞争性

市场的竞争较为猛烈的行业,由于厂商的家数众多,利润较薄,往往公司的欠债比率会较低。

而市场的竞争较不猛烈,而能享受寡占利益及超额利润的厂商,由于财政杠杆的运用可带来更高的利润,因此其欠债比率会较高。

因素H:

赢利的能力

赢利能力较佳的公司,由于利润比力高,能利用保存盈余来支应所需资金,比力不需要举债融资,因此,自有资本比率会较高。

因素I:

销货的稳定性

如果一个公司的销货相当稳定,例如一般公用事业的公司(如电力公司、瓦斯公司),由于需求稳定,现金流量容易掌握,其偿债能力较强,可以包袱牢固的利息用度,因此可以举借较多的欠债。

而一些销货不稳定的财产,由于现金流量变更较大,为了制止无法包袱牢固的利息而致周转不灵,所以较少的欠债比力宁静。

因素J:

销货的生长率

一般而言,销货生长快速的公司比销货生长较慢的公司举债较多,这是因为举债融资的本钱比刊行普通股的本钱低,为了低落资金本钱,举债较多,较为有利。

另一方面,从营业杠杆及损益两平阐发法得知:

凌驾损益两平点以上的销货,对付利润有扩张的效果。

因此销货已凌驾损益两平点的高生长公司,可提高欠债比率,活用他人资本使利润扩大。

因素K:

财政弹性

好的资本预算与营运决策所帮公司得到的利润,要比从好的融资(筹资)决策的利润来的高。

因为公司的财政弹性越好,意即财政相关单元越能快速有效率的筹措足够的资金,以维持公司营运所需的资本,以免因资金短缺甚至资金不敷,而尚失了赢利(使股东代价增加)的投资时机,进而可能造成公司的恒久利润下降,甚至阻碍了公司的生长与生长的速度。

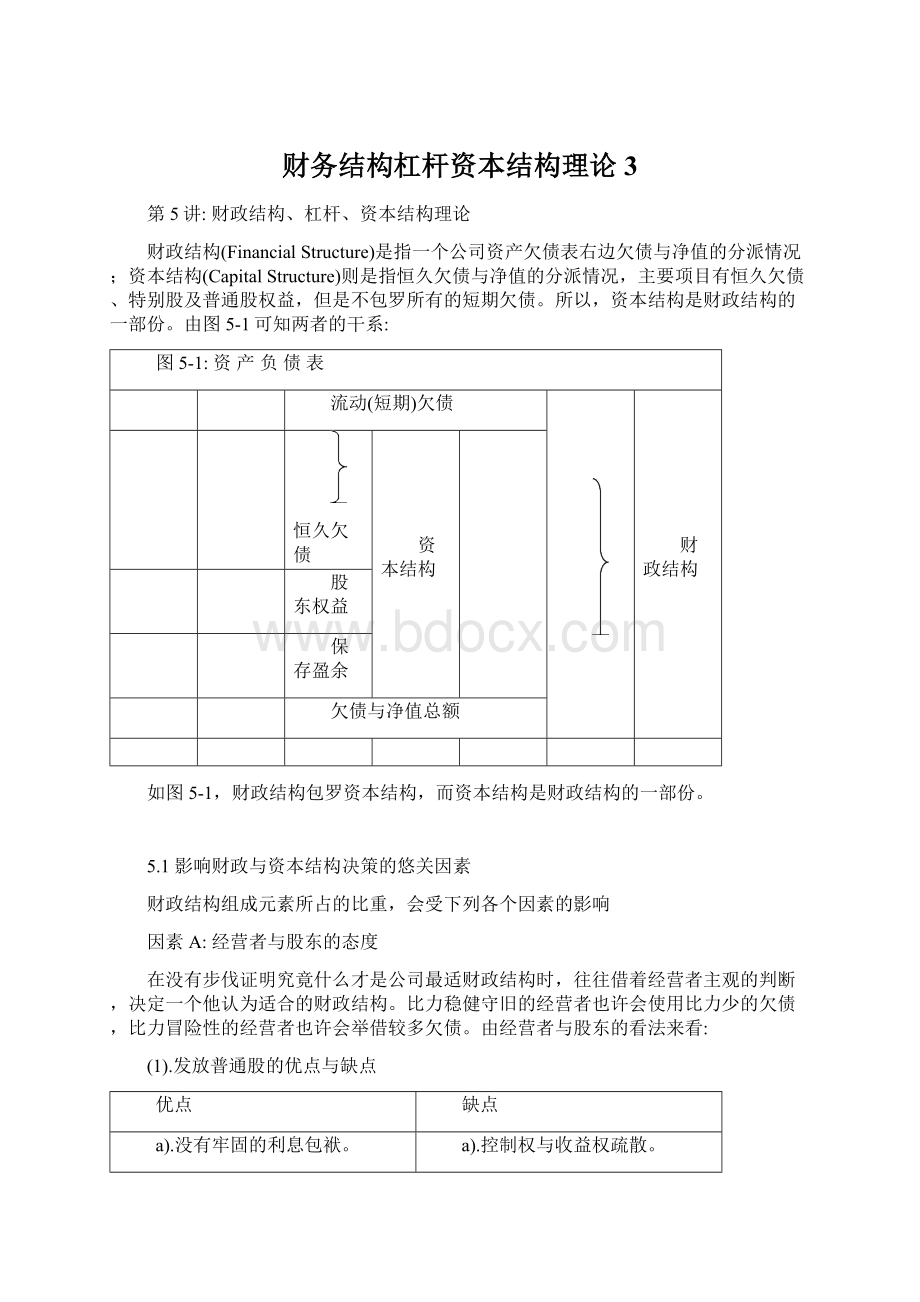

5.2资本结构与杠杆(筹资决策与D/E之考量)之干系

除了上述的几个影响因素之外,公司的营业杠杆(OperatingLeverage)所产生的营业风险(BusinessRisk)巨细与财政杠杆(FinancialLeverage)所造成的财政风险(FinancialRisk)多寡亦影响财政结构与资本结构决策。

由财政报表(损益表)可权衡到的企业的风险即为:

营业风险与财政风险。

营业风险与营业杠杆水平

5.2.1.a营业风险

(1).营业风险乃一个企业固有的营运风险,此种风险受到企业的特性,经营方法,财产特质,营业杠杆水平等因素的影响,而有巨细不一的风险存在。

(2).营业风险是指一个企业未来营业收入,营业本钱的不确定性或其变更所导致的营业利益巨细变更的风险。

(3)营业风险常受到企业所使用牢固本钱的多寡所影响,若牢固本钱使用较高,则销货量的微量变更,也会使营业利益产生大幅度的变更,因此牢固本钱越高,虽然其营业利益的期望值越高,但营业风险亦将较大。

较重要影响营业风险的因素

营业风险不但是各行业差别,同一行业的各个公司也不相同,例如,纺织业或汽车制造业的营业风险,通常高于食品办事业者,而同属食品业的公司,专门生产夏季软性饮料的业者,其营业风险可能又高于生产一般食品的公司。

营业风险也随着时间而改变,例如食品业的营业风险可能随消费者嗜好的改变而产生变革。

尽管各行业或各公司的营业风险可能差别,但是通常营业风险愈高,其营业利益的期望值也愈高;

而营业风险愈低时,其营业利益的期望值也愈低。

(1).海内总体经济因素

国度经济之兴盛或衰退、政府执法步伐、对外贸易的增减、政府对物价的管束、劳工歇工、通货膨胀。

(2).国际经济因素

外汇风险、油价之涨跌、政治风险(跨国性企业或有外洋收入的企业)。

(3).财产情况因素(行业特性)

行业的生命周期(产物汰旧换新的速度)、竞争敌手新产物之质量与推出之速度、产物需求的变更、产物市场售价变革、生产要素本钱变更。

(4).公司内部治理因素

公司治理人员之更迭、工场意外灾害之产生、生长新产物的能力、治理高层所接纳的行销政策(稳定或提升产物销售量)。

(5)公司与产物之本钱结构

牢固本钱所占的比例(牢固本钱不易因需求淘汰而低落,则公司的企业风险就会愈高,此影响称为营运杠杆)

营业杠杆水平(DOL:

DegreeofOperatingLeverage)

(1).有大量牢固本钱的公司,具有高度的营业杠杆,体现销货量纵然是小量的变更,也会引起营业利益的大幅颠簸,称其为营业杠杆水平较大。

(2).公司可以经由其资本预算决策来扩大公司的营业杠杆,以增加营业利益,但是另一方面则亦将加大公司的营业风险。

(3).阐发要领:

两平阐发法(Break-EvenAnalysis)。

例5-1:

青岛啤酒一厂与二厂产制相同的产物,一厂为劳力密集式生产,其变更本钱为$1.5,总牢固本钱为$20,000,二厂为资本密集式生产,变更本钱为$1,总牢固本钱为$60,000,产物售价皆为$2,试以两平阐发法阐发之。

Ans:

令ROE=0,EBIT=P×

Q–(VC×

Q+FC)=0→P×

Q=VC×

Q+FC→

BEP的Q=FC/(P–VC)

P:

产物售价,Q:

数量,FC:

总牢固本钱,VC:

单元变更本钱,

BEP:

损益两平点(Break-EvenPoint);

A:

一厂;

B:

二厂

BEP(A)=20,000/(2-1.5)=40,000(单元);

BEP(B)=60,000/(2-1)=60,000(单元)

图5-2图5-3

由上例可知,使用高度营业杠杆的公司,其BEP落在销货量较高处,体现其根本销货量必须较大,才气接纳总牢固本钱,但是只要凌驾BEP,则因单元利润较大,故销货量对营业利润有扩张或杠杆的作用。

巳营业杠杆水平(DOL)是用以权衡一个公司使用牢固本钱的水平,其可体现为当销货量变更一个百分比时,所引起之营业利润变更的百分比。

销货

=P×

Q

–总变更本钱

=VC×

边际孝敬

=(P-VC)×

–总牢固本钱

=FC

营业净利(EBIT)

Q–FC

DOL=%△EBIT/%△Sales=(△EBIT/EBIT)/(△Sales/Sales)

=[(P-VC)×

△Q/(P-VC)×

Q–F]/[P×

△Q/P×

Q]

=[(P-VC)×

Q]/[(P-VC)×

Q–F]=边际孝敬/营业净利(EBIT)

例5-2:

已知销货额为$80,000,边际孝敬为$32,000,营业净利为$8,000,若销货增加10%,售价稳定,则营业净利将变为几多?

DOL=32,000/8,000=4

%△EBIT=4×

%△Sales=4×

%△Sales=40%

8,000×

(l+40%)=11,200

营业净利(EBIT)将变为$11,200

例5-3:

某商品售价为$2,总牢固本钱为$40,000,单元变更本钱为$1.2。

求(l).BEP=?

(2).当DOL=100,000时,DOL=?

(2).当DOL=150,000时,DOL=?

(1).BEP=40,000/(2–1.2)=50,000(单元)

(2).DOL10,000=[(2-1.2)×

100,000/(2-1.2)×

100,000–40,000]=2

(3).DOL15,000=[(2-1.2)×

150,000/(2-1.2)×

150,000–40,000]=1.5

财政风险与财政杠杆水平

财政风险

(1).财政风险是指企业因为举债而产生的风险(所产生的倒帐违约风险),或因接纳财政杠杆,所引发之对普通股股东的分外风险,企业所需之资金。

(2).财政杠杆乃总欠债对总资产的比率,即欠债比率(D/E比,Gearing),其动机就是欲藉由举债来增加公司的投资时机与其所需求的资金,以公司为创造更多实质利润,进而到达的增加股东财产的目的。

(3).企业所需资金来源有二:

业主投资(+%E)、举债(+%D)。

若企业的赢利能力很强,则举债可以增加股东的利润,但当营运不顺利时,则举债的结果却会大幅低落股东的利润,因此,举债过多,虽然有扩大每股盈余EPS的作用,但另一方面亦会增加公司的财政风险。

财政杠杆水平(DFL:

DegreeofFinancialLeverage)

(1).财政杠杆水平,能够反响企业使用牢固利息支出证券的水平,若欠债较大,则其财政杠杆自必较大。

(2).财政杠杆水平(DFL)是体现每变更一个百分比营业利润(EBIT)时,所引起之EPS或EAIT变更的百分比。

–利息用度

=I

利息后课税前营业净利(EAIBT)

Q–FC–I

–-所得税

=[(P-VC)×

Q–FC–I]×

t

利息后课税后营业净利(EAIT)

(1-t)

t体现公司所得税率

EPS=EAIT/N=[(EBIT–I)×

(1-t)]/NN体现公司总股数

DFL=%△EAIT/%△EBIT(或%△EPS/%△EBIT)

=(△EAIT/EAIT)/(△EBIT/EBIT)(或△EPS/EPS)/(△EBIT/EBIT)

=[△EBIT×

(1-t)/(EBIT–I)×

(1-t)]/(△EBIT/EBIT)

=EBIT/(EBIT–I)=[(P-VC)×

Q–FC]/[(P-VC)×

Q–FC–I]

例5-4:

承上例资料P=$2/unit,FC=$40,000,VC=$1.2/unit,若公司以12%的利率,向银行举债$100,000,且销货额为$200,000,求DFL=?

Q=Sales/P=200,000/2=100,000;

I=100,000×

12%=12,000

DFL=[(P-VC)×

=(2–1.2)×

100,000–40,000/[(2-1.2)×

100,000–40,000–12,000]=1.43

联合杠杆(归并杠杆)

营业杠杆影响EBIT,财政杠杆则影响EPS与EAIT,结合了营业杠杆(OperatingLeverage)与财政杠杆(FinancialLeverage),成为公司的联合杠杆(CombinedLeverage)。

联合杠杆体现纵然是销货量的微小变更,亦将导致EPS的巨幅颠簸。

联合(归并)杠杆水平(DCL:

DegreeofCombinedLeverage)体现销货量Q变更一个百分比,所引起的EPS变更的百分比。

DCL=DOL×

DFL

={[(P-VC)×

Q]/[(P-VC)×

Q–F]}×

{[(P-VC)×

Q–FC–I]}

或=(%△EBIT/%△Sales)×

(%△EPS/%△EBIT)

=%△EPS/%△Sales=%△EPS/%△Quantity

例5-5:

承上例(例5-4)提供之资料,P=$2/unit,Q=100,000units,FC=$40,000,VC=$1.2/unit,I=12,000,

(1).求前例中之DCL=?

(2).已知原来EPS=$2,若销货由$200,000增加为$300,000时,则销货增加后的EPS=?

**Hint:

销货增加率=(300,000-200,000/200,000–1)×

100%=50%

(1).DCL=[(P-VC)×

Q–FC–I]

=(2-1.2)×

100,000/[(2-1.2)×

100,000–40,000–12,000=2.86

(2).DCL=%△EPS/%△Sales

→%△EPS=DCL×

%△Sales=2.86×

50%=143%

EPS’=EPS×

(1+143%)=2×

2.43=4.86

例5-6:

某台商公司正在江苏昆山筹办设厂,日前产物售价为每单元$100,总经理请您评估,到底应该使用资本密集或是劳力密集的生产方法,若使用资本密集的生产方法,牢固营运本钱为$900,000,单元变更本钱为$40,若使用劳力密集的生产方法,牢固营运本钱为$500,000,单元变更本钱为$60。

(1).求这两种方案之下的损益两平点各为几多?

(2).总经理担心若销售量未到达目标20,000个单元时,会影响利润,则那一种生产要领的风险较大?

(3).若公司决定接纳资本密集的生产方法,将举借$1,100,000的欠债,若接纳劳力密集的生产方法,则将举借$600,000的欠债,假设欠债本钱为10%,则那一种生产方法对公司有较高的总风险?

(总风险=营业风险+财政风险)

(1)Q(K)=900,000/(100-40)=15,000(单元)

Q(L)=500,000/(100-60)=12,500(单元)

(2).DOL(K)=(100-40)×

20,000/[(100-40)×

20,000-900,000]=4

DOL(L)=(l00-60)×

20,000-500,000=2.67

所以,资本密集方法的风险较大。

(3).DCL(K)=4×

[(100-40)×

20,000-900,000]/[(100-40)×

20,000-900,000-110,000]=6.32

DCL(L)=2.67×

[(100-60)×

20,000-500,000]/[(100-60)×

20,000-500,000-60,000]=3.33

所以,资本密集方法的总风险较大。

例5-7:

某上市公司之其中一项新产物销货为$100,000,单价为$10,总牢固本钱为$30,000,每单元边际页献为$5。

(1).若销货增加20%,则净利增加几多?

(2).损益两平点BEP=?

(3).当销货量分别为4,000单元、6,000单元、8,000单元,DOL各为几多?

(4).举债金额为$50,000,利率为10%,当销货量分别为4,000单元、6,000单元、8,000单元,则DFL各为几多?

若举债金额为$60,000,则DFL各为几多?

(5)以上一项为资料,求之DCL各为几多?

(6).于举债$60,000之下,原先之销货金额为$80,000,EPS=$2,若销货降为$60,000,则EPS变为几多?

(1).Q=100,000/10=10,000

(P-VC)×

Q=边际页献=每单元边际页献×

Q=5×

10,000=50,000

DOL=边际页献/(边际页献-总牢固本钱)=50,000/(50,000-20,000)=2.5

DOL=%△EBIT/%Sales→%△EBIT=DOL×

△Sales%=2.5×

20%=50%

净利增加△EBIT=$20,000×

50%=$30,000

(2).BEP(Q)=FC/(P–VC)=30,000/5=6,000单元

(3).DOL=[(P-VC)×

Q–F]

DOL4,000=(10-5)×

4,000/[(10-5)×

4,000–30,000]=-2

DOL6,000=(10-5)×

6,000/[(10-5)×

6,000–30,000]=∞

DOL8,000=(10-5)×

8,000/[(10-5)×

8,000–30,000]=4

(4).DFL=[(P-VC)×

举债$50,000时,I=50,000×

10%=5,000

DFL4,000=(10-5)×

4,000–30,000/[(10-5)×

4,000–30,000–5,000]=0.67

DFL6,000=(10-5)×

6,000–30,000/[(10-5)×

6,000–30,000–5,000]=0

DFL8,000=(10-5)×

8,000–30,000/[(10-5)×

8,000–30,000–5,000]=2

举债$60,000时,I=60,000×

10%=6,000

4,000–30,000–6,000]=0.625

6,000–30,000–6,000]=0

8,000–30,000–6,000]=2.5

(5).DCL=[(P-VC)×

举债$50,000时:

DCL4,000=(10-5)×

4,000–30,000–5,000]=-1.33

DCL6,000=(10-5)×

6,000–30,000–5,000]=-6

DCL8,000=(10-5)×

8,000–30,000–5,000]=8

举债$60,000时

4,000–30,000–5,000]=-1.25

6,000–30,000–5,000]=-5

8,000–30,000–5,000]=10

验算DOL×

DFL=DCL

举债$50,000

举债$60,000

销量

DOL×

DFL=DCL

套公式

结果

4,000

-2×

0.67=-1.33

-1.33

一致

0.625=-1.25

-1.25

6,000

∞×

0=0

-6

不一致

0=0

-5

8,000

4×

2=8

8

2.5=10

10

(6).举债$60,000时,销售额$80,000(销量8,000units)

DCL8,000=10=[(EPS*–2)/2]/[(60,000–80,000)/80,000]

(EPS*-2)=

升级会员

升级会员