石油和化工行业运行情况报告二Word格式.docx

《石油和化工行业运行情况报告二Word格式.docx》由会员分享,可在线阅读,更多相关《石油和化工行业运行情况报告二Word格式.docx(8页珍藏版)》请在冰豆网上搜索。

产成品资金4187.1亿元,增长8.0%;

应收账款9063.1亿元,增幅6.3%。

2014年,全行业亏损企业3580家,亏损面为12.3%,同比扩大0.3个百分点;

亏损企业亏损额1579.1亿元,同比扩大20.7%,上年为下降;

行业负债合计6.4万亿元,增长7.4%,资产负债率55.4%。

价格继续下降。

统计局价格指数显示,2014年石油和化工行业价格总水平降幅2.6%,连续第三年下降。

分行业看,石油天然气开采业降幅为13.0%,炼油业降幅最大,达13.5%,化学工业降幅2.3%,专用设备制造业下降0.5%。

联合会重点监测的188种产品,价格下降的有144种,占比达76.6%。

2015年,石油和化工行业效益仍面临比较严峻的形势。

首先是价格难有明显起色,油价可能继续大幅下行,行业价格总水平恢复上涨难度很大。

其次是成本刚性上升,难以明显回落,将继续高位运行。

石油和化工行业效益改善取决于结构调整和创新。

总之,2015年既面临严峻的挑战,也面临新的机遇,机遇应大于挑战。

根据对国际油价(70美元~80美元/桶上下)和宏观经济走势(增速7%以上)的总体判断,以及行业经济运行特点分析,预计2015年行业利润总额在8700亿元左右,增长约6%;

主营收入约15.1万亿元上下,增幅约7%。

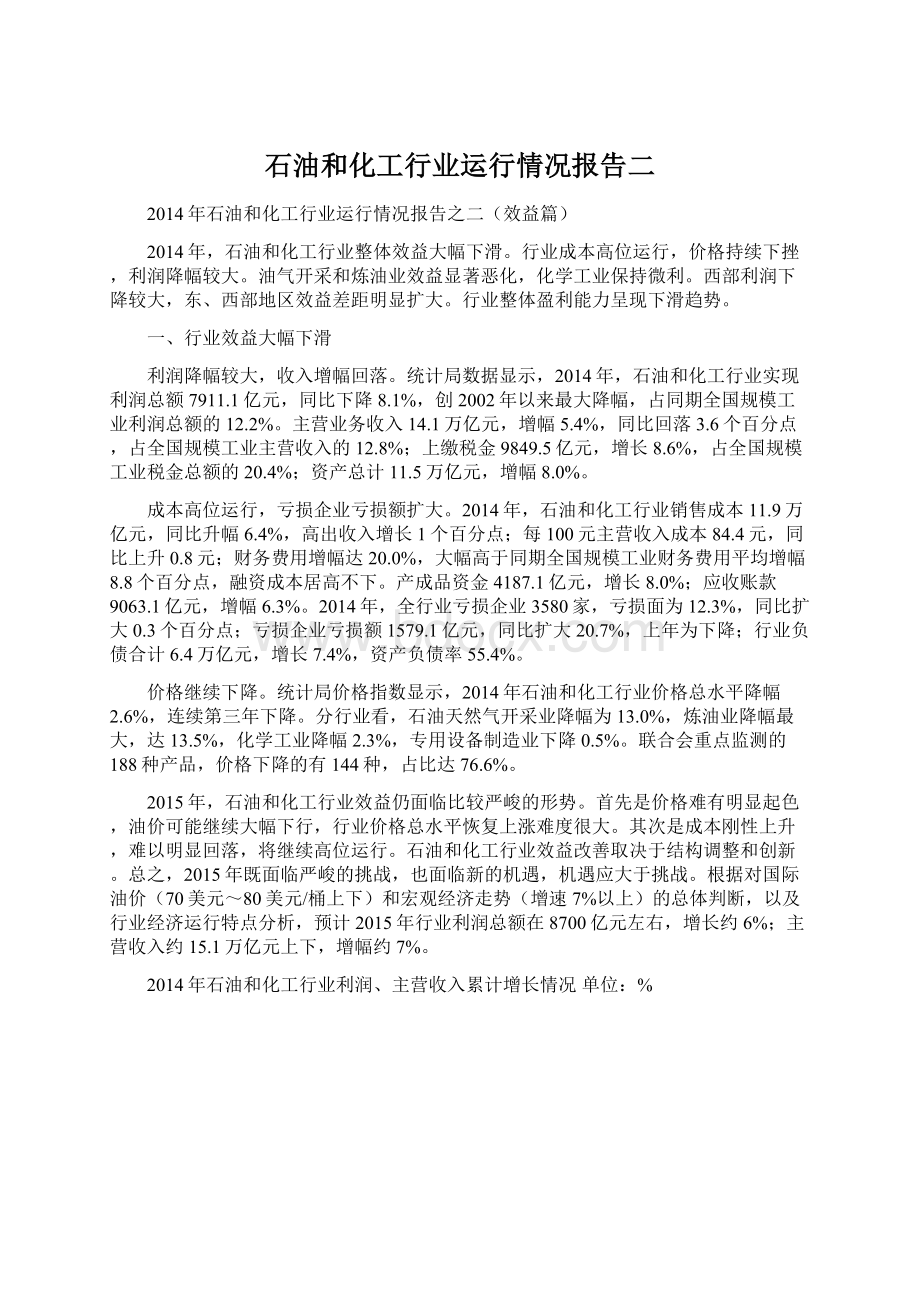

2014年石油和化工行业利润、主营收入累计增长情况单位:

%

(一)石油天然气开采业整体效益继续下探

利润降幅扩大,收入增长首现下降。

2014年,受油价下跌影响,油气开采业利润总额连续第三年下降,降幅达12.4%,比上年扩大1.5个百分点,为3217.8亿元,占石油和化工行业利润总额的40.7%。

其中,石油开采业利润2891.0亿元,下降15.8%;

天然气开采业利润271.0亿元,增长17.9%。

2014年,油气开采业主营业务收入1.4万亿元,下降0.3%,金融危机以来首现下降;

资产总计2.3万亿元,增长6.7%;

上缴税金2678.5亿元,同比增长15.5%,占全行业税金总额的27.2%;

成本上升较快,行业亏损面较大。

2014年,石油天然气开采业销售成本7592.6亿元,同比上升2.6%,高出收入增幅2.9个百分点。

其中,石油开采销售成本同比增长3.1%,天然气开采销售成本升幅1.0%。

油气开采业每100元主营收入成本55.9元,创历史新高,同比增加1.6元。

2014年,油气开采业亏损企业46家,亏损面为16.0%,同比缩小2.5个百分点,但仍显较大;

亏损企业亏损额86.9亿元,同比下降30.4%;

行业负债合计1.1万亿元,同比增加6.0%,资产负债率46.2%;

产成品资金119.5亿元,下降0.2%。

全年财务费用同比上升12.8%,管理费用下降3.4%,财务费用年底升势明显加强。

2014年,受油价大幅下跌和成本上升等因素影响,石油天然气开采业利润连续第三年下降,这种情况在历史上所仅见。

根据目前油价走势分析判断,2015年国际油价可能是继续大幅下降的局面,油气开采业效益面临更大的压力和更多的不确定性。

行业提质增效,除冀望于油价回升外,还要在管理上做足文章。

目前,管理费用占主营业务收入的比重达到6.1%,远高于石油和化工行业3.3%的平均水平,这方面潜力还是很大的。

初步预计,2015年油气开采业利润总额在3100亿元左右,与上年大致持平;

主营收入1.4万亿元上下,下降约1%。

2014年石油天然气开采利润、主营收入累计增长情况单位:

(二)炼油业利润下降

利润下降,收入放缓。

2014年,炼油业实现利润总额122.1亿元,同比下降69.1%,占全行业利润总额的1.5%;

实现主营业务收入3.5万亿元,增幅0.7%,同比回落2.8个百分点;

上缴税金4276.7亿元,同比增长4.3%,占全行业税金总额的43.4%;

资产总计1.6万亿元,增长1.0%。

成本高位运行,亏损企业亏损额大幅上升。

2014年,炼油业销售成本3.06万亿元,同比增长1.4%;

每100元主营收入成本

2014年炼油业利润总额累计增长情况单位:

亿元

87.4元,创历史新高,同比增加0.6元,高出同期全国规模工业平均主营业务成本1.8元。

全年亏损企业242家,亏损面为17.7%,同比扩大0.7个百分点;

亏损企业亏损额481.0亿元,同比升幅20.2%,上年为负增长;

行业负债合计9776.2亿元,增长1.8%,资产负债率60.5%。

2014年,炼油业应收账款716.1亿元,同比增长8.6%;

产成品资金804.8亿元,下降8.7%。

总体看来,年末库存显著下降,资金回笼状况有所改善。

数据显示,2014年炼油业财务费用同比增幅25.6%,管理费用下降3.8%,财务费用持续快速上升。

2014年炼油业效益显著下降,特别是第四季度亏损不断加剧,效益剧烈波动。

这与四季度原油价格急剧下跌相吻合。

我国大庆原油价格9月份现货均价为93.2美元/桶,到年末12月时,均价跌至60.7美元/桶,跌幅达35%。

受生产现状、调价机制等多重因素制约,企业无法应对市场的剧烈波动。

根据当前油价走势情况和炼油业效益运行趋势,效益下降的局面至少会延续至新年的一季度。

预计2015年炼油业利润总额在200亿元上下,比上年增加约100亿元;

主营收入3.6万亿元左右,增长约3%。

(三)化学工业效益下滑

利润和收入增速减缓。

2014年,化工实现行业利润总额4272.0亿元,同比增长0.1%,占石油和化工行业利润总额的54.0%,比重历史首次突破50%;

实现主营业务收入8.8万亿元,增长8.2%,比上年回落4.5个百分点;

上缴税金2740.5亿元,增长8.9%,占石油和化工行业税金总额的27.8%;

资产总计7.1万亿元,增幅10.0%。

成本上升,亏损企业亏损额扩大。

2014年,化工行业产品销售成本7.7万亿元,同比升幅8.9%;

每100元主营收入成本87.6元,同比上升0.5元,高出同期全国规模工业平均主营收入成本1.9元。

全年化工行业亏损企业3134家,亏损面为12.1%,同比扩大0.3个百分点;

亏损企业亏损额990.5亿元,同比大幅上升29.6%,比上年提高近19个百分点;

行业负债合计4.1万亿元,增长9.3%,资产负债率57.4%。

2014年,化工行业应收账款同比增长9.1%,产成品资金增长12.8%,同比分别回落7.8个和提高4.9个百分点,库存保持较快增加态势。

全年财务费用增长20.8%,管理费用增长6.8%,财务费用大幅上升。

涂(颜)料和专用化学品制造利润保持较快增长,化肥、合成材料等降幅较大。

2014年,涂(颜)料制造业利润同比增长14.6%,保持化工行业第一;

专用化学品制造业增长11.7%,名列第二;

基础化学原料制造业利润增速为2.8%,排名第三。

此外,橡胶制品业利润微幅增长0.6%。

2014年,化肥、化学矿采选、合成材料制造等利润大幅下降。

化肥行业利润降幅为30.2%;

合成材料制造业降幅22.2%。

其中,氮肥行业净亏损56.6亿元,合成纤维单(聚合)体制造业净亏37.4亿元,而上年均为盈利。

从化工行业利润增量看,主要来自专用化学品和涂(颜)料制造业。

2014年,化工行业效益下行呈逐步加大趋势,显示行业效益处于探底之中。

根据当前化工行业市场情况和趋势判断,2015年上半年化工行业价格可能触底回升,效益也将随之出现好转。

预计全年实现利润总额4600亿元左右,增幅约7%;

主营收入9.5万亿元上下,增长约8.5%。

2014年化工行业利润、主营收入累计增长情况单位:

(四)专用设备制造业效益增长放缓

利润和收入增幅回落。

2014年,专用设备制造业利润总额299.3亿元,同比增幅8.7%,比上年回落2个百分点,占石油和化工行业利润总额的3.8%。

其中,石油钻采设备制造利润229.6亿元,增幅12.9%,占专用设备制造业利润总额的76.7%;

炼化专用设备制造利润56.5亿元,增长0.9%,占比18.9%。

2014年,专用设备制造业主营业务收入4311.3亿元,同比增长7.7%,较上年回落7.7个百分点;

上缴税金153.9亿元,增长15.0%,占石油和化工行业的1.6%;

资产总计4102.5亿元,增长12.0%。

成本上升,库存增加,亏损面有所扩大。

2014年,专用设备制造业销售成本3677.8亿元,同比上升8.7%,比收入增幅高出1个百分点;

每100元主营收入成本85.3元,同比上升0.8元。

年末行业亏损企业158家,亏损面为10.6%,同比扩大1.6个百分点;

亏损企业亏损额20.7亿元,上升8.4%;

行业负债合计2183.5亿元,上升7.6%,资产负债率53.2%。

2014年,专用设备制造业应收账款同比增长2.8%;

产成品资金增长22.4%,比上年大幅提高12.8个百分点,表明库存上升较快;

财务费用下降4.9%,管理费用增幅6.3%,保持继续下降和较低增幅。

2014年专用设备制造业利润、主营收入增幅情况单位:

2014年,专用设备制造业效益总体呈现不断放缓趋势,利润和收入增速首次回到个位数(2009年危机例外),凸显效益下行压力。

专用设备制造业的利润和收入主要来自石油钻采设备制造,由于目前油气开采业投资大幅减缓,2015年专用设备制造业效益可能面临更大压力,波动也会加剧。

根据当前市场情况和效益走势判断,预计2015年专用设备制造业利润总额在320亿元上下,增幅约8%;

主营收入约4600亿元,增幅约7%。

二、区域效益差距扩大

西部地区利润降幅较大。

2014年,东部11省市实现利润总额4742.2亿元,同比下降4.5%,占全国行业利润总额的59.9%。

中部8省利润总额1504.3亿元,降幅3.8%,占比19.0%。

西部12省市区利润总额1664.6亿元,同比下降20.0%,比上年扩大15个百分点,连续第二年下降,占比22.1%。

总体上看,区域效益下滑不断加快,波动较大,东、西部效益差距扩大。

地区收入增长保持基本平衡。

2014年,东部地区主营收入9.2万亿元,同比增长5.3%,占全国行业收入比重65.8%。

中部地区主营收入2.5万亿元,增幅5.6%,占比17.9%。

西部地区主营收入2.3万亿元,增长5.4%,占比16.3%。

区域收入增速均较上年明显减缓,但保持基本平衡。

非公经济利润保持增长。

按注册类型看,2014年,内资企业利润总额同比下降8.4%。

其中,私营企业利润2315.6亿元,增幅4.0%,同比提高3.4个百分点;

港澳台资企业利润总额588.7亿元,同比下降4.5%;

外资企业利润总额663.3亿元,同比下降8.1%。

从控股情况看,公有控股经济利润同比降幅22.8%,占全行业利润总额比重35.0%;

非公有控股经济利润增长3.2%,占比为60.9%;

其它经济利润增速12.4%,占比4.1%。

2014年东部、中部和西部地区利润总额增长情况单位:

三、行业盈利能力下降

数据显示,2014年,石油和化工行业主营收入利润率为5.6%,同比回落0.8个百分点;

资产利润率为6.9%,同比下降1.2个百分点;

全行业毛利率为15.6%,同比回落0.8个百分点。

行业盈利能力明显下降。

三大板块主营收入利润率全线下滑。

2014年,石油和天然气开采业主营收入利润率为23.7%,同比下降3.3个百分点,创历史新低;

炼油业主营收入利润率仅为0.4%,比上年回落0.8个百分点;

化学工业主营收入利润率为4.9%,同比下降0.4个百分点。

不过,从全年走势看(见下图),化学工业呈现明显回升趋势。

此外,专用设备制造主营收入利润率为6.9%,同比提升0.1个百分点。

各板块毛利率继续走低。

2014年,石油和天然气开采业毛利率为44.1%,同比下降1.6个百分点,也创历史新低;

化学工业毛利率为12.4%,比上年下降0.5个百分点;

炼油业毛利率为12.6%,比上年下降0.6个百分点。

2014年,专用设备制造业毛利率为14.7%,同比下降0.8个百分点。

2014石油和化工行业主营收入利润率变化情况单位:

2014年石油和化工行业毛利率变化情况单位:

文稿提供:

中国石油和化学工业联合会

核稿人:

国家统计局工业司周学文刘耀东

升级会员

升级会员