广州市房地产市场年度分析报告文档格式.docx

《广州市房地产市场年度分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《广州市房地产市场年度分析报告文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

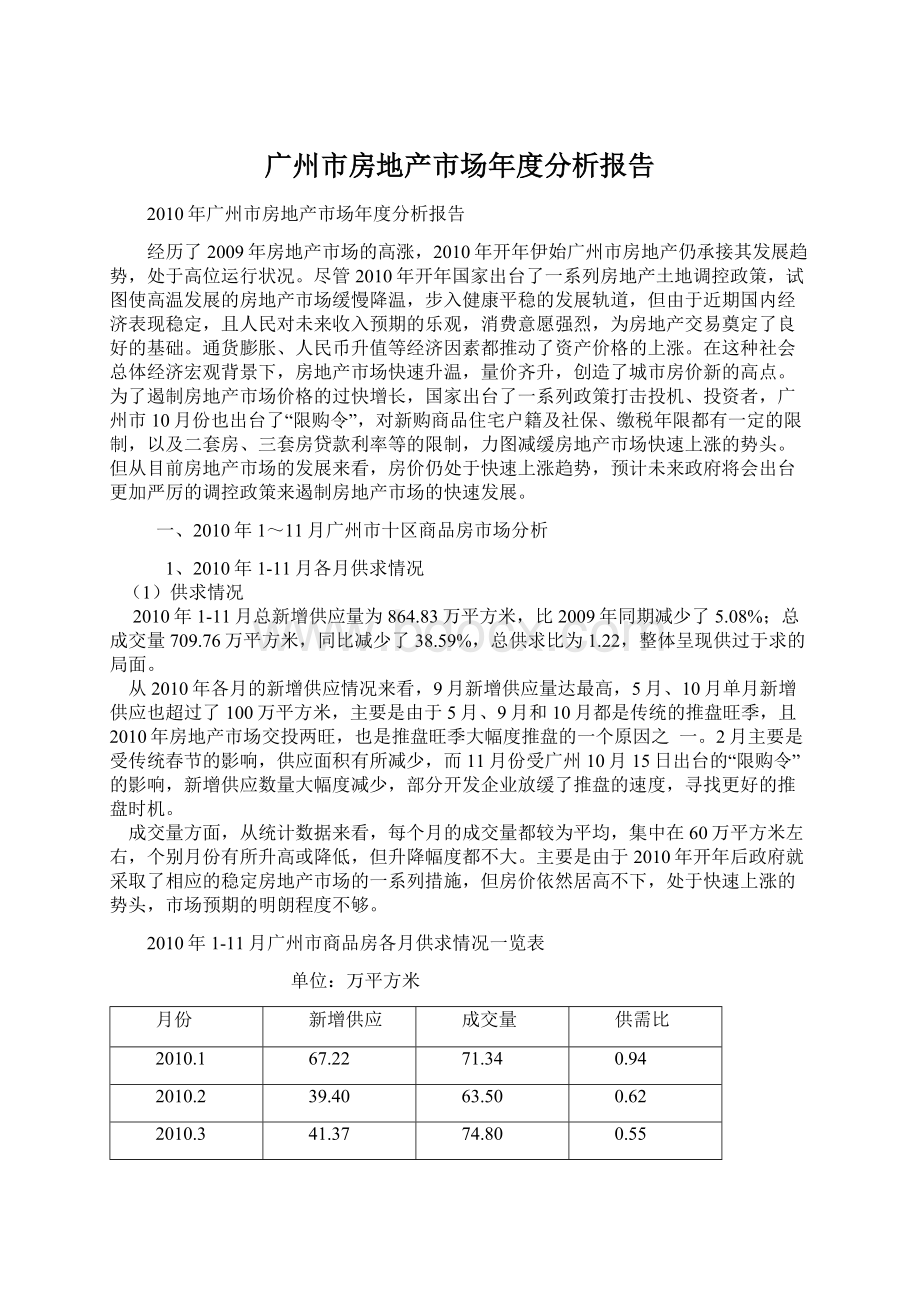

2010.5

113.00

65.45

1.73

2010.6

72.32

64.10

1.13

2010.7

94.84

50.27

1.89

2010.8

70.34

58.97

1.19

2010.9

156.66

65.24

2.40

2010.10

120.79

69.11

1.75

2010.11

48.82

63.46

0.77

合计

864.83

709.76

1.22

2010年1-11月广州市商品房各月供求情况图

(2)成交价格

成交价格方面,各类型物业价格都有较大幅度的上涨,住宅于10月均价达到15072元/平方米,商业则自8月开始突破了2万大关,但成交均价受成交区域的影响较大,如办公物业8月突破了2.2万元/平方米,主要是由于珠江新城广州银行大厦写字楼成交量大增,一次性成交了一半以上的物业,导致该月份写字楼物业成交量激增,也拉动了该月份写字楼的成交均价。

2010年1-11月各用途物业成交价格一览表

元/平方米

时间

住宅

商业

写字楼

工业

别墅

停车场

其它

2010年1月

11577

12498

13849

4021

14574

10954

8991

2010年2月

11963

13019

15092

5212

10866

16374

4173

2010年3月

10858

15462

16192

4363

9948

16607

2721

2010年4月

11511

11174

18311

2812

13382

15055

9956

2010年5月

12955

11163

14818

1219

10785

12897

3884

2010年6月

12560

16638

19646

4891

——

14484

7691

2010年7月

11892

12868

14889

7197

11663

18142

2010年8月

11946

20671

22721

3800

33860

13596

13330

2010年9月

11610

21635

17765

7831

15429

11392

2010年10月

15072

21274

16951

6831

14916

16265

2010年11月

13847

20552

16994

14885

(数据来源:

广州市国土资源和房屋管理局,同致诚评估整理)

2、2010年1-11月商品住宅成交情况

(1)2010年1-11月商品住宅成交情况

供求情况

从2010年1-11月商品住宅的新增供应量来看,全年新增供应量700.53,与去年同期相比略微下降了2.29%,从成交量为555.94万平方米,总供需比为1.26,供过于求的局面基本与商品房持平。

从2010年各月的供求情况来看,商品住宅的供应量在9月和10月达新高,这也是“金九银十”

的体现,成交方面,每月基本持平,但由于2月、3月和4月供应量较少,导致该月份出现了供不应求的局面,其余各月基本保持平稳。

2010年1-11月广州市商品住宅供求情况一览表

单位:

63.95

57.99

1.10

33.12

51.87

0.64

36.28

62.35

0.58

28.36

53.66

0.53

80.36

54.86

1.46

51.96

52.52

0.99

75.25

37.52

2.01

46.33

41.39

1.12

139.59

46.83

2.98

110.95

53.27

2.08

34.38

43.68

0.79

700.53

555.94

1.26

(2)2010年1-11月各区供求情况

从2010年1-11月广州市各区新增供应情况来看,花都、番禺新增供应居于首位,占全市供应的57.42%,主要是由于前几年番禺、花都大幅度土地出让造成的;

其次白云、荔湾、海珠、天河、南沙等也均有一定数量的新增供应情况,黄埔区作为传统的老工业区,功能一直未能转变过来,因此,居住用地供应有限,造成供应量持续居全市最低。

成交情况来看,番禺、花都由于供应量较大,成交数据也名列全市首位,而海珠、白云、天河成交量也较大,主要是由于其位于老城区,受土地供应量的限制,造成新增供应量的减少,进而对成交面积有一定的限制,但由于其优越的地理位置和成熟的配套环境,都造成了其成交面积较大,供不应求局面加剧,特别是海珠区和天河区。

2010年1-11月广州市商品住宅各区供需情况一览表

区域

越秀

18.51

17.85

1.04

荔湾

48.35

43.12

海珠

36.44

63.08

天河

40.41

74.14

白云

89.28

84.68

1.05

黄埔

0.27

5.34

0.05

番禺

152.40

83.87

1.82

花都

223.62

136.73

1.64

南沙

35.18

35.59

萝岗

10.37

11.21

0.93

2010年1-11月广州市商品住宅各区供需情况图

成交价格方面:

天河持续处于领先优势,并突破了均价2万/平方米的大关,越秀、荔湾、海珠等老城区新建商品住宅依然高企,已经高达16000-17000元/平方米;

黄埔区由于地铁5号线的开通运营,加之所推楼盘较为稀少,房价也快速上升,均价突破1万元/平方米;

番禺区则由于亚运会大多数会场大多位于番禺,基础设施不断利好,环境得到了极大的改善,且不少大盘推出,高档楼盘不断推向市场,成交均价得到拉升,反超了黄埔和白云区的成交均价;

花都区由于地铁九号线在建,利好因素带动了房价的上涨;

萝岗方面,由于推盘数量较少,其成交价格主要体现在几个预售楼盘上。

3、广州市商品住宅市场的发展趋势及展望

(1)2010年广州楼市运行特点

跟随2010年中国楼市整体向上的大势洪流,广州楼市也在2010年上演了一出恢宏大戏。

概括来讲,2010年的广州楼市表现出以下一些特点:

政策年的体现

新政下,房地产面临空前考验。

从楼市供应到品牌房企推盘动态,无论是开发商还是购房者,都试图寻找中国楼市的大致轮廓。

房价飞涨,新“国十条”横空出世,在房价持续走高的背景下,国务院出台了“国十条”调控政策,直接针对目前的房地产市场泡沫,2010年房地产市场体现出“政策年”的发展态势。

房价上涨迅速,自住、投资两旺

延续2009年房价快速上涨的趋势,2010年开年伊始,房价以迅猛上涨的势头持续快速上涨,尽管两会以后国家出台了一系列政策抑制房价的过快上涨,如“国十条”、“粤4条”、“国五条”、“限购令”、“二套房”、“三套房”等政策的出台,希望能稳定房地产市场,促进其健康稳定的发展。

但从下半年房价的涨势来看,政策并没有成为楼市冷却的主因,反而楼市出现持续、快速上涨趋势;

在楼市快速上涨的势头上,越来越多的自住型、改善性需求和投资性需求入市,成为市场的主力。

二手房市场异常火爆

自今年年初开始,二手房持续交投两旺,特别是市内六区二手房进入新一轮火爆交易场面。

成交量节节攀升,更在自住客、住房改善、投资客的带动下,急剧膨胀的成交量保持所向披靡的势头。

(2)2011年广州楼市展望

随着2010年楼市政策的调整,银根缩紧、二套房、三套房贷款的缩紧和停贷、限购令等政策,以及对土地闲置的查处力度和加大保障性住房建设等,特别是国际、国内增发货币,通货膨胀席卷全球。

金融危机还在持续,国内经济面临着通胀压力。

都预示着2011年楼市都面临这一定的调整。

房价不会出现较大跌幅。

受通胀治理、货币政策调整、和区域新政等综合影响,较2010年比较,新一年的楼市热度会出现一定降温,但基于稳健货币政策依旧较为温和,市场流动性相对会保持充裕,央行全年信贷额度依旧持续保持一定的稳定额度,楼市预期不会出现根本性改变,房价小幅震荡后依旧会保持稳定;

由于2010年持续上调存款准备金和存贷款利率,势必造成融资门槛增加,预计实力一般的开发企业将加大对已建成物业的销售力度,迅速实现资金的回笼;

新增供应方面:

2009年土地市场的异常火爆,2010年上半年土地市场虽然冷清,但下半年地王频现,如果按照一定的建设工期来看,预计2011年有大量的楼盘推向市场,供应量较为充足;

成交方面:

市内十区受“限购令”的影响,自2010年11月份开始成交量有所下跌,如果“限购令”持续起到限购的作用,那么成交量将持续低迷;

销售价格方面,2010年延续了2009年房地产销售价格的疯狂上涨,不仅超出了大部分购房者的心里预期,价格也实现新高。

但随着下半年政府频频出台相应的房地产、土地、金融货币等政策,试图稳定当前的房地产市场,使房地产价格回到合理的价格区间,但鉴于目前通胀情况仍较为严重,购置房地产物业作为抵消通胀的一大途径使得房地产成为投资首选,因此综合上述种种,如果没有更严厉的房地产调控政策和房地产金融政策,房地产市场将趋于平缓,房价保持较慢的平稳增长;

如果后续还有相关调控政策的出台,房地产市场观望气氛加强,预计未来房价将会出现小幅下跌的趋势。

二、广州市商业物业市场分析

1、2010年1-11月商业物业成交情况

统计数据显示,2010年1-11月份,广州新增商用物业批准预售面积为70.55万平方米,同比增长26.43%;

成交量为66.66万平方米,同比增长34.99%,这说明2010年的一手商用物业销售呈现出更好的供求两旺态势,市场消化情况较好,空置率持续下降。

由于广州市出售的商铺多以商业裙楼为主,纯商业广场出售较少,因此,成交方面,成交量主要集中在裙楼商业。

虽然商业物业风险较高,但市民对商铺的投资热情不减,高风险带来的高回报是一个吸引原因;

另一个原因是由于通货膨胀预期带来的,在通胀预期面前,大家都纷纷选择投资,加上广州近几年来可卖的商铺多是风险相对较低的裙楼商铺,大家购买的欲望自然高涨。

而市场上,则频频出现尚未面市便宣告“无铺可买”热销局面。

白云万达广场的散铺基本不入市,据说已经早被“关系客户”抢夺一空。

万科天河御品的裙楼商铺,据说概不对外发售,除“VIP”客户勿扰。

天河的时尚天河项目,尚未发售就预定出六成商铺。

价格方面:

由于全年商业物业统计价格反映的是全市均价,受成交区域、地段、楼层等多因素的影响,成交价格也将有较大的影响。

从均价来看,商业价格波动明显,2010年8月以后,均价突破2万,其余各月在15000元/平方米左右徘徊,4月、5月出现价格低点。

存量商业物业方面,则保持持续上涨的价格水平。

2、热点区域的租售比分析

岗顶—石牌东板块

广州市天河岗顶板块房地产呈商业为主、住宅为辅的格局,其中商业房地产主要以IT电脑城为主,集中了大大小小几十个电脑城。

而零售百货卖场也比较集中,以摩登百货为主、天河娱乐城、华亿百货相辅的百货卖场也在岗顶商业房地产中占据一席之地。

岗顶—石牌东板块商业物业租售情况一览表

名称

面积(平方米)

均价(万元/平方米)

租金(元/平方米.月)

租售比

石牌东**商铺

15

7.33

330

5.40%

23

7.50

350

5.60%

78

7.69

5.46%

50

8.00

400

6.00%

(数据来源:

同致诚评估公司市场调查数据)

宝岗大道-江南西板块

江南西是海珠区发展较为成熟的商圈之一,商圈气氛十分浓厚,商铺的租售都相当活跃,基本上商铺的数量相对有限,需求量却十分大,一直处于供不应求的状况

宝岗大道—江南西板块商业物业租售情况一览表

江南西路头段**商铺

75

17.33

907

6.28%

江南西路中段**商铺

42

15.71

714

5.45%

宝岗大道中杏园小区**商铺

25

9.00

350

4.67%

宝岗大道**商铺

6.00

300

3、广州市商业物业的发展趋势及展望

番禺成为新的商业发展点

番禺具有优秀的商业历史,有浓厚的商业氛围,且番禺经过大规模的发展,目前集聚了大量人口,常住人口已经超过了200万,占了广州的五分之一,作为广州城市副中心的形成,商业的稳定化,把稳定的住宅演变成为综合性的城市片区,会带来很多的商业机会。

番禺作为一个新兴的发展上去,番禺的商业发展,目前商业形态比较单一,未来由形态单一,经营规模落后向高端大型主题式商业转变,商业物业升级换代的时机已经到来,番禺日后将成为广州新的商业发展点。

传统商业区旺铺依然抢手

广州市的传统商业区域主要集中在北京路和上下九商业步行街,因为传统的商业地段已经成形,所以现时的传统商业区的商铺供应量较少,加上商业街内庞大的消费人流量带给商家足够的投资信心,自然导致商业街内旺铺受到投资者的青睐。

主题式商场逐渐主走俏

主题式商场开始成为商场租售策划的一个关键因素,买家投资选择时所考虑的因素除了地段、配套、人流等硬性因素外,对商场的定位亦开始关注,而主题式概念是商场的一个重要附加值,也成为增强买家购买信心的重要因素,如以“异国风情”包装的康王商业城、专做女人生意的洪德女人街等。

租赁经营模式或将成为主流

返租销售模式,近年来在我国的商业地产运作中也屡见不鲜,但是由于商家的诚信问题也出现了不少争议。

这种营销模式由于其后期经营难以统一,风险将逐步显现。

近年来,众多商业项目的开发商改变以往把项目销售一空的短期牟利的运营策略,更倾向于项目的长期回报,因此目前在建设中的商业项目大部分只租不售。

这种“只租不售,追求长期稳定收益”的营销模式,因为风险能够受到发展商很好的控制,适应于社会经济的整体发展方向,正逐渐为市场认可。

从商业物业发展方向上看,只租不售或租售结合正在成为目前大多数商业物业的运营模式,尤其是大规模的商业物业,关注经营已成为商业地产发展的主流,体现出商业地产发展日趋理性,逐步走向成熟。

价格趋势预测

预计未来需求的增长将抵消供应对价格带来的压力,整体价格水平将在一些成熟项目的带动下继续增长。

局部区域价格会出现大幅度的上涨,如广州南站附近商业物业随着南站更多的投入使用和周边配套的完善,价格将会有较大幅度的上涨。

三、广州市办公物业市场分析

1、2010年1-11月办公物业成交情况

从广州市国土资源和房屋管理局统计数据可以看出,2010年1-11月新增供应办公物业93.75万平方米,同比增长44.61%;

成交面积67.47万平方米,同比增长70.68%。

从新批准预售的写字楼物业来看,珠江新城新增了较大面积的写字楼物业,如广州银行大厦整体推向市场。

从销售情况来看,成交较为活跃,但从整体供需情况来看,目前仍处于供过于求的局面,除了第一季度受传统春节影响,供应量跟成交量都较少以外,其余各季度成交量均远小于供应量,一方面由于珠江新城甲级写字楼供应量持续增加,极大的增加了供应量;

另一方面,随着至于外围经济逐步企稳,外资企业亦再度活跃,主要在扩租或寻找合适物业作搬迁。

来自周边城市在广州设立区域总部的公司有上升趋势,租户大多以金融机构、房地产、顾问咨询、投资行业为主,预计未来写字楼消化状况将有所好转。

广州市国土资源和房屋管理局,同致诚评估整理)

整体成交价格保持稳定,新建办公物业各月成交均价基本稳定在15000-20000元/平方米之间,各区域不同价格也大有差异。

成交价格主要是由于不同区域对写字楼整体成交均价影响较大,如海珠区写字楼价格上涨主要是琶洲地区的新写字楼受市场追捧,天河区写字楼价格上涨则主要受珠江新城新推写字楼的影响。

而存量办公物业方面,价格则保持在5000-6000元/平方米,价格基本保持平稳。

琶洲板块

琶洲片区在广州市的地位属于发展型区域,琶洲地区发展目标定位为:

以广州会展博览中心的建设为契机和核心,发展成为以会展博览、国际商务、信息交流、旅游服务为主导,兼具高品质居住生活功能的RBD(Recreational

Business

District)型、生态型的新城市中心组成部分。

其板块内主要写字楼租售情况如下表所示:

琶洲板块主要写字楼租售情况一览表

均价(元/平方米)

管理费(元/平方米.月)

入驻企业

保利国际广场

26,000

100

4.62%

28

广发基金、一汽大众、中国银行、泉州轻工、迈科金属进出口集团有限公司等知名企业

中州中心

20,000

70

4.20%

25

展会相关企业

琶洲国采中心

25,000

3.36%

中洲交易中心

21,000

在售

根据规划,琶洲已是广州珠江新城-琶洲-员村这个大CBD的重要组成部分,是总部经济及会展经济的重点发展区域,在政策支持所衍生下来的各种利好因素,确保了琶洲地区各商业项目的发展前景和投资价值。

根据统计数据显示,一年两届的广交会采购商客流有20多万人次,当中约有一半是每年新参展客商,而整个琶洲今后每年可接待的海内外商务客流超过200万人次,琶洲商圈的物业价值得到进一步提升。

目前,琶洲的主要写字楼商铺售价在2万元/平方米以上,接近CBD核心区珠江新城水平。

如保利世界贸易中心写字楼、琶洲国际采购中心售价都在2.5万元/平方米左右,中洲交易中心写字楼商铺价格则在2.1万元/平方米左右。

随着未来经济的发展以及琶洲片区的逐步开发完善,琶洲村、黄埔村、石基村的改造完成,琶洲丰富的土地储备以及良好的景观资源(珠江、万亩果园等)都将为琶洲的房地产市场发展带来机遇。

琶洲作为总部经济及会展经济的重点发展区域,预计未来写字楼物业、商业物业价格将出现进一步的上涨空间。

珠江新城板块

珠江新城,位于天河区西部,广州新城市中轴线上,东起华南大道,西至广州大道,南临珠江,北达黄埔大道。

总规划用地面积6.44平方公里,核心地区约1平方公里,商建面积约450万平方米,规划将容纳17-18万居住人口,提供近30万个就业岗位。

珠江新城规划中是21世纪广州市中心商务区的重要组成部分,具体的功能定位为:

作为广州市21世纪城市中心商务区硬核的一个重要组成部分,将发展成为集国际金融、贸易、商业、文娱、外事、行政和居住等城市一级功能设施区,推动国际文化交流与合作的基地。

珠江新城板块主要写字楼租售情况一览表

勤建商务大厦

80

4.80%

富力盈隆广场

华普广场

19,000

90

5.68%

珠江投资大厦

95

5.43%

三银大厦

津滨腾越大厦

富力摩根商务

4.32%

富力盈

升级会员

升级会员