项目融资中的财务模型样本文档格式.docx

《项目融资中的财务模型样本文档格式.docx》由会员分享,可在线阅读,更多相关《项目融资中的财务模型样本文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

借款人原则上将项目自身拥有资金及其收益作为还款资金来源,并且将其项目资产作为抵押条件来解决。

”

本文以为,严格界定项目融资核心是借款人对项目发起人有无追索权,如果无追索权或只有有限追索权即为项目融资。

但就分析办法而言,凡是第一还款来源是贷款项目投产后产生自由钞票流且可以通过拟定办法加以预测融资模式均可视为普通意义上项目融资,都可通过财务模型进行分析。

(二)财务模型

银行等融资人在对项目融资进行考察时会运用各种工具来辅助分析,涉及基本财务模型,以及某些辅助决策多元记录模型、多目的规划模型等。

本文所指财务模型是指,模仿项目从建设、运营到关闭整个生命周期投入成本、产出效益等运营状况,可以全面反映项目收益、还款钞票流及偿债覆盖率等指标。

财务模型是项目融资必备要件,是各方探讨项目经济可行性基本资料。

建立财务模型就是银行做出融资判断核心工作。

二、建模普通原则

从系统论角度看,财务模型是一种依照项目技术、资金、市场、运营方式等个性特性,由彼此关联若干子系统构成,可以全面、动态地反映项目从建设到关闭全过程有机整体,一种财务模型应遵守如下两个原则:

1.全面性,是指对项目建设及运营有明显影响因素均应涉及进模型中,涉及生产技术、建设成本、生产成本、产品市场以及宏观经济、税收、资金来源等各方面。

同步,模型还应在时间上涵盖从项目开工到项目关闭(或融资结束)完整期限。

2.模块化,是指模型各子系统间要有明确功能区别,相似或相近功能子系统构成一种模块,一方面是便于模型检查纠错,修改参数或假设以及进行敏感性分析等;

另一方面是便于依照新需要,对模型进行拓展,加入实现其他功能子系统。

3.价值链,是指因环绕项目创造价值主线来构造模型,据此对影响因素进行分类、整顿和链接,一方面可以实现对项目运营状况描述及对财务绩效计算,同步也能保证模型构造简洁,实用性强。

三、建模普通办法

项目融资涉及领域广泛,项目特性千差万别,因而,构建财务模型办法不一而足。

笔者结合实际工作,将其中普通办法归纳出来供探讨。

(一)建模前准备

建模工作自身并不复杂,难点在于须深刻理解融资项目,且全面掌握影响价值创造重要因素,因素间关联关系,及因素当前或将来状态,也就是模型变量,逻辑构架及变量取值。

因而,建模前需与所聘请技术、财务、法律等顾问进一步交流,比照项目建设及创造价值全过程勾勒出财务模型框架;

同步,收集有关资料,为变量设立及取值提供根据。

(二)模型普通构架

在深刻理解并充分掌握项目材料基本上,下一步工作就是将各个假设、因素用数学变量表述,并依照前述建模普通原则,用数学运算工具将其间勾稽关系刻画出来。

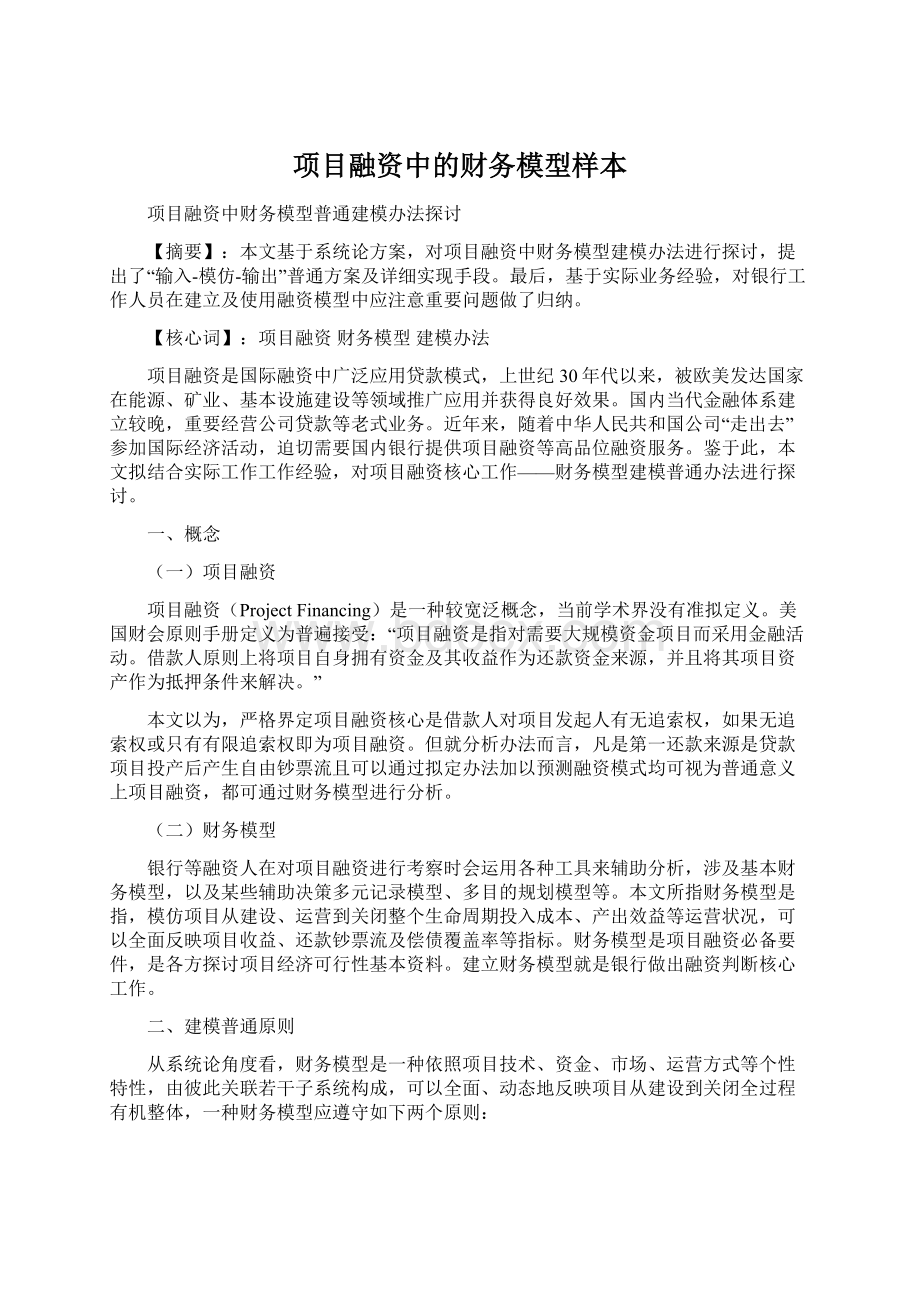

普通而言,模型至少应具备输入、输出、模仿计算等三个系统以及某些辅助模块。

请见下图:

从上图可见,模型一方面是在输入系统中根据各类经济假设设立变量并取值;

然后,通过项目建设和项目运营两个系统反映项目投入及产出状况,并且同步反映相应资产负债、损益及钞票流等重要财务状况,以及固定资产形成及折旧、银行贷款使用及偿还等状况;

最后,在输出系统中计算及反映项目赚钱能力、负债状况,及银行贷款偿债覆盖状况等。

此外,普通还会设立辅助模块,用来检查勾稽关系或公式计算对的性等。

(三)各子系统构建普通要素

项目融资涉及行业很广,生产技术、市场需求千差万别,因而,子系统详细形式各种各样,但普通而言应涵盖如下要素:

1.输入系统

普通而言,输入系统应就如下核心因素进行假设或取值:

(1)标志性时间:

项目建设期、运营期,贷款宽限期、还款期等起止时间;

(2)技术指标:

设备运用率、各生产要素投入产出率、损耗率等;

(3)资本性支出:

设备采购、土建工程等;

(4)可变成本:

可变生产成本、运送成本、保险费用、税费等;

(5)市场:

产品价格、需求周期变化等;

(6)宏观经济:

通货膨胀率、税率、贷款可变基准利率、折旧率等。

2.模仿运算系统

模仿运算系统是财务模型核心,依照输入系统中各个要素在价值创造上逻辑关系,通过计算公式和程序将价值创造过程模仿出来,反映项目运营状况。

(1)项目建设。

按项目固定资产类别或者是构成项目各个建设合同投资完毕进度,将建设期内各个时间点上完毕金额列示出来。

对于建设内容复杂项目可以先测算各子项目再进行加总。

如煤电钢一体化项目,可以分别测算煤矿、火电站、炼钢厂建设状况再汇总。

(2)项目运营。

依照生产技术假设测算出产品产出量,结合市场需求量和价格预测计算出销售收入;

根据生活技术测算出各项生产因素消耗量,并结合市场价格测算出生产成本;

同步,依照应收、应付等调节项会计假设可以测算出钞票流量。

该某些是背面建立财务报表预测等子系统基本。

(3)财务报表等模块。

在项目建设、项目运营两个系统基本上,可以依照需要建立各类子系统,以反映建模人感兴趣问题,普通涉及:

模仿项目公司资产负债、损益及钞票流量表;

银行融资提款、还本付息状况;

计提折旧、缴纳税费状况等。

详细方式是依照各项目间勾稽关系进行计算。

3.输出系统

依照建模人规定,在前述各系统已测算出数据基本上计算各类指标或绘出图形。

对银行融资而言,惯用指标有:

序号

指标

备注

1

资本金到位率

建设期内,项目资本金实际到位占所有资本金比例,普通应不低于银行贷款到位比率。

2

资产负债率

运营期内,借款人整体负债状况,控制比率视行业而定,普通不应超过80%。

应注意同步考察平均及最高比率。

3

净资产利润率

运营期内,反映借款人赚钱能力。

4

内部收益率(IRR)

将来钞票流入总额与流出总额现值相等时折现率,衡量项目预期实际报酬率。

控制边界视状况而定,普通不应低于5%。

5

投资回收期

用项目净收益偿还原始投资需要年限,不能超过项目经济寿命期限,普通不会短于贷款还款期。

7

盈亏平衡点

运营期内,使得项目净利润为零时开工率。

偿债覆盖率

贷款期内,项目可用于还款自由钞票流对贷款本金以及下一次利息覆盖限度,普通不应低于110%至130%。

应注意同步考察平均及最低比率。

4.辅助模块

(1)纠错模块。

普通会在子系统内和全模型两个层级上进行设立。

子系统内重要是检查勾稽关系对的性,普通是依照会计恒等式或生产技术内在关联性检查有关变量间数量关系与否对的;

全模型纠错是计算核心技术指标、财务指标计算成果与否合理。

(2)过渡变量模块。

将某些特殊变量在项目期间各个时间点上详细取值列示出来,重要有2种状况:

1)阶段性变量。

如计算利息应明确还款期,普通做法是设立一种还款期变量,然后在属于宽限期时间点上取0,而在还款期内取1;

2)时间变量。

如通货膨胀率、产品价格等,输入系统普通是假定其增长率,就需要在各个时间点上列示详细数值。

(四)建模软件

当前,财务模型都是通过计算机软件实现。

现实中常用普通是用EXCEL电子表格软件建模。

普通而言,一种EXCLE文献就可以建立一种财务模型;

其中,一种或若干个页(SHEET)构成功能子系统,各系统通过计算公式有关联并形成完整模型。

实际应用中,普通应注意:

第一,各个页列表达时间点,依照项目状况,普通一列为一种季度或半年,且各页各列格式应保持一致,使模型简洁且勾稽关系不易出错。

第二,各个页行表达各系统设立变量或参数,各页之间可以不一致。

第三,应用EXCEL软件建模,需应用到大量函数公式及某些程序语言,这是建模基本,在实际工作中应注意积累。

四、应用模型注意事项

实际工作中,银行工作人员更多时候是在看项目发起人或借款人或融资顾问提供财务模型,并根据这些融资进行融资分析和方案设计。

因而,在掌握建模普通办法基本上,有效运用已有财务模型也很故意义。

(一)关于财务模型审计

普通而言,对于项目借款方提供财务模型,融资银行应聘请融资顾问或会计师对模型进行审查。

需注意是:

第一,国际上尚无规范财务模型审计工作准则,因而,会计师只能在审视基本上提出征询意见,不能出具备法律效力审计报告;

第二,会计师审视重要侧重模型自身对的性,即勾稽关系、公式使用对的性,对项目所采用技术、经济等前提假设会提出免责条款。

因而,最佳能聘请国际知名投行、征询公司或四大会计师事务所等,运用其对有关行业、市场深厚背景来提供意见。

(二)关于建模资料来源

建模时不能仅依托借款人或发起人提供资料和数据,应注意收集不同渠道信息,特别对核心变量设立和取值应比较多方面意见。

对于国际项目融资,应注重如下几方面意见:

(1)中方公司,如设备供货商、工程总承包商等;

(2)外聘专家,如律师、会计师、税务师等;

(3)我驻外使领馆及商参处等,理解本地经济、政治等宏观面状况;

(4)已订立合同,特别核心参数取值应有书面文献作根据;

(5)有关国家、行业官方网站及报告;

等。

(三)关于财务模型局限性

对于银行融资决策而言,财务模型有一定局限性,重要有:

第一,模型测算是正常经营状况钞票流,对于市场环境发生大幅波动状况,需要与核心变量敏感性分析相结合;

第二,财务模型不能反映项目资产、权益等担保构造对项目风险覆盖能力,即缺少对第二还款来源充分性动态预测。

五、小结

随着国内银行业升级和国际化,项目融资模式将日趋普及,中华人民共和国银行机构将越来越多地参加项目融资。

笔者就职于国家开发银行国际业务部门。

国家开发银行是国内最大外汇贷款银行及海外投融资银行,致力于支持公司“走出去”战略,开拓海外原材料及产品市场。

本文是笔者对实际工作接触到项目融资财务模型设计及应用浅薄经验梳理与归纳,在此抛砖引玉,乐意与同行广泛、进一步交流。

【参照文献】:

[1]PholBreaden():

《项目融资与融资模型》,中信出版社,。

[2]佟辛():

《如何建立动态交互式公司财务模型》,《财务与会计》,4月。

[3]RitaGuntherMcGrath():

《产品生命周期中财务模型》,《商学院》,8月。

[4]姚璐、夏恩君、任宇航():

《项目融资在国内外发展与现状》,《工业技术经济》,12月。

[5]张仲珍():

《公司融资模型分析》,《湖南经济管理干部学院学报》,5月。

[6]徐阳():

《国际BOT项目融资财务模型分析》,《经贸实务》,2月。

升级会员

升级会员