分析研发村镇银行信贷模式探索Word文档格式.docx

《分析研发村镇银行信贷模式探索Word文档格式.docx》由会员分享,可在线阅读,更多相关《分析研发村镇银行信贷模式探索Word文档格式.docx(5页珍藏版)》请在冰豆网上搜索。

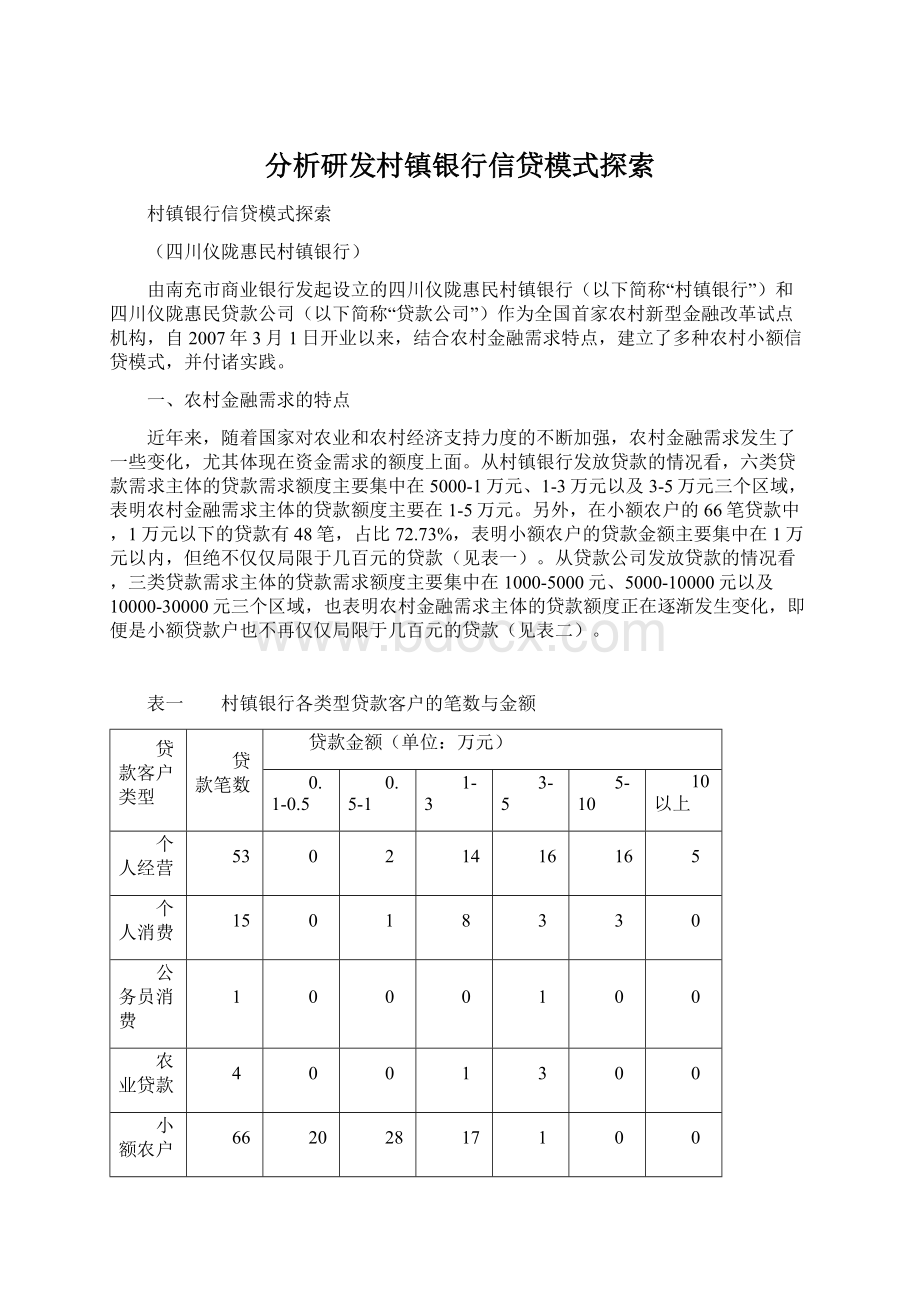

贷款金额(单位:

万元)

0.1-0.5

0.5-1

1-3

3-5

5-10

10以上

个人经营

53

2

14

16

5

个人消费

15

1

8

3

公务员消费

农业贷款

4

小额农户

66

20

28

17

专业农户

18

总计

157

32

44

29

27

占比

100%

12.74%

20.38%

28.03%

18.47%

17.2%

3.18%

表二 贷款公司各类型客户的贷款笔数与金额

千元)

≤1

1-5

10-30元

30-50元

个体户

24

10

6

19

13

90

25

26

4.44%

27.78%

28.89%

32.22%

6.67%

二、四川仪陇惠民村镇银行(贷款公司)的探索与实践

1、参股资金互助社,支持、引导农村最底层的微观金融活动。

与资金互助社合作的方式有两种,一是参股资金互助社,二是批发资金给互助社。

资金互助社是以村为单位由农民入股,政府配股的方式组成的小额信贷组织。

资金互助社主要解决本村农民在生产生活中存在的小额信贷需求。

资金互助社的管理者由入股村民选举产生,信贷发放必须通过股东大会,并要求借款人实行分期还款。

参股资金互助社后,可以扩大互助社规模,增加农户贷款受益面,我们提供技术支持,使资金互助社运行更规范。

通过参股资金互助社,我们将零售业务进行批量经营,降低了管理成本。

目前,我们已与仪陇县13个资金互助社合作,累计发放小额农户贷款100余万元,单笔贷款几千元不等,共200余农户从中受益。

2、“三位一体”运作,整合金融资源,加大金融供给力度。

“三位一体”是指南充商业银行、惠民村镇银行、惠民贷款公司三方合作,在仪陇县形成分层次的、多样化的银行服务链。

运行方式有两种:

一是南充市商业银行与村镇银行、贷款公司一道共同提供大额、中长期信贷资金,解决村镇银行、贷款公司无法单独满足农产品收购企业、龙头企业、种养大户以及个体工商户的大额信贷资金需求,同时为城市金融反哺农村金融提供更多、更快捷的渠道。

二是南充市商业银行与村镇银行、贷款公司一道,为同一产业链上的不同主体提供信贷支持。

南充市商业银行为农产品收购企业提供融资,在农产品收购企业担保的情况下,村镇银行、贷款公司为生产性农业企业、专业户、种养大户及农资供给企业提供信贷资金支持。

目前,对金乐福食品有限责任公司提供的60万元信贷资金采取第一种方式。

对苏隆茧丝绸有限责任公司提供的135万元信贷资金采用第二种方式。

在苏隆茧丝绸有限责任公司担保的情况下,村镇银行、贷款公司为养蚕户建共育室提供信贷支持,有效支持了仪陇县蚕桑业的发展。

3、加强“银政合作”,参与新农村建设,促进农村全面发展。

新农村建设是国家既定的、综合解决“三农”问题一项长期任务。

村镇银行、贷款公司根据仪陇县政府的对新农村建设的部署,全方位、长期参与仪陇县的新农村建设,实现银行与政府的多角度、深层次的“银政合作”。

具体体现在两个方面:

第一,村镇银行、贷款公司积极配合当地政府参与新农村建设规划。

农村金融机构利用自有人才资源优势、宽渠道的信息优势,在充分尊重农民意愿的基础上,根据各村实际做好产业发展、人居环境改造的规划,帮农民算好帐、理好财,提供优质、高效服务,多方面降低新农村建设中的各项成本。

第二,发挥政府支农资金与信贷资金的杠杆作用,撬动社会资金参与新农村建设。

金融资金与信贷资金的结合主要体现在以下两个方面:

一是政府对农户贷款贴息,金融结构为农户发放贴息贷款,降低农户的融资成本;

二是结合农民创业工程,整合扶贫资金、农业产业发展资金与信贷资金,重点支持有致富意愿、有致富能力、有致富条件、适度规模的种养殖大户,推动农村产业向专业化、规模化、标准化方向发展,增加农村金融的有效需求。

目前,我们投入100余万元信贷资金与扶贫资金、农业产业发展资金结合,撬动400多万元社会资金参与仪陇县农村产业发展。

4、推广“企业+农户”,“企业+协会+农户”等信贷模式,支持农业产业发展,促进传统农业向现代农业的转变。

除市场价格波动外,农民缺乏高效、及时的技术支持是制约农村产业发展的主要因素。

为此,我们建立了解决龙头企业和农户生产投入资金不足的整体方式,即根据产业发展要求,为龙头企业、专业户、种养大户提供配套的金融服务。

通过龙头企业为专业户、种养大户提供担保或建立损失分担机制,将信贷资金封闲运行,使得分散的小额资金能发挥出整体效应。

该模式兼顾了龙头企业、各类型种养户的利益,也提高了信贷资金的安全性。

我们已与仪陇县兔业龙头企业、食用菌协会、城镇商会合作,为农户及微小企业提供小额信贷支持累计达200余万元,推动农业产业化发展。

5、建立业务联络员联保制度,探索有效的抵押品替代机制。

小额信贷服务半径长,进一步强化了信息非对称问题,我们通过引入第三方,即外聘各行政村有威信,有一定担保能力的村民或村干部为业务联络员。

为保证业务联络员提供信息的真实性,联络员必须为所介绍贷款提供保证担保,并根据联络员的实际,核定最高担保额度。

为了防止借款人与业务联络员形成共谋,我们要求业务联络员组成的联保小组,为辖区内所有贷款承担联保。

通过建立业务联络员联保制度,形成了相互制衡机制,并有效缩短了服务半径。

目前,通过该模式,为分散农户提供小额信贷资金累计达150余万元。

6、引进农业保险,降低、分担信贷风险。

引进农业保险,是控制农业信贷风险的有效手段。

目前,在地方政府的支持下,仪陇县种兔保险、生猪保险逐步推开。

同时,我们还与人寿保险公司合作,开发了“贷款人无忧”保险产品,降低因人身意外伤害而丧失还款能力所带来的贷款损失。

该保险以贷款数量为最高赔付额度,保费较低。

三、相关政策建议

1、政府应进一步完善农村基础设施建设和社会服务,降低信贷成本和风险。

农村金融需求满足程度低的一个重要原因是农村信贷市场的交易成本过高,由于农村基础设施落后、交通不便、通讯不畅,农户居住高度分散,信贷人员对农户的贷前调查和贷后管理成本比城市高得多,同时,医疗保障、社会保险、农业保险的落后也加大了贷款的风险,义务教育落后造成了贷款客户交流、签约及执行的成本高、风险大,由于农村基础设施和社会服务不够完善,因此,需要通过农业补贴、农业综合开发、基础设施建设、完善社会服务等途径来改善农村金融市场的运行环境,减低村镇银行的信贷成本和风险。

2、大力推进农村金融创新,探索符合农村经济特点的担保方式,而不必拘泥于现行的法律框架。

在我国的农村金融市场上,如果仅仅通过发放刚大量信用贷款来支持农村经济的发展显然是不现实的,其结果是“制造”大量的不良贷款,不断积累农村金融风险,这一点是已经得到证明的。

因此,农村金融需求的满足必须以金融资金的“安全性、盈利性和流动性”为前提,也即以实现农村金融机构的商业可持续发展为前提。

目前,农村抵押物严重不足,抵押范围有限,有必要通过适当地金融创新来拓展抵押物的范围,而不必拘泥于现行的《土地法》、《担保法》等法律框架。

3、营造良好的竞争环境。

村镇银行作为“新生事物”,成立时间短,仍处于试点阶段,国家相关的配套政策还未出台,而信用社等农村金融机构却享受了税收、再贷款、准备金率等各种政策优惠,村镇银行作为市场的后进入者,其竞争能力本来就受到很大的限制,如果再给予其不平等的竞争环境,那无疑是“雪上加霜”。

为促进村镇银行的发展,国家有关部门应出台相关的优惠政策,营造良好的竞争环境。

升级会员

升级会员