中国白酒行业简述与古井贡酒财务状况基本分析Word文档格式.docx

《中国白酒行业简述与古井贡酒财务状况基本分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《中国白酒行业简述与古井贡酒财务状况基本分析Word文档格式.docx(29页珍藏版)》请在冰豆网上搜索。

第一国家宏观经济整体规划调整带动经济政策转变、产业结构调整、城镇化进程加快,人民消费水平不断提高,商务活动非常频繁,需求拉动消费,白酒消费不断升级,白酒行业呈现规模化发展态势。

另外最近10年中国经济蓬勃发展,各种产业支持政策相应出台,在此过程中白酒成为一种工具参与到经济发展中来,赢得各路投资者的争相追捧。

世界性发展机遇越来越多也越来越好。

高端优质白酒作为中国特有的稀缺性产品,与世界其他民族同类产品之间的可比性、互补性、互动性日益增强,中国白酒走出国门参与世界经济文化交流的预期在显著增强,白酒行业势必会顺应建设中国文化大国、文化强国之潮流迎来较强的外力驱动式增长格局。

二、白酒行业面临的风险

对高端白酒来讲最大的风险是政治风险。

因为在去年年底今年年初的时候,社会舆论就把茅台看成是中国腐败的一种象征或者一种标准,这一点可能会对白酒产生影响。

包括现在“三公费用”的公布,国家部门和下一步的各个地方政府也会公布费用,其中吃喝费用里高端白酒占重要的位置。

另外,随着现在很多企业大量扩产,从发展的速度过快的角度讲这是存在的隐患,有可能会出现产能过剩的状况,但是随之而产生的最大问题是酒的质量能不能得到保证。

年份酒泛滥导致它可能成为行业的“三聚氰氨”,由此可能会引发消费者的信任危机。

白酒这几年还遇到一些替代品的竞争,主要是葡萄酒对白酒的一些冲击。

如果说白酒更多强调的是社交,强调的是面子,背后强调的是情谊,义气。

那么红

酒它可能更强调的是一种文化,强调的是一种情调,它们在竞争中是可以区隔的,但是白酒应该重视竞争,做好消费者的教育工作,而这方面洋酒做的非常好。

人口结构变化可能对白酒产业的发展产生一定风险。

中国的老龄化是不可避免的,同时,年轻一代的消费观念更加多元化,对白酒以外的品种的接受度也比较多元,当老年人在社会中占比非常大的时候,白酒的消费量很可能会产生问题。

白酒是国家政策限制性行业,主要因为过量饮用高酒精度的白酒对于人们的日常生活等会产生负面影响,而且过大的酿酒规模也会增加粮食消耗。

另外,过高的终端价格也过度脱离百姓生活水平,故而国家实行“从价从量”双重征税,

要求淘汰小散企业和品质不高的产品,鼓励行业兼并收购提高集中度,提升产业发展水平,并在一定程度上限制或干预酒价上涨。

三、白酒行业由政府主导呈现产业集群化发展态势

近期发布的国家食品工业“十二五”规划对白酒行业有三大布局:

首先,支持白酒企业通过收购、控股、并购、重组、强强联合,形成集团化、规模化的大型酿酒企业集团,提高产业集中度和企业竞争力;

其次,“十二五”规划大力推动酿酒产业集群建设,积极建立酿酒生产园区,鼓励和规范酿酒产业特色区域的发展,利好各地白酒产业园区内的企业,比如四川白酒金三角以及贵州酱香型白酒工业园等;

第三,继续推动酿酒企业进入资本市场,优化多种所有制并存的产业经济格局。

我们认为,这三大布局体现各级政府在白酒行业未来发展方针与策略等方面的高度一致性,这是十分难得的政策性机遇,更为行业的发展提供了明确的方向指导——收购兼并将会成为白酒行业“十二五”期间的重要发展方向,行业进入

通过兼并收购或各种力量做大做强的内涵式发展时代,对于具有强大现金储备、正开展跨区域兼并收购的白酒企业是重大利好,行业龙头和地方龙头白酒企业,特别是在产品创新、市场拓展、营销变革、激励约束等方面具备巨大优势的强势企业,将在这个过程中得到长足发展。

(一)四川白酒“金三角”计划

2010年1月,四川省中国“白酒金三角”工程正式启动,按照规划将川酒打

造成千亿规模产业,包括建设宜宾和泸州两大全国性白酒制造基地;

打造“六朵金花”、丰谷等9家以上的全国20强白酒企业;

发展以宜宾、泸州、成都、绵竹、遂宁为重点的白酒产业区,建成长江上游名酒经济带。

(二)贵州省“中国白酒看贵州”产业战略

贵州省提出“中国白酒看贵州,贵州白酒看仁怀”的战略目标,为了扩大产能,仁怀市以工业园区为主,加上茅台集团和赤水河谷聚集区,统一规划,面积增至45平方公里,横跨9个乡镇。

政府要求企业节约用地,酒库建在地下,上面盖酒厂,厂房上面再修员工休息区,最大限度提升酒水产能。

一批现金流充足的投资者,依靠与当地酒企合作的方式进入当地酒业,进而大规模扩建。

(三)江苏强强联合组建苏酒集团

江苏省则通过打造苏酒集团,实现白酒企业的强强联合,与茅台、五粮液等老牌白酒进行竞争。

洋河股份于2010年4月以5.36亿元人民币收购宿迁国丰所持有的双沟酒业40.6%股权,2011年完成剩余股权的收购。

2010年营业收入超过泸州老窖和剑南春,成为继茅台、五粮液之后的中国白酒第三极,重新改写了行业格局,由原来的“茅五剑”格局演变成当下的“茅五洋”格局。

(三)山西出台“酒九条”,打造“汾酒产业园”

山西省出台“酒九条”十分强调山西酒产业的整合。

在《山西省食品产业调整和振兴规划》中明确指出,“以汾酒集团为龙头,推进对周边和省内白酒资源的有效整合,促进资源集聚,壮大汾酒规模,进一步提高汾酒在白酒市场的占有率,确保晋酒在国内白酒市场上的品牌地位。

”

(四)其它地区相继提出整合意见

2011年2月22日,由北京红星、龙徽等多家酒企整合而成的北京首都酒业有

限公司正式挂牌;

山东省政府出台了《山东省白酒工业调整振兴指导意见》等等。

在政府主导下,产业资本推动白酒行业的整合,已成为白酒行业发展的一个趋势,这促进了白酒行业的规模化发展,但是另一方面必然造成全国范围内白酒品牌之间竞争的白热化。

这具体表现在白酒产品结构分化更加细致,各地域渠道之间的竞争更为激烈,酒企媒体广告投放迭创新高,高端白酒产品提价现象频繁出现。

四、高档酒频频涨价,中档酒发展机会增大

目前高端白酒发展趋势如下:

1、超高端白酒增速加快(1000元以上)——53度飞天茅台、五粮液老酒、国窖1573·

中国品味、水井坊·

菁翠、洋河梦之蓝M9、汾酒国藏汾酒、郎酒青花郎年份酒;

2、高端白酒增速放缓(600-1000元)——52度五粮液、水井坊、洋河梦之蓝M6、古井贡酒年份26年原浆;

3、次高端白酒较快速发展(200-600元)——古井贡酒年份8年原浆、古井贡酒年份16年原浆、汾酒青花瓷、剑南春、泸州老窖特曲“年份酒”、红西凤、洋河天之蓝。

未来5-10年我国白酒行业仍将高速增长,产品价格会进一步拉升,行业格局可能会呈现出三个特点:

1、分化加剧:

各产品向品牌化聚焦,名优酒系会有比较好的增长空间;

2、集中度加快:

主要通过产品市场竞争和资本市场整合,具体表现为:

疯狂的广告投放、资本运作方面如洋河整合双钩,如中粮、联想等企业都已进入白酒行业,寻找或已收购标的。

3、中高档的白酒占比会越来越高,白酒消费的结构将从“哑铃形”逐渐调整为“纺锤形”,并最终定型。

图示如下:

政商资源碎片化、地缘化,高端核心消费者从被“茅台五粮液”牢牢掌控到“茅+X”阶段。

各大酒厂纷纷在品牌内行提升走向国计民生的高度,贵州茅台打造“国酒”地位、泸州老窖主推中国品味、洋河主推“中国梦梦之蓝”、郎酒宣传“神采飞扬中国郎”、汾酒提出“中国酒魂”、古井贡酒主打“中国龙中国酒”、西凤酒主推“中国红红西凤”、今世缘高端系列是国缘、酒鬼酒高端系列是内参。

在市场地位中,茅台、五粮液因其品牌因素,牢牢占据市场的顶端,当仁不让成为市场超高端产品的领导者;

而作为次高端和中高档产品市场的领导者洋河、郎酒,还有处于区域市场领导地位的古井贡酒,近两年不断加快产品升级,努力进入超高端产品市场参与竞争。

下图为目前白酒企业所处地位对比:

五、白酒业渠道建设提速和古井贡酒的布局状况

1、厂商合作模式呈现多元化,有些厂商依赖经销商、有些厂商转向服务经销商、有些厂商深度掌控经销商等。

在资源碎片化的阶段,渠道力变成资源整合

愈发重要的环节。

川酒长期将营销力外包,并不一定适应现阶段的发展趋势。

以黄淮河流域名酒为代表将逐渐形成与川酒的抗衡能力。

2、各大企业都在其发展战略中突出渠道建设的重要性,如五粮液、茅台、

泸州老窖都提出要扩大次高端和中价位产品的销量,提出转变营销模式,深耕区域市场。

汾酒更是把洋河比作自己的学习榜样,结合自身在管理能力和经销商资源方面的禀赋,提出以渠道对抗超高端产品,以品牌打压低端产品的策略,重视商家之间、厂家和商家之间的关系,实现厂商共赢,推进深度合作。

3、二线白酒在整合上依然会出现百花齐放的局面,洋河看品类整合的探索、古井贡酒看对省内及中原地区的整合、山西汾酒看对清香品类的整合。

二线酒的多样化整合方式,重在形成自身的渠道壁垒。

整合的趋势将让市场对二线酒产生新的认识。

“泸苏郎”已基本完成全国化,即全国所有省份基本实现过亿销售,并有五个以上核心市场。

汾酒和古井重点打造3-5个核心市场,希望到13年能拥有3-5个10亿以上市场。

前者是泛山西板块,后者是泛安徽板块。

如果以上假设成立,那么到13年很多区域市场都将呈现竞争胶着状态,河南山东等地产酒不强的酒大省竞争尤其激烈。

下图为二线酒企在全国市场中参与情况:

4、古井贡酒在省内市场进一步巩固、省外扩张成果显现:

公司在省内优势

市场进一步增加,销售过亿地级市场预计达到10个以上,并且产品结构分布合理,中高端年份原浆系列和中端花系淡雅系列分两个体系运作,在省内市场形成系统优势;

省外市场重点布局的河南、山东、江苏等市场效果初显,增速超省内市场,

明年省外市场将迎来收获期。

下图为古井贡酒10-11年在安徽市场中主导市场占有图:

公司在安徽省内市场目标为销售收入至少做到50个亿,现在公司只做了一半

的工作,接下来的深度营销仍然潜力巨大。

目前公司一共成立了4个战略根据地——合肥、郑州、北京、深圳,安徽市场是公司的根据地市场,公司计划将安徽市场作为核心市场做好,随后再全国化。

2011年公司仍在深耕细分安徽省,并积极布局省外市场,估计未来几年省外市场销售额占比将会从当前的50%左右逐步提升到75%以上。

公司在省外的重点市场中,河南的直销团队已经建立起来,深圳和北京地区正在建设。

估计河南市场2011年实现约4个多亿,2012年基本可以达到7个多亿。

由于销售人员的直控终端,公司在渠道建设上具有较强竞争优势。

公司良好的产品品质加上优秀的营销团

队,有理由相信公司全国化能逐步实现。

公司渠道市场的扩张将初步呈现立足于安徽核心市场,重点建设苏鲁豫浙冀广大腹地市场,努力拓展东北市场的战略步骤,下图为公司战略发展规划图:

5、“品牌+营销”的核心竞争力助力古井贡酒业绩持续增长:

酒水行业开始步入分化期,名酒集中化的趋势愈发明显,公司具备传统老八大名酒的品牌优势,在未来市场发展中占据优势地位;

同时公司深度营销模式不断进行创新和发展,并通过组织裂变使营销优势不断复制扩张,核心区域市场的直销模式更是保证了公司强大的执行力,这点在酒水行业可以与洋河相媲美。

公司扩张策略遵循“全国布局、稳步推进、重点突破”对年份原浆的推广提出“两保、两限”,保证质量、保证价格,限制整个的布局和发展速度,核心目标是追求效益和质量,宁可

空白市场,强调“先打造核心市场,再全国化扩张”。

附图:

古井贡酒营销组织结构图:

第二部分五家白酒上市公司经营业绩及主要财务指标

选取五家白酒上市公司,重点对收入、净利润、期间费用率等主要指标进行了对比分析。

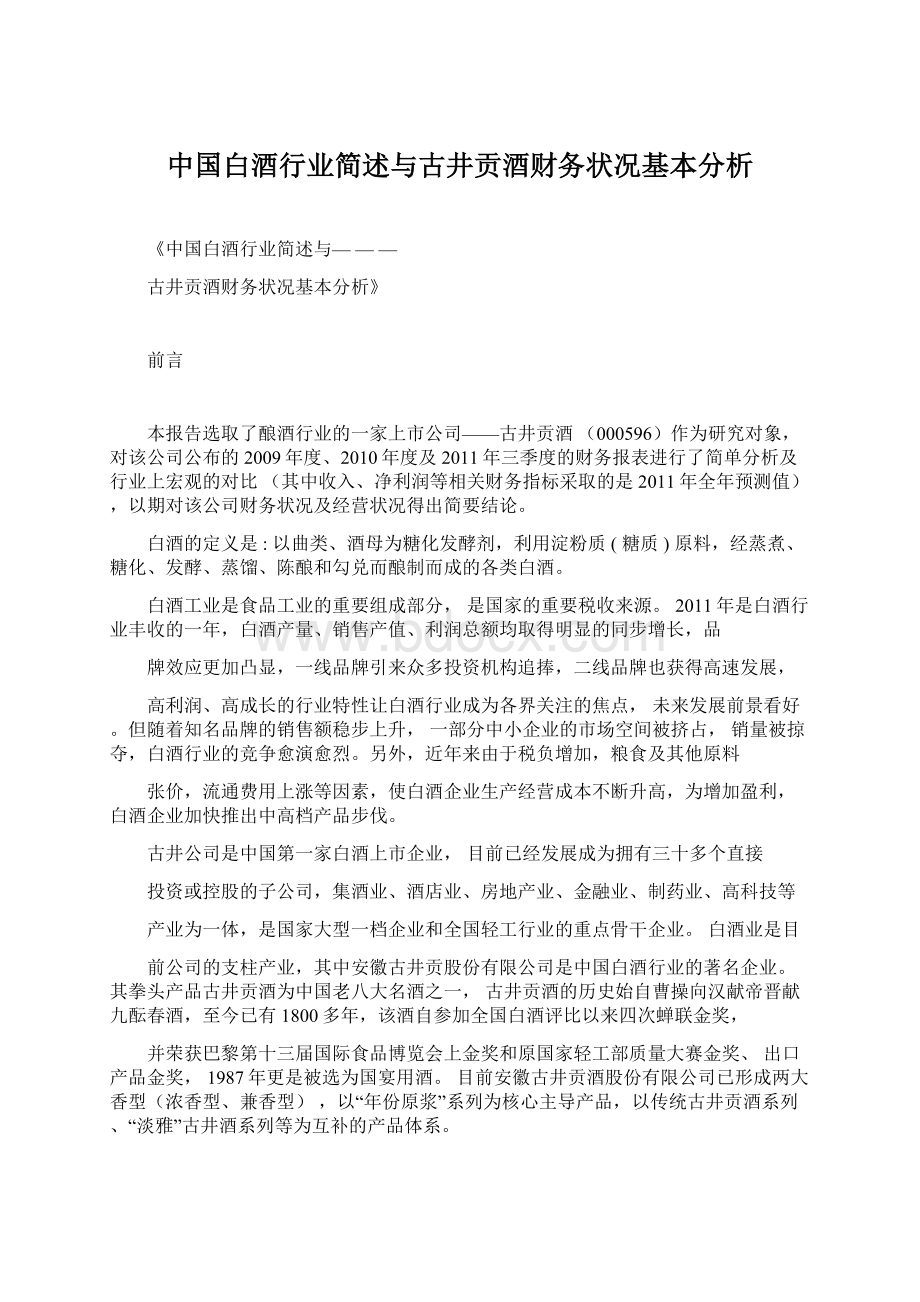

一、五家白酒公司近三年收入指标对比

单位:

亿元

五家上市公司近三年收入

250

200

150

2011

100

2010

2009

50

贵州茅台

五粮液

洋河股份

泸州老窖

古井贡酒

2011年古井贡酒销售任务提前完成,2012年业绩增长确定:

公司业绩处于高速发展期,11年提前完成全年销售任务,12年的春节旺季虽然较短,但是古井销售较2010年提前近一个月冲刺。

2011年12月31日,古井白酒销售单日销售额实现1.18亿元,首次突破亿元大关,创造了古井历史新记录。

各地市场销售持续火爆,且公司发货量创新高,12年业绩高增长较为确定。

各公司争奇斗艳,格局各有特色:

1、贵州茅台2011年预计实现营业收入178亿元,较去年同期增长53%,其中:

(1)市场层面,省外市场收入占比为90%;

(2)产品结构层面,高度茅台增速较快,普通53度茅台酒、茅台年份酒分别贡献营业收入的60%、30%。

2、五粮液2011年预计实现营业收入202.26亿元,较去年同期增长30.14%其中:

(1)市场层面,省外市场收入占比为80%;

(2)产品结构层面,高价位酒占比为74.16%,高价位酒主要是五粮液品牌系列酒。

3、洋河股份2011年预计实现营业收入127亿元,较去年同期增长66.9%.其中:

(1)市场层面,省外市场收入占比42%,同期提高了10个百分点,在全国30个省级市场中,预计有25个省级市场全年销售超亿元;

(2)产品结构层面,中高档酒107亿元占营业收入的比例为84.25%,中高档酒主要是天之蓝、梦之蓝、青花瓷等系列酒。

4、泸州老窖2011年预计实现营业收入86亿元,较去年同期增长60%,其中:

(1)市场层面,省外市场收入占比70%;

(2)产品结构层面,高端酒52.79亿元,占比61.38%,主要是铁盒精特、年份特曲、百年系列、国窖1573和中国品味等产品。

5、古井贡酒2011年预计实现营业收入32亿元,较去年同期增长70%,增长比例与同行业相比处于前列,但收入总额与一、二阵营相比,仍然存在较大差距。

(1)市场层面,省外市场收入占44%;

(2)产品结构层面,高档酒收入21.2亿元,占白酒收入的66.25%。

由于持续实施资源焦聚策略,省内市场销售收入快速增长,具有较强的竞争力,但目前仍处于区域性品牌阶段,品牌建设仍需进一步加强。

通过近两年的产品结构调整,公司产品线逐渐清晰,品牌影响力逐步增强,年份原浆系列、老玻贡系列及淡雅系列销售收入增长较快,尤其是年份原浆系列

异军突起,具有良好的成长性和强劲的竞争力,年份原浆销售占比约55%,完成18亿左右销售,5年、8年、16年销售态势良好,带动公司中高档白酒的增长,同时对同行业竞品形成一定的冲击,成长空间较大、前景较好。

为填补公司高端白酒的空白,公司推出26年年份原浆,肩负起进军京津市场的重任,在利润率较高、成长性较强的高端产品市场占据一席之地。

公司相继推出辛亥百年、三国系列,力争打造具有代表性和文化底蕴的产品。

二、五家白酒公司近三年净利润指标对比

2011年多家白酒上市公司纷纷提价,高端产品价格持续提升,为中档产品价格提升留出空间,为产品不断升级提供良机,促使产品向高端、超高端发展,促使毛利率的不断提升。

1、贵州茅台2011年预计将实现归属于母公司所有者的净利润83.32亿元,较去年同期增长65%。

高端代表贵州茅台毛利率近三年稳定在91%。

2、五粮液2011年预计将实现归属于母公司所有者的净利润61.92亿元,较去

年同期增长40.9%。

近十年来五粮液高档酒收入规模增长迅速,至2011年公司的

高端酒收入达到了150多亿元,占总收入的74.16%,但70%的毛利率还是低于同一线水平的茅台酒91%的毛利率。

3、洋河股份2011年预计将实现归属于母公司所有者的净利润40亿元,较去年同期增长81.89%.洋河股份2010年并购双沟,双沟高档白酒毛利率比洋河中高档系列白酒的毛利率低,整体毛利率拉低,毛利率为61%。

4、泸州老窖2011年预计将实现归属于母公司所有者的净利润29亿元,较去年同期增长31.52%。

泸州老窖国窖1573、特曲系列产品不断升级,拉动毛利率稳中提升店达到73%。

5、古井贡酒2011年预计将实现归属于母公司所有者的净利润6亿元,较去年同期增长91%.古井贡酒近三年产品线逐渐清晰,年份原浆不断发力,毛利率为76%,行业中处于靠前位置。

三、五家白酒公司近三年期间费用率指标对比

元

五家公司期间费用对比图

4,000,000,000.00

3,500,000,000.00

3,000,000,000.00

2,500,000,000.00

2,000,000,000.002010

1,500,000,000.00

1,000,000,000.00

500,000,000.00

0.00

贵州茅台五粮液洋河股份泸州老窖古井贡酒

2011年五家白酒上市公司期间费用预测数是根据三季度披露报表中期间费用数据按10%增幅再转化为年度费用额。

1、贵州茅台2011年期间费用总额预计为18.73亿元,同比增长1.5%,比2009年增长9.74%。

2、五粮液2011年期间费用总额预计为36.7亿元,同比增长15.7%,比2009年增长93.87%。

3、洋河股份2011年期间费用总额预计为18.42亿元,同比增长63.59%,比2009年增长192.38%。

4、泸州老窖2011年期间费用总额预计为7.6亿元,同比增长5.56%,比2009年下降3.67%。

5、古井贡酒2011年期间费用总额预计为13.4亿元,同比增长103.65%,比2009年增长191.3%。

通过上述图表可以看出,泸州老窖在费用总额的控制上最好,且近三年费用基本保持稳定,2011年营收86亿的情况下,期间费用总额比古井贡酒少5.8亿元;

贵州茅台费用控制较好,近三年费用也基本保持稳定;

而古井贡酒近三年的费用

是1-2倍的增长,特别是销售费用、管理费用在2011年度增长幅度过大,主要因为整个行业经营环境、行业竞争状态、公司自有的竞争战略等因素,迫使古井贡

酒在2000年-2009消沉期后,对渠道建设和营销策略等方面重新调整与恢复,如:

进一步加强在省内优势市场的投入,销售过亿地级市场也会预计达到10个以上,已初步在河南、山东、江苏等省外市场重点布局,预计明年省外市场将迎来收获期。

五家上市公司近三年期间费用率

50.00

40.00

30.00

20.00

10.00

1、贵州茅台2011年期间费用率预计为10.52%,同比降低了5.35个百分点,

比2009年降低了7.11个百分点,近三年呈逐年下降趋势。

主要因为近三年贵州茅台收入大幅增长,而期间费用基本保持稳定。

2、五粮液2011年期间费用率预计为18.15%,同比降低了2.26个百分点,比

2009年增加了1.14个百分点,近三年期间费用率基本保持平稳。

3、洋河股份2011年期间费用率预计为14.51%,同比降低了0.27个百分点,

比2009年降低了1.24个百分点,近三年呈逐年下降趋势。

主要因为近三年洋河股份收入增长幅度大于期间费用增长幅度。

4、泸州老窖2011年期间费用率预计为8.85%,同比降低了4.58个百分点,比

2009年降低了9.22个百分点,近三年呈逐年下降趋势,且下降幅度较大,可以看出该公司在收入大幅增长的同时,费用控制非常好。

5、古井贡酒2011年期间费用率预计为41.86%,同比增加了6.86个百分点,

比2009年增加了7.77个百分点,近三年呈逐年增长趋势。

虽然该公司近期属于加强市场拓展期,但仍应向贵州茅台、泸州老窖学习,加强费用控制与管理。

第三部分古井贡酒2011年三季度财务指标简析

表一◇2011年三季度资产负债简表◇

报表日期

2011年三季度

单位

流动资产

货币资金

1,892,970,000.00

结算备付金

拆出资金

交易性金融资产

衍生金融资产

应收票据

429,675,000.00

应收账款

40,397,600.00

预付款项

38,393,000.00

其他应收款

55,761,600.00

存货

562,038,000.00

流动资产合计

3,019,230,000.00

非流动资产

长期股权投资

其他长期投资

投资性房地产

41,414,700.00

固定资产原值

累计折旧

固定资产净值

固定资产减值准备

0.0

升级会员

升级会员