威尼斯水城项目可行性分析报告Word下载.docx

《威尼斯水城项目可行性分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《威尼斯水城项目可行性分析报告Word下载.docx(29页珍藏版)》请在冰豆网上搜索。

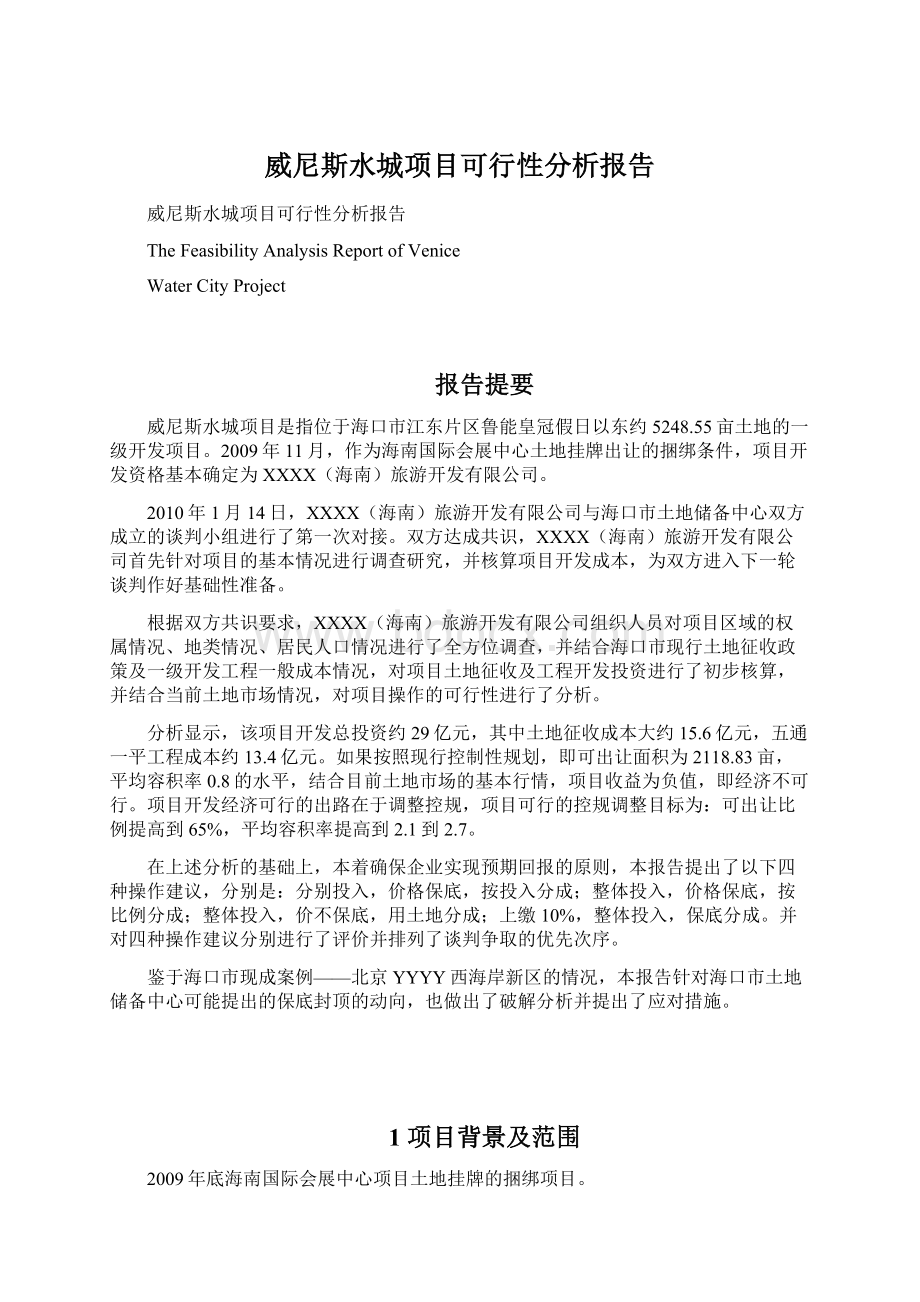

用地

面积

容积率

建筑

密度

建筑限高

绿地率

30地块

3001

广场用地

S2

23883

3002

防护绿地

G22

37311

3003

河港用地

T42

110757

3004

商业用地

C21

38234

1.2

30

20

35

31地块

3101

102116

3102

84575

90

32地块

3201

79801

3202

一类居住用地

R11

263761

0.8(1.2)

22

13(19)

45

33地块

3301

幼儿园用地

R12

10895

0.8

25

13

3302

295745

18

40

3303

61116

34地块

3401

100065

3402

宾馆酒店用地

C25

80285

0.5(0.8)

15

16(23)

50

3403

143032

3404

小学

24623

16

35地块

3501

53834

3502

71836

3503

74625

36地块

3601

183172

37地块

3701

261869

38地块

3801

公共绿地

G11

194214

80

39地块

3901

323532

40地块

4001

68177

数据合计

合计

2687458平方米合4031.17亩

2.1.2主要统计结果

统计结果表明,项目地块内:

广场用地23883平方米,防护绿地835970平方米,河港用地212873平方米,幼儿园用地10895平方米,小学24623平方米,公共绿地342746平方米,商业用地38234平方米,宾馆酒店用地152121平方米,一类居住用地1222204平方米。

总面积2687458平方米,即约4031.17亩。

可经营性建设用地为商业用地、宾馆酒店用地、一类居住用地共计1412559平方米,即2118.83亩,所占的比例为52.56%。

见下表:

2.2类似案例调研

2.2.1案例基本情况

2007年12月,北京YYYY股份有限公司与海口市土地储备整理中心,就西海岸新区土地一级开发达成协议。

双方约定,项目地块总面积约为5209亩,扣除行政中心划拨用地、会展中心用地、公共道路绿化用地等非出让用地后,可出让经营性用地面积不低于3300亩。

可以计算得出,项目开发可出让土地所占比例为不小于63.35%。

2.2.2双方分工及投入

在合作方式中,双方明确:

土地储备中心负责办理项目地块一级开发前的各项审批手续并负责投入资金完成项目地块一期约4050亩土地的征地、拆迁、国有土地收回置换工作;

北京YYYY股份有限公司投入资金累计不低于7亿元人民币,其中3亿元用于第一期行政中心建设,4亿元用于项目地块一期和二期的土地一级开发;

北京YYYY股份有限公司具体负责完成项目地块用地红线内土地一级开发中的通路、通电、排水、土地平整。

也就是说,北京YYYY主要负责工程工作并承担费用,土地储备中心主要负责土地征收工作并承担费用。

2.2.3土地价款之费用上缴

根据了解,海南省人民政府规定应上缴的费用,双方按照项目土地出让价款的10%(即只缴纳土地出让金)进行的计提。

2.2.4双方收益分配

关于土地出让收益分配,双方明确,项目地块一级开发完成后,依照法律、法规规定的程序和方式出让可出让地块,所取得每一笔土地出让收入,按照下列顺序和比例进行分配:

1、扣缴海南省人民政府规定应上缴的费用;

2、扣除所有出让地块应分摊的土地一级开发成本;

3、剩余土地出让收入按照以下比例分配:

(1)在人民币壹拾柒亿(¥

)元(含)以下部分,甲、乙双方分别按照65%:

35%的比例进行分配;

(2)在人民币壹拾柒亿(¥

1,700,000,000)元至贰拾亿元(¥

2,000,000,000)(含)之前的部分,甲、乙双方分别按照60%:

40%的比例进行分配;

(3)在人民币贰拾亿元(¥

2,000,000,000)元至叁拾亿元(¥

3,000,000,000)(含)之前的部分,甲、乙双方分别按照95%:

5%的比例进行分配;

(4)超过人民币叁拾亿元(¥

3,000,000,000)的部分,全部归甲方所有。

2.2.5分配模型破解

在实际运作中,双方按照保底加封顶的模式共同开发上述项目的,出让土地保底单价为125万元/亩。

结合上述分配比例可以看出,北京YYYY股份有限公司的封顶收益为7.65亿元,而在封顶值以前,政府方的收益为22.35亿元。

在封顶前双方收入比例为74.5%:

25.5%。

据了解,西海岸新区一级开发的分成基本思路是“投7回7”的模式,即投入约7亿元人民币,回报7亿元人民币。

北京YYYY股份有限公司在海口市西海岸新区一级开发中,基本只负责项目区域内的“三通一平”,工程总成本也就是7亿元人民币左右(由于项目资金采取滚动回流的方式,项目资金完全可以兼顾行政中心建设的投资使用),而其封顶回报却是7.65亿元,可见有0.65亿元,属于项目增值收益的奖励部分。

进而可知在保底的基础上,北京YYYY股份有限公司的分成按投资收益率计算,梯次分别为85%、102%、109%。

2.3项目区域土地情况调查

2.3.1项目区域土地面积

项目范围内土地面积3499049.45平方米,计5248.55亩。

计算方法,将区域按照规划划分成11个地块,然后统计地块的面积,以及规划水系下面所占的面积(从规划水系的中线划分开来),则总面积S=D30+D31+D32+D33+D34+D35+D36+D37+D38+D39+D40+S30+S31+S32+S33+S34+S35+S36+S37+S38+S39+S40+W2+SW2=H30+H31+H32+H33+H34+H35+H36+H37+H38+H39+H40+HW3=3499049.45(平方米),计5248.55亩。

2.3.2土地权属和村庄分布

上述区域范围内,涉及的土地权属有:

防潮堤、东营小学、国有地和农民集体土地。

主要经济社有:

罗烈、罗王、大村、东排、郭宅、红光、后村、陶朗、良古、双坡、西排、用本上、南调上、南调中、南调下等。

上述区域范围内,自然村主要有罗烈、罗王、陶朗、双坡、良古、南调。

见下图:

2.3.3村庄人口及户数

根据从演丰镇国土所调查的数据了解到:

罗烈村有人口约703人,约235户;

罗王村约696人,约232户;

陶朗村约687人,约229户;

双坡村654人,约218户;

良古村约169人,约56户;

南调村(包括上中下)约750人,约250户。

项目范围内共有人口约3659人,约1220户。

2.3.4项目区域地类情况

根据国土局测绘院提供的“二调”数据,并统计显示,上述范围内主要地类面积及所占比例如下:

(1)耕地1130901.17平方米,即1696.34亩,占总面积的32.32%;

(2)林地79548.89平方米,即119.32亩,占总面积的2.27%;

(3)养殖水面1346147.80平方米,即2019.21亩,占总面积的38.47%;

(4)除养殖水面以外的其他“其他农用地”124617.67平方米,即186.92亩,占总面积的3.56%;

(5)居民点371626.95平方米,即557.44亩,占总面积的10.62%;

(6)除居民点以外的其他建设用地48576.75平方米,即72.86亩,占总面积的1.39%;

(7)未利用地397630.22平方米,即596.44亩,占总面积的11.36%。

3项目开发成本计算及资金安排

3.1土地征收成本

3.1.1新增建设用地有偿使用费

根据财综【2006】48号文件,新增建设用地有偿使用费收费标准为每亩4.26万元,本项目新增建设用地有偿使用费总额为22358.82万元。

3.1.2征地补偿

根据《关于印发海南省征地统一年产值标准和海南省征地青苗及地上附着物补偿标准的通知》(琼府【2009】41号),灵山镇年产值为2805元/亩,综合补偿倍数为26倍,征地补偿费为72930元/亩,即征地补偿费38277.68万元。

3.1.3青苗补偿

根据《关于印发海南省征地统一年产值标准和海南省征地青苗及地上附着物补偿标准的通知》(琼府【2009】41号),常见短期农作物补偿标准约2000元/亩左右,则青苗补偿费339.27万元。

3.1.4林木补偿

根据《关于印发海南省征地统一年产值标准和海南省征地青苗及地上附着物补偿标准的通知》(琼府【2009】41号,林木补偿费为每亩约5845元(区域内大部分为桉树,补偿价格35元/株,每亩合理株数167),即林木补偿费69.74万元。

3.1.5养殖水面补偿

参照《海南东环铁路项目征地拆迁补偿方案》(海口晚报网11月8日讯),鱼塘包干补偿费为3500元/亩,低位虾塘包干补偿费5500元/亩,高位虾塘包干补偿费16000元/亩。

按高位虾塘与低位虾塘各占一半的情况,对项目内养殖水面补偿情况进行预估,则养殖水面补偿费为2170.65万元。

3.1.6耕地占用税

根据《海南省实施<

中华人民共和国耕地占用税暂行条例>

办法》(海南省人民政府令第217号),海南省海口市与三亚市耕地占用税征收标准为35元/平方米,即23333.45元/亩,本项目耕地占用税为12246.44万元。

3.1.7耕地占用复垦费

根据《海南省人民政府关于印发<

海南省耕地开垦费收缴使用管理办法>

的通知》(琼府【2002】7号),耕地占用复垦费为每亩12000元,本项目耕地占用复垦费为6298.26万元。

3.1.8社会保障费

根据《国务院关于加强土地调控有关问题的通知》的规定,被征地农民社会保障费用按照政府、被征地农民各分担一部分的原则,参照《海南东环铁路项目征地拆迁补偿方案》(海口晚报网11月8日讯),其中政府负担部分按每亩5000元计收,本项目社会保障费为2624.28万元。

3.1.9征地补偿统计

这里的征地补偿包括了上述的征地补偿费、青苗补偿费、林木补偿费、虾塘等养殖水面补偿费、耕地占用税、耕地复垦费、被征地农民社保费。

七项之和为62026.31万元,见下表:

3.1.10居民安置非现金补偿

项目区域内共有人口3659人,约1220户,考虑到本项目区域内可出让土地面积有限,且容积率偏低,建议采用整体拆迁集中安置的拆迁安置方案。

拆迁补偿方案非现金部分考虑按每户160平方米安置房考虑,共需建设安置房面积19.52万平方米。

比照北京YYYY公司长流南片区土地一级开发估算标准,按2700元/平方米单位造价投入建设,全部投资为52704万元。

每户拆迁安置补偿80平方米住房和10平方米商铺,拆迁户另需按2700元/平方米价格回购70平方米住房。

安置房的最终成本(即居民安置非现金补偿部分)为29646.00万元。

3.1.11居民安置土地成本

按容积率2.0计算,安置房需占用土地9.76万平方米(=19.52/2,其中19.52万平方米为共计需建设的安置房总面积),即146.40亩(=9.76/666.67)。

根据《海口市人民政府关于颁布实施<

海口市城镇土地基准地价标准>

的通知》(海府【2009】84号),灵山镇居住用地三级土地基准地价22万元/亩,则需缴纳占用土地费用3220.80万元。

3.1.12居民安置现金补偿

项目区域内共有人口3659人,约1220户。

比照北京YYYY公司长流南片区土地一级开发估算标准,每户25.39万元现金补偿,补偿费用为30975.8万元。

每户补偿项分别为:

按每平方米2700元回购70平方米拆迁房需要189000元;

农转居生活补助费54000元;

超转病残医疗补助费1800元;

搬家费600元;

拆房及渣土清理1500元;

奖励费7000元。

3.1.13征地拆迁其他费用

安置房立项及设计费约3000万元;

拆迁及安置房建设资金成本及管理费约为5000万元。

共计约为8000万元。

3.1.14土地征收总成本

土地征收总成本包括了新征建设用地有偿使用费、征地补偿费、居民拆迁现金补偿费、居民拆迁安置非现金补偿费、安置房用地基准地价款、安置房设计费、安置房建设的资金成本即财务费用等。

土地征收各项费用总和156227.72万元。

3.2工程建设成本

3.2.1五通一平工程费用

据估算,五通一平工程费用大约为每亩25万元,本项目工程费用约为131213.75万元。

3.3项目前期后期费用

根据经验估算,前期控规调整及后期项目招商大约费用为3000万元。

3.4项目总投资

项目总投资包括了土地征收费用、工程建设成本及项目前期后期费用三个部分。

即项目总投入=土地征收费用+工程建设成本+前期后期费用=290441.47万元。

3.5项目工期与资金安排

项目开发周期5年,本着分期投入、滚动开发的原则,项目的资金使用情况如下图所示:

4项目经济可行性分析

在明确本项目现行控制性规划、项目区域内权属地类情况的基础上,以上已经计算出本项目的投入情况,下面将结合市场以及项目本身规划调整的可能进行经济可行性分析。

分析包括两个方面的内容:

静态分析和动态分析。

静态分析是指在现行规划条件下,根据目前市场情况,计算分析项目的收益情况。

动态分析是指综合考虑变动的市场及规划调整双因素,分析项目在不同情况下的收益情况。

首先,明确土地成交后须上缴省级以上土地财政的比例。

4.1土地成交收益上缴

在项目土地实现出让变现后,首先要向省级以上财政缴纳应该缴付的税费,在本部分的分析中,首先明确一般情况下土地一级开发所需缴付的分项,然后,将所提交的各个分项按照统一的基础基数进行归纳,形成以土地成交价款为基础的总的上缴比例值。

4.1.1上缴项目分项

(1)农业开发资金

根据《关于印发<

用于农业土地开发的土地出让金使用管理办法>

的通知》(琼财字【2005】288号),在土地成交价款中须计提农业开发资金,计提金额=开发面积(亩)×

0.7067;

(2)土地收益基金

国有土地使用权出让收支管理办法>

的通知》(财综【2006】68号),在土地成交价款中须计提国有土地收益基金,计提金额=土地成交价款×

3%;

上缴计提农业开发资金与国有土地收益基金后的土地成交价款,命名为“土地成交总价款”。

(3)土地出让金

根据《海南人民政府关于进一步加强土地使用权出让金征收与使用管理工作的通知》(琼府【2006】26号),须上缴省土地出让金,计提金额=土地成交总价款×

10%;

(4)被征地农民保障资金

根据《海南省政府办公厅<

关于做好被征地农民就业培训和社会保障工作>

的通知》(琼府办【2007】20号),须上缴被征地农民保障资金,计提金额=土地成交总价款×

15%;

上缴省土地出让金、被征地农民保障资金,并支付土地开发成本及土地出让业务费之后,余下的土地成交总价款被命名为土地出让净收益。

(5)国家廉租房建设基金

在土地净收益中,须上缴国家廉租房建设基金,计提金额=土地出让净收益×

4.1.2上缴项目总和

上述上缴项目的计算基础都有不同,为计算方便,将上述上缴项目计算基础统一转化为土地成交价款,则全部上缴计提项目大约为成交价款的26%(因为一些项目是以土地面积为基础的,一些是扣除成本后上缴的,在转化基数时,本文采取了一般情况下估算的方式)。

扣除上述省级以上土地财政上缴项目后,剩余部分为项目土地出让净收益。

4.2静态分析

4.2.1当前市场情况

2010年4月10日,海口市国有建设用地使用权挂牌出让公告001号,整体挂牌位于海口市西海岸新区地块130.288亩,容积率2.5,起始挂牌价为3538.05元/平方米,被内蒙古伊泰置业有限责任公司以8150元/平方米价格竞得,竞得单价折合543.34万元/亩。

折合楼面地价为3260元/平方米。

4.2.2本项目规划指标

如前文所述,按照现行江东片区控制性规划,本项目规划地块11块,总面积4031.17亩,其中可出让面积2118.83亩,占规划地块的52.56%,占项目总占地面积的40.37%,项目区域内平均容积率为0.8。

4.2.3本项目土地出让净收益

比照2010年001号西海岸新区土地挂牌情况,即本项目地块假定也能够实现楼面地价3260元/平方米,则本项目地价为2608元/平方米,即173.87万元/亩。

在上述静态条件下,本项目土地成交价款约为368400.97万元,扣除上缴省级以上财政的26%,则本项目土地出让净收益为272616.72万元。

4.2.4本项目可分配收益

在上述土地出让净收益的基础上,扣除项目投入的开发成本(即290441.47万元),则本项目的可分配收益为-17824.75万元。

4.2.5静态分析结论

根据以上计算与分析可知,在当前市场条件下,在现行规划指标不变的情况下,本项目的收益为负值。

也就是说,项目收益无法抵偿项目投入,在当前静态的情况下是经济不可行的。

4.3动态分析

在规划可出让面积可以调整的情况下,在市场价格发生变动的情况下,对项目收益的计算和分析,属于动态分析。

下面以可出让面积和土地市场单价为双变动因素,综合分析在每一种不同组合条件下,项目的收益及可分配情况。

4.3.1土地成交价款之于控规调整与市场预期的双因素变动

按照现行规划,可出让面积是2118.83亩,占总占地面积5248.55的40.37%,通过规划调整,可以提高可出让面积的比例。

同时,海口市土地市场一直处于变动之中。

我们选取上述两个变数来模拟项目土地出让收入情况。

4.3.2土地出让净收益之于控规调整与市场预期的双因素变动

上表中,计算了在不同的可出让比例及不同的土地市场价格下的土地成交价款,在上述计算的基础上,将土地成交价款扣除上缴的26%,便是土地出让净收益之于控规调整与市场预期的双因素变动情况。

具体情况见下表:

4.3.3待分配收益之于控规调整与市场预期的双因素变动

完成上述土地出让净收益的计算后,减去项目开发总成本,得到的是项目待分配收益之于控规调整与市场预期的双因素变动情况。

详见下图:

(说明:

红字部分为负值)

4.3.4结合双因素变动的待分配收益经济分析

(1)投资收益率计算及分析

待分配收益除以项目投入的总成本,等于项目的投资收益率,如上表所示,绿色区域的部分为投资收益率100%到200%之间的情况,茶色区域为投资收益率大于300%的情况,期间黄色的区域为投资收益率为200%到300%的情况。

从上图可以看出,如果出让土地售价在200万元/亩以下,如何提高可出让土地面积的比例,都无法实现投资收益率超过100%。

在可出让比例45%以下时,无论怎样提高容积率水平,即提高土地出让单价,都无法满足投资收益率满足200%;

图中茶色区域即投资收益率300%以上的情况,控规调整的难度已经非常大了。

(2)可出让土地面积比例调整目标

综合规划调整的难度,并兼顾项目收益,建议规划可出让比例调整至65%,从而实现200%到300%的项目投资收益率水平。

5合作模式选择

根据以上分析,在以下两种情况下,推荐选择几种不同的操作模式。

5.1控规不调整的静态情况

根据前文的分析,可知在当前市场和当前项目土地容积率水平和可出让面积的情况下,土地出让净收益无法抵偿项目开发投入,即项目的待分配收益为负值,从经济分析的角度项目不可行。

在控规不调整的静态情况下,无法合作,建议不合作。

5.2控规调整的动态情况

前文已述,控规的容积率和可出让面积的比例两个因素都作出调整的情况下,可以实现较为

升级会员

升级会员