应付债券业务题Word格式.docx

《应付债券业务题Word格式.docx》由会员分享,可在线阅读,更多相关《应付债券业务题Word格式.docx(9页珍藏版)》请在冰豆网上搜索。

3.62990=28911元

(2)

会计处理如下:

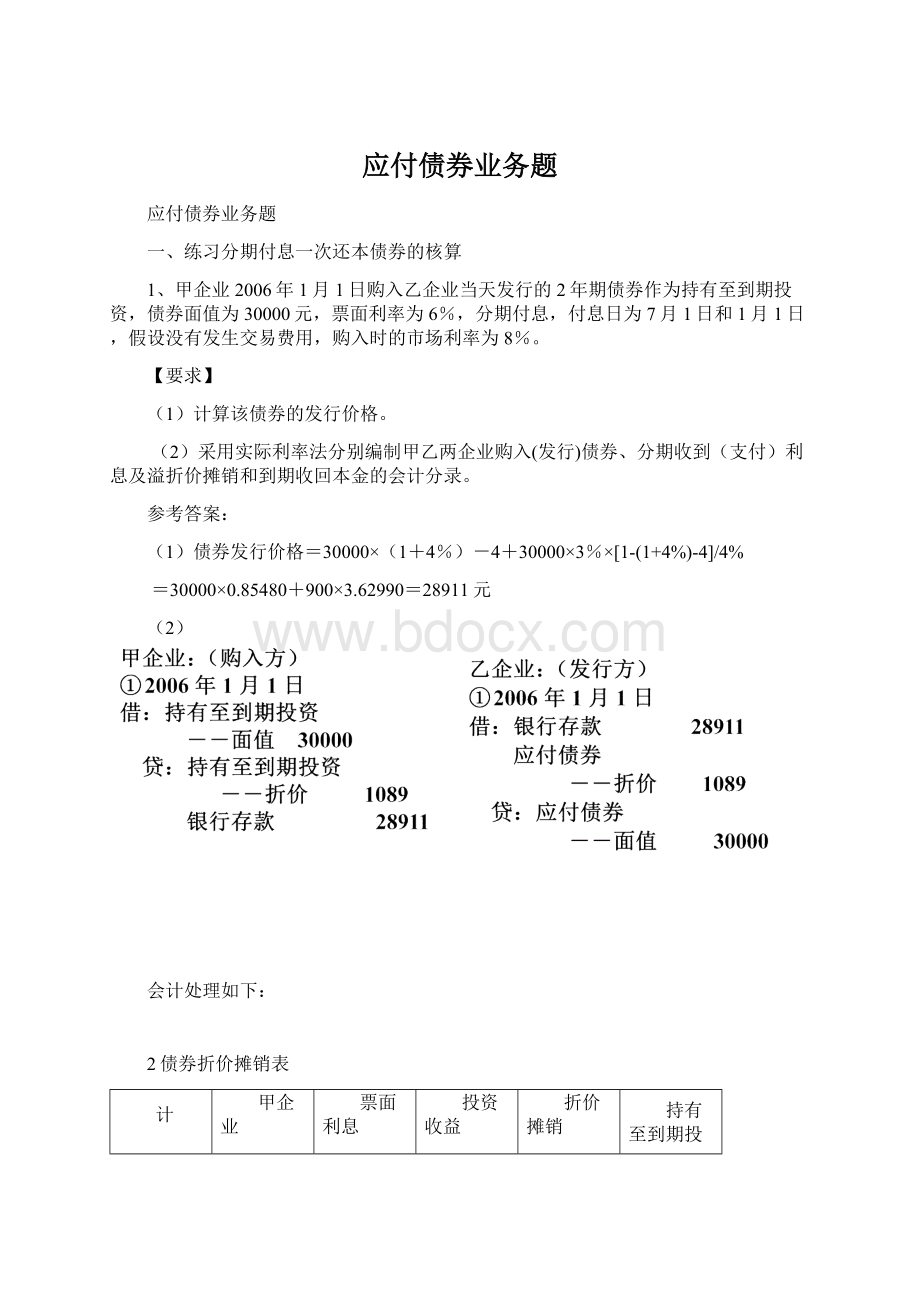

2债券折价摊销表

计

息

日

期

甲企业

票面利息

①=30000×

3%

投资收益

②=期初④×

4%

折价摊销

③=②-①

持有至到期投资账面价值

④=期初④+③

乙企业

实际利息

应付债券账面价值

06.1.106.6.3006.12.31

07.6.30

07.12.31

900

1156

1167

1177

1189

256

267

277

289

28911

29167

29434

29711

30000

合计

3600

4689

1089

――

2006年6月30日

借:

财务费用1156

贷:

应付债券

――折价256

应付利息900

2006年7月1日支付利息时

贷:

银行存款900

以后计付息期,据上表数据做出相同会计分录。

应收利息900

持有至到期投资

投资收益1156

2006年7月1日收到利息时

以后计收息期,据上表数据做出相同会计分录。

2、假设上一题发行债券时的市场利率为5%,其他条件都不变,按上题的要求完成。

(1+2.5%)-4+30000×

[1-(1+2.5%)-4]/2.5%=30000×

0.90595+900×

3.76197=30564元

2债券溢价摊销表

2.5%

溢价摊销

③=①-②

④=期初④-③

764

761

757

754

136

139

143

146

30564

30428

30289

30146

3036

564

二、练习到期一次还本付息债券的核算

1、2006年1月1日,甲公司购入乙公司当天发行面值100000元,期限2年,到期一次还本付息,单利计息,票面利率为6%的债券作为持有至到期投资。

(1)假设债券的初始投资成本为104000元。

(2)假设债券的初始投资成本为95000元。

根据不同的假设情况,采用实际利率法分别编制甲乙两公司购入(发行)债券、年末确认应计利息及溢折价摊销和到期收回本息的会计分录。

(1)债券的初始投资成本为104000元时

12006年1月1日

②2006年12月31日确认投资收益(利息费用)

到期价值=100000×

(1+6%×

2)=11200元

实际利息=104000×

3.775%=3926元

票面利息=100000×

6%=6000元

溢价摊销=6000-3926=2074元

年末账面价值=104000+3926=107926元

③2007年12月31日确认投资收益(利息费用)

实际利息=107926×

3.775%=4074元

溢价摊销=6000-3926=1926元

年末账面价值=107926+4074=112000元

④2008年1月1日到期

(2)债券的初始投资成本为95000元时

1

2006年1月1日

实际利息=95000×

8.579%=8150元

折价摊销=8150-6000=2150元

年末账面价值=95000+8150=103150元

实际利息=103150×

8.579%=8850元(含尾差)

票面利息=10000×

折价摊销=8850-6000=2850元

年末账面价值=103150+8850=112000元

升级会员

升级会员