加计扣除说明讲解Word文件下载.docx

《加计扣除说明讲解Word文件下载.docx》由会员分享,可在线阅读,更多相关《加计扣除说明讲解Word文件下载.docx(32页珍藏版)》请在冰豆网上搜索。

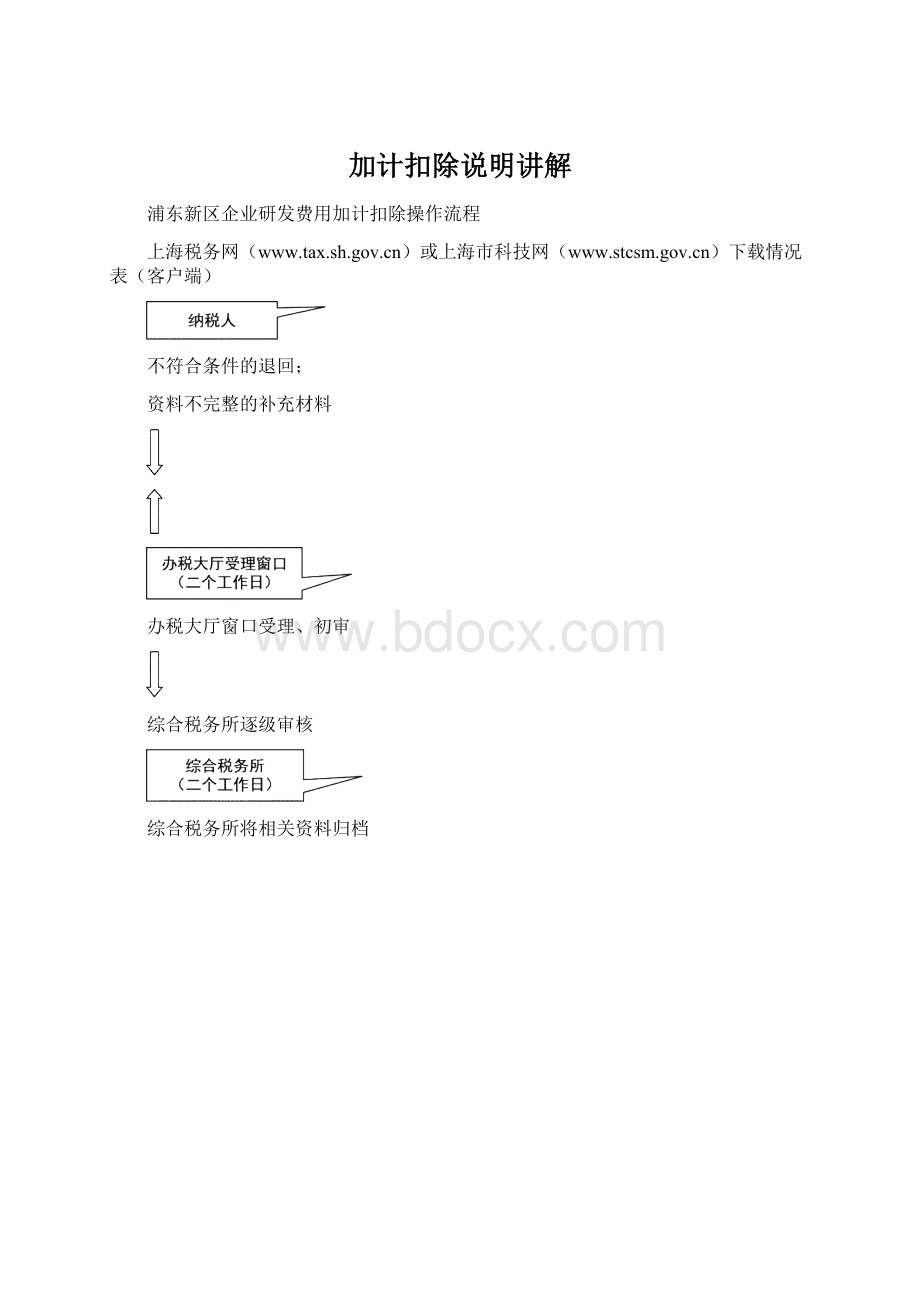

1、审核纳税人提交的资料是否齐全(书面及电子材料):

(1)《上海市企业研发项目情况表》纸质表格及客户端盘片;

(2)自主、委托、合作、集中研究开发项目计划书和研究开发费预算复印件(对于集中研究开发项目,需提交决算表和决算分摊表。

);

(3)自主、委托、合作、集中研究开发专门机构或项目组的编制情况和专业人员名单复印件;

(4)企业总经理办公会或董事会关于自主、委托、合作、集中研究开发项目立项的决议文件复印件(集中研究开发项目由母公司负责编制项目立项书)。

符合免评条件的项目,需出具国家、上海市或区级相关部门立项证明材料(立项批文、证书等)复印件;

(5)委托、合作、集中研究开发项目的合同或协议复印件(合同或协议应规定参与各方的权利与义务,费用结算、承担、分摊等方法,研究成果或收益的处理方法,受托方、合作方或成员单位的税务登记号、企业名称、详细地址、征管税务局等内容。

2、将《上海市企业研发项目情况表》(客户端)导入,并打印、发放《申请受理回执》,并将受理信息提交下一环节;

3、受理资料按户归集,转送相关综合税务所。

二个

工作日

次日

中午前

审核

综合税务所

内勤岗

接受大厅所送达的涉税事项资料,经核对后签收,并向各企业所得税政策管理岗分派。

一个

企业所得税政策管理岗

1、按下列要点审核:

(1)纳税人提交的资料是否齐全;

(2)纳税人提交的《上海市企业研发项目情况表》是否填写完整准确;

(3)纳税人提交的项目是否属于“两大”领域;

2、逐级提交系统信息到企业所得税科(处)

企业所得税科(处)

接受各综合税务所送达的涉税事项资料,经核对后签收,并向各对应所得税综合管理岗分派。

所得税

综合管理岗

1、按下列要点审核

(1)纳税人提交的资料与文件规定是否相符;

(2)纳税人提交的情况表是否填写完整准确;

(3)税务所意见是否与企业申请一致;

2、审核符合免评条件的项目

(1)审核免评项目所属领域与116号规定的《国家重点支持的高新技术领域》、《当前优先发展的高技术产业化重点领域指南(2007年度)》是否相符

(2)审核免评项目立项证明是否齐全。

符合免评条件的项目:

①“973”、“863”“国家重大专项”立项;

②国家自然科学基金立项;

③国家重大科技攻关立项;

④创新基(资)金立项;

⑤上海市科委自主创新专项立项;

⑥上海市重点新产品立项;

十一个工作日

⑦国家、上海市及浦东新区科学技术奖立项;

对符合免评条件的项目,打印《企业研发项目登记信息告知书》;

3、对于不符合免评条件的项目材料(书面、电子材料),每月中旬与月末定期转送区科委,并参与区科委组织的专家评审;

(*待后续)

新区科委

(认定

中心)

接受税务局企业所得税科(处)转交的《商请政府科技部门出具鉴定意见通知书》及项目材料,经核对后签收,并向审核岗分派。

一个工作日

审核岗

对受理岗转交的项目材料按下列要点审核:

1、项目数量与税务局提供的项目清单是否一致;

2、项目材料是否齐全;

3、项目内容是否详细;

4、根据审核情况将项目分为如下三类:

(1)重点推荐项目;

(2)一般推荐项目;

(3)材料欠缺的项目;

5、制作《企业研究开发费用税前扣除项目归集表》转交评审岗。

二个工作日

评审岗

1、将项目按照行业领域分组,对项目材料(书面、电子材料)整理、复制、分类;

2、安排评审时间,根据项目所属行业领域邀请相应领域专家;

3、组织专家评审会:

(1)对项目是否属于文件所规定的两个技术领域进行认定;

(2)对项目技术的先进性和创新性进行判定;

(3)对于项目材料有欠缺或申报项目较多的企业,联系安排答辩事宜;

(4)对以前批次专家评审中,专家认为材料表述不全、技术创新性不明确,需提交补充材料或提请复议的项目,安排企业前来答辩,确保评审工作公正、客观。

4、对专家评审会的评审结果进行汇总,打印《鉴定意见书》,并转领导岗审核。

五个

领导岗

认定中心领导审核,科委科管处复核并盖章。

经盖章的《鉴定意见书》附项目材料(包括科委(认定中心)要求企业补充的材料)反馈税务局企业所得税科(处)。

(续前*处)

4、区科委评审通过并出具《鉴定意见书》的项目,制作《企业研发项目登记信息告知书》;

5、提交信息

税政科

对所得税综合管理岗的处理意见进行复审,并签注审核意见。

审批

局长室

分局

审核(授权区局企业所得税科(处))

执行

根据审核意见打印《企业研发项目登记信息告知书》,并将附报的资料和一份《企业研发项目登记信息告知书》转送相关综合税务所

归档

附报资料和一份《企业研发项目登记信息告知书》归档,并做好相应的《上海市企业研发项目登记情况汇总表》台账

回复

说明:

年度汇算清缴时,纳税人拿到《企业研发项目登记信息告知书》后,提交以下必备材料到主管税务机关,享受政策:

1.享受企业所得税优惠申请表(包括研发项目登记号信息);

2.委托研发项目须提供受托方的研发费用支出明细情况;

3.集中开发项目研发费决算表、费用分摊表和实际分享收益比例等资料;

4.研究开发项目的效用情况说明、研究成果报告等资料;

5.《企业所得税年度纳税申报表》相关附表;

企业自主研发项目情况表

金额单位:

元(列至角分)

研发项目名称

项目负责人

联系电话

项目起始时间

项目终止时间

研发项目在技术领域中的类别

技术研发成果最终归属权

列入省部级或区县科技计划(文号及名称)

一、立项依据(国内外现状、水平和发展趋势;

项目开发的目的、意义;

本项目对本市相关行业的技术、工艺领先具有推动作用之处;

项目的市场前景。

)(限300字以内)

二、开发内容和目标(项目主要内容、目标及关键技术;

主要技术指标或经济指标。

三、现有研发条件和工作基础〔承担单位开展项目的优势(人才、设施等条件)〕(限300字以内)

四、计划进度(包括总的研究期限、年度计划进度以及已经取得的阶段成果)(限300字以内)

五、经费预算

1.项目预计总经费

其中:

符合国税发〔2008〕116号文件第四条规定的八大经费

2.本年度预算经费

企业委托研发项目情况表

受托方名称

(一)

受托方名称

(二)

受托方名称(三)

受托方名称(四)

(一)本企业经费预算

1.项目预计总经费

2.本年度预算经费

(二)受托方经费预算

企业合作研发项目情况表

本企业项目负责人

合作开发方名称

(一)

合作开发方名称

(二)

合作开发方名称(三)

合作开发方名称(四)

项目负责单位名称

项目负责人及所属单位

3.协议或合同约定的费用分摊方法

4.协议或合同约定的分享收益的比例

企业集中研发项目情况表

参与研究开发的成员企业户数

四、集团企业研发机构(部门)名称、计划进度(包括总的研究期限、年度计划进度以及已经取得的阶段成果)(限300字以内)

3.协议或合同约定的费用分摊方法

六、参与研发的各成员企业情况

成员企业税务登记号

成员企业名称

所在省市

征管税务局(所)

成员企业分享收益比例

成员企业研发项目

费用支出分摊明细情况

[参考文本]

项目开发计划任务书

项目名称

起止年月

承担部门

课题负责人

联系电话:

手机

Email:

公司

二O年月

研发项目所属技术领域:

研发方式:

一、立项依据:

国内外现状、水平和发展趋势;

二、研发内容和目标:

项目主要内容、目标及关键技术;

三、现有研发条件和工作基础〔承担单位开展项目的优势(人才、设施等条件)〕

四、计划进度(包括总的研究期限、年度计划进度以及已经取得的阶段成果;

集中研究开发项目,请注明集团企业研发机构(部门)的名称。

)

五、项目编制及人员组成

六、预期成果归属

七、项目经费预算(包括项目预计总经费和本年度预算经费。

对于委托研究开发项目,还需提供本企业和受托方经费预算;

对于合作研究开发项目,还需提供协议或合同约定的费用分摊方法,及协议或合同约定的分享收益的比例;

对于集中研究开发项目,还需提供协议或合同约定的费用分摊方法,以及参与研发的各成员企业情况。

总经理办公会(董事会)决议

公司(以下简称“公司”)于年月日召开会议。

一、会议主持

二、参会人员

三、决议内容

年月日

企业研发项目登记信息告知书

:

你单位报送的研发项目立项资料收悉。

经核对,附表所列项目符合《国家重点支持的高新技术领域》(国科发火〔2008〕172号)和《当前优先发展的高技术产业化重点领域指南(2007年度)》(国家发展改革委员会等部门2007年度第6号公告)的规定。

根据上海市国家税务局上海市地方税务局《关于转发〈国家税务总局关于印发〈企业研究开发费用税前扣除管理办法(试行)〉的通知〉和本市实施意见的通知》(沪国税所〔2008〕14号)规定,告知项目登记号,以备企业所得税年度汇算清缴时填报。

其余个项目不符合《国家重点支持的高新技术领域》(国科发火〔2008〕172号)和《当前优先发展的高技术产业化重点领域指南(2007年度)》(国家发展改革委员会等部门2007年度第6号公告)的规定,不予登记。

序号

开发形式

登记号

1

2

3

特此告知

上海市税务局(盖章)

年月日

注:

登记号由各主管税务机关自行编制。

编号统一为25位。

第1至15位为企业税务登记号;

第16至17位为税务所代码,例:

“11”代表第十一税务所;

第18至19位为项目立项年度,例:

“08”代表2008年;

第20位为项目属性编号,“1”代表符合《国家重点支持的高技术领域》,“2”代表符合《当前优先发展的高新技术产业化重点领域指南》;

第21位至25位为项目编号,其中:

第21位分别为“1”、“2”、“3”、“4”,“1”代表自主开发,“2”代表委托开发,“3”代表合作开发,“4”代表集中开发;

第22至25位为项目序列号,例:

“10015”代表某企业自主开发的第十五个项目。

上海市企业研发费加计扣除汇总表

汇总单位(盖章):

所属年度:

万元

企业名称

所属国家重点支持的高新技术领域

所属国家高技术产业化重点领域项目名称

研发费用本年发生额

本年研发费加计扣除额

本年研发费

形成无形资产

金额

项目登记号

小计

计入期间费用的研发费

计入无形资产的研发费

4=5+6

5

6

7

8

9

合计

——

分管局领导:

科长(处长):

填表人:

填表日期:

上海市企业研发项目登记情况汇总表(自主开发)

所属期:

年月

所属国家重点支持的

高新技术领域

项目起始

时间

项目终止

项目预算

总金额

其中:

本年预算金额

项目

不予登记

原因

上海市企业研发项目登记情况汇总表(委托开发)

上海市企业研发项目登记情况汇总表(合作开发)

上海市企业研发项目登记情况汇总表(集中开发)

升级会员

升级会员