示例B实物法文档格式.docx

《示例B实物法文档格式.docx》由会员分享,可在线阅读,更多相关《示例B实物法文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

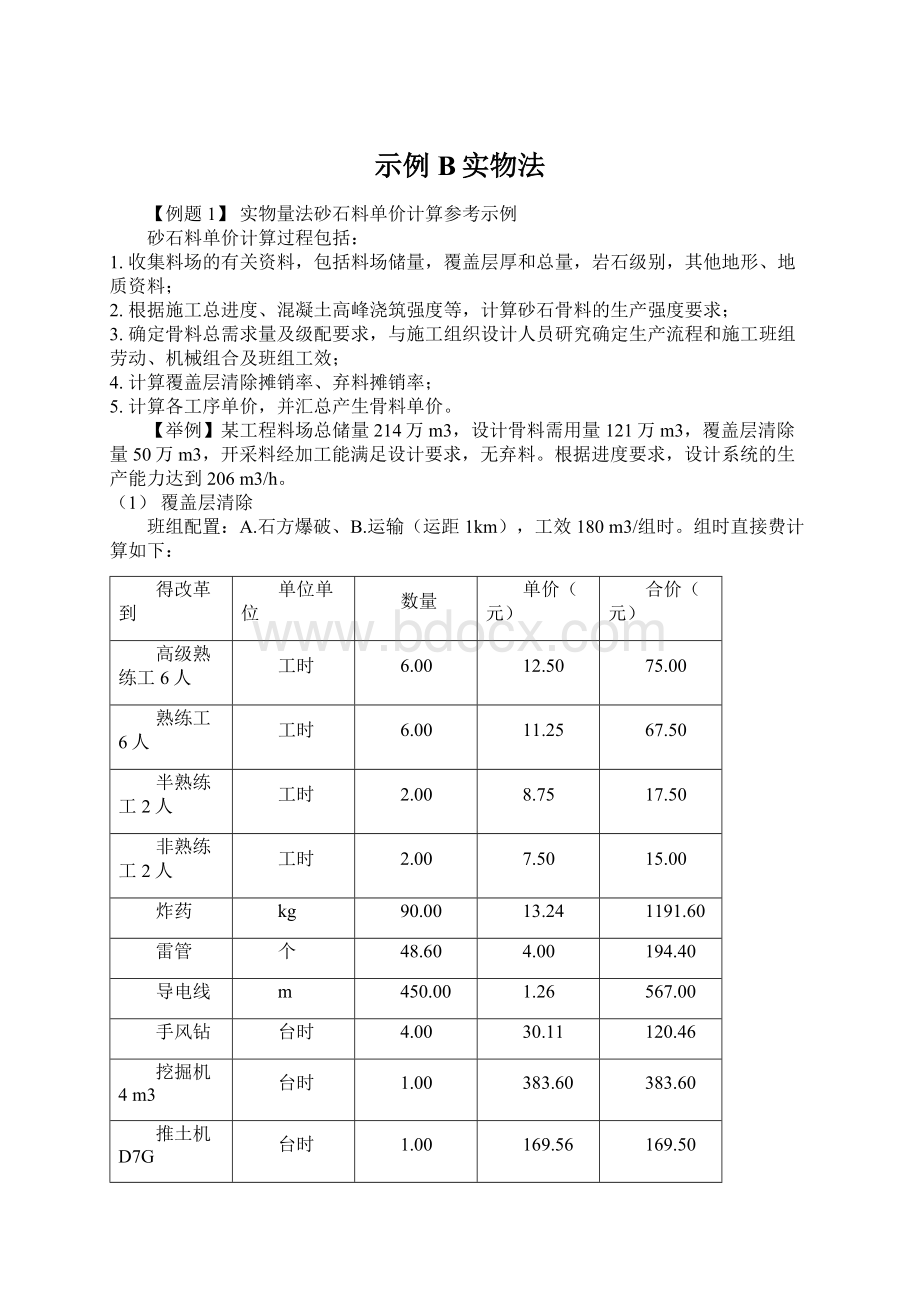

导电线

m

450.00

1.26

567.00

手风钻

台时

30.11

120.46

挖掘机4m3

1.00

383.60

推土机D7G

169.56

169.50

自卸汽车31t

214.27

857.07

其他5%

182.93

组时直接费合计

3841.62

单价

21.34

摊入成品骨料:

21.34元/m3×

50万m3÷

121万m3=8.82元/m3。

(2)原料开采运输(开采总量108万自然方)

班组配置:

A.石方爆破(工效170m3/组时)B.运输(运距2km)(工效150m3/组时)。

工程直接费计算如下:

名称及规格

单位

高级熟练工9人

63106.00

788825

半熟练工5人

36000.00

315000

炸药

648000.00

8579520

291600.00

1166400

2700000.00

3402000

液压钻LM500C

6353.00

250.71

1592768

手风钻

25412.00

765272

7200.00

2761944

1220815

7713662

1415310

合计

29721516

29721516元÷

121万m3=24.56元/m3。

(3)粗碎

班组工效206m3/组时。

称及规格

高级熟练工1人

熟练工2人

22.50

振动给料机2台

16.41

49.23

颚式破碎机2台

70.18

210.55

皮带机1000mm×

73.2m1台

47.72

17.13

359.63

359.63元÷

206m3=1.75元/m3。

(4)中碎、预筛分

[tr=#999999]名称及规格

熟练工1人

圆振动筛2台

16.66

33.33

圆锥破碎机2台

111.62

223.24

给料机2台

1.49

2.99

46m1台

29.99

300.80

300.80元÷

206m3=1.53元/m3。

(5)筛分

班组工效206m3/组时。

圆振动筛2YA18544台

66.65

螺旋分级机FC-152台

9.73

19.46

皮带机1000mm

米时

225.00

0.65

146.68

皮带机650mm

179.00

0.56

99.61

水

m3

680.00

0.75

510.00

43.25

908.15

908.15元÷

206m3=4.41元/m3。

(6)细碎

振动给料机4台

0.83

3.31

圆锥破碎机PYDG-13504台

446.48

86.10

47.91

皮带机800mm

28.00

0.60

16.74

26.91

565.10

565.10元÷

206m3=2.74元/m3。

(7)粗砂脱水

及规格

直线振动筛ZS21481台

17.55

螺旋洗砂机FC-152台

77.90

其他

14.36

101.61

101.61元÷

206m3=0.49元/m3

(8)制砂

班组工效33.33m3/组时。

棒磨机MBZ2100×

36002台

181.83

363.73

给料机GZG5032台

1.65

79.80

44.41

钢棒

19.50

39.00

其他10%

50.00

540.75

540.75元÷

33.33m3=16.22元/m3。

(9)细砂脱水

班组工效33.33m3/组时。

58.50

32.56

21.25

71.36

71.36元÷

33.33m3=2.14元/m3。

(10)碎石二次筛分

班组工效150m3/组时。

圆振动筛2YZ15354台

46.66

给料机GZG8036台

8.97

给料机GZG5036台

4.96

424.00

235.96

52.50

349.05

349.05元÷

150m3=2.33元/m3。

砂石料综合单价:

项目

碎石

粗砂

细砂

①覆盖层清除

8.82

②原料开采运输

24.56

③粗碎

1.75

④中碎、预筛分

1.53

⑤筛分

4.41

⑥细碎

2.74

⑦粗砂脱水

0.49

⑧制砂

16.22

⑨细砂脱水

2.14

⑩碎石二次筛分

2.33

46.14

44.30

62.17

砂综合单价(粗砂30%,细砂70%):

44.30×

30%+62.17×

70%=56.81元/m3;

碎石综合单价:

46.14元/m3。

实物量法工程直接费单价计算参考示例

一、石方开挖工程单价

【例题5】某工程坝基岩石开挖27970m3,属石灰质胶结的砂岩,天然容重2720kg/m3,极限抗压强度1250kg/cm2,施工工期一个月。

1.根据施工工艺,把项目划分为两道工序:

钻孔爆破和出渣。

依据工程总进度要求,在比较多种设备后,选择了英格索兰(INGERSOLL-RAND)公司的履带式液压钻机LM500C和风动履带钻机CM345,其小时产量分别达到130m3/h和67.8m3/h。

(1)钻孔工序配置一个班组:

液压钻机LM500C1台

风动钻机CM3451台

手风钻PRU90D4把

空压机XP7501台

客货两用车1辆

工长1人

司机3人

操作工6人

爆破工6人

辅助工3人

班组工效为165m3/组时。

(2)出渣工序也安排一个班组:

正向挖掘机2.5m31台

自卸汽车17t6台

推土机149kW1台

司机8人

根据劳动强度,选择小时产量108.9m3/h的2.5m3正铲。

根据工地路况、运距(1.5km)和自卸汽车的工作效率确定17t自卸汽车生产效率为19.2m3/h,为与挖掘机的生产效率配套,须配6台17t自卸汽车,另配推土机149kW1台辅助集料。

2.计算材料的单位消耗量为炸药:

0.59kg/m3,雷管0.56个/m3,导爆线2.04m/m3。

经该工程共需炸药16502kg,雷管15663个,导爆线57059m,钻头5.6个,钻杆2.3个,钻尾1.7个。

计算人工、材料、机械的预算单价。

3.计算工程直接费单价如下:

工程名称:

坝基开挖

工程量:

27970m3

①钻孔爆破165m3/组时,共需169.52组时。

工长1人

169.52

2543

1017.12

12714

11443

非熟练工6人

7628

钻头

5.59

175.00

978

钻杆

2.30

460.00

1058

钻尾

1.70

100.00

170

16502.00

218490

15663.00

62652

导爆线

57059.00

71894

液压钻机LM500C1台

250.72

42502

气动钻机CM3451台

82.27

13946

手风钻4把

678.08

20417

空压机XP7501台

45.20

7662

客货两用车1辆

10.59

1795

475893

17.01

②出渣108.9m3/组时,共需256.84组时。

256.84

3853

高级熟练工3人

770.52

5779

非熟练工8人

2054.72

25684

正铲2.5m31台

322.99

82957

自卸汽车17t6辆

1541.04

114.75

176834

推土机149kW1台

169.58

43555

338661

12.11

③辅助工程

施工照明

27970.00

0.50

13985

施工排水

1.50

41955

检查冲洗

0.20

5594

开挖保护

0.30

8391

83910

3.00

坝基岩石开挖工程直接费合计(①~③合计)898465元;

坝基岩石开挖工程直接费单价:

898465元÷

27970m3=32.12元/m3

单价法和实物量法的关系

施工图预算,又称工程预算.它一般是业主委托设计单位,以单位工程为对象,根据施工图纸,结合施工组织设计和施工方案,套用有关预算定额及取费标准等基础资料而计算出来的该单位工程的预算费用.该费用常是业主编制标底的基础.

施工图预算的编制,其方法有单价法和实物量法两种.

1.用单价法编制施工图预算

单价法,又称基价法.用单价法编制施工图预算,就是施工图预算编制单位根据施工图纸计算出各分项工程的工程量,并分别乘以统一的建筑安装工程单位估价或预算定额中规定的统一基价,然后相加起来,得到预算定额直接费.该建筑安装工程单位估价或预算定额中的基价是各地区或部委工程造价管理部门把建筑安装工程预算定额与当时当地有关建筑材料预算单价,人工预算单价和施工机械使用台班预算单价相结合而计算所得.在预算定额直接费的基础上,考虑到编制预算当时当地的人工,材料和施工机械台班预算单价与计算基价中所采用的这些预算单价的差值,并根据发生的人工数量,主要材料数量和主要施工机械使用台班数量进行调差,即可得预算直接费.用公式(6-1)即可得到建筑工程单位工程预算总价.

单位建筑工程预算总价=∑预算直接费×

(1+间接费率)

×

(1+计划利润率)×

(1+税率)(6-1)

安装工程单位工程预算价用公式(6-2)计算.

单位安装工程预算总价=∑[预算直接费+(预算人工费×

间接费率)]

(1+税率)(6-2)

用单价法编制施工图预算的步骤如图6-3.

2.用实物量法编制施工图预算

用实物量法编制施工图预算,就是根据施工图纸计算出的各分项工程的工程量,套取预算定额,求出该单位工程所需的各种材料,人工和施工机械使用台班的数量,然后乘以

当时当地各种预算单价,即可求出该单位工程直接费.至于间接费,计划利润和税金的计算方法与单价法相同.用实物量法计算单位工程直接费如公式(6-3).

图6-3单价法编制施工图预算步骤

单位建筑安装工程直接费=∑(工程量×

预算材料定额×

当时当地材料预算价)

+∑(工程量×

预算人工定额×

当时当地人工预算单价)+∑(工程量×

预算机械台班定额×

当时当地施工机械

台班预算单价)+∑其他直接费(6-3)

用实物量法编制施工图预算的步骤如图6-4.

图6-4实物量法编制施工图预算的步骤

3.实物量法和单价法的差别

实物量法与单价法的主要区别就在于计算工程直接费的方法不同.实物量法是先计算单位工程所耗各种材料,人工,施工机械使用台班数量,再乘以当时当地各种材料,人工,施工机械使用台班的预算单价,得出单位工程主要直接费;

单价法则是把各分项工程的工程量分别乘以工程单位估价表或预算定额中规定的基价,再考虑当时当地人工,材料,施工机械使用台班预算价格和基价中所采用的人工,材料和施工机械使用台班所采用的预算价格的差,对人工费,主要材料费和主要施工机械使用台班费进行调整.然后经汇总,得出该单位工程的主要直接费.

实物量法和单价法各有优缺点.实物量法的优点是能比较准确地反映编制预算时各种材料,人工和施工机械使用台班的价格水平,所得结果比较客观.实物量法的缺点是要收集当时当地各种材料,人工,施工机械使用台班的预算单价,要汇总各种材料,人工,施工机械使用台班的消耗用量,因而工作量较大.单价法的优点是计算较简便,工作量少些;

其缺点是所得结果不如实物量法那样精确,虽考虑了人工,主要建筑材料和主要施工机械使用台班的价差调整,但次要材料和次要施工机械使用台班的价差一般不考虑.因此,在市场价格变化较大的情况下,单价法存在一些明显的偏差.

编制施工图预算主要有单价法和实物法两种方法.

1.单价法

单价法是用事先编制好的分项工程的单位估价表编制施工图预算的一种方法,其计算公式为:

单位工程施工图预算直接费=[∑(工程量*预算综合单价)]*(1+其他直接费率+现场经费率)

利用单价法编制施工图预算时,主要步骤有二个,一是工程量的计算,这一点在前面已经讲过,另一是预算定额单价的套用.

预算定额单价的套用,是指在工程量计算完毕并核对无误后,用各分项工程量套用单位估价表中相应的预算基价,相乘后相加汇总,即可求出单位工程的直接费.在套用预算定额单价时,注意以下几点:

(1)分项工程量的名称,规格,计量单位等均应与预算定额或单位估价表所列的内容一致,不要发生重套,错套,漏套的现象;

(2)若施工图纸的某些设计要求与定额单价的特征不完全符合时,必须根据定额使用说明对定额基价进行调整或换算;

(3)若施工图纸的某些设计要求与定额单价的特征相差甚远,则应编制补充定额或单位估价表.

2.实物法

实物法是首先根据施工图纸计算出工程量,然后套用相应预算人工,材料,机械台班的定额用量,再分别乘以工程所在地当时的人工,材料,机械台班的实际单价,从而求出单位工程的人工费,材料费,施工机械使用费,并汇总求和,得到单位工程的直接工程费,然后按规定计取其他各项费用,最后经汇总得到单位工程施工图预算的造价.其中,直接费的计算公式为

单位工程预算直接费:

{∑(工程量*人工预算定额用量*当时当地人工工资单价)+∑(工程量*材料预算定额用量*当时当地材料预算单价)+∑(工程量*机械台班预算定额用量*当时当地机械台班单价)}*(1+其他直接费率+现场经费费率)

实物法与单价法相比,主要是预算人工,材料和机械使用费的算法不同.在实物法中,预算人工,材料,机械使用费的计算步骤是:

(1)工程量计算出来后,套用定额规定的预算人工,材料,机械台班的定额用量;

(2)求出各分项工程人工,材料,机械台班的消耗数量,并汇总单位工程所需各类人工,材料,机械台班的消耗量,其中各分项工程的预算消耗量是用该分项工程的工程量分别乘以预算人工定额用量,预算材料定额用量和预算机械台班定额用量而求出的;

(3)用当时当地的各类人工,材料,机械台班的实际价格分别乘以相应的消耗量,然后汇总便得到单位工程的人工费,材料费和机械使用费.

实物法是与市场经济相适应的预算编制方法,也是在案例分析中重点要掌握的方法.

升级会员

升级会员