用友T+软件所有业务单据制单的科目设置汇总Word文档格式.docx

《用友T+软件所有业务单据制单的科目设置汇总Word文档格式.docx》由会员分享,可在线阅读,更多相关《用友T+软件所有业务单据制单的科目设置汇总Word文档格式.docx(31页珍藏版)》请在冰豆网上搜索。

情景三、现结金额

1、现金账号现结

如果表头填写“现结金额”时,选择了账号类型为现金的账号,则按照金额带出借方“采购科目,按照税额带出借方“进项税科目”,按照现结金额带出贷方“现金科目”,按照含税金额和现结金额的差额带出贷方“应付科目”

库存(现金科目)

应付账款(应付科目)

2、银行或其他账号现结

如果表头填写“现结金额”时,选择了账号类型为银行或者其他的账号,则不会带出“现金科目”,会按照现结金额带出贷方“银行科目”

银行存款(银行科目)

情景四、使用预付

表头如果填写了“使用预付”后,会自动生成一张预付冲应付的冲销单,在冲销单生成凭证时体现预付账款,所以进货单生成凭证同情景一或情景二,没有特殊之处。

情景五、合并流程

当使用合并流程时,进货单既代表入库又确定往来,所以按照金额带出借方“存货科目”,按照税额带出借方“进项税科目”,按照含税金额带出贷方“应付科目”

原材料(存货科目)

应交税费-应交增值税(进项税额)(进项税科目)

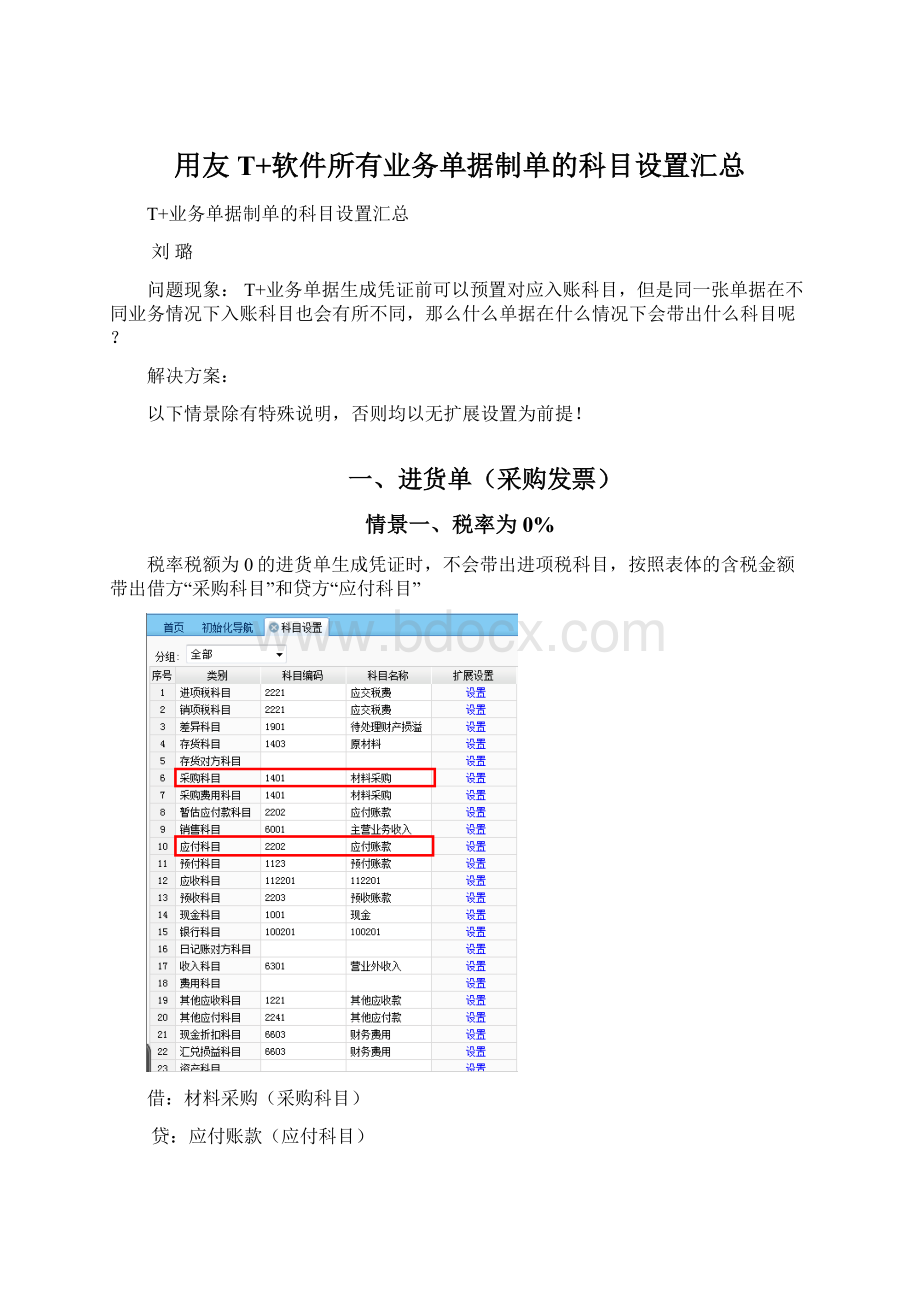

二、销货单

税率税额为0的销货单生成凭证时,不会带出销项税科目,按照表体的含税金额带出贷方“销售科目”和借方“应收科目”

应收账款(应收科目)

主营业务收入(销售科目)

当表体的税率非0%时,按照含税金额带出借方“应收账款”,按照税额带出贷方“销项税科目”,按照金额带出贷方“销售科目”,

应交税费-应交增值税(销项税额)(销项税科目)

如果表头填写“现结金额”时,选择了账号类型为现金的账号,则按照含税金额和现结金额的差额带出借方“应收科目”,按照现结金额带出借方“现金科目”,按照税额带出贷方“销项税科目”,按照金额带出贷方“销售科目”

库存现金(现金科目)

如果表头填写“现结金额”时,选择了账号类型为银行或者其他的账号,则不会带出“现金科目”,会按照现结金额带出借方“银行科目”

银行存款(银行科目)

情景四、使用预收

表头如果填写了“使用预收”后,会自动生成一张预收冲应收的冲销单,在冲销单生成凭证时体现预收账款,所销货单生成凭证同情景一或情景二,没有特殊之处。

当使用合并流程时,销货单既要确定出库成本又要确认收入

1、确认收入

在销货单制单时,按照含税金额带出借方“应收科目”,按照金额带出贷方“销售科目”,按照税额带出贷方“销项税科目”,

应交税费(销项税科目)

2、结转成本

在收入成本配比结转里结转成本时,按照成本价带出贷方“存货科目”和借方“存货对方科目”

主营业务成本(成本价)

原材料(成本价)

三、采购入库单

情景一、暂估入库

当采购入库单没有关联的进货单(进货单立账)或者采购发票(发票立账)时,即为暂估入库。

暂估入库单按照金额带出借方“存货科目”,按照金额带出贷方“暂估应付款科目”

情景二、非暂估入库

当采购入库单有关联的立账单据即为非暂估入库,按照金额带出借方“存货科目”,按照金额带出贷方“采购科目”

四、销售出库单

销售出库单结转成本,按照成本价带出贷方“存货科目”和借方“存货对方科目”

注:

“存货对方科目”中已经默认按照单据类型做了扩展设置

主营业务成本(存货对方科目)

五、其他入库单

情景一、业务类型:

其他、受赠、普通零售、退库

当其他入库单的业务类型为“其他”、“受赠”、“普通零售”、“退库”时,按照金额带出借方“存货科目”和贷方“存货对方科目”

应收账款(存货对方科目)

情景二、业务类型:

盘盈

当其他入库单的业务类型为“盘盈”时,按照金额带出借方“存货科目”和贷方“差异科目”

待处理财产损溢(差异科目)

六、其他出库单

其他、赠品出库、配货出库、普通零售、退库

当其他入库单的业务类型为“其他”、“受赠”、“普通零售”、“退库”时,按照金额带出贷方“存货科目”和借方“存货对方科目”

XX(存货对方科目)

盘亏

其他入库单的业务类型为“盘亏”时,按照金额带出贷方“存货科目”和借方“差异科目”

待处理财产损溢(存货对方科目)

七、产成品入库单

按照金额带出借方“存货科目”和贷方“存货对方科目”

生成成本(存货对方科目)

八、材料出库单

按照金额带出贷方“存货科目”和借方“存货对方科目”

生产成本(存货对方科目)

九、零售出库单

十、调拨单

情景一、同价调拨

按照调出金额带出“存货科目”,而且借贷方均为“存货科目”

情景二、异价调拨

按照调入金额带出借方“存货科目”,按照调出金额带出贷方“存货科目”,按照调入金额和调出金额的差额带出“存货对方科目”

XX(存货对方科目)

十一、盘点单

不论盘亏盘盈,均按照盈亏金额带出“存货科目”和“差异科目”

盘亏时

盘盈时

十二、形态转换单

按照转换前的材料金额带出贷方“存货科目”,按照转换后的材料金额带出借方“存货科目”,按照费用金额带出“存货对方科目”,按照转换前的材料金额与费用金额之和减去转换后的材料金额的余额带出“差异科目”

XX(差异科目)

银行存款(存货对方科目)

十三、组装拆卸单

按照子件和父件的材料金额带出借贷方的“存货科目”,按照费用金额带出“存货对方科目”

十四、入库调整单、出库调整单

按照调整的金额带出“存货科目”和“存货对方科目”

入库调整单

材料成本差异(存货对方科目)

出库调整单

十五、零售结算单

按照含税结算金额带出借方“应收科目”,按照结算税额带出贷方“销项税科目”,按照结算金额带出贷方“销售科目”

十六、收款单

情景一、现金账号收款

如果收款账号的账号类型是现金账号,则按照收款金额带出借方“现金科目”,按照结款金额带出贷方“应收科目”或者“预收科目”

库存现金(现金科目)

情景二、银行或其他账号收款

如果收款账号的账号类型是银行账号或者其他,则不会带出现金科目而是按照收款金额带出借方“银行科目”,按照结款金额带出贷方“应收科目”或者“预收科目”

应收账款/预收账款(应收科目或预收科目)

情景三、预收款

按照收款金额和收款账号类型带出借方“现金科目”或者“银行科目”,按照收款金额带出贷方“预收科目”

库存现金/银行存款(现金科目或银行科目)

预收账款(预收科目)

情景四、核销应收款

按照收款金额和收款账号类型带出贷方“现金科目”或“银行科目”,按照结款金额带出借方“应收账款”

情景五、折让

按照收款金额带出借方“现金科目”或者“银行科目”,按照折让金额带出借方“费用科目”,

按照结款金额带出贷方“应收科目”或者“预收科目”

财务费用(费用科目)

情景六、使用预收

如果表头填写了“使用预收”,则按照收款金额带出借方“现金科目”或者“银行科目”,按照使用预收金额带出借方“预收科目”,按照结款金额带出贷方“应收科目”

预收账款(预收科目)

十七、付款单

情景一、现金账号付款

如果付款账号的账号类型是现金账号,则按照结款金额带出借方“应付科目”或者“预付科目”,按照付款金额带出贷方“现金科目”

应付账款/预付账款(应付科目或预付科目)

库存现金(现金科目)

情景二、银行或其他账号付款

如果付款账号的账号类型是银行账号或者其他,则不会带出现金科目而是按照付款金额带出贷方“银行科目”,按照结款金额带出借方“应付科目”或者“预付科目”

情景三、预付款

按照付款金额和付款账号类型带出贷方“现金科目”或者“银行科目”,按照付款金额带出借方“预付科目”

预付账款(预付科目)

情景四、核销应付款

按照付款金额和付款账号类型带出贷方“现金科目”或“银行科目”,按照结款金额带出借方“应付账款”

按照付款金额带出贷方“现金科目”或者“银行科目”,按照折让金额带出贷方“费用科目”,按照结款金额带出借方“应付科目”或者“预付科目”

情景六、使用预付

如果表头填写了“使用预付”,则按照付款金额带出贷方“现金科目”或者“银行科目”,贷方按照使用预付金额带出“预付科目”,按照结款金额带出借方“应付科目”

预付账款(预付科目)

十八、费用单

情景一、往来费用

当业务类型为“往来费用”时,按照单据含税金额带出借方“费用科目”贷方“其他应付科目”

XX费用(费用科目)

其他应付款(其他应付科目)

情景二、现金费用

当业务类型为现金费用时,按照含税金额带出借方“费用科目”,按照表头现结金额里选择的付款账号类型和金额带出贷方“现金科目”或者“银行科目”

情景三、运费

当费用名称为运费时,按照金额带出借方“采购费用科目”,按照税额带出借方“进项税科目”,按照含税金额带出贷方“其他应付科目”

材料采购(采购费用科目)

应交税费(进项税科目)

十九、收入单

情景一、往来收入

当业务类型为“往来收入”时,按照单据含税金额带出借方“其他应收科目”,贷方“收入科目”

其他应收款(其他应收科目)

营业外收入(收入科目)

情景二、现金收入

当业务类型为现金收入时,按照表头现结金额里选择的收款账号类型和金额带出借方“现金科目”或者“银行科目”,按照含税金额带出贷方“收入科目”

二十、现金盘点单

按照亏盈金额带出“现金科目”和“差异科目”

二十一、资产卡片

情景一、不抵扣进项税

按照资产原值带出借方“资产科目”和贷方“应付科目”

固定资产(资产科目)

情景二、抵扣进项税

如果资产卡片上勾选了抵扣进项税,则按照原值带出借方“资产科目”,按照税额带出“进项税科目”,按照原值和税额之和带出“应付科目”

应交税费(进项税科目)

二十二、处置单

按照净值带出“资产对方科目”和“资产科目”

二十三、折旧/摊销清单

按照本月折旧额带出“累计折旧科目”和“折旧对方科目”

升级会员

升级会员