我国财政收入与GDP相互关系研究Word下载.docx

《我国财政收入与GDP相互关系研究Word下载.docx》由会员分享,可在线阅读,更多相关《我国财政收入与GDP相互关系研究Word下载.docx(8页珍藏版)》请在冰豆网上搜索。

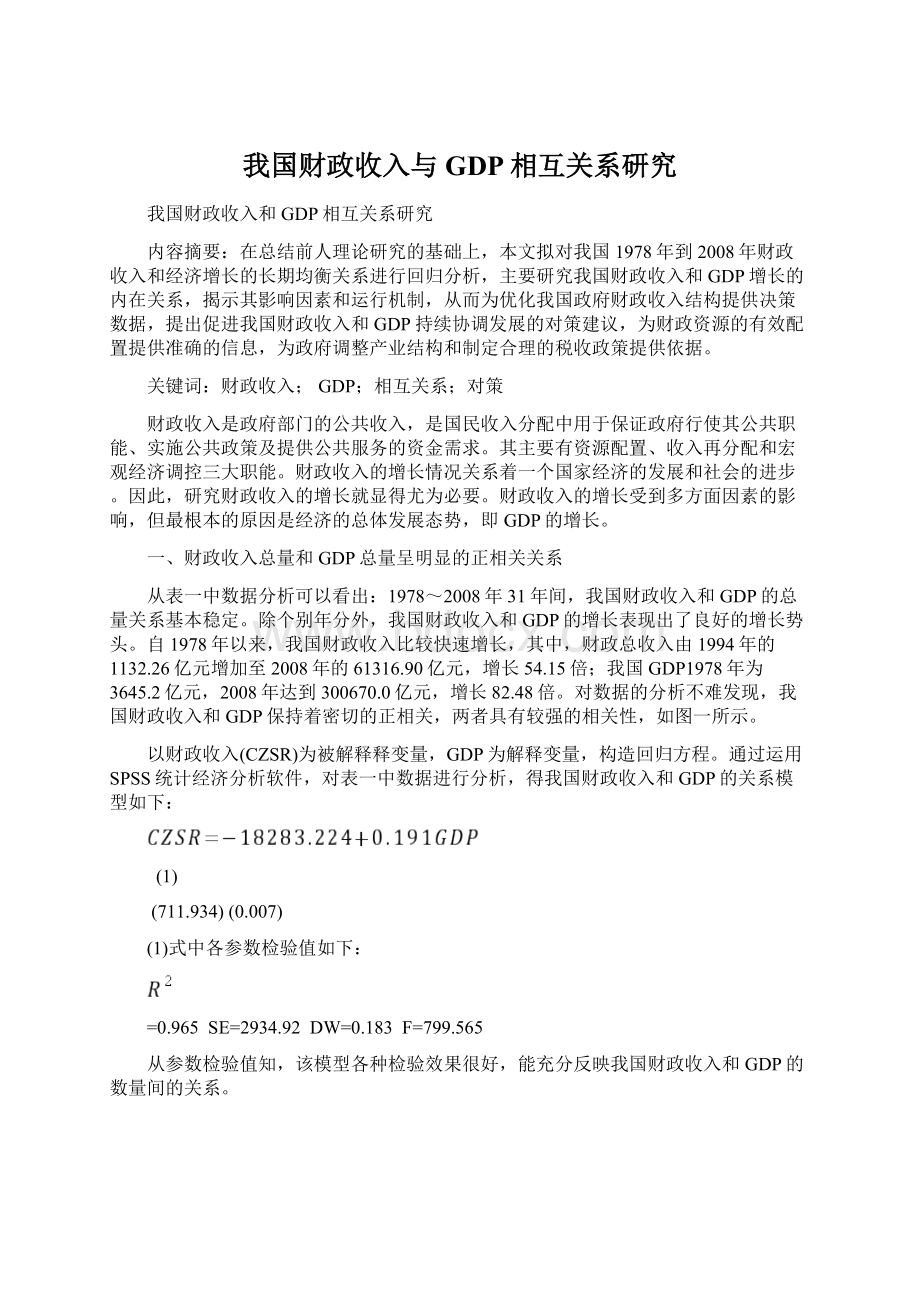

GDP

GDP增长率(%)

财政收入占GDP的比重(%)

1978

1132.26

--

3645.2

31.06

1979

1146.38

1.20

4062.6

11.45

28.22

1980

1159.93

4545.6

11.89

25.52

1981

1175.79

1.40

4891.6

7.61

24.04

1982

1212.33

3.10

5323.4

8.83

22.77

1983

1366.95

12.80

5962.7

12.01

22.93

1984

1642.86

20.20

7208.1

20.89

22.79

1985

2004.82

22.00

9016.0

25.08

22.24

1986

2122.01

5.80

10275.2

13.97

20.65

1987

2199.35

3.60

12058.6

17.36

18.24

1988

2357.24

7.20

15042.8

24.75

15.67

1989

2664.9

13.10

16992.3

12.96

15.68

1990

2937.1

10.20

18667.8

9.86

15.73

1991

3149.48

21781.5

16.68

14.46

1992

3483.37

10.60

26923.5

23.61

12.94

1993

4348.95

24.80

35333.9

31.24

12.31

1994

5218.1

20.00

48197.9

36.41

10.83

1995

6242.2

19.60

60793.7

26.13

10.27

1996

7407.99

18.70

71176.6

17.08

10.41

1997

8651.14

16.80

78973.0

10.95

1998

9875.95

14.20

84402.3

6.87

11.70

1999

11444.08

15.90

89677.1

6.25

12.76

2000

13395.23

17.05

99214.6

10.64

13.50

2001

16386.04

16.90

109655.2

10.52

14.94

2002

18903.64

15.36

120332.7

9.74

15.71

2003

21715.25

17.90

135822.8

12.87

15.99

2004

26396.47

21.56

159878.3

17.71

16.51

2005

31649.29

18.90

183867.9

15.00

17.21

2006

38760.20

22.47

210871.0

14.69

18.38

2007

51321.78

19.90

246619.0

16.95

20.81

2008

61316.90

19.48

300670.0

21.92

20.39

资料来源:

国家统计局2007年年鉴;

XX

注:

1.在国家财政收支中,价格补贴1985年以前冲减财政收入,1986年以后列为财政支出。

为了可比,本表将1985年以前冲减财政收入的价格补贴改列在财政支出中。

2.财政收入中不包括国内外债务收入。

3.从2000年起,财政支出中包括国内外债务付息支出。

4.如果包括解决出口退税历史陈欠613亿元,2006年全国财政收入决算数为39373.2亿元。

2006年收支差额中包括了中央预算调节基金500亿元。

5.表一和图一中的增长率均为按现价计算的增长率。

二、财政收入和GDP特点分析

(一)财政收入占GDP的比重低且比重总体呈下降的趋势

从世界各国的情况分析,财政收入占GDP的比重随经济发展而渐渐提高。

这一比重,发达国家一般在40%~50%左右,个别国家如瑞典这一比重高达60%;

发展中国家为25%~30%左右。

从1978年至2008年全国财政收入和GDP的变化情况分析,我国财政收入占GDP的年平均比重仅为17.6%,远远低于世界发达国家,也远低于世界其它主要发展中国家,而且差距较大。

1978年财政收入占GDP的比重为31.06%,其中1996年下降到历史最低10.41%,后来又逐步上升到2008年的20.39%,31年间比重下降近10个百分点。

1996年后下降趋势有所改变,但这一比重虽有上升趋势,但增长幅度不大。

总的趋势如图二所示:

图二我国财政收入占GDP比重趋势图

(二)财政收入的增长有赖GDP的增长,两者保持同方向变

从模型

(1)式方程的系数性质可知,GDP对CZSR的单位边际贡献为0.191,即国家每增加1亿元的GDP可带来1910万元的财政收入。

即我国财政收入的增长一贯有有赖于经济的增长,理论分析结果和实际情况一致。

(三)财政收入、GDP保持平稳较快增长,1997年后财政收入超GDP增长

改革开放31年间我国财政收入年均增长为13.52%,GDP年均增长为15.55%,二者的增速都比较明显。

1997年之前的财政收入增速均低于于GDP的增速,1997年后财政收入超GDP的增长(见图三)。

图三我国财政收入和GDP增长走势图(单位:

%)

(四)财政收入和GDP增长变化波动的水平都较大

从表一可知,1978年至2008年的财政收入增长中,增幅最大的年份是1993年,比上年增长24.8%,增幅比上年提高了14多个百分点;

增幅最小的年份是1980年,比上年无增长。

31年中,GDP增长速度最高的年份是1994年,较上年增幅为近5个百分点;

增幅最小的年份是1999年增幅仅为3.3%,增幅起伏,财政收入增长最大幅度差达23个百分点,GDP增长最大幅度差达32个百分点。

三、财政收入和GDP关系的影响因素分析

从理论上分析,财政收入和GDP的变化应保持同步同向变化的规律。

但由于我国经济受自身条件的限制和世界经济形势和国家宏观经济政策调控的影响,财政收入和GDP的关系表现出一些异常。

主要有以下的原因:

(一)计划经济转向市场经济体制的影响

我国财政收人占GDP的比重总体呈下降的趋势。

产生这一情况有体制上的原因,中央集权的计划经济在向市场经济转轨的过程中,国家的集中性财力占GDP的比重略有下降,有其合理性的一面。

但出现持续下降的局面,使这一比重降到过低的程度,则会出现许多弊端,将导致政府宏观调控能力的减弱。

财政成为“吃饭财政”,满足一般公共需要的财力出现严重不足,作为一般的公共生产条件的基础设施部门将长期处于“瓶颈”状态。

这将使经济难以均衡发展,并将产生周期波动。

这反映了国家对经济和社会发展调控能力的减弱,是财政职能弱化的表现。

财政边际收入率是当年新增财政收入占当年新增GDP的比值。

如果财政边际收入率大于财政收入占GDP的比重(亦称财政平均收益率),则表明财政收入有提高的趋势,财政的宏观调控能力有所增强,反之则削弱。

(二)经济结构的影响

1.所有制结构变化的影响。

自1980年来,随着经济体制改革的深入,所有制结构发生了较大的变化,非国有经济发展很快。

非国有经济创造的GDP占全国GDP的比重有了较大程度的上长,同期国有经济的这个比重则下降。

但是国家的税收收入政策并未完全适应这一变化了的经济格局。

目前,国家财政收入的90%来自税收,而税收收入的60%~70%来自国有经济。

相反,非国有经济创造了大部分产值,却没有带来相应的税收收入增长。

这样,国民生产总值增长越多,税收收入占GDP的比重反而越低。

因此,全国财政收入占GDP的比重也呈下降的趋势。

2.收入分配结构变化的影响。

改革开放以来,我国采取了一系列措施调整国民收入分配格局,收入分配向个人倾斜。

居民个人收入占GDP的比重从1980年到2008年有了较大幅度的增长。

个人的可支配收入大幅度增长,但税收收入中来自居民缴纳的个人所得税的比重却很低。

如1996年为2.8%,1997年为3.1%。

由于我国个人所得税征管难度大,征管不严密,造成了税款的大量流失,也影响了财政收入的增长幅度。

3.产业结构变化的影响。

第一产业是我国的基础,长期实行“增产不增税”、支持农业发展的方针,农业税定额征收,使其单位产值实现的财政收入逐年降低。

第三产业采取的是鼓励发展的政策,在GDP的增加值中虽占有较大的份额,但长期实行低税负的政策,对财政收入增长的贡献和其发展状况不一致。

因此,在GDP总量不断增长的情况下,财政收入占GDP的比重下降是必然的。

(三)财税金融政策的影响

1.国家财政税收政策。

从表一可知,1989年财政收入的增长出现了较大的波动。

财政收入的增长速度由1988年的7.2%猛增到1989年的13.1%,增长了近6个百分点,1990年又下降至10.2%,下降了近3个百分点。

这主要是由于当年国家关于印花税政策的出台以及对部分产品税率的提高、国务院《关于整顿税收秩序,加强税收管理的决定》的实施、税源的扩大和税收流失的减少,使财政收入的增幅有了较大增长,财政收入的增幅超过了GDP的增幅。

1993年财政收入的增幅发生了较大的变化,增长速度由1992年的10.6%跃升到24.8%,增幅达14个百分点,这主要也是我国实行财税体制改革的结果。

由于要实行分税制的财政管理体制,各级地方政府为了在分税制后能有较高的收入基数,则要求财政收入要有较大幅度的提高。

2.货币金融政策。

1988年国家实行紧缩的货币金融政策,控制固定资产的年度投资规模和在建总规模,因此出现了GDP的1989年和1990年的增长缓慢,其增幅在1988年受上年投资拉动为24.8%,1989年受政策影响下降到13.3%,下降了11个百分点。

1990年又继续下降了4个百分点。

此期间财政收入增长缓慢。

(四)经济环境的影响

这是影响财政收入和GDP关系的重要因素。

如GDP由1988年的年增幅24.8%下降至1990年的9.7%,下降了近14个百分点。

这主要是受当时国家经济治理整顿的影响。

1992年,在邓小平南巡讲话精神的指引下,全国经济受投资拉动的影响,以第二产业为代表出现了较快的发展。

因此1993年财政收入增幅达24.8%,GDP增幅达30%,并影响到以后的相近年份。

(五)经济效益的制约

经济效益不佳是导致财政收入增幅下降和GDP增长波动的主要原因。

企业特别是国有大中型企业,是我国经济发展的主导力量,也是国家财政收入的主要来源。

由于多种原因,近些年来我国许多企业经营状况很不理想,企业盈利水平大大下降,经济效益严重下滑。

一些企业产销不对路,生产出来的产品滞销积压,有产值却无税收;

有些企业陷入债务困境,有销售无收入,造成大量欠税;

另有不少企业亏损累累,国有企业亏损面不断扩大。

三、改善我国财政收入和GDP关系的几点建议

(一)国家宏观经济政策必须保持连续性和稳定性

从前面的分析可知,财政收入和GDP关系的每次强烈波动都和国家宏观经济政策的变动有关。

因此,为保持国民经济的平稳运行,国家的财政、税、收、投资等宏观经济政策必须保持连续性和稳定性。

(二)努力提高经济运行质量和企业经济效益

财政收入和GDP的可持续增长最终依赖于经济运行质量的提高和效益的改善。

当前经济发展质量不高,经济效益低下是制约财政收入的主要原因。

切实把经济工作的重心转移到提高经济效益和质量上来,是增加财政收入的根本途径。

处理好经济发展速度和效益的关系。

要调整经济发展思路,要从单纯抓速度、片面追求产值的传统的思维定势中走出来,把经济工作的重点切切实实转移到提高经济效益上来。

在强调速度的同时,必须注意经济效益的提高。

只有有效益的速度,才能保证财政收入的增长。

制定正确的产业政策,优化产业结构。

要以市场需求为导向,从经济发展的实际出发,扎扎实实地进行产业结构、产品结构调整和企业资产存量的重组,把经济结构调整的落脚点放到增强财政实力上来。

财政部门要积极主动地参和经济结构调整、经济发展战略的规划和制定。

工业是财源建设的主体,工业各行业的财政收入弹性明显高于其他产业。

三类产业结构调整重点应放在加快工业化进程上,改变工业化水平低和城市化进程滞后的状况,形成财源建设集聚效应,加快国有工业企业战略性改组步伐。

要发展壮大能源、交通、通讯、港口码头等基础设施和基础产业建设,提高国民经济的支撑能力;

要有重点地扶持和加速电子信息、生物工程、海洋及空间产业、新材料、新工艺及高新技术产业的发展,带动整个产业结构的升级换代。

要加快第三产业发展,培育和壮大财源建设的新增长点。

加大科技投入力度,提高产品的科技含量和竞争力。

科技是经济建设的第一推动力。

在知识经济时代,只有加大科技的投入,才能提高经济运行质量,抢占市场竞争的“制高点”。

要把依靠科技进步推动经济增长方式转变落实到企业技术进步上来,提高经济增长的科技含量,加大科技成果的转化力度,增强企业技术改造的主动性,加快企业技术创新的步伐。

向规模经济和科学管理要效益。

国有工业企业点多、面广,效益低下,竞争能力差,上缴税收比重逐年下降。

要培育产权交易市场,通过扶优扶强,推动企业兼并,形成大企业集团,并以此优化企业组织结构。

要加快改造传统工业的步伐,工业布局和资金的投放要适当集中,体现规模效益。

大力鼓励和支持跨地区、跨部门、跨行业的大型企业集团,扶持一批基础雄厚、初具经济规模、市场前景广阔、有较强的技术开发能力和竞争实力的大公司。

同时,支持中小企业发展,促进专业化分工协作,形成同规模企业间合理分工的企业规模结构。

要向科学管理要效益,强化企业管理,尤其是财务管理,促进挖潜降耗。

(三)调整税收征管重心,加强税收征管工作

各级政府要层层建立目标责任制,严格税收征管工作,做到应收尽收。

切实做到:

由片面重视单一国有经济税源,转向各类经济成分税源并重;

由片面重视生产性行业税源,转向生产性行业和非生产性行业税源并重;

由片面重视企业、单位税源,转向企业、单位和居民个人税源并重;

由片面重视城镇、集中性税源,转向城镇和农村、集中和分散性税源并重;

由片面重视流动性税源,转向流动性税源和非流动性税源并重。

参考文献

[1]郭庆旺,吕冰洋,张德勇.财政支出结构和经济增长[J].经济理论和经济管理,2003,(11):

5-12.

[2]后小仙,丰景春.我国政府支出和经济增长的关联性分析[J].经济问题探索,2007,(5):

1-7.

[3]张钢,段澈.我国地方财政支出结构和地方增长关系的实证研究[4].浙江大学学报:

人文社会科学版,2006,(3):

88-94.

[5]欧阳志刚.我国政府支出对经济增长贡献的经验研究[J].数量经济技术经济研究,2004,(5):

5-10.

升级会员

升级会员