成都市上半年房地产市场年报Word格式文档下载.docx

《成都市上半年房地产市场年报Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《成都市上半年房地产市场年报Word格式文档下载.docx(36页珍藏版)》请在冰豆网上搜索。

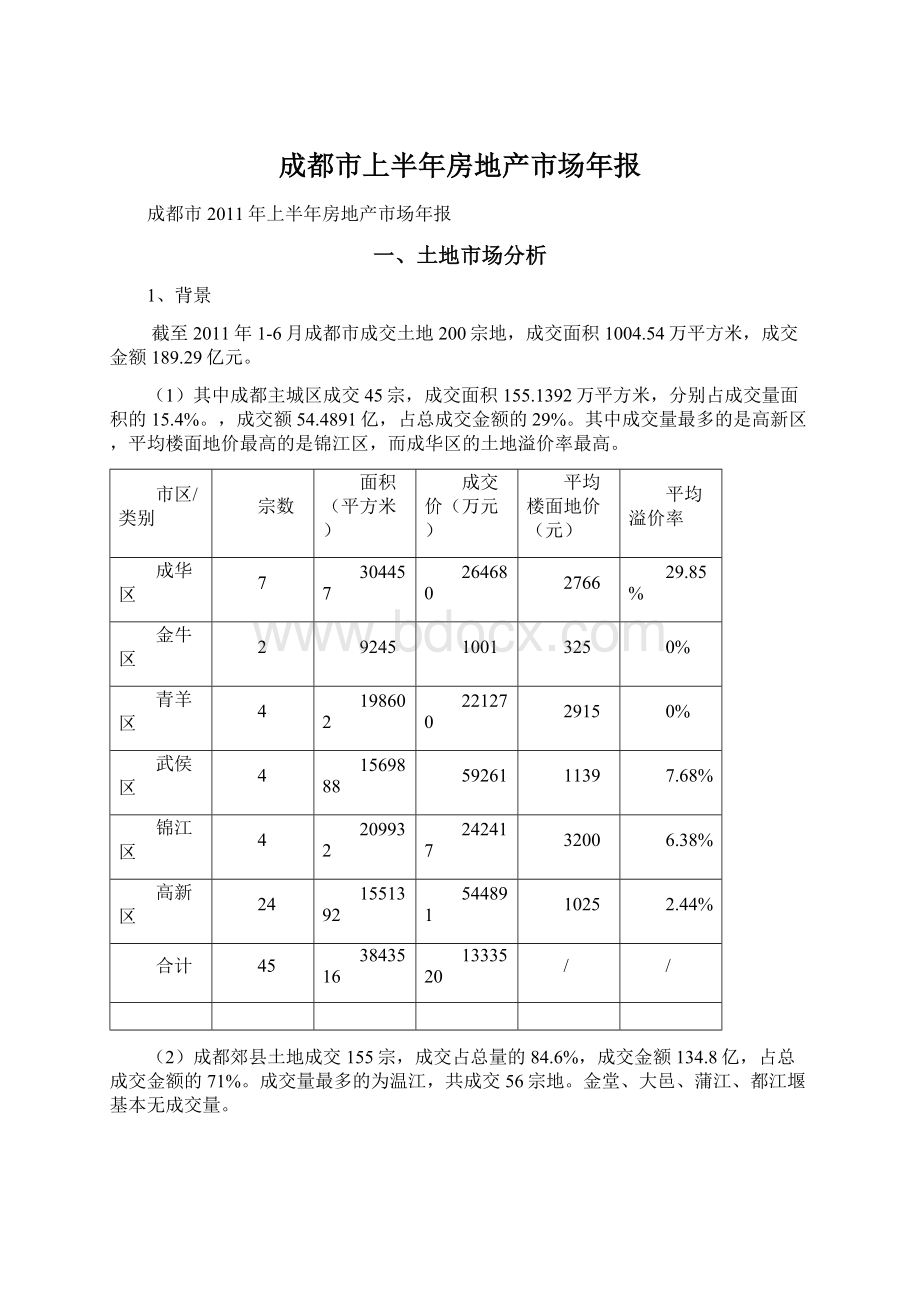

金堂、大邑、蒲江、都江堰基本无成交量。

2、趋势变化

(1)、2011上半年成都土地成交量走势

从线状图看,2011年上半土地成交主要集中在1月,一共成交95宗地,合计成交面积353.73万(㎡)。

在后往几个月中,呈波浪形交替上升趋势。

(2)、2011上半年成都楼面地价

从2011上半年成都市主城区各区成交楼面地价看,六个区按平均楼面地价高低顺序排列分别为,锦江区3200元/平米、青羊区2915元/平米、成华区2766元/平米、武侯区1139元/平米、高新区1025元/平米,金牛区325元/平米。

(3)土地流拍统计

6月10日成都主城区5宗土地拍卖,该5宗土地分别位于青羊区和锦江区,净用地面积共计约为418亩,其中包括青羊区万家湾村6、7、8组界内,成飞大道以西65.2925亩地块,青羊区培风村10组,万家湾村6组界内,成飞大道以西63.7241亩地块,青羊区万家湾四组81.1218亩地块和青羊区培风村8、9组114.1339亩地块,以及锦江区三圣街道办事处曾家坡二、四联组及三组3号93.9095亩地块。

成都市2011年上半年宗地流拍一览表

方式

用途

位置

面积(㎡)

起始价

交易状况

日期

备注

拍卖

二类居住用地

邛崃市平乐镇骑龙山

40933

80万元/亩

流拍

2011-1-17

挂牌

工业用地

天府街办前进社区一组

62605

11.2万元/亩

住宅用地(可兼容商业≤20%)

双流县西航港街道办事处

79912

260万元/亩

2011-6-3

二类住宅用地兼容商业用地(20%≤兼容商业≤50%)

青羊区培风村10组,万家湾村6组界内,成飞大道以西

42483

楼面地价2900元/平方米

2011-6-10

二类住宅用地(兼容商业≤10%)

青羊区万家湾四组

54081

房地产受政策的影响较大,去年的追高和今年的流拍,都是市场不理性的结果,就像炒股一样,很少有公司能够做到高抛低吸,所以才会不理性。

目前频现流拍的原因之一是市场调控持续,房价可能走低,会影响土地的溢价空间,此时买地有风险。

二是开发商资金紧张,销售乏力,银行限贷,开发公司资金捉襟见肘,有拿地之心,无拿地的实力,只好作罢。

三是本次拍卖的4宗土地位于光华大道,这里未来市场供应量大,竞争激烈。

(4)政策影响政策调控等综合因素导致地价下滑,小规模土地出让特征明显.

2011上半年受工业用地成交比重上升以及商品房用地价格下降影响,土地总体成交价仅为1884元/平方米,仅高于2009年上半年,较2010年下半年下降53.92%。

2011年上半年商品房用地成交均价为5184元/平方米,较2010年下半年下降31.54%,从成都商品住宅成交用地规模来看,上半年小规模土地出让特征明显,83.05%的成交土地小于10万平方米。

(5)土地溢价率

回顾近三年土地市场溢价率变化来看,除2009上半年受2008年地震影响,土地市场较为冷清,住宅用地平均溢价率仅为6.31%外,此后,2009年-2010年住宅用地的平均溢价率几乎保持在30%以上水平,而2011年上半年,土地平均溢价率跌入2009年下半年以来的最低谷,住宅平均溢价率仅为11.91%,预计随着政策影响的深入,保障房建设用地的大量供应,以及企业对拿地的态度越发谨慎,下半年土地溢价率仍将保持较低的水平。

附:

(1)2011年上半年成都市主城区交易宗地位置图

(2)2011年上半年成都市主城区土地交易明细表

序号

宗地位置

属性

占地面积(㎡)

成交总价(亿元)

成交楼面价(元/㎡)

竟得方

1

成华区驷马桥西片区西9地块

住宅兼容商业

23057

2.31

3460

通威地产

2011年5月9日

成华区青龙街道海滨湾社区10组2号

16022

1.43

2700

成都锦瑞富置业有限公司

3

成华区府青路片区A地块

商业用地兼容二类住宅(住宅≤50%)

37715

1.32

3500

成都协信置业有限公司

2011-06-02

成华区双林路片区

商业金融用地

15685

4.5171

4800

四川省金地源凯帝房地产开发有限公司

2011-06-24

5

成华区保和街道办事处辖区东虹社区八组、九组、十组,原胜利社区七组、十组,班竹社区八组范围内

公共设施用地

164872

9.9253

860

上海长峰房地产开发有限公司

2011-02-01

6

锦江区莲桂西路以南、顺江路以北、规划道路以东、空军医院以西

商业用地兼容二类住宅用地(可兼容住宅≤30%)

17175

2.0782

1100

成都宜佳信房地产开发有限责任公司

2011-01-18

锦江区沙河堡片区北4号地块

城镇混合住宅用地

33555

1.7449

5200

成都尧禹置业

2011-05-20

8

锦江区三圣街道办事处曾家坡二、四联组及三组3号地块

二类住宅用地(兼容商业≤10%),公共服务设施用地

62606

5.9025

成都市锦江城乡发展投资有限公司

2011-06-10

9

成华区胜利村2、3、4组范围内地块三

普通商品住房用地

32703

3.7673

3840

上海实业发展股份有限公司

2011-05-09

10

成华区胜利村2、3、4组范围内地块二

28803

3.1972

3700

11

高新区南部新区丰收片区内,广和二街以南,成汉北路以东

62759

9.5394

3800

中国中建地产

12

高新区仁和1组、2组(GX2010-02-20)

业金融业用地

15407

0.6933

750

成都金宝盛世投资管理有限公司

13

高新区仁和1组、2组(GX2010-02-22

商业金融业用地

16667

0.7500

珠海金山软件有限公司

14

高新区仁和村1组、2组(GX2010-02-23

3182

0.1432

成都中国青年旅行社

15

高新区南部新区丰收片区内,

广和二街以南,成汉北路以东

118966

14.53

3300

中海地产

2011-5-20

16

高新区灯塔村7组(GX2010-02-12)

商业金融业用地(可兼容住宅≤45%)

20000

1.4400

1440

成都成房置业有限公司

17

高新区铜牌村11组,双河村3组,

灯塔村8组,花荫村9组

50531

8.4

5550

保利地产

2011年1月7日

18

高新区大源新世纪西路北侧,站华路西侧(GX2009-01-17)

二类住宅用地(兼容10-20%商业)

133000

9.9750

2500

成都市银河湾房地产开发有限公司

19

高新区大源商务商业核心区内,规划E4地块(GX2009-02-12)

商业、居住

20290

0.9830

762

四川星慧酒店管理集团有限公司

2010-02-05

20

高新区花荫村9组、灯塔村8组(GX2010-02-13)

商业金融业用地(可兼容住宅≤40%)

32430

0.22701

2000

成都天合裕兴置业有限公司

21

高新区民乐村1组(GX2010-02-19)

商业金融业用地(兼容49%的住宅)

29342

2.2007

1250

成都合创锦城实业有限公司

22

高新区民乐村1、2组(GX2010-02-17)

37076

2.7807

四川佳兆港投资有限公司

23

高新区西部园区(GX2009-01-13)

商业金融业用地(兼容不超过20%的住宅)

12777

0.2492

390

成都云祖投资管理有限公司

高新区西部园区(GX2010-02-16

(2))

商业兼容住宅用地(且住宅≤40%)

147168

4.8860

830

重庆龙湖地产发展有限公司

25

高新区西部园区(GX2010-02-16

(1))

158506

5.2624

26

武侯区机投镇果堰村

30096

3.08

3660

北京居业投资有限公

27

青羊区苏坡乡清江村十组

24904

2.24

3160

德商地产

2011年1月17日

28

7.67

2800

国嘉地产

2011年6月10日

29

30

青羊区万家湾村6、7、8组界内,成飞大道以西

43528

4.54

2900

云南俊发地产

31

32

武侯区铁佛村六组

12.1亩

0.0969

80.03万/亩

成都三柴科技有限公司

2011-03-07

33

武侯区簇桥街道办事处七里村、龙井村

15亩

0.12

80万/亩

成都波尔力拓服饰有限公司

2011-02-21

34

金牛金泉街道土桥社区五、十二组地块

10.27亩

0.0821

成都兴普投资管理有限公司

2011-06-28

35

金牛金泉街道土桥社区9组地块

3.6亩

0.018

50万/亩

成都天奥电子股份有限公司

36

西部园区西南片区

28亩

0.0322

11.5万/亩

成都阜特科技有限公司

2011-05-27

37

西部园区起步区北片区

36.3亩

0.0762

21万/亩

中国东方电气集团有限公司

38

西部园区西北片区

86.7亩

0.0997

冠捷投资有限公司

39

高新区西部园区西北片区

194.2亩

0.2233

达迩科技(成都)有限公司

2011-03-01

40

105亩

0.1208

奇宏电子(成都)有限公司

41

200亩

0.2300

成都联想电子科技有限公司

42

256.7亩

0.2952

四川成都出口加工区投资开发有限公。

2011-02-10

43

高新区西部园区西南片区

50亩

0.0575

成都黄铭锂动力科技有限公司

2011-01-06

44

22.5亩

0.0405

18万/亩

成都普瑞斯数控机床有限公司

高新区南部园区冯家湾片区

38.6亩

0.5550

14.5万/亩

四川省川喜实业集团有限公司

二、商品房成交情况

2011年上半年成都市主城区共有221个项目取得预售资格(包含车位)。

新增供应面积约412.12万方,新增供应面积相比去年同期的359.48万方,上涨了52.64万方。

涨幅为14.64%。

2011年政府加强了对房地产市场的调控力度,成都版限购令发布以来,主城区成交量受到抑制,市场观望情绪浓厚,此时为了进一步刺激市场需求,部分房企选择了加大推盘力度和额外优惠政策的策略激市场需求,五一房交会期间更是迎来了开盘高峰。

新房成交方面,2011年1-6月住宅面积共成交359.62万方,成交套数共37634套(3月13、26日数据缺失);

成交面积相比去年同期315.86万方上涨43.76万方,涨幅为13.85%。

成交套数相比去年同期的34281套上涨9.7%。

虽然2011上半年整体成交量上涨,但从整体成交情况来看,上半年成交走势以限购政策的实施为分界点分为两段,主城区成交放量主要集中在1-2月,成交面积205.84万方,占上半年成交量的57.2%。

2月楼市迎来拐点,限购效果凸显,主城区成交大幅下挫,3月成交量环比2月下降65.97万方。

同比去年3月跌幅52.77%。

从3月到6月,主城区成交量低位运行小幅回升。

在政策环境下,上半年成交走低的原因有三点:

1、改善型和投资型需求受到抑制,刚需置业成为支撑市场的主力军。

2、部分需求由主城区转到近郊,造成成都周边区域关注度提升。

3、政策的调整没有对房价起到立竿见影的效果,上半年大部分楼盘均价还是继续走高,市场观望情绪浓厚。

可以说,上半年的成都楼市处于“量滞价涨”的状态,房价仍高位运行。

从供需结构上讲这种态势是一种不均衡态势,是市场需求和供给之间相互博弈的结果。

照目前的发展,在房价没有松动的情况下,后续成都楼市成交量将会持续低位震荡,出现大幅回升的几率不大。

2011年1-6月住宅面积共成交359.65万方,成交套数共37634套;

成交面积相比去年同期315.86万方上涨43.79万方,涨幅为13.86%。

分析认为,虽然2011上半年成交总量相比去年同期上浮明显,但成交量集中在1月和2月,占比上半年总成交量的57.2%。

调控后主城区成交持续低位徘徊,限购效力凸显。

回顾2010年4月政府颁发的4.17新政前后市场出现大幅下滑。

同样2011年的限购令也使得成都主城区成交量受挫。

表现最明显的是2011年3月主城区成交套数较2011年2月下降6997套,降幅高达69.33%。

2011年3月以来,主城区成交量持续低位运行。

月

地区

成交面积(平方米)

成交套数(套)

住宅成交面积(平方米)

住宅成交套数(套)

1月

1223793.5

6732

624642.23

2月

1105666.42

12082

970650.09

9844

3月

634720.09

9374

259833.72

2776

4月

517753.32

7572

266602.94

2825

5月

705929.07

9645

475470.99

5213

6月

630950.42

8776

414344.65

4485

2011年1-6月成都楼盘成交量低位运行,高新区南延线是整个成都主城区成交量的支柱,以绝对优势位列各主城区之首。

共成交约117.6万方,占各主城区成交面积的33%。

青羊区成交量排名整个主城区的第二名,占比为18%。

其余各主城区占比均在10%-15%之间。

从整体来看,上半年城西和城南的商品住宅成交占比主城区的51%。

高新区——2011上半年高新区成交量稳定在千套以上,在主城区月成交占比中一直保持28%左右的市场份额,是主城区商品住宅成交的主要支撑。

高新区的优势在于南延线的配套日渐完善,大量企业的入驻保证了高新区的活力,地铁一号线的开通运营也使得其区位优势更加明显。

高新区楼盘数量多,活跃度高,产品类型丰富,既有誉峰、蓝光公馆1881这样的大盘,也有香榭国际、中德英伦联邦这类适合刚需一族的楼盘。

预计下半年高新区仍将保持良好的市场份额。

青羊区——青羊区是主城区中最具成都特色、历史最悠久的区域,区域发展成熟。

上半年青羊区成交量受限购影响于3月大幅下滑,但4、5、6月成交量连续大幅上涨。

青羊区是上半年供销比小于1的两个区域之一,其区域价值不言而喻,预计下半年青羊区成交量会继续高奏凯歌。

武侯区——2011上半年武侯区的表现可谓不温不火,政策调控后武侯区成交量基本平稳,涨幅不大。

武侯区主要有三个集中发展的居住区:

武侯国际新区、双楠片区和红牌楼区域。

目前武侯区优势资源集中在外双楠以内。

预计后续走势将会稳中有升。

成华区——2011上半年成华区总成交量不高,但从图中可以看出,4月到6月成华区成交涨幅较大,主要得益于两点:

1、东客站的开通整合和城东的资源配置,对后续区域发展奠定了基础。

2、成华区汇集了大量的刚需型楼盘,符合目前市场主要需求。

随着成华区区域规划的完善,老城东的面貌将焕然一新,今后发展潜力巨大。

锦江区——2011上半年锦江区新增供应面积最少,但供销比小于1的锦江区还是供小于求,3月到5月锦江区成交量持续增长,6月略有下降。

从区域发展看,锦江区主打“一核两带三区多节点”的发展模式,依靠三圣花乡打造成都的田园型城区。

金牛区——虽然2011上半年金牛区成交量位于主城区末位,但从图中可以看出,金牛区从3月到6月一直保持良好的上升态势。

城北一直是关注度比较低的区域,但荷花池搬迁以及五块石的改造,龙湖、华润、绿地、瑞安、万达这一系列品牌企业的扎堆式开发,极大地提升了整个城北价值预期。

随着城南城西的需求日益饱和,城北这个主城区最后一片价值洼地前景不可限量。

三、新盘推售情况

2011年1-6月成都市共有257个项目批次开盘,其中主城区有139个项目批次开盘,郊县有118个项目批次开盘。

春节期间开盘量下降,3月在限购令的影响下,呈较缓慢的回升状态,4月达到上半年推盘高峰,项目批次开盘达63个,而后受加息、存款准备金率利上调等调控组合拳政策的影响,推盘量呈逐渐下降的趋势。

从各月份的走势来看,总体上开盘量波动较大(2月受传统春节影响),3月受限购影响,推盘量不大,第二季度推盘量较高,但由于受到调控政策的影响,开发商推盘量4月后也有所放缓,呈下降趋势。

其中,推盘量最少的是2月份(春节),最多的是4月份,达到上半年项目批次推盘量的高峰,而同比2010年上半年项目批次推盘量来看,走势基本一致。

主城区中从各物业类型来看,2011年1-6月,成都市主城区新推楼盘仍以高层电梯公寓为主,同时兼有少量多层、别墅和综合类项目。

高层项目占总开盘量的61%,中高层项目占17%,小高层项目占总开盘量的12%;

别墅类项目在主城区的推盘量均在1%左右,写字楼的推盘量在住宅较密集的调控政策下有所上升,占到了4%。

2011年1-6月成都市新推盘量仍以高新区为首,达29个项目批次,随着三环内可供开发的土地资源越来越少以及地铁一号线的开通,在高新区对国际城南的打造下,开发热度居高不下,新盘仍然不断涌现,高新区的房产市场依然在迅速稳健发展中。

其次成华区上升势头较快,推盘量也达到了21个项目批次,随着东客站的运营,成华区也成为成都主城区中发展的一个热点片区。

在2011年1-6月成都市主城区各环线开盘统计中发现,目前二三环和三环外是主城区推盘量较多的区域,共有126个楼盘批次推出。

目前三环外是主城区推盘量最多的区域,2至3环随着土地供应的日益减少逐渐在呈下降趋势,但仍然和三环外一起构成了主城区推盘量的主力区域。

从主城各区来看,成华区受东客站开通的影响,有逐渐升温的趋势。

双流、新都在郊区县房地产开发中依然处于十分活跃的主力区域,开盘量也位居前列,而郫县上升势头强劲,发展前景良好。

无论主城区还是郊县,电梯住宅已经成为供应的主流产品,别墅、多层、花园洋房等低密度物业市场比重在逐渐降低,日益成为不可复制的稀缺产品,而受城市化进程的需要以及普通住宅物业在受到密集的调控政策的影响下,写字楼有所发展,有上升的趋势。

“限购令”以及加息、存款准备金利率的上调以及银行信贷收紧等密集调控政策的影响,开盘量有所放缓或下滑的趋势,开发商在五一房交会期间以及楼市走向尚不明确时较多的选择了集中放量开盘,开盘量较大。

一环内新盘

项目名

环线

区县

推案日期

项目类别

套数(套)

开盘面积间(㎡)

开盘均价(套/㎡)

时代豪庭

1环内

锦江

2011-4-16

老盘新推

170

160、210、270

9000

鸿锦汇

金牛

2011-4-29

纯新盘

364

45-80

11000

新熙门

2011-5-21

554

63-113

9800

名人国际公寓

2011-6-5

80

50

15000

一至二环新盘

面积间(㎡)

开盘均价(元/㎡)

白金瀚宫国际大厦

1-2环

青羊

2011-1-8

41-89

12900起

和信融锦云湾

成华

2011-1-22

398

50-

升级会员

升级会员