Eviews 教程Word文档格式.docx

《Eviews 教程Word文档格式.docx》由会员分享,可在线阅读,更多相关《Eviews 教程Word文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

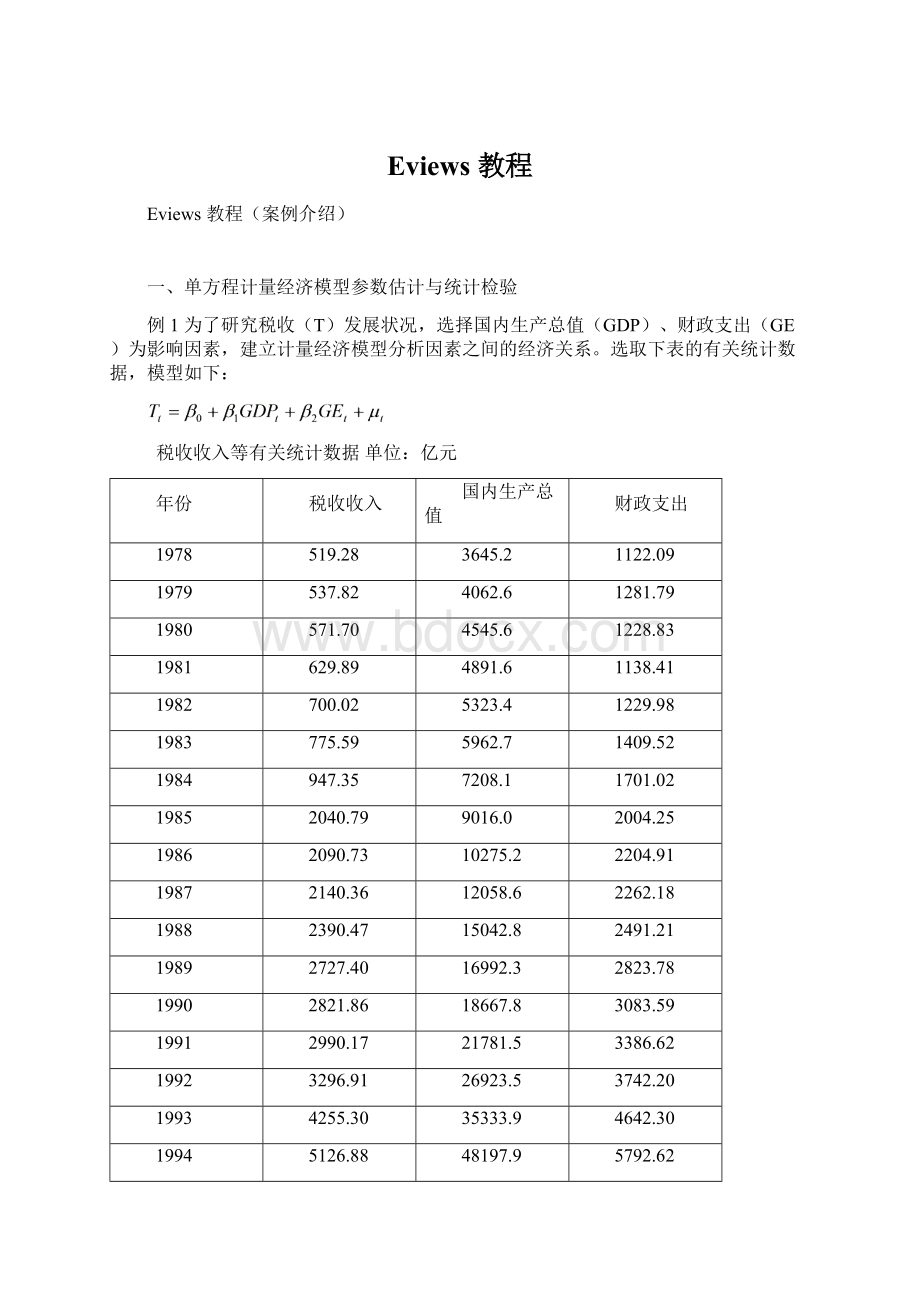

1987

2140.36

12058.6

2262.18

1988

2390.47

15042.8

2491.21

1989

2727.40

16992.3

2823.78

1990

2821.86

18667.8

3083.59

1991

2990.17

21781.5

3386.62

1992

3296.91

26923.5

3742.20

1993

4255.30

35333.9

4642.30

1994

5126.88

48197.9

5792.62

1995

6038.04

60793.7

6823.72

1996

6909.82

71176.6

7937.55

1997

8234.04

78973.0

9233.56

1998

9262.80

84402.3

10798.18

1999

10682.58

89677.1

13187.67

2000

12581.51

99214.6

15886.50

2001

15301.38

109655.2

18902.58

2002

17636.45

120332.7

22053.15

2003

20017.31

135822.8

24649.95

2004

24165.68

159878.3

28486.89

2005

28778.54

184937.4

33930.28

2006

34804.35

216314.4

40422.73

2007

45621.97

265810.3

49781.35

2008

54223.79

314045.4

62592.66

2009

59521.59

340506.9

76299.93

借助该财政收入模型案例,采用Eviews6.0估计模型中参数,并进行相关的统计检验,确定最终模型。

Eviews软件模型分析过程如下:

1.创建工作文件

启动Eviews软件,在主菜单上依次单击File→New→Workfile,选择数据类型(时间序列或非时间序列),并输入样本区间和工作文件名,创建工作文件的子窗口如图1-1所示。

图1-1创建工作文件

2.建立变量组

Eviews软件建立变量组可采用三种途径:

(1)在主菜单上依次单击Quick→EmptyGroup,在数据编辑窗口中单击Edit+/-,并按上行健↑,这样可依次输入变量名;

(2)在主菜单上依次单击Objects→NewObjects,在对话框中选择“Group”并定义文件名,在数据编辑窗口中首先按上行健↑,这样可依次输入变量名;

(3)在主菜单上Eviews命令框中直接输入命令:

DataTGDPGTCPI(命令及变量名之间用空格分隔),将直接出现已定义变量名称的数据编辑窗口。

图1-2数据编辑窗口

3.输入经济变量的样本数据

在图1-2所示的数据编辑窗口中,在“NA”的位置可输入各经济变量的样本数据,输入样本数据后及时予以保存。

样本数据也可以从有关Office软件的各类表格中进行数据的复制;

也可以通过Eviews软件本身生产新的变量数据序列,如在主菜单上依次单击Quick→GenerateSeries、或者在工作文件(Workfile)窗口中单击Generate,在弹出窗口中输入方程式,如图1-3所示。

图1-3生产新变量数据序列

4.估计模型参数

在主菜单上依次单击Quick→EstimateEquation,弹出对话框,在“Specification”选项卡中输入模型中被解释变量、常数项、解释变量序列,并选择估计方法及样本区间,如图1-4所示,估计结果如图1-5。

图1-5模型设定对话框

5.参数估计结果分析

经参数估计后,回归模型为

结果可以看出,反映拟合优度的可决系数接近于1,F统计量很大,各解释变量都显著,说明原模型是一个较好的模型。

模型中参数表明国内生产总值(GDP)每增加1000亿元,税收收入将增加45.5亿元;

财政支出每增加1000亿元,税收收入将增加615亿元。

从财政支出对于税收收入的影响看,参数值偏大,可能与模型的设定及其它违背假设的问题有关,后面的章节将做进一步讨论。

图1-5参数估计结果

6.模型预测

预测包括点预测和区间预测,点预测就是在回归模型的基础上,根据解释变量的预期水平推测被解释变量的预期值,简单说就是将解释变量的预期水平代入回归模型,计算出被解释变量的预期值。

Eviews软件过程如下:

(1)在工作文件(Workfile)窗口中单击Range,弹出对话框,调整样本数据的区间范围,新范围应该包含预测期,如图1-6所示;

图1-6样本区间调整

(2)在工作文件(Workfile)窗口中分别双击各解释变量名称,弹出样本数据编辑窗口,输入各解释变量预测期的预期水平;

(3)在参数估计结果(Equation)窗口中,单击Forecast,弹出对话框,输入被解释变量预测值的序列名,将得到模型预测值及标准误差的图形,如图1-7所示;

图1-7预测值及标准误差图

(4)在工作文件(Workfile)窗口中双击被解释变量预测值的序列名,弹出预测值的对话框,在其对应位置可确定被解释变量的预期值。

二、异方差检验方法及存在异方差情况下的参数估计方法

例2经济的持续稳定发展使我国农村家庭人均纯收入明显地增长,尽管受到预期收入和预期消费不确定性的影响,但消费支出也呈现出良好的态势。

但在我国不同的区域,经济发展的不平衡性是客观存在的,若以我国各省、直辖市、自治区样本数据构建消费函数模型

,分析农村家庭消费问题,有关数据如下表所示

1.原模型参数估计

采用普通最小二乘法估计消费函数模型,得到如下结果,可见统计检验的指标比较满意。

2.异方差检验

(1)怀特检验(借助Eviews软件,输出结果如图2-1)

由图2-1及查分布表

可知:

,因此可以认定在95%的置信水平下原模型存在异方差。

农村居民家庭人均生活消费支出与人均纯收入

地区

家庭人均生活消费支出

(元)

人均纯收入

北京

5724.50

8275.47

天津

3341.06

6227.94

河北

2495.33

3801.82

山西

2253.25

3180.92

内蒙古

2771.97

3341.88

辽宁

3066.87

4090.40

吉林

2700.66

3641.13

黑龙江

2618.19

3552.43

上海

8006.00

9138.65

江苏

4135.21

5813.23

浙江

6057.16

7334.81

安徽

2420.94

2969.08

福建

3591.40

4834.75

江西

2676.60

3459.53

山东

3143.80

4368.33

河南

2229.28

3261.03

湖北

2732.46

3419.35

湖南

3013.32

3389.62

广东

3885.97

5079.78

广西

2413.93

2770.48

海南

2232.19

3255.53

重庆

2205.21

2873.83

四川

2395.04

3002.38

贵州

1627.07

1984.62

云南

2195.64

2250.46

西藏

2002.24

2434.96

陕西

2181.00

2260.19

甘肃

1855.49

2134.05

青海

2178.95

2358.37

宁夏

2246.97

2760.14

新疆

2032.36

2737.28

图2-1异方差问题的怀特检验

(2)戈里瑟检验(借助Eviews软件,输出结果如图2-2)

图2-2异方差问题的戈里瑟检验

检验结果可以看出,F和t检验都比较显著,模型存在异方差。

3.存在异方差情况下参数估计

在Eviews软件中,加权最小二乘法采用权数进行调整,参数估计过程窗口如下:

图2-3参数估计中变量序列

图2-4参数估计中权数设定

那么,采用加权最小二乘法得到消费函数模型估计结果为

可见,统计检验的指标较满意,且边际消费倾向比原结果下降了。

三、序列相关检验方法(DW检验不再讨论)

例3我国改革开放政策实施以来,外资引进及产品进出口对我国经济增长起到了重要的促进作用,经济的增长即国内生产总值(GDP)的增长受到进出口总额(IE)有多大的影响呢?

这反映了我国经济增长对国际市场的依赖性,有关数据如下表所示。

国内生产总值与进出口总额单位:

亿元

进出口总额

5560.1

39273.2

7225.8

42183.6

9119.6

51378.2

11271.0

70483.5

20381.9

95539.1

23499.9

116921.8

24133.8

140971.4

26967.2

166740.2

26849.7

179921.5

29896.2

150648.1

设定模型并经参数估计得到

1.图示法

分析原模型是否存在序列相关问题,残差散点图如下所示:

Eviews中,RESID表示

,很显然由上图可以看出,随着

的增加,

也存在增大的趋势,呈现出正相关的状态。

2.LM检验

Eviews软件LM检验的方法:

首先对原模型进行参数估计,在估计结果窗口中选择View→ResidualTests→serialcorrelationTests,输入最大滞后期数s,如果最大滞后期数s不显著,减少最大滞后期数,重新检验。

Eviews软件中LM检验输出结果如下图:

输出结果所示,Obs*R-squared的值为LM统计量,查分布表得

,那么

因此,认为在95%的置信水平下原模型存在一阶自相关。

四、联立方程模型参数估计方法

例4采用间接最小二乘法估计简单的宏观经济模型中投资方程,样本数据如下表所示

简单的宏观经济模型为

1.工具变量法的EViews估计

在主窗口选择Quick→EstimateEquation→TwoStageLeastSquares,在方程区域设定原方程变量信息;

在工具变量区域设定工具变量序列,变量设定及参数估计结果如下图所示。

宏观经济指标时间序列核算资料表

时序

消费总支出

总投资

国民收入

前期消费

前期国民收入

政府支出

1

13844

2285

20431

13205

20015

3890

2

14098

2498

20999

4112

3

14493

2632

21777

4108

4

14300

2643

22418

4410

5

14219

2654

22308

4845

6

14862

2942

23319

4972

7

15472

3192

24180

4952

8

16102

3372

24893

4801

9

16236

3526

25310

4761

10

16581

3714

25799

4687

11

17008

3737

25886

4572

12

17736

4025

26868

4668

13

18418

4418

28134

4770

14

18848

4847

29091

4945

15

19258

4829

29450

5100

16

20125

4916

30705

5184

17

20819

5717

32372

5272

18

21169

5949

33152

5420

19

21617

6102

33764

5561

20

22039

6525

34411

5825

21

22562

6791

35429

5851

2.二阶段最小二乘法的EViews估计

在主窗口选择Object→NewObject→System,在模型系统区域设定先决变量和随机方程,如下图所示;

在System窗口点击Estimate,选择Two-StageLeastSquares估计方法,确定后得到参数估计结果如下图所示,即联立方程模型参数估计结果为

五、滞后变量模型中阿尔蒙多项式参数估计方法

例5对山东省居民家庭收入与消费状况进行分析,选取1980~1998年城镇居民家庭可支配收入与消费性支出样本数据,采用有限分布滞后模型,讨论与确定最终模型。

若已经明确滞后阶数k,可直接采用Eviews软件选取适当的次数r进行参数估计;

否则应该选取k,r采用Eviews软件对模型进行不断的优化。

Eviews软件估计方法:

在主菜单上依次单击Quick→EstimateEquation,弹出对话框,在“Specification”选项卡中输入模型中被解释变量、常数项、PDL函数,模型设定及估计结果如下图所示。

模型设定的PDL函数中,第1个参数为分布滞后模型中滞后变量名;

第2个参数为分布滞后模型的滞后阶数;

第3个参数为阿尔蒙多项式的次数(注意:

次数与中间过程模型的解释变量个数的关系)。

中间过程模型的结果为:

原模型估计结果为(采用阿尔蒙多项式计算原模型参数,实际上估计结果中已经显示):

估计结果能否用于经济分析呢?

从原模型估计结果中看出,变量的显著性不能满足,因此,选定PDL函数为PDL(YT,2,1),则中间过程及最终结果为:

六、滞后变量模型中阿尔蒙多项式参数估计方法

例6为了研究税收(T)发展状况,选择国内生产总值(GDP)、财政支出(GE)为影响因素,建立计量经济模型分析因素之间的经济关系。

有关统计数据如例1所示,计量经济模型如下:

那么模型中经济变量的样本数据的单整属性是什么呢?

以税收为例采用Eviews软件进行ADF检验过程为:

在数据窗口中单击View→UnitRootTest,弹出对话框,如下图所示。

对话框中分别进行检验序列、检验辅助模型形式、滞后期数等三项设定,滞后期数若自定义为0,将退化为DF检验。

经过不断优化,税收时间经过二次差分,得统计量和临界值如下:

因此,在α=0.05的置信水平下,税收具有2阶单整。

升级会员

升级会员