华东地区物流现状分析报告.docx

《华东地区物流现状分析报告.docx》由会员分享,可在线阅读,更多相关《华东地区物流现状分析报告.docx(28页珍藏版)》请在冰豆网上搜索。

华东地区物流现状分析报告

华东地区物流的现状与分析

分析一:

华东地区物流宏观环境分析

一、华东地区经济发达,具备发展现代物流的宏观经济环境

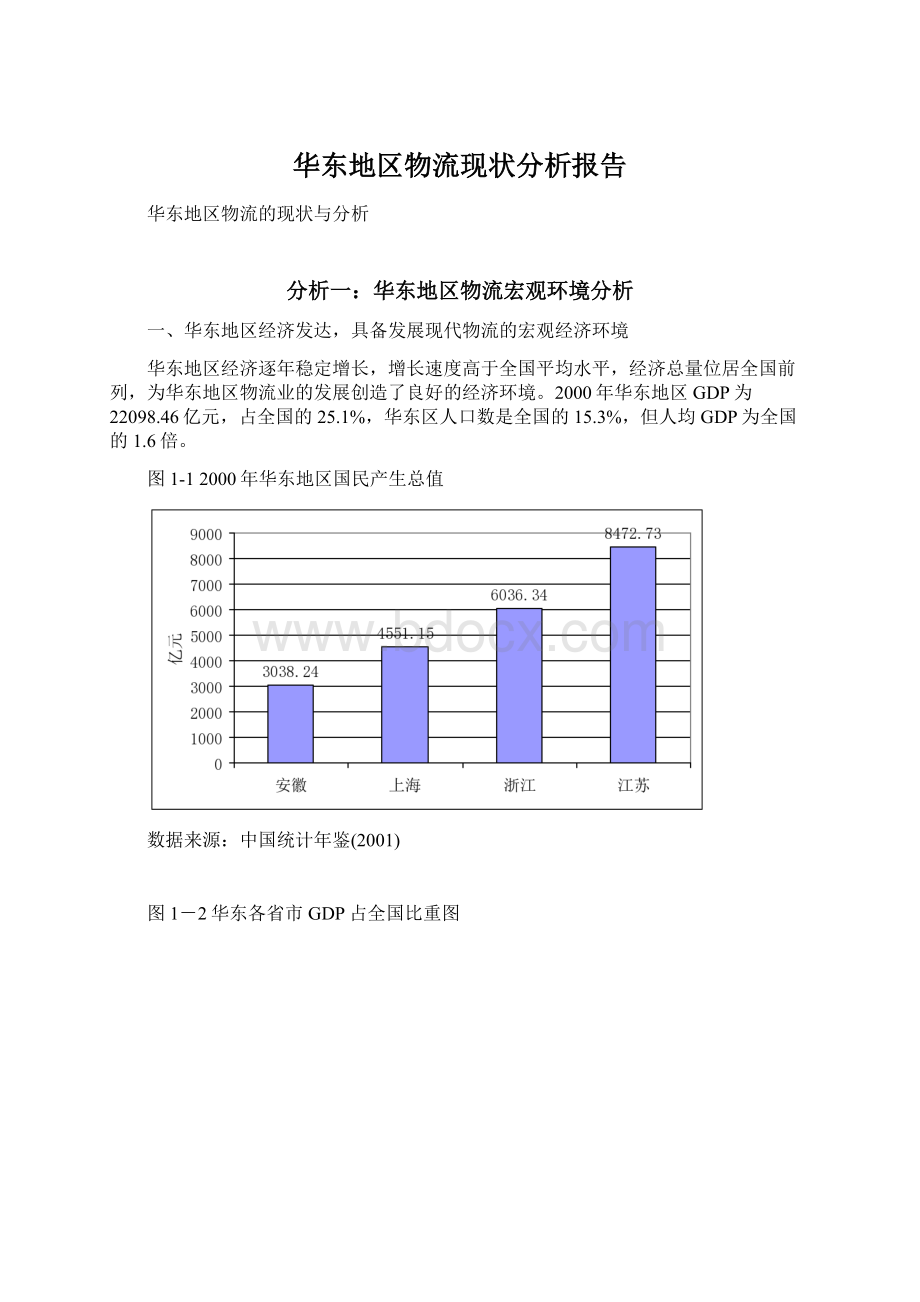

华东地区经济逐年稳定增长,增长速度高于全国平均水平,经济总量位居全国前列,为华东地区物流业的发展创造了良好的经济环境。

2000年华东地区GDP为22098.46亿元,占全国的25.1%,华东区人口数是全国的15.3%,但人均GDP为全国的1.6倍。

图1-12000年华东地区国民产生总值

数据来源:

中国统计年鉴(2001)

图1-2华东各省市GDP占全国比重图

数据来源:

中国统计年鉴(2001)

图1-3:

华东地区国民经济增长速度图

数据来源:

中国统计年鉴(2001)

二、华东地区以工业和商业为主的经济结构,带来巨大的物流量,物流需求活跃

从各国的实践来看,物流需求主要来自第二产业中的制造业和第三产业中的商业。

而华东地区三省一市第二、三产业比重很大,甚至达到了98%。

在第二、三产业中,除省外,其它各省工业均在40%以上,商业则在10%以上,构成了华东地区的主要经济支柱,这表明华东地区工业发达,产品丰富,商品流通活跃,必然会带来巨大的物流量。

从华东地区货运量状况来看,2000年,华东三省一市货运量占据了全国31个省市总量的20%,物流量位居全国前列,物流需求活跃,发展现代物流前景广阔。

图1-4华东地区三省一市三产构成

图1-5华东地区产业构成

数据来源:

中国统计年鉴(2001)

三、高附加价值产业占据制造业的主导地位,可为物流行业提供较高的利润保证

在各类制造业中,产品附加值较高的行业,如电子通信产品、汽车、电气机械、化工产品、医药制品等,产品的特性决定其对现代物流服务的要求相对较高,可创造较多的物流市场需求。

而通过以下华东地区制造业产值构成数据可以看到,在统计年鉴全部34个工业行业总产值中,华东地区五大类高附加值的产品:

电子通信、汽车、电气机械、化工、医药制造业产值的比重,最多的是,高达41%,而最少的也占到了26%。

这表明,高附加值的产业占据了制造业的主导地位。

由此,华东地区潜在着大量较高层次的物流需求,可开发的物流市场很大。

这种产业结构为物流业尤其是第三文物流奠定了良好的产业基础。

图1-6三省一市制造业产值构成图

数据来源:

华东各省统计年鉴(2001)

四、政府积极制定物流发展政策及物流园区规划,有利于推动物流发展

华东各省市政府非常重视发展物流业,是全国最早关注物流,制定物流发展政策的地区之一。

各省市先后出台或着手制定各自的物流发展规划,从改进、完善物流基础设施入手,规划物流园区,构建物流网络体系。

政府的重视与推动必将能解决制约物流发展的“瓶颈”问题,从而为华东地区物流的发展营造良好的外部环境,大力培育和推进各自的物流产业形成和发展。

表1-1:

华东各省市政府有关物流政策

出台主要政策或规划

规划主要设想

相关举措

市现代物流发展规划

要在近几年建设3个物流基地、6大物流园区。

省物流发展规划。

依托五个层次,建设四大物流通道,构建一个少环节、快周转、低成本、优服务、覆盖全省、辐射周边省市的物流网络体系,用10-15年时间(2020年),把建成现代物流业发达的地区。

● 1995年,省就开始跟踪调查现代流通发展状况

● 1998年,省政府64号文件《省政府关于进一步深化流通体制改革推进流通产业快速健康发展的若干意见》中明确指出要积极组建社会化的商品配送中心

● 市已经确定物流规划的主持单位和参与部门,正在着手此项工作

将省物流规划列入六个省长工程之一。

预计今年底完成

市政府正在加紧制定市物流发展规划

以为中心的现代物流规划

构建以为中心、功能完善的全省综合交通运输网和物流信息平台,建立布局合理、特色鲜明的物流园区和配套齐全的物流公共设施,营造政府引导、第三方实施、市场化运作的物流发展环境,形成辐射宁汉长江沿岸和宁西铁路沿线的现代物流体系。

● 市已出台物流规划,该规划主要利用综合交通枢纽的条件,发挥口岸整体优势,大力发展物流产业

● 2002年《政府工作报告》中明确指出,要制定物流产业发展规划,筹建现代物流园区和物流中心,加快现代物流业的发展。

五、加入WTO将为国物流企业带来新的发展机遇

随着我国加入WTO,开放物流市场的承诺将促使更多的跨国物流企业进入我国物流市场。

表1-2:

加入WTO后有关物流业的外资准入进程

加入时

加入1年

加入3年

加入4年

加入6年

公路卡车和汽车货运服务

只允许设立合资企业,外资≤49%

允许外资控股

允许设立外资独资公司

铁路货运服务

同上

允许外资控股

允许设立独资公司

仓储服务

同上

允许外资控股

允许设立外资独资公司

货物运输代理服务(不包括商检服务)

有连续3年以上历史的外国货代企业可以设立合资货代企业,外资≤50%

允许外资控股

允许设立外资独资公司

国际运输(货运和客运,不包括沿海和水运输)

允许设立注册公司,经营悬挂中华人民国国旗的船队;允许设立合资船运公司,外资≤49%。

海运理货、海运报关、集装箱堆场服务

允许外资控股

船务代理服务

外资≤49%

河货运服务

只允许在对外轮开放的港口从事国际运输

1.外资企业需要寻求与国物流企业的合作来开拓市场

尤其是率先进入经济发达、物流需求较大的华东地区,参与市场竞争。

而中国是一个地域辽阔的经济大国,外国物流企业进入中国后,想自己拥有公司业务围的全部资源和功能,既困难,也不经济,对它们而言,都面临着本土化的问题。

因此,寻找合适的合作伙伴,进行各种形式的合作,就是外国物流公司在中国迅速立足、开展业务的一个现实和较有效的选择。

具体从汽车运输业来看,从1988年批准首家中外合资汽车运输企业以来,公路运输业对外开放的力度不断加大。

到1999年底,公路运输合资企业已超过千家。

从投资来源看,占合资企业总数的50%以上,其次是日本和美国,分别是60家和70家,然后是、国和新加坡,都在30家以上。

从投资领域看,物流合资企业为在我国的外资企业提供物流服务、集装箱运输以及大陆与地区的出入境运输为主。

在股份份额方面,合资企业基本上以中方控股为主。

可以说,入世后,外资物流企业大举进入中国,给物流企业带来竞争压力的同时,也带来的了很大的合作发展契机。

2.入世后国物流企业最大的挑战来自于国同行抢占先机

对于国物流企业而言,外资物流企业的进入带来了合作的机会。

最大的挑战不是来自外资物流企业,而是来自国同行,如果其它同行抢占了与外资企业合作的先机,使自身地位得到巩固,市场份额提高,将会构成很大的威胁。

因此,国物流企业应抓住加入WTO的机遇,积极寻求与外资先进物流企业的合作,以带动自身实现跨越式发展。

分析二:

华东地区物流业发展潜在问题与启示

尽管从宏观物流环境分析来看,华东地区有着良好的外部环境,有利于物流业的发展,但应该说,这种外部环境只是一种潜在的优势,而要将这种优势转化成为真正推动物流发展的现实条件,还有很多工作需要政府、企业和社会各界去做。

目前,华东地区物流业的现状和其拥有的外部环境并不成正比,实际上,华东地区的物流是我国物流的一个缩影,我们希望以一个新的思路和视角,从华东地区相关数据着手进行分析,以反映出我国物流发展过程中存在的一些问题,希望能够起到抛砖引玉的作用,促使更多的人,透过我国“物流热”的表象,对我国物流的发展进行深层次地分析。

一、物流业在GDP中占有一定比重,但还不能构成支柱产业,应作为产业支柱来发展

目前,不少政府在制定自身的物流发展规划时,都纷纷把物流业作为支柱产业来发展。

政策思路固然好,但是否就切合实际呢?

从理论上来说,一个产业能够成为某个地方的支柱产业,其产值应占到该地GDP的20-30%以上。

而对华东地区近几年来物流业产值占GDP的比重进行比较分析的结果却反映出了一个问题:

各地构成物流业的主要还是传统的储运业,其产值在各地GDP中所占的比重不仅较小,而且均呈逐年下降的趋势。

从下图可看到,1990年到2000年的10年间,储运业产值在GDP的比重从的7.8%降到了的4.1%,省从4.5%降到了1.7%,而省则从4.4%降到了2%。

这表明我国物流业发展缓慢,还处在较低的水平,远远还够不成各地的支柱产业,即使今后发展起来,大部分地区物流业在GDP中的贡献度也不一定会达到标准。

实际上,物流首先应该是推动其它产业发展的一种保障,是一种产业支柱,而非支柱产业,因此,政府在制定物流发展规划时,应切合实际,首先着眼于解决制约物流产业发展的瓶颈问题,避免误导物流业的发展。

图2-1华东地区运输仓储业占GDP比重图变化图

数据来源:

华东各省统计年鉴(2001)

二、物流企业规模逐渐减小,不利于物流业健康发展

华东地区物流企业的数量在不断增多,而企业的平均规模却在逐渐缩小。

2000年,省运输企业平均仅有1.72人和0.54辆车,省为1.36人和0.68辆车,也就是说,平均每个运输企业拥有不到2个人和1辆车。

这表明华东物流市场基本为大量的个体、私营运输业者所占据。

大量的个体业者往往采取超常手段参与竞争,使货运市场竞争异常激烈,市场秩序混乱,原来各地的国有储运公司难以抗衡,很多已解体或承包给私人,物流市场呈现出企业数量多而规模小、实力弱、资源分散的特征。

物流企业难以形成规模效益,不利于物流业的健康发展。

图2-2省运输企业规模变化图

数据来源:

省统计年鉴(2001)

图2-3省运输企业规模变化图

数据来源:

省统计年鉴(2001)

三、由于竞争激烈导致华东地区物流价格持续下降,物流市场环境严峻

激烈、无序的竞争使货运市场面临严峻的考验。

从图可看到,近年来、、三省货运价格均呈下降趋势,仅有市呈上升趋势。

从供给方的角度来看,运输价格已被压得非常低,运输市场利润空间已很狭窄,一方面表明物流企业要扩大利润,就要开拓新的服务领域,而另一方面,反映了物流企业面临着严峻的生存环境,客户如果仍一味着眼于运输,削减运输成本,将更不利于物流企业的生存与发展。

图2-4三省一市运价变化图

数据来源:

华东各省统计年鉴(2001)

四、企业物流成本占GDP的比重大,而其中库存成本占了很大部分,企业应更多地加强部的物流控制

理论界都喜欢将我国的物流成本和发达国家的相比较,结论是我们企业的物流成本很高,要压低物流成本。

而对企业而言,直接可见的物流成本就是对外支付给运输企业、仓储企业的运费、仓储费,因此,一提到要压缩、控制物流成本,企业所能想到的就是压低运费、仓储费。

而从上面的分析可以看到,实际上,运费、仓储费已经没有什么可压缩的空间,一方面物流业的利润空间不断下降,而另一方面企业物流成本居高不下,无形之中成了我国物流发展的一种怪圈。

或许,企业的物流成本管理被引向了误区,并没能抓住真正的要害。

在此,我们需要问一个问题,到底企业物流成本中,是哪一部分所占比重较大,而又一直以来被忽视、得不到控制的?

由于我国缺乏完整的物流成本核算体系,目前不可能有真正能够统计物流成本的完整数据。

而为了分析以上提出的问题,我们暂时以统计年鉴中可能摘取出的有关项目为基础,将物流成本大致分成三部分:

企业委托物流费,主要是对外支付的运费、仓储费等;企业自营物流费,主要包括企业库存成本、企业物流管理费用。

据此,粗略估算华东各地的物流成本占GDP

升级会员

升级会员