管理会计实验报告Word文档格式.docx

《管理会计实验报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《管理会计实验报告Word文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

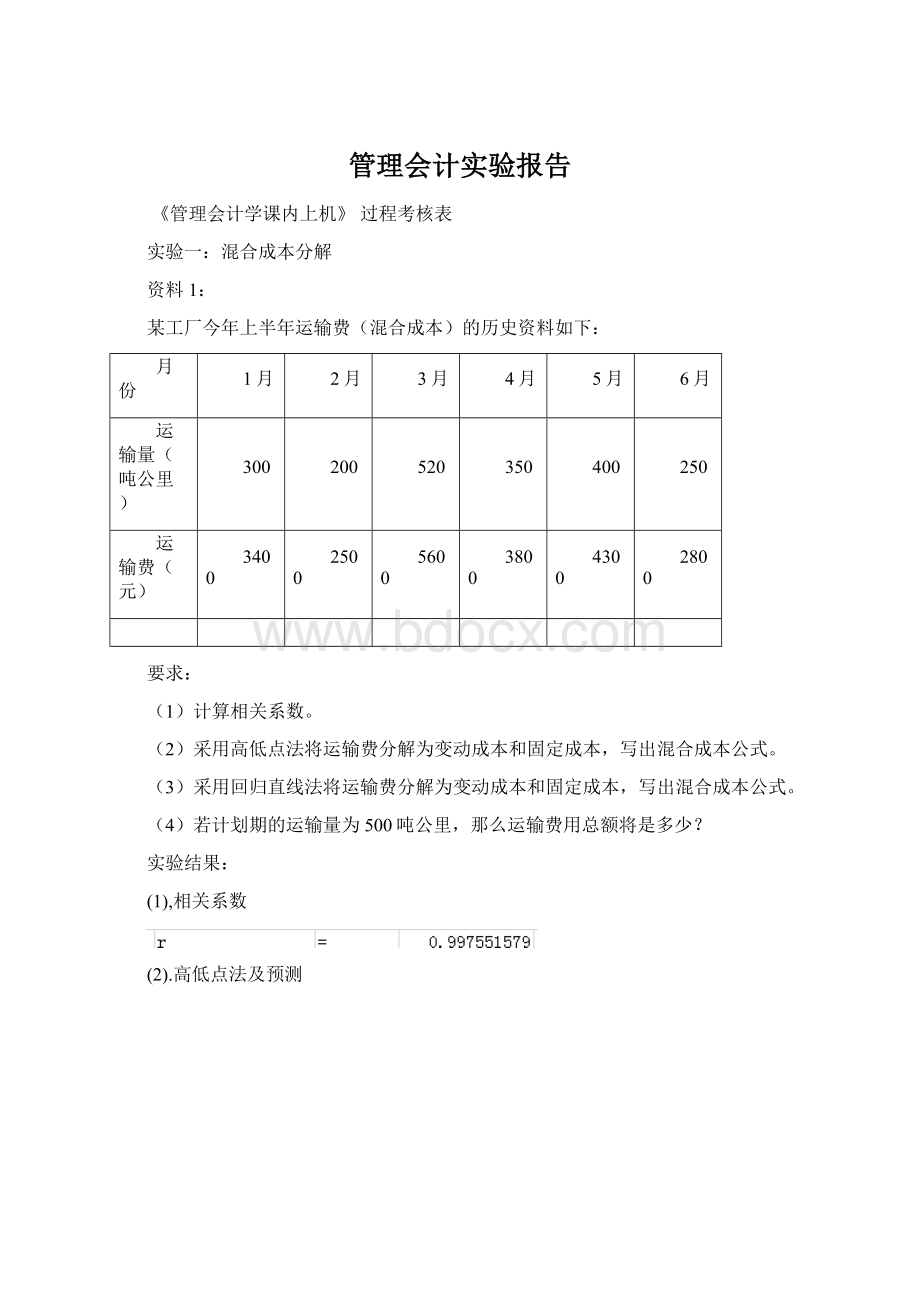

(1)计算相关系数。

(2)采用高低点法将运输费分解为变动成本和固定成本,写出混合成本公式。

(3)采用回归直线法将运输费分解为变动成本和固定成本,写出混合成本公式。

(4)若计划期的运输量为500吨公里,那么运输费用总额将是多少?

实验结果:

(1),相关系数

(2).高低点法及预测

(3).回归直线法及预测

资料2:

江滨电器有限公司2005年下半年有关蒸汽成本和机器小时的资料如下:

7

8

9

10

11

12

蒸汽成本

15850

13400

16370

19800

17600

18500

机器小时

3000

2050

2900

3650

2670

2650

(2)分别采用高低点法和一元直线回归法建立预测蒸汽成本的成本方程。

(3)分别采用高低点法和一元直线回归法,预测2006年1月份机器小时为2800小时的蒸汽成本总额。

(2)-(3).高低点法及预测

回归直线法及预测

资料3:

三江电器有限公司2005年有关机器维护保养费用和机器小时的资料如下:

月份

维护保养费用(元)

1

2160

800

2

2200.8

840

3

2100

750

4

2280

900

5

2340

950

6

2180.4

820

2420.4

1002

2400

1000

2760

1300

2640

1200

(1)画出散点图

(2)计算相关系数

(3)分别采用高低点法和一元直线回归法建立预测维护保养费用的成本方程。

(4)分别采用高低点法和一元直线回归法,预测2006年1月份机器小时为1210小时的维护保养费用总额。

(1)

(2)相关系数

(3)-(4)高低点法及预测

实验二:

本量利分析

(四)实验资料

假定江滨电器有限公司生产销售某一种产品,2005年的有关资料如下:

指标

金额(元)

单位售价

70

单位生产成本

50

固定成本总额

4800

目标税后利润

所得税率

25%

1.根据上述资料创建本量利分析模型并计算下列指标:

(1)单位贡献毛益

(2)保本量

(3)保本额

(4)保利量

(5)保利额

2.因素变动假设分析

假定江滨电器有限公司2005年有关影响本量利分析的因素发生以下变化:

(1)单位售价由70元上升到73元

(2)单位变动成本由50元下降到49元

(3)全年固定成本总额由4800元上升到5000元

(4)全年目标利润由1200元上升到1500元

(5)所得税率由25%下降到18%

要求利用创建的本量利分析模型进行分析:

(1)如果以上因素单独发生变化会对保本额、保本量、保利额、保利量会产生什么影响?

(2)如果以上因素同时发生变化会对保本额、保本量、保利额、保利量会产生什么影响?

实验结果

(1)

(2)

3.结果变动假设分析

假定江滨电器有限公司目标保利量为300单位,那么应用创建本量利分析模型计算:

(1)单位售价应是多少?

(2)单位变动成本应是多少?

(3)全年固定成本应是多少?

(4)全年目标利润应是多少?

(5)所得税税率应是多少?

实验三:

全面预算

江海电器有限公司于2008年年底编制2009年的全面预算。

假定该公司2008年生产并销售甲、乙两种产品。

其销售量和销售单价等资料如下:

表1江海电器有限公司

资产负债表

2008年12月31日

项目

数量(件)

单价(元)

金额(元)

合计(元)

资产

现金

100000

应收账款

600000

直接材料

101#

90000

1.50

135000

102#

1.10

110000

245000

产成品

甲产品

14000

57.00

798000

乙产品

20000

42.10

842000

1640000

固定资产

14800000

累计折旧

3700000

11100000

资产合计

13685000

负债和权益

应付账款

400000

应交税金

200000

股本

8000000

盈余公积

5085000

负债和所有者权益合计

表22009年产品销售预测资料

产品

销售数量(件)

销售单价(元)

70000

110

80000

90

表32009年成本预测资料

直接人工

制造费用

材料名称

单耗

(千克)

单价

(元)

(工时)

分配标准

分配率

1.5

1.1

假定该公司没有在产品存货,制造费用分配率将在制造费用预算编制完成后才能取得。

表42009年期末存货资料

101#(千克)

102#(千克)

数量

86000

148000

甲产品(件)

乙产品(件)

17000

15000

表52009年制造费用分配基础及分配率

项目

分配基础

变动项目

辅助材料

人工工时

修理费用

0.8

间接人工

其他费用

0.2

固定项目

估计发生额(元)

管理费用

361000

折旧费用

790000

325000

表6销售和管理费用分配基础及分配率

销售佣金

销售额

0.07

差旅费

0.02

业务招待费

0.01

工资

2100000

折旧

180000

办公用品

220000

保险费

250000

财产税

广告费

2210000

表7所得税税率

所得税税率

表8销售和采购的现金收付方式

收入项目

收现比例(%)

期初应收账款

100

当期销售

91

支出项目

付现比例(%)

期初应付账款

100%

当期采购

90%

制造费用(不包括折旧)

销售和管理费用(不包括折旧)

期初应交所得税

当期应交所得税

75%

根据以上资料编制江海电器有限公司2009年的全面预算。

升级会员

升级会员