手册核销分析Word文件下载.docx

《手册核销分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《手册核销分析Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

3、企业应及时根据实际发生的进出口情况与反响表核对。

核对完成后在申报系统中录入?

进料加工手〔账〕册实际分配率反响表?

,填写反响意见。

4、如实际分配率确认相符的,消费企业持系统打印的?

及电子数据向税务机关报送核对结果,税务审核后出具?

消费企业进料加工业务免抵退税核销表?

。

如实际分配率确认不符的,企业还需提交?

已核销手〔账〕册海关数据调整报告表〔进口报关单/出口报关单〕?

及电子数据,同时报送相关证明材料。

税务机关审核后发现根据缺乏的,应撤销?

、?

电子数据,并将相关资料退回企业重新申报,直至全部手册均审核无误后,方可一次性出具?

5、消费企业凭税务机关出具的?

,进展相关的账务处理。

并于次月按新的年度方案分配率申报退〔免〕税。

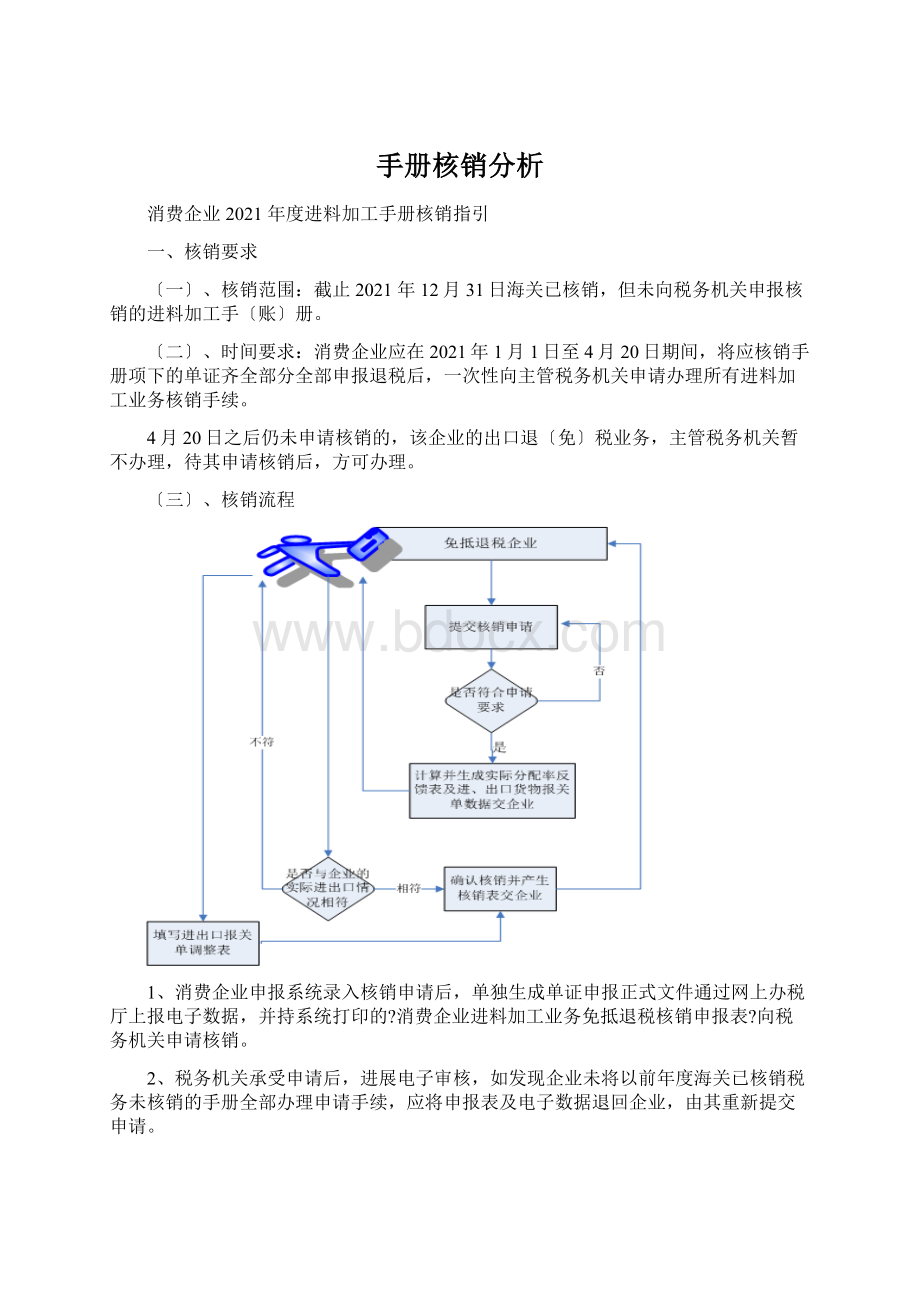

二、申报端操作说明及本卷须知。

(一)、录入申请〔单证证明采集-进料加工贸易管理-消费企业进料加工业务免抵退税核销申请〕

填表说明:

该表中所有数据以人民币为单位填列

1、进料加工手〔账〕号:

位数为12位,不包括扩展号码

2、非免抵退不退税贸易:

指消费的产品未直接出口,或出口的贸易方式为不退税贸易方式的产品〔出口贸易方式为0642进料以产顶进、0744进料成品减免、0400成品放弃、0444保区进料成品〕销售额。

3、非免抵退结转至其他手册:

指消费的产品未直接出口,而是在海关保税监管下,转至其他手〔账〕册的产品〔出口贸易方式为0654进料深加工〕销售额。

4.其他非免抵退:

指消费的产品发生损失等没有出口、虽已出口但未经主管税务机关审核通过,或属于出口免税的产品销售额。

5、非免抵退合计:

非免抵退不退税贸易+非免抵退结转至其他手册+其他非免抵退+非免抵退取消出口退税

6、非免抵退取消出口退税:

指消费属于取消出口退〔免〕税的产品销售额,如退税率为0的货物。

7、手册核销时间:

海关结案时间

8、账册开始时间:

电子账册原分时间段进展手册登记,填写未核销账册所对应的最早进〔出〕口日期,电子手册或纸质手册不填;

9、账册完毕时间:

2021年海关最晚核销期间所对应的截止日期,电子手册或纸质手册不填;

10、上上年度分配率:

不填

11、上上年度免抵退税销售额:

12、上年度分配率:

单证不齐部分申报的方案分配率

13、上年度免抵退税销售额:

单证不齐销售额〔价〕扣除单证齐全部分中的冲减数据〔如退运等〕。

14、如该手〔账〕册项申请税务核销期间下有多个分配率的,应分别填写上年度分配率、上年度免抵退税销售额,非免抵退税销售额只填写一次。

15、关于电子账册分段核销的,核销时间段选择方式应一致,如账册分三段核销的,要么选择A、B、C三个阶段分别核销,要么选择三个阶段统一核销。

〔二〕、反响读入及查看

注意:

企业登录擎天申报系统,手册核销的反响读入及查看,录入当前所属期,应选择手册申请核销的所属期,否那么会出现反响读入警告:

无此批次申报数据及查询无结果。

正式申报?

消费企业进料加工业务免抵退税核销申请?

的次日就可以在网上办税效劳厅下载手册核销的反响,文件名格式为3205**_税号_生成时间。

将此文件导入擎天系统〔途径:

数据反响-读入反响数据-单证证明反响-正式申报〕

先解压后导入即可。

查看进出口报关单明细:

查询-正式申报反响-系统出口报关单查询或者系统出口报关单查询

〔三〕、录入核对结果。

〔单证证明采集-进料加工贸易管理-进料加工手账册实际分配率申报录入〕

所属期、批次、手册核销时间、账册开始时间、账册完毕时间与免抵退税核销申请表内容一致;

税务局进〔出〕口报关单份数、税务局进〔出〕口总值、税务局实际分配率根据税务机关实际分配率反响表内容填写;

企业确认意见:

填写相符或不符

企业进出口报关单份数:

按实际情况填写

企业进口总值=税务局进口总值+已核销手〔账〕册海关数据调整报告表进口报关单美元到岸价合计

企业出口总值=税务局进口总值+已核销手〔账〕册海关数据调整报告表出口报关单出口销售额美元合计

〔四〕、已核销手〔账〕册海关数据调整报告表〔进口报关单/出口报关单〕

单证证明采集-进料加工贸易管理-已核销手〔账〕册海关数据调整录入-进口报关单/出口报关单调整

本卷须知:

1、进口报关单填写料件增减情况,如进口料件复出口,应填负数。

2、出口报关单填写成品增减情况。

3、关于电子账册的料件结转,期初转入金额〔正数〕和期末转出金额〔负数〕应分两条进口报关单分别填写。

贸易性质选择15进料加工。

4、关于电子账册属于本期的料件或边角料补税等手册核销补税的一般在本账册完毕时间之后,所以一般都需要做进口报关单的调整。

将上一期手册在本期的核销补税的料件金额调增〔填正数〕,将属于本期核销补税的料件金额调减〔填负数〕。

〔五〕2021年度进展进料加工年度方案分配率维护:

当手册核销经税务机关确认后,读入税务机关反响文件后,自动更新申报系统内的年度方案分配率;

或者手工进展进料加工年度方案分配率维护。

维护-进料加工年度方案分配率维护

年度方案分配率按税务局出具的?

中上年度已核销手〔账〕册综合实际分配率填写。

次月生效。

〔六〕、进料加工手〔帐〕册方案分配率调整申请

使用情景:

消费企业在办理年度进料加工业务核销后,如认为?

中的“上年度已核销手〔账〕册综合实际分配率〞与企业当年度实际情况差异较大的,可在向主管税务机关提供当年度预计的进料加工手〔帐〕册方案分配率及书面合理理由。

〔2021年公告65号文第三条。

〕

填写说明:

批次:

根据需要填写,默认01。

申报序号:

系统自动累计。

退税机关代码:

根据系统配置带出,不可修改。

所属年度:

根据需要调整的年度填写格式:

实际分配率现值:

填写上年度已核销手帐册的综合实际分配率。

方案进口总值:

本年度的方案进口总值,单位万美元。

方案出口总值:

本年度的方案出口总值,单位万美元。

申请方案分配率:

申请的本年度方案分配率。

备注:

备注

三、核销注意点汇总:

1、纯进料深加工手册也需要核销。

所有申报流程均与进料加工手册一致。

?

中只需填写非免抵退结转至其他手册该栏。

2、必须将2021年海关已核销税务未核销的手册全部报送,每本手册必须按不同的分配率分别填写免抵退销售收入。

3、电子账册必须填写账册开始时间和完毕时间。

应与海关核销段周期保持一致。

4、进口报关单调整表填写料件增减情况,如进口料件复出口,应填负数。

5、出口报关单调整表填写成品增减情况。

6、关于电子账册的料件结转,期初转入金额〔正数〕和期末转出金额〔负数〕应分两条进口报关单分别填写。

7、关于电子账册属于本期的料件或边角料补税等手册核销补税的一般在本账册完毕时间之后,所以一般都需要做进口报关单的调整。

将上一期手册在本期的核销补税的料件金额调减〔填负数〕,将属于本期核销补税的料件金额调增〔填正数〕

8、税务核销过后必须做年度手册分配率的维护。

9、进料加工手册不需要在税务局进展手册登记,但在企业端需要手册登记。

10、电子账册〔E手册〕从即日起手册号开始使用海关的12位手册号,不包括扩展码。

四、需要提供的资料

1、海关结案通知书复印件;

2、?

;

3、?

4、?

及相关报关单复印件、向报关海关查询情况的书面说明〔有调整的企业填写〕;

5、电子账册的料件结转,期初转入金额和期末转出金额的计算表。

〔E账册企业填写〕;

6、企业留存备查资料

〔1〕核销手册下所有进口报关单

〔2〕核销手册下所有出口报关单及开具的出口发票

〔3〕核销平衡表

〔4〕海关补征税关税、进口增值税税单、征税联络单

升级会员

升级会员