供给侧改革背景下宏观经济运行态势分析.docx

《供给侧改革背景下宏观经济运行态势分析.docx》由会员分享,可在线阅读,更多相关《供给侧改革背景下宏观经济运行态势分析.docx(7页珍藏版)》请在冰豆网上搜索。

供给侧改革背景下宏观经济运行态势分析

供给侧改革背景下宏观经济运行态势分析

在经济进入新常态、经济增长速度开始下降、经济结构调整力度加大、经济增长动能转换的节点,如何在维护经济平稳运行下解决结构失衡,如何避免经济在换挡窗口因政策变更而出现落差,如何防控经济系统性风险的出现与扩散并为供给侧改革的“三去一降一补”提供温和环境,是目前一行三会需共同协调解决的难点。

宏观上来看,外储与外汇的矛盾仍需平衡,需求与供给的失衡仍需匹配,产业链条的传导阻滞仍需解决,中观层面的产能仍需出清,尤其是传统周期性行业的落末加速,房地产去杠杆与去库存的进程加快,使得经济数据更加敏感。

微观层面国企改革进入深水区,上游的煤炭、钢铁厂逐步进行改制,但固疾仍深,银行不良资产率居高不下,急需找到合适渠道工具进行疏通。

产业链条上来看,由于供给侧改革的推进以及未来政策的预期,市场已将上游原料价格不断推高,但下游需求受限于房产新政的限制和去杠杆的要求而低迷,上下游的错位矛盾挤占中游产业的利润空间,同时供给侧与国改混改的叠加,让部分国企“死而不僵”,始终无法市场化出清。

从货币角度来看,2016年黑天鹅事件频发,美元持续走强,人民币汇率波动加大,美元兑人民币一度下滑至6.98。

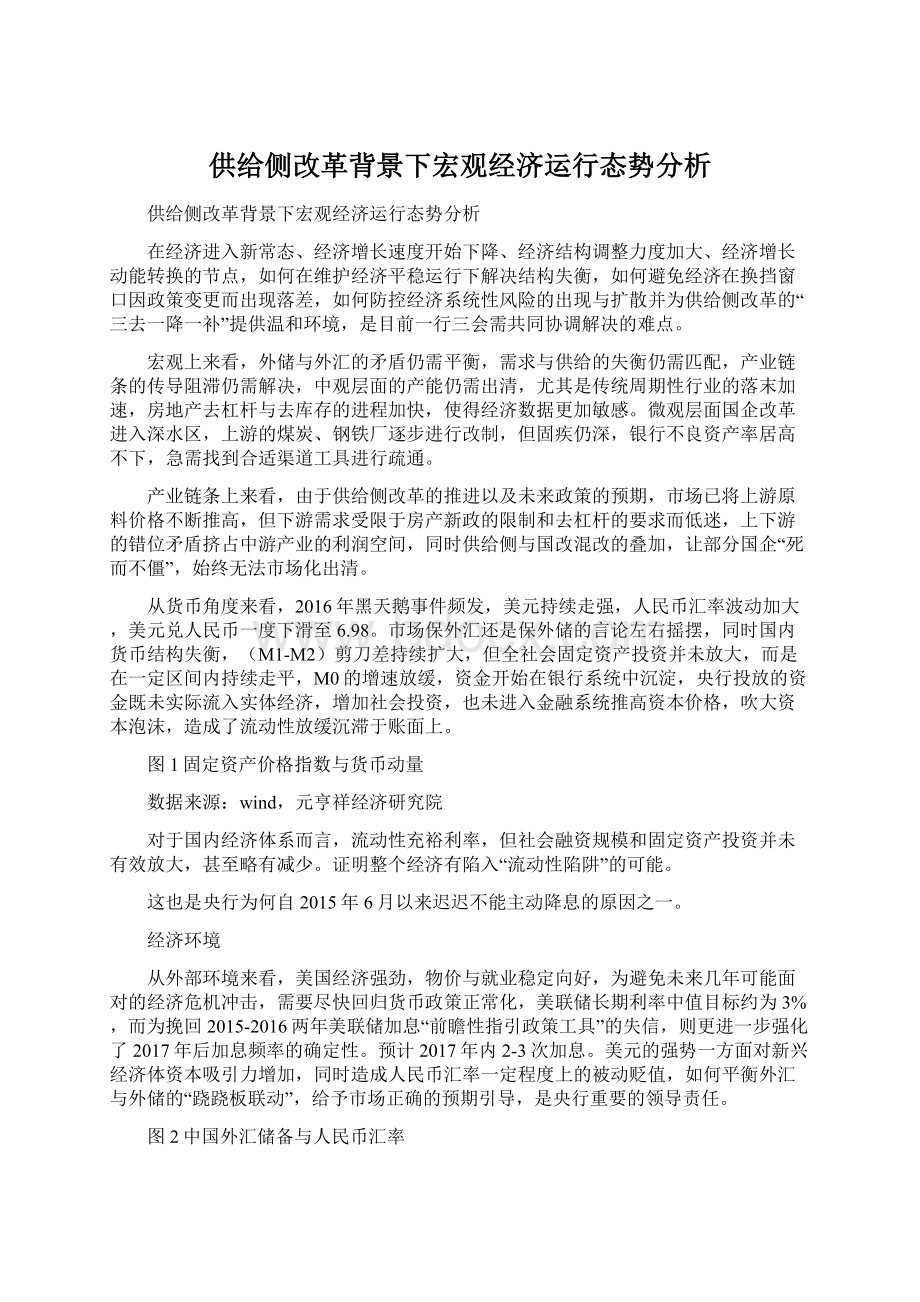

市场保外汇还是保外储的言论左右摇摆,同时国内货币结构失衡,(M1-M2)剪刀差持续扩大,但全社会固定资产投资并未放大,而是在一定区间内持续走平,M0的增速放缓,资金开始在银行系统中沉淀,央行投放的资金既未实际流入实体经济,增加社会投资,也未进入金融系统推高资本价格,吹大资本泡沫,造成了流动性放缓沉滞于账面上。

图1固定资产价格指数与货币动量

数据来源:

wind,元亨祥经济研究院

对于国内经济体系而言,流动性充裕利率,但社会融资规模和固定资产投资并未有效放大,甚至略有减少。

证明整个经济有陷入“流动性陷阱”的可能。

这也是央行为何自2015年6月以来迟迟不能主动降息的原因之一。

经济环境

从外部环境来看,美国经济强劲,物价与就业稳定向好,为避免未来几年可能面对的经济危机冲击,需要尽快回归货币政策正常化,美联储长期利率中值目标约为3%,而为挽回2015-2016两年美联储加息“前瞻性指引政策工具”的失信,则更进一步强化了2017年后加息频率的确定性。

预计2017年内2-3次加息。

美元的强势一方面对新兴经济体资本吸引力增加,同时造成人民币汇率一定程度上的被动贬值,如何平衡外汇与外储的“跷跷板联动”,给予市场正确的预期引导,是央行重要的领导责任。

图2中国外汇储备与人民币汇率

2017年3月10日,以周小川带领的央行领导班子举办的“金融改革与发展”的相关问题的发布会上,可一瞥端倪。

周行长再次定调2017年的货币政策为“稳健中性”,避免“大水漫灌”,但仅从现状来看仍偏向易紧难松。

央行肩负金融系统去杠杆与提振实体经济再繁荣的重任,在目前经济结构化失衡的环境中,政策的前瞻性和指导性更显得尤为重要。

目前,国内整个资管体系存在各机构各渠道各方产品反复嵌套,底层资产不清,数据重复计算等诸多问题,且资金多来自银行表外理财,如若遭遇期限错配缺口的共振,必然引起流动性干涸显现。

近年由于国内经济下行,资产荒现象频现,银行、证券、保险、基金等各金融机构大力发展资产管理业务,互联网金融的出现打破了传统金融渠道物理上的垄断,更加速了结构化延伸品与金融衍生品的涌现。

2012年,各类资管机构管理资产总规模约为27万亿,而截止2016年末这一数字已接近100万亿元左右,扩张速度可见一斑。

其中重复嵌套的规模使得整体杠杆率较高,细分各产品结构的杠杆更难以估算。

规模的扩张必然加剧各产品期限错配空挡期重叠的概率,近年国债逆回购利率在节点时利率飙升所上演的“钱荒现象”已不断预示这种风险出现的频率越来越快。

为防范风险,表外业务的收口严控更势在必行。

走马上任银监会的改革派主席郭树清也在国新办发布会上表示,减少表外业务扩张,纳入表内考核,总的趋势还是在央行的宏观审慎框架下,以防风险、控规模、去杠杆,减不良为主要目标。

配合央行引导资金“脱虚向实”,从金融资本市场引入实体经济,支持供给侧改革下的产业更迭。

目前银行系统面对两大问题,表内信贷质量的划断与表外理财业务的厘清。

信贷资产的划断

近年的不良率有连年上升趋势,拆解信贷结构后发现,几乎都为以老国企为代表的周期性产业,经济形势下行环境下需求低迷,叠加政策的偏移,导致企业不断的借新钱还旧债,增加负债率,最后资不抵债。

又因其特殊产权形式和背景,也为银行回收资产核销坏账设置了新的障碍。

为隔离风险传递,剥离不良资产,推动银系瘦身,需加快推进债转股进程,与各资产管理公司积极合作,根据现实情况,针对不同债务资产结构设置对应方案。

尽早将表内不良资产转移,优化资产质量。

同时,推进市场化信贷审批标准的设立,放松优质小微企业融资门槛,减少传统国企“搭便车”等行径。

表外业务的厘清

同时银行体系去杠杆,挤泡沫,减少表外理财业务扩张,新发行产品向下穿透至底层资产,严控杠杆比率。

对已有产品逐步进行梳理,清洗理财资金池,把好进水阀与出水阀。

调整期限错配区间,谨防空档期共振造成的市场波动加大。

央行将于2017年一季度正式将表外理财纳入宏观审慎评估(MPA)广义信贷范围,以合理引导金融机构加强对表外业务风险的管理。

金融市场

北京时间16日凌晨2:

00,美联储宣布加息25个基点,联邦基金利率从0.5%~0.75%调升到0.75%~1%。

随后耶伦发表“鸽派”讲话。

自特朗普上台,市场对新政刺激经济的预期就非常高,一旦新政不及预期或通胀不及目标回落,会相应延缓联储加息步伐。

大宗商品产量与价格变动

黄金:

近日一系列美联储官员发表讲话并未提振加息预期,这令美元继续承压回落,从而帮助黄金实现反弹。

COMEX4月黄金期货收涨12.50美元,涨幅1.0%,报1246.50美元/盎司,完成5连阳

图3COMEX4月黄金期货

原油

虽然美元跌破100大关给予了油价一定的支撑并限制了油价下行的空间,但是因OPEC或延长减产行动的消息后得到消化后,油价继续下挫。

美国页岩油产量回升速度持续加快,随着市场消化掉减产行动的利好影响后供应过剩的忧虑情绪再度升温,美国WTI原油期货价格盘中最低触及47.99美元/桶,布伦特原油期货价格盘中最低触及50.74美元/桶。

图4WTI原油期货

国债

受资金面紧张影响,21日国债期货市场早盘弱势震荡,不过随着午后资金紧势缓解及央行放水消息传出,市场快速拉升并由跌转涨,截至收盘,5年、10年期主力合约分别收涨0.10%、0.19%。

短期内,季末流动性波动风险、金融去杠杆风险难以忽视,预计债市将继续承压,期债弱势震荡格局难改。

图55年期国债期货

图610年期国债期货

流动性与杠杆

2月末,广义货币(M2)余额158.29万亿元,同比增长11.1%,增速分别比上月末和去年同期低0.2个和2.2个百分点;狭义货币(M1)余额47.65万亿元,同比增长21.4%,增速分别比上月末和去年同期高6.9个和4个百分点;流通中货币(M0)余额7.17万亿元,同比增长3.3%。

当月净回笼现金1.49万亿元。

(1)信贷增量

2月社会融资新增1.15亿元,同比增加38.10%,环比减少69.14%,相对于1月3.72万亿大幅下降。

刨除春节因素影响外,央行态度以及窗口指导也为信贷收口紧缩起到一定作用。

图7社会融资规模与人民币新增贷款

数据来源:

Wind,元亨祥经济研究院

图8社会融资规模与环比增速

数据来源:

wind,元亨祥经济研究院

(2)结构拆解

对2月份社融体系的解构可见,2月人民币贷款上升较快,企业债券融资占比下降较快,企业境内股票融资略微持平。

图9社融体系各指标占比变化

数据来源:

wind,元亨祥经济研究院

图10金融机构人民币贷款拆解

对人民币贷款分解可见,2月非银行金融机构融资与票据融资增速提升。

而中长期居民贷款由于各地房贷新政再次回落。

图11中长期居民贷款

数据来源:

wind,元亨祥经济研究院

(3)公开市场操作

进入三月,美联储加息预期带来的人民币汇率波动的不确定性是央行近期频繁对公开市场工具进行“加价”与“加量”的原因之一。

维护流动性的总量平稳,强化金融去杠杆的预期,维持宏观货币政策审慎中性原则。

3月20日,央行分别开展了600亿元7天期、200亿元14天期、200亿元28天期逆回购操作,中标利率分别为2.45%、2.60%和2.75%,与上期利率持平。

鉴于当日到期逆回购有600亿,故当日央行公开市场实现资金净投放400亿元。

这是时隔17个交易日后,央行在公开市场首次实现资金净投放。

图12央行公开市场操作

数据来源:

wind,元亨祥经济研究院

央行公开市场短期工具的使用,一方面避免了直接加息带来的波动,另一方面在经济下行周期内,加息会对实体经济尤其信贷需求较高的工业制造业提升资金成本,造成不必要影响。

提短放长,刺激市场利率走高,有助于缓解资本外流与汇率贬值,放宽长端利率,有助于实业融资便利。

但从目前周小川行长的态度来看,中国未来几年会进入一个结构化加息周期。

金融市场流动性边际趋紧,去杠杆、挤泡沫。

将资金从股市、债市、期市以及各类非标嵌套理财引流入实体经济。

同时进行结构化的降息(浮息)、降准,对国家支持的农业、环保、新能源和新材料等产业行业给予低息政策,鼓励投资刺激投入。

发挥好政策性银行与各地方政府的作用。

经济数据

CPI与PPI

2月份工业生产者出厂价格指数(PPI)同比上涨7.8%,创2008年以来新高。

但居民消费价格指数(CPI)涨幅显著回落,同比增长0.8%,环比增幅-0.20%。

两者剪刀差达到7%,导致剪刀差的加大有国际大宗商品价格快速上涨的原因,同时也预示着产业链传导滞阻的现象愈发明显。

图13CPI和PPI同比与环比增速

数据来源:

wind,元亨祥经济研究院

上游产业的PPI过速上涨,尤其由于政策推至的期货与现货价格齐涨,但又没有中游产业过渡,易引起现货市场的有价无市情况,同时引起滞涨。

下游产业由于房地产的敏感性,国家一定会出相应房贷的控制政策,政策偏向仍“以堵代疏”概率较大,房产库存高企,尚在去杠杆去库存的过程中,投资回落必然对中游产业的承接降低。

同时CPI的回落也体现了下游需求的结构化失衡。

PMI

2月制造业PMI数据51.6,同比增长5.31%,非制造业PMI数据54.2,同比增长2.85%。

制造业连续7个月站在荣枯线之上,各地市政基建的推进、PPP项目的火热进行,都对中游制造业起到了明显的提振作用。

图14中国采购经理人指数

数据来源:

wind,元亨祥经济研究院

从PMI的生产、新订单、产成品库存、采购量与原材料库存等数据来看,此轮周期下行已行至“L型底”,从开工率和用电量来看,周期性行业已逐渐复苏,数据开始企稳向好。

但数据来源可能多由政府主导的基建类项目支持,政策影响因素较大。

图15PMI同比增速

数据来源:

wind,元亨祥经济研究院

图162月用电量各产业同比变化

数据来源:

wind,元亨祥经济研究院

产业:

中观来看,无论是实行供给侧改革,还是央行应对美国加息周期而实行的结构化加息,必然会对实体经济与产业链造成深刻影响。

但仅从目前的情况来看,上游原料价格涨幅过快,有价无市现象频出,下游需求失衡,部分下游需求不能有效传导至中游产业,造成一些中游企业的困境。

图17房地产投资增速

数据来源:

wind,元亨祥经济研究院

图18GDP同比贡献率

数据来源:

wind,元亨祥经济研究院

房地产行业作为GDP稳定的核心增长来源,不能硬着陆,但在“三去一降一补”的大环境下,只能逐步转移这种杠杆至居民,于是可见2015-2016年,各地放松的房贷政策中甚至出现的“0首付”现象,一线城市房价飙升,二线三线紧跟其后。

持续上扬的房价对于低迷经济而言虽是强心剂,但无疑是饮鸩止渴,隐患极大,于是房产政策再收紧,

升级会员

升级会员