同仁堂集团投资价值初步分析报告.docx

《同仁堂集团投资价值初步分析报告.docx》由会员分享,可在线阅读,更多相关《同仁堂集团投资价值初步分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

同仁堂集团投资价值初步分析报告

同仁堂(600085)投资价值初步分析报告

一、公司基本信息

公司名称:

北京同仁堂股份有限公司

上市日期:

1997年6月25日

总股本:

1,311,097,303股

限售股:

0股

总资产:

119.12亿,净资产:

78.37亿(截至2013年12月31日)

每股收益:

0.503元(截至2013年12月31日),上年同期为0.438元/股

前两位股东控股比例:

中国北京同仁堂(集团)有限责任公司54.86%,全国社保基金一零四组合1.8%

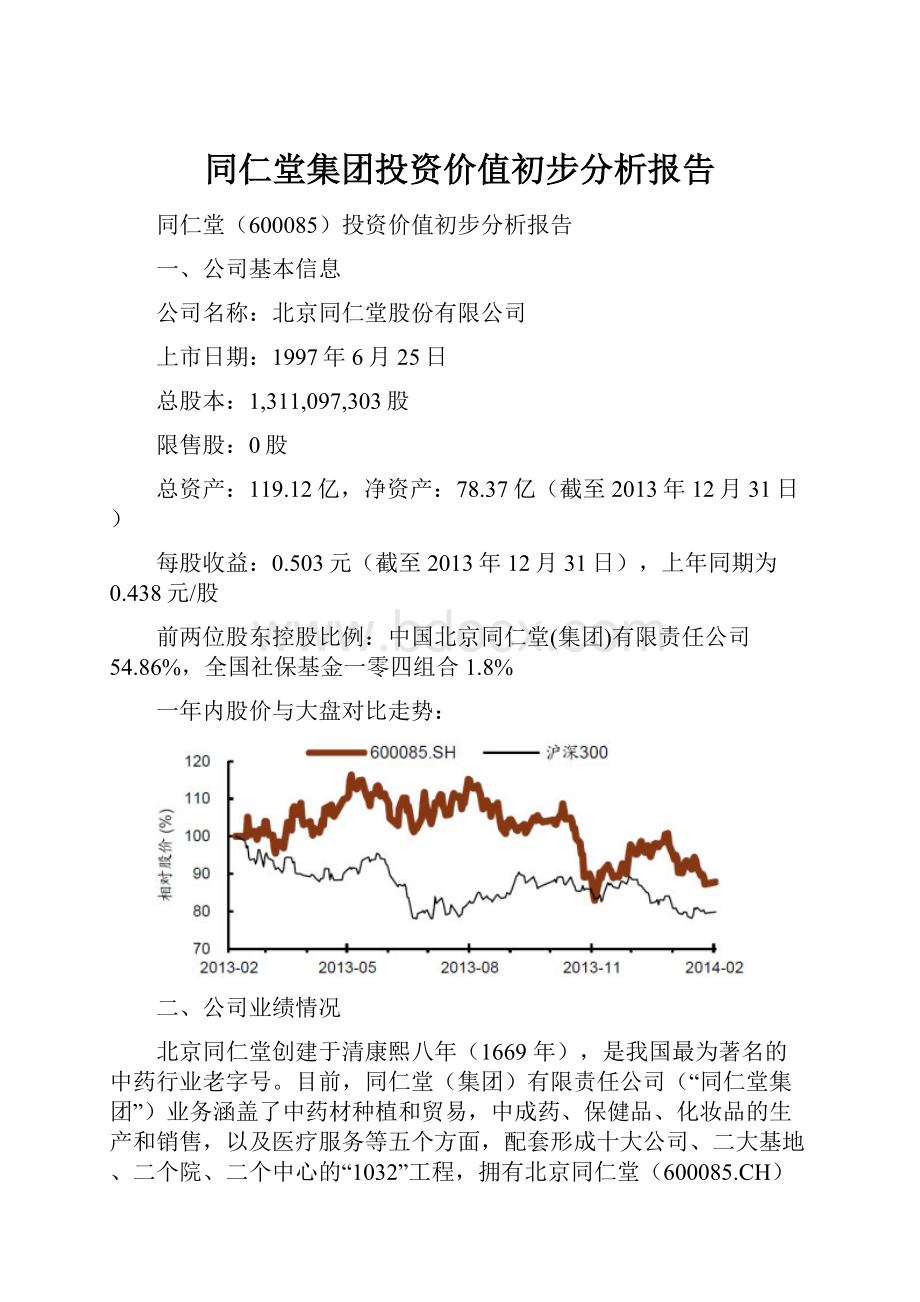

一年内股价与大盘对比走势:

二、公司业绩情况

北京同仁堂创建于清康熙八年(1669年),是我国最为著名的中药行业老字号。

目前,同仁堂(集团)有限责任公司(“同仁堂集团”)业务涵盖了中药材种植和贸易,中成药、保健品、化妆品的生产和销售,以及医疗服务等五个方面,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,拥有北京同仁堂(600085.CH)、同仁堂科技(1666.HK)和同仁堂国药(8138.HK)三家上市公司。

在海外16个国家和地区开办了64家药店和1家境外生产研发基地。

公司主要产品均为治疗性中成药,历来以“配方独特、选料上乘、工艺精湛、疗效显著“而驰名中外。

公司“十大王牌”和“十大名药”等因历史悠久、疗效显著而多次被评为国优、市优产品。

公司公布2013年报显示,公司净利润同比增长15.08%,6.56亿元,每股收益为0.503元。

营业收入为87.15亿元,同比增长15.94%。

报告显示,同仁堂营业收入增长的主要原因是,医药工业和医药商业的收入增长。

主要财务指标:

2013A

2014E

2015E

营业收入(百万)

8714.65

10283.28

12339.94

同比增速(%)

15.94%

18.00%

20.00%

净利润(百万)

656.01

808.20

1019.91

同比增速(%)

15.08%

23.20%

26.20%

每股收益(元)

0.50

0.62

0.78

市盈率(倍)

33.98

27.61

21.88

公司营业收入各板块构成

(一)一线产品

北京同仁堂产品众多,拥有丸剂、片剂、酒剂、散剂等28个剂型800多个药品文号,常用的有400多种,产品功能涉及祛风除湿、补益安神、儿科用药、心脑血管用药、感冒药、呼吸系统用药、妇科用药、消化系统用药等。

公司产品丰富,但相比云南白药、东阿阿胶、天士力等企业,缺少拳头产品。

一线产品单品销售最多的3个多亿。

除北京社区医疗市场稳定增长外,全国范围内产品主要通过OTC渠道出售。

目前公司销售规模过亿元的一线产品多为竞争性产品,生产企业较多,但同仁堂依然依靠卓越的品牌品质优势,成为同类产品中最受认可,规模较大的品种之一。

成为规模过亿的产品,主要归结于两个方面:

首先部分产品群众认知度较高,群众基础好,如大活络丸、牛黄清心丸、国公酒等;其次在部分品种上同仁堂采用了跟随策略,即其他企业大力宣传,同仁堂依靠卓越的品牌力后来居上,如乌鸡白凤丸、六味地黄丸、阿胶等。

同仁堂一线产品情况

公司

产品

规模

适应症

同仁堂股份

大活络丸

约2亿

祛风,舒筋,活络,除湿。

用于风寒湿痹引起的肢体疼痛,手足麻木,筋脉拘挛,中风瘫痪等

牛黄清心丸

约2.5亿

气血不足,痰热上扰引起胸中郁热,惊悸虚烦,头目眩晕,中风不语,口眼歪斜,半身不遂等

乌鸡白凤丸

约2亿

补气养血,调经止带。

用于气血两虚,身体瘦弱,腰膝酸软,月经不调,崩漏带下等

国公酒

约1.5亿

散风祛湿,舒筋活络。

用于风寒湿邪闭阻所致的痹病,症见关节疼痛沉重、屈伸不利、手足麻木

同仁堂科技

六味地黄丸

约3.5亿

滋阴补肾。

用于肾阴亏损,头晕耳鸣,腰膝酸软,骨蒸潮热,盗汗遗精

感冒清热颗粒

约1.5亿

疏风散寒,解表清热。

用于风寒感冒,头痛发热,恶寒身痛,鼻流清涕,咳嗽咽干

牛黄解毒片

约1.5亿

清热解毒。

用于火热内盛,咽喉肿痛,牙龈肿痛,口舌生疮,目赤肿痛

股份和科技均生产

安宫牛黄丸

约2.5亿

清热解毒,镇惊开窍。

用于热病,邪入心包,高热惊厥,神昏谵语;中风昏迷及脑炎、脑膜炎、中毒性脑病、脑出血、败血症见上述证候者

唐山营养保健

阿胶

约1亿

补血滋阴,润燥,止血。

用于血虚萎黄,眩晕心悸,心烦不眠,肺燥咳嗽

1.六味地黄丸

补肾可以调整人体整体健康状态。

六味地黄丸是一个滋阴补肾的千年古方,中药无毒副作用观念深入人心,加上平时的价格和可靠的功效,成为滋阴补肾类首选药物,无论是男人、女人、老人、儿童都可以使用六味地黄丸。

六味地黄丸当下消费者主要是中老年男性,由于职场压力、工作方式等原因,越来越多的年轻群体面临补肾需求。

上市销售的六味地黄丸接近700种,主要以浓缩丸为主,目前主要竞争者有北京同仁堂、湖南九芝堂、宛西制药仲景牌六味地黄丸。

北京同仁堂的六味地黄丸凭借良好的品牌认知度销量最好。

六味地黄丸收入增速

2.安宫牛黄丸

安宫牛黄丸由清热凉血解毒、泻火豁痰清心、镇惊开窍提神的药物组成。

与至宝丹、紫雪丹并称“凉开三宝”,并奉为三宝之首。

近年临床应用发现,安宫牛黄丸对脑外伤、重症肝炎、婴儿重症肺炎、流行性脑脊髓炎、乙型脑炎、有机磷农药中毒、蛇咬伤等导致的意识障碍与昏迷,均有十分显著的疗效。

同仁堂在安宫牛黄丸市场独占鳌头,北京同仁堂股份和北京同仁堂科技分别位居第一、二位,分别占有64.46%及15.84%的市场占有率,共占有80%的市场份额。

排在第3位的是哈药集团世一堂制药厂,占有5.14%的市场分额。

竞争对手对同仁堂的冲击非常有限。

市场上的安宫牛黄丸中多使用药用人造麝香、水牛角等来代替。

所有安宫牛黄丸生产企业中,唯有同仁堂被允许使用天然麝香。

林业局配额供应的天然麝香用量约为500公斤,约70%供给同仁堂,产品具备很强的稀缺性,因此具有自主定价权。

天然麝香、天然牛黄属于稀缺资源,预计未来价格继续上涨。

安宫牛黄丸需求稳定增长、成分独家,过去10年仅于2007年(仅未包裹金衣规格提价)和2012年两次提价,未来具备较为强烈的提价预期,收入受此驱动。

安宫牛黄丸收入增速

3.同仁牛黄清心丸和同仁大活络丸

牛黄清心丸和大活络丸丸亦属于同仁堂十大王牌,应用领域均为心脑血管类。

牛黄清心丸又称“局方牛黄清心丸”,是治疗风痰类疾病的经典名方。

大活络丸。

处方中包括有祛风湿药、补气药、养阴药、活血药、助阳药、芳香化湿药、温化寒痰药和芳香开窍药等十八大类50味药,在目前众多治疗风寒湿痹的中成药中,同仁大活络丸以其益气活血、祛风通络、熄风化痰的作用,脱颖而出。

牛黄清心丸和大活络丸允许在产品名前冠以“同仁”二字。

心脑血管疾病的市场规模和品牌美誉度保障了两个药品未来稳定的增长空间。

2012年,SFDA发布《关于加强含牛黄等药材中成药品种监督管理的通知》,要求38种临床急重病症用药可以将处方中的牛黄固定以体内培植牛黄或体外培育牛黄等量替代投料使用,但不得使用人工牛黄替代。

牛黄清心丸、大活络丸、安宫牛黄丸和西黄丸都在通知之列。

天然牛黄成本走高,未来有提价预期。

同仁牛黄清心丸、同仁大活络丸收入增速

4.乌鸡白凤丸

乌鸡白凤丸是中医传统的用于调经止带的名方。

同仁乌鸡白凤丸在北京零售市场占据近90%的份额,品牌溢价较为突出。

与雷允上同类产品相比,不同规格溢价为25%到65%不等。

与非品牌产品相比,最高溢价达3倍之多。

同仁乌鸡白凤丸是母公司销售额第4名的品种,近5年收入复合增长率为4%。

由于乌鸡白凤丸生产厂家众多,竞争激烈,且公司并未将销售资源向该产品倾斜,预计未来将维持比较低速但稳定的增速,以巩固原有市场为主。

乌鸡白凤丸收入增速

5.阿胶

同仁堂生产的阿胶系列分为清水胶和永盛合阿胶(药胶)两种,清水胶即普通阿胶块产品(与东阿阿胶和福胶产品类似),永盛和阿胶原名福字阿胶,属于极品阿胶,极品阿胶为阿胶中的上品,具备治疗气血两亏等药效。

公司产品除了阿胶块,还推出了包括百合阿胶粉、大枣阿胶粉、山楂阿胶粉、枸杞阿胶粉、复方阿胶浆等副产品,相对毛利率更高。

近期东阿阿胶两次提价,公司价格采取跟随策略,产品最近参照东阿产品有一定幅度提价,零售价达到898元/500g,销售暂时没有受到提价的影响。

鉴于强大的品牌价值和广告投入的加大,同仁堂阿胶未来仍具有提价空间,且有望从竞争对手中抢占份额。

公司于2011年投资约1.4亿元建设唐山新生产基地,计划将胶剂产能从原来的100余吨扩充至800吨,现工程基本完成,预计年底能通过GMP,14年能够投产,产能即将释放。

产能瓶颈解决后,有望出现量价齐升的良好局面。

(二)二线产品

公司的二线、三线产品数量众多,其中不乏疗效优异,竞争格局良好的潜力品种。

此外,公司积极开展研发,不断上市新品种,产品线进一步丰富。

如同一座待挖掘的宝藏,静候内、外条件成熟,发现价值、挖掘价值。

同仁堂二线产品概览

愈风宁心片

冠心苏合滴丸

琼浆药酒

愈风宁心滴丸

紫雪

局方至宝丸

大败毒胶囊

西黄丸

再造丸

壮骨药酒

知柏地黄丸

加味逍遥丸

京制咳嗽痰喘丸

塞隆风湿酒

贞芪益肾颗粒

百合更年丸

偏瘫复原丸

儿童清肺口服液

金匮肾气丸

乳核内消液

骨刺消痛液

消栓再造丸

板蓝根颗粒

生脉饮

狗皮膏

安神健脑液

气管炎丸

藏青果喉片

止渴降糖胶囊

皮肤病血毒丸

感冒软胶囊

感冒软胶囊

藿香祛暑(软胶囊)

牛黄降压片

公司增长较快的二线品种包括:

牛黄上清丸(清热解毒类)、调经促孕丸(妇科,仅5家拥有批文)、儿童清肺口服液(清肺化痰止咳,独家品种)、骨刺消痛液(祛风通络,活血止痛,独家品种)等,产品规模在5000万左右,不少是独家品种和自主定价产品,具备定价权或者提价空间,增速较快,有望在未来3-5年内成长为一线品种。

公司拥有大量潜力品种。

西黄丸,采用天然麝香、天然牛黄等珍贵原料制成,由防衰益寿丸和益肾强身丸两剂方药组成。

同安宫牛黄丸类似,西黄丸虽非独家品种,但是唯有有同仁堂产品可使用天然麝香,因此价格弹性大,同时适用症广,量价空间同时具备。

安神健脑液是独家品种,愈风宁心片仅6家拥有批文,牛黄降压丸仅3家拥有批文。

1870年修订的《同仁堂乐氏世代祖传丸散膏丹下料配方》收载了495个药方,其中有超过一半的配方至今从未公布过,这是同仁堂的巨大财富。

公司还致力于新品种研发和新剂型拓展工作。

5类新药巴戟天寡糖胶囊(郁乐胶囊)主治抑郁症,不同于其他传统产品,郁乐胶囊是天然植物单体新药,临床前景较好,主要针对医院渠道。

于2012年获批生产,目前处于探索进入医院终端的阶段。

2013年上半年6类新药清脑宣窍滴丸二期临床研究已经结束,在下半年启动三期临床。

剂型方面,公司开发服用方便的微型化产品,以适应不同消费群体需要、开发细分市场,同仁乌鸡白凤丸的小蜜丸、口服液等新剂型的推出就是典型代表。

三、公司分红情况

上市以来公司分红情况

分红方案(每10股)

送股(股)

转增(股)

派息(税前)(元)

2014

0

0

2

2013

0

0

2.5

2012

0

0

1.5

2011

5

10

3.5

2010

0

0

2.3

2009

0

0

2

2008

0

2

1

2007

0

0

1.5

2006

0

0

2.5

2005

0

2

2.5

2004

0

0

3

2003

0

0

3

2002

0

0

2.5

2001

0

2.77136

1.85

2000

0

0

2

1999

2

0

3

1998

0

0

3

四、公司估值

根据2013年报情况,公司2014-2016年每股收益预测分别为0.62、0.78、0.96元,对应PE分别为28、22、18倍。

五、投资亮点及风险分析

(一)投资亮点

1.“高收益现金”和“看涨期权”

在谨慎情景假设下,同仁堂未来几年将维持20%的业绩增速,丰富的产品储备和广阔的市场空间有望支撑估值。

在此情景下,同仁堂将成为稳健的“高收益现金”品种。

在乐观情景假设下,国企改革带来公司管理体制的改善、产品资源的开发利用和广阔市场空间的填补释放将为同仁堂带来巨大的成长空间,在此情景之下,同仁堂将成为爆发性“看涨期权”品种,公司价值具备巨大的提升空间。

2.营销改革与管理改革稳步推进

公司目前拥有100家经销商,仅覆盖一二线城市,潜在市场空间巨大。

前几大经销商拥有三个月账期,其他均实行现款现货或先款后货。

产能瓶颈导致营销改革缺乏动力。

2012年同仁堂股份融资约12亿元,2013年同仁堂科技融资约12亿港币用于生产基地建设。

2014年底产能释放为销售改革奠定基础的同时,也为销售改革添加了动力。

公司目前拥有388家药店,预计2015年底药店数量增加至600家。

预计2015年底,公司自有药店销售占比将提高至30%,未来长期将提升至40%。

同仁堂药品由于中间费用率底,导致医院销售占比较小。

目前同仁堂大部分药品日服用金额在3元左右。

低价药目录品种放开最高零售价后,产品涨价的同时提高期间费用率,从而带来医院销售提升。

2011年,公司推出管理层现金激励计划,为企业带来业绩释放的动力。

2011年和2012年复合增长29%,相比2009-2010年15%的复合增长提高14个百分点。

但该激励计划仍存在激励不足的问题,例如按照2011年29%的净利润增幅,理论提取比例可达6.5%,实际提取比例仅为0.95%。

未来存在较大的提升空间。

2014年初,公司完成管理层换届。

新管理层拥有海外子公司管理经验,期待新管理层更市场化的经营表现。

3、品牌和品种造就内在潜能

同仁堂作为中国传统中医药第一老字号,其品牌价值和品牌认知度是其他任何品牌无法比拟的。

巨大的品牌价值保障了其产品的后发制人的优势。

得益于品牌优势,其产品售价也高于其他优秀老字号企业。

同仁堂产品文号众多(800多种),产品梯队丰富。

拥有近200个独家品种,其中不乏大病种、大空间的独家品种、类独家品种。

公司在中药材种植、前处理、化妆品等业务上也有所拓展,全产业链布局、多元化经营彰显公司信心。

子公司同仁堂国药作为专业化海外平台,海外扩张才刚刚开始。

公司经营现金流充沛,应收账款周转天数较低,原材料价值具有上浮空间,分红率高,ROE表现优秀,财务指标在同类上市公司中表现突出,理应享受高估值。

经营性现金流/净利润对比

三年累计分红率对比

(二)投资风险

1、营销体系改革带来经销商体系的再次混乱;

2、贵细药材销售放缓;

3、市场环境不利,业绩不达预期;

4、反腐政策的进一步加强;

5、低价药目录慢于预期;

6、气候环境等因素造成中药材价格上涨过快。

七、估值分析

相对于2007年公司65倍的市盈率,目前估值27倍处于历史相对低位,估值风险已经大幅度释放,目前来看估值不高。

八、结论

同仁堂已过了原始积累阶段,逐渐进入医药工业和医药商业时代。

看好公司核心业务板块的内生增长和外延扩张,尤其是尤其是医药工业和医药商业的迅速壮大,建议积极关注。

升级会员

升级会员