巴西家具市场分析报告Word格式.docx

《巴西家具市场分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《巴西家具市场分析报告Word格式.docx(21页珍藏版)》请在冰豆网上搜索。

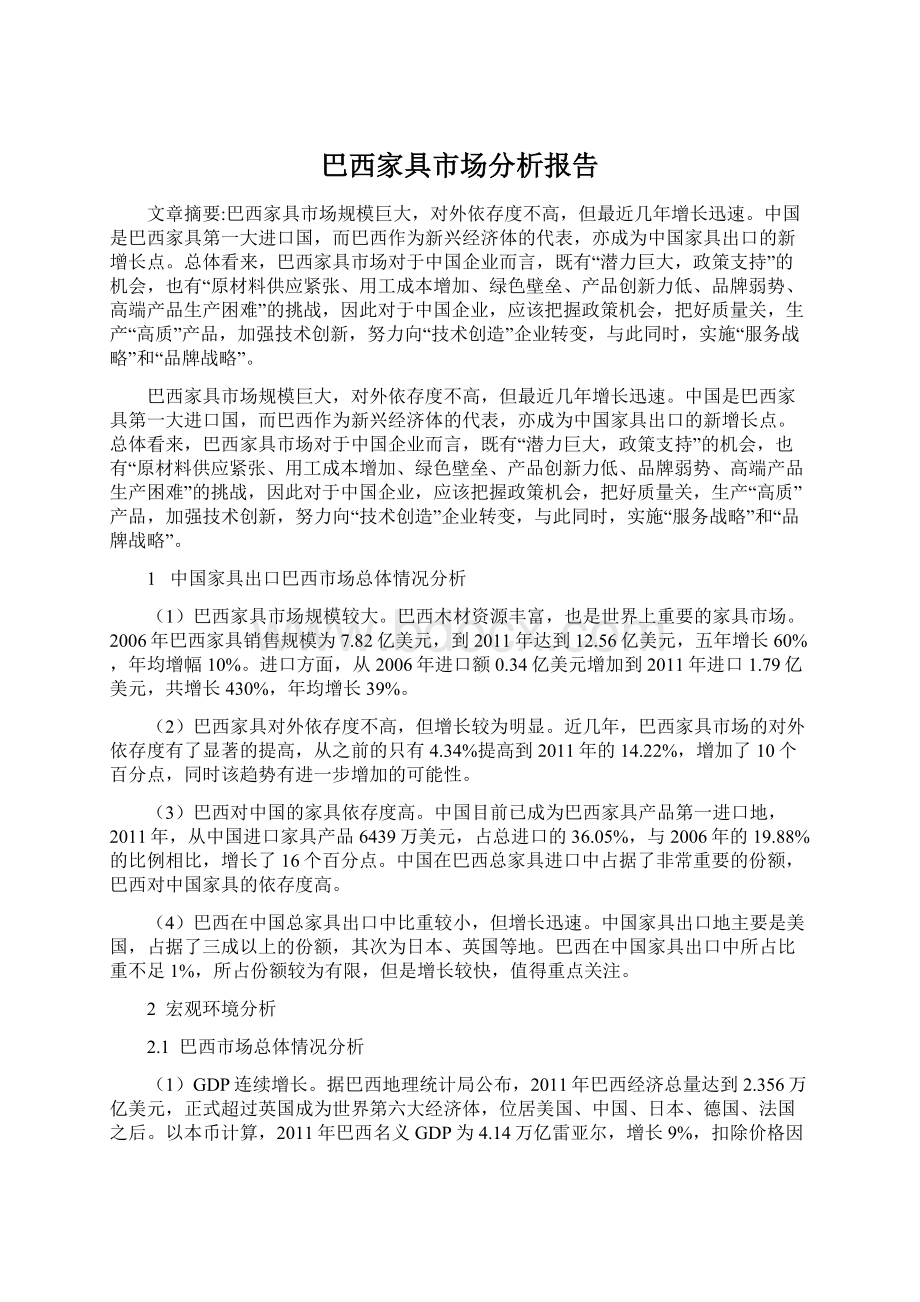

以本币计算,2011年巴西名义GDP为4.14万亿雷亚尔,增长9%,扣除价格因素后实际GDP增长2.7%。

以美元计算,GDP增长15.5%,得益于当年雷亚尔对美元升值5.1%。

图2-1

巴西2006-2011年GDP增长变化

①数据来源:

来自巴西地理统计局

(2)巴西本币升值明显。

09年以来,雷亚尔对人民币升值明显,累计已升值近20%,使中国出口巴西商品更有优势。

同时巴西也对中国进口商品采取提高关税等措施以应对汇率变化对本国产业造成的冲击。

例如,分体式空调关税18%提高到35%,自行车20%提高到35%,瓷砖15%提高到35%,同时对进口自中国的碳钢管每吨将征收743美元惩罚性关税,相当于比目前的价格提高80%。

(3)巴西国内通胀水平较高。

2011年CPI指数为6.5%,巴西央行基准利率保持在10%以上,抑制了2011年经济的增长。

预计,2012年信贷将会出现明显放松,再加上2014年世界杯和2016年奥运会的相继举办,对巴西未来GDP的增长将有较为明显的拉动作用。

(4)消费是巴西经济增长最主要的动力。

巴西总人口1.91亿,人均GDP达到1.2万美元,中产阶级已占总消费者的55%,并在有望2014年达到60%,显示出该国较强的购买能力。

消费是巴西经济增长最主要的动力,2010年贡献了GDP增长的69%,居“金砖四国”之首。

(5)中巴贸易额增长迅速。

据巴西外贸部统计,2011年巴西与中国双边贸易额达771亿美元,同比增长37%。

其中巴西从中国进口328亿美元,出口443亿美元,同比分别增长28%和44%,巴西顺差115亿美元。

中国是巴西最大贸易伙伴、第一大出口目的地和第二大进口来源地,美国和阿根廷分别排名巴西第二、三大贸易伙伴。

图2-2

2006-2011年巴西主要贸易伙伴贸易额变化

2.2

中巴政策分析

2.2.1中国生产及出口政策

(1)中国上调部分家具产品出口退税。

我国自2008年11月1日起先后四次上调部分家具的出口退税率,卧室、办公室、厨房木质家具、其他红木制等家具的出口税率由9%提高到13%,现在,部分家具产品的出口退税率提高到15%。

一系列鼓励出口政策的出台,提高了我国家具企业的国际竞争力。

(2)中国首部厨房家具行业标准出台实施。

2010年10月,我国首部厨房家具行业标准——《厨房家具技术标准》正式出台并实施。

新标准涉及厨房家具的尺寸及公差要求、厨房家具的外观要求、厨房家具的理化性能要求,以及厨房家具的力学性能要求等内容。

另外还有厨房家具的阻燃性能要求、厨房家具的防水性能、厨房家具的卫生要求和厨房家具的定义及名词术语的详细解释。

(3)中国儿童家具标准出台。

中国国家标准《儿童家具通用技术条件》已于2011年10月31日经国家质量监督检验检疫总局和国家标准化管理委员会批准发布,且将于2012年8月1日正式实施。

该标准适用于设计或预定供3岁~14岁儿童使用的家具产品,是儿童家具产品的通用技术要求。

该标准主要规定了儿童家具产品的结构安全要求、原辅材料中有害物质限量和阻燃性能等,产品(包括使用说明)的警示语标识,外观和理化性能等通用质量技术要求,以及试验方法和结果判评方法,使用说明,包装,储存运输等其它要求。

2.2.2巴西生产及进口政策

(1)巴西提高进口家具的关税水平。

2011年12月1日起,巴西政府将进口纺织品、鞋类和家具的关税从7.6%提高至9.1%。

此举将增加家具用品等出口到巴西的障碍。

(2)巴西国内家具行业生产情况。

巴西目前从事木材加工和家具生产的各类企业近3.1万家,企业主要以小型为主,几乎没有大型的家具制造商,大部分是为家族所有,从业职工90万。

巴西有丰富的木材原料,但巴西的家具制作行业并不与其所拥有的资源相匹配。

巴西是木材及木制家具的重要的生产国,除了出口材料木材之外,每年仍有不少的家具产品出口到世界各地,主要是美国、阿根廷等国。

(3)巴西国内家具销售情况。

巴西的家具销售市场竞争激烈,兴起的中产阶级对家具的创意等因素越加看中,成为选购家具的重要参考因素之一。

因此很多家具制造商在个性化、创意化的家具生产设计上投入资金。

2.3其他宏观环境补充

(1)绿色壁垒和反倾销风起云涌

金融危机的蔓延导致国外贸易保护主义重新抬头。

目前在中国家具出口的三个主要市场中,欧盟已经出台《欧盟木材木制品规例》和《新环保设计指令议案》,美国《消费品安全促进法》(CPSIA)法规第一阶段于2009年2月10日正式生效,对家具含铅量等安全指标提出了相关要求。

美国的《雷斯法案》使用范围也于2010年4月延伸至家具行业,日本等发达国家也将跟进。

与此同时,对华反倾销的趋势已经蔓延到部分发展中国家,2009年8月11日,伊朗宣布将对家具进口实施强制原产地认证,保护伊朗本国家具产品。

这些对原材料来源、环保、安全等方面的限制措施,将制约中国家具的出口。

3

巴西市场规模分析

3.1

巴西家具市场总体规模分析

图3-1

2006-2011年巴西家具总销售额变化

?

数据来源:

以上数据来自EuromonitorInternational的GMID数据库和巴西地理统计局

图3-2

2007-2011年巴西家具销售增长率变化

图3-1显示,近几年巴西家具市场总体保持着较为稳定的增长态势,从2006年的7.82亿美元增加到2011年的12.56亿美元,增长60.65%,年均增长10%左右。

其中,受危机影响导致2009年家具销量同比基本持平,之后在2010年有较大反弹,增长14.9%,2011年同比增长8.9%。

3.2

巴西家具市场对外依赖度分析

图3-3

2006-2011年巴西家具进口量与销量变化

来自联合国商品贸易统计数据库

图3-4

2007-2011年巴西总进口和总市场增长率变化

巴西家具进口市场保持着较快的增长,2006-2011年五年间,进口家具从2006年的0.34亿美元增加到2011年的1.79亿美元,共增长了4.3倍,年均增长39%,远高于总家具市场销售的增长幅度。

但是,进口家具额也受危机影响更大一些,2009年同比有所下滑,但是之后又快速反弹。

图3-5

2006-2011年巴西家具市场对外依存度变化

如图3-5所示,由于家具市场的进口增长远高于总体市场的增长,巴西家具市场的对外依赖度也有较高的发展,从2006年的4.34%发展到2011年的14.22%。

这主要是因为巴西本币近几年的升值较为明显,导致进口成本相比较于本国的生产有明显的降低,这增加了进口家具商品的销售,由于巴西本国的较为丰富的木材资源,因此巴西家具市场的对外依赖度未来保持相同增幅的可能性较小。

3.3

巴西对中国进口家具依存度分析

图3-6

2006-2011年巴西家具市场从中国进口额变化

图3-7

2006-2011年巴西从中国进口家具增长率及占比变化

近几年,巴西从中国进口家具额从2006年的674万美元增加到2011年的6439万美元,增长8.6倍,年均增幅57%。

总体上看,巴西从中国的进口增长率先抑后扬,从2007年的同比增幅达到147%逐渐下降为2010年的增幅16.48%,随后在2011年反弹至62%,如图3-7所示。

从中国进口在中进口中的比重,近几年也逐渐上升,从2006年的20%上升到2011年的36%,上升了16个百分点,显示出巴西家具市场对中国的进口依赖度逐渐升高的事实。

图3-8

2006-2011年巴西家具进口主要来源地变化

图3-8显示,巴西最主要的家具进口地为中国,2011年从中国进口6439万美元,占据着36%的市场份额。

其次依次为意大利、阿根廷、印尼、美国等地,2011年进口家具额分别为2103万美元、1865万美元、1593万美元、1005万美元。

前五大进口来源地2011年合计占据着73%的进口份额,显示出巴西家居进口市场相对集中。

3.4

中国对巴西出口家具情况分析

图3-9

2007-2011年中国出口巴西家具价值变化

图3-10

2007-2011年中国家具出口增长率

从图3-9和3-10可以看出,2011年中国共出口家具价值171.2亿美元,相比上一年增长5.95%,近五年平均增长率14.27%,其中,2011年中国出口巴西家具价值6259万美元,占总出口比例较小。

虽然如此,但相比较于2010年出口978万美元,2011年出口巴西家具增长达5.4倍,占中国总出口巴西比例也由之前的0.06%增长到0.37%,可谓爆发式增长。

虽然受2007-2009年经济波动的影响,出口巴西市场增长率有所下滑,但是危机过后增长率剧烈反弹,同时增长率和中国总出口增长率相比有巨大的优势,显示出巴西市场的巨大的增长潜力。

图3-11

2007-2011年中国家具主要出口地与巴西对比

图3-12

2007-2011年中国家具主要出口地与巴西增长率对比

图3-13

2007-2011年中国主要家具出口地出口份额对比

图3-13显示,美国是中国最主要的家具出口市场,2011年,占中国家具出口总量的32%,居于绝对主导地位,但是占比逐年下降,已从2006年的47.48%下降了15个百分点,显示出中国家具出口地对单一国家的以来正逐步减弱。

其次为日本和英国,所占比例相比较少,分别为6.05%和5,56%。

主要国家的出口增长率都较低,显示出这些国家的出口市场的饱和。

巴西在中国出口家具目的地中只排名42位,从增长率上来看,和其他国家相比,增长明显较快。

图3-14

2006-2011年中国家具出口南美主要国家变化

图3-15

2007-2011年中国家具出口南美主要国家增长率对比

图3-16

2011年中国家具出口南美主要国家份额

在南美市场,近几年中国对其主要国家的家具出口都有较大幅度增长,其中对巴西、智利出口增长尤其明显。

2011年对智利出口家具6197万美元,与2006年相比增长10.6倍,年均增长率60%,总量基本与巴西持平。

对秘鲁出口年均增长74%,但在总出口份额中占比有待提高。

巴西和智利是中国最大的南美出口市场,但是总出口量不大,仍然有待提高,市场潜力有待挖掘。

4代表性产品分析

根据GMC统计,目前家具行业中询盘量较大的产品包括写字台、床、椅子等产品,以下将予以详细分析。

4.1写字台市场情况分析

4.1.1巴西写字台进口情况分析

图4-1

2006-2011年巴西写字台进口额变化

来自联合国商品贸易数据库

图4-2

2006-2011年巴西写字台主要进口地份额

巴西写字台进口市场近几年保持较高的增长,尤其是在2011年增长尤其明显。

2006年巴西进口写字台价值44万美元,到2010年为105万美元,四年增长1.36倍,到2011年进口201万美元,同比增长一倍。

总体上讲,巴西进口写字台市场刚达到200万美元,市场并不算大。

中国目前是巴西最大的写字台进口地,2011年占据着19.42%的市场份额,并且近几年波动较大,2008-2010年份额分别为12.11%、44.94%和26.08%。

其次主要进口地包括德国和美国,2011年分别进口5.32万美元、19.82万美元,份额也有较大的波动。

显示出巴西市场目前进口写字台的量并不算大,因此还没有哪个国家在该块市场已有较为稳固的领导地位。

4.1.2中国写字台出口情况分析

图4-3

2006-2010年中国写字台出口额变化

图4-4

2006-2010年中国写字台主要出口地份额变化

图4-3显示,中国写字台出口近几年也有较为明显的增长,从2006年的4.12亿美元增加到2010年的7亿美元,年均增长14%,其中09年受危机影响同比下滑15%,达到5.18亿美元,其余时间都保持着增长的态势。

美国是中国最主要的写字台出口地,2010年占据着44%的市场份额,虽同2006年的50%相比下滑了7个百分点,然是仍然同第二大出口地的日本相比,优势明显。

日本占总出口的5.43%。

沙特阿拉伯占据着4.66%的出口份额,列第三位,2011年出口值达到3262万美元。

2011年中国向巴西出口家具产品88万美元,在中国总出口中所占比例不高,为0.13%,但是同2006年的3万美元相比,增幅巨大,并且巴西作为新兴市场,家具进口保持较快的增长,未来仍有巨大的上升空间。

4.2家具床市场情况分析

4.2.1巴西家具床进口情况分析

图4-5

2006-2011年巴西家具床进口额变化

图4-6

2006-2011年巴西家具床主要进口地份额变化

巴西家具床2011年进口1527万美元,同2010年的581万美元相比,增幅1.63倍。

2006-2010年巴西家具床市场也保持着稳固的增长态势,从2006年的308万美元增长到2010年的581万美元,四年增长273万美元,幅度为89%。

其中,中国、意大利、挪威分别列巴西家具床进口的前三位,2011年的份额分别为36%、20%、11.5%。

中国为巴西最大的家具床进口地,近几年在在总进口中的份额总体保持上升态势,从2006年的10%上升到2011年的36%,实际进口值从2006年的31万美元增加到552万美元,增长16倍,显示出巴西进口家具床市场的巨大的增长以及中国产品的竞争力强大。

4.2.2中国家具床出口情况分析

图4-7

2006-2010年中国家具床出口额变化

图4-8

2006-2010年中国家具床主要出口地份额变化

图4-7显示,中国家具床出口保持着基本稳中有升的态势,2009年受危机的影响,同比下滑8500万美元,降幅为4%,2010年有所反弹,2006-2010年共出口从18.34亿美元增加到26亿美元,增幅为41.62%,年均增幅9.1%。

美国作为中国最主要的家具床出口地,近几年所占份额逐年下降,从2006年的占比49.43%一直下降到2010年的占比只有30.77%,下降近20个百分点,但仍然保持着第一的位置。

其次为英国和日本,2010年份额分别为6.31%和6.28%。

巴西在中国家具床出口中份额有限,201年占据0.02%的市场份额,实际出口额为44万美元,但同2006年的7万美元相比,仍然有较大的增幅。

巴西作为重要的新兴市场,其发展潜力值得重点关注。

4.3家具椅子市场情况分析

4.3.1巴西椅子进口情况分析

图4-9

2007-2011年巴西椅子进口额变化

图4-10

2007-2011年巴西椅子主要进口地份额变化

巴西进口椅子市场近几年有较为明显的增长,从2007年的2.34亿美元增加到2011年的4.55亿美元,增幅为95%,年均增幅18%。

2009年受危机的影响同比下滑8200万美元,幅度为24%,之后受经济回暖影响,到2010年增长1.24亿美元超过2008年的高点,显示出巴西进口椅子市场长期看还有较大的增长空间。

中国近几年在巴西进口椅子市场中的份额不断扩大,从2007年的8.29%增加到2011年的25%,增长17个百分点,现已为巴西最大的进口椅子来源地,2011年进口值达到1.14亿美元。

其次为美国、德国,份额分别为21%、10%,同时美德所占份额近几年有下滑的趋势,德国表现尤其明显,两国同2007年相比所占份额共下滑17个百分点,同中国增加到份额相同,显示出中美德三国产品具有较强的竞争性,并且中国产品以其优良的品质和低廉的价格在竞争中处于优势的地位,如图4-10所示。

4.3.2中国椅子出口情况分析

图4-11

2007-2010年中国椅子出口额变化

图4-12

2007-2010年中国椅子主要出口地份额变化

从图4-12中可以看出,中国椅子出口近几年总体保持着上升的态势,从2007年的103亿元上升到2010年的149亿元,增加46亿美元,增幅为44%。

受危机影响2009年出口下滑12%,后2010年强劲增长28%超过2008年,成为新高。

美国是中国最大的椅子产品出口地,2010年占据着35%的市场份额,近几年基本保持稳定,2011年实际的出口额为51.93亿美元。

其次为日本和英国,2011年分别占比9.99%、9.28%,份额也基本保持稳定。

巴西作为重要的新兴市场,在中国总椅子出口中份额较为有限,2011年为0.7%,同2007年的0.2%相比,仍有较为明显的升幅,2011年的实际出口额为1.04亿美元,比2007年的0.21亿美元增长3倍。

5、中国家具出口巴西市场竞争力分析

5.1中国家具出口巴西市场机会分析

表5-1中国家具企业的进军巴西市场SWOT分析

机会

威胁

s

巴西家具市场潜力巨大

中国国内政策助长了家具产品出口

生态环境受到重视、原材料供应紧张

家具产业用工成本增加

可能遭遇绿色壁垒

优势

劣势

熟练劳动力多、生产效率相对较高

产业规模能力较强

产品创新力低、同质化严重

品牌建设薄弱

高端产品生产困难

(1)巴西家具市场潜力巨大

巴西家具市场规模大,增长迅速。

巴西的经济增长强劲,人均可支配收入大幅度增加,特别是中低阶层消费者的可支配收入增加,对家具的增加购买和更新换代趋势明显。

与同时,巴西是一个年轻的国家,因新婚添置家具使巴西家具市场潜力巨大。

(2)中国国内政策助长了家具产品出口

中国调高部分家具的出口退税率,与此同时,出台了多个家具的生产标准,这些政策的实施,整顿了中国的家具市场,提高了中国家具的质量。

5.2中国家具出口巴西市场威胁分析

(1)生态环境受到重视、原材料供应紧张

我国人均森林资源匮乏以及国家对森林砍伐的限制越来越严格,国内许多家具企业不得不大量从海外进口木材。

目前,我国是世界上最大的工业原木进口国,木材供需缺口越来越大。

但在国际市场上,越来越多国家注重对森林资源的保护,降低甚至限制木材出口量。

未来,木材工业将一步紧缺,价格会进一步上涨,原材料上涨将加大我国家具企业的成本压力。

(2)家具产业用工成本增加

廉价而丰富的劳动力是中国家具业保持成本优势的重要因素之一,但随着我国经济的发展,劳动力成本逐渐上升,这对于低附加值的家具业来说,其利润空间将被进一步压缩。

(3)未来可能会遭遇绿色壁垒

巴西的森林资源丰富,是世界上木质家具的生产大国。

近几年来,出口原材料到中国比重越来越大,与此同时,从中国进口制成品的比重也迅速增加,“中国制造破坏了巴西工业体系”的言论甚嚣尘上。

因此不管出于对巴西国内企业的保护,还是在当前国际上对中国家具产品的绿色壁垒,中国家具企业可能在不久的将来遭遇巴西家具进口的绿色壁垒。

5.3中国家具出口巴西市场优势分析

(1)熟练劳动力多、生产效率相对较高

我国家具生产、制造历史的积累了大量的熟练劳动力和能工巧匠,为我国现代家具行业的崛起提供了丰富的劳动力资源。

与此同时,随着我国家具企业逐步转向自动化和半自动化,生产标准化程度明显提高,对木材等原材料的利用率也大大提高,且逐渐形成了相对完善的行业配套体系。

(2)产业规模较大

目前中国是家具生产第一大国,家具产业规模较大,已形成相对集中的生产基地和完善的产品供应链。

由于产业规模能力较强,吸引了一大批熟练的、低廉的劳动力,制造成本相对较低。

5.4中国家具出口巴西市场劣势分析

(1)产品创新力低、同质化严重

现阶段,中国家具业的总体设计水平较为落后,家具原创性水平低,设计理念中缺乏主导设计思想以及民族的精髓,家具设计处于盲目模仿、简单跟风的阶段。

一些较大的家具企业生产的大多数家具产品主要以模仿欧美国家家具设计为主,有的企业甚至直接拷贝其家具的款式,而规模较小的企业则仿制中国国内较大企业的家具设计,同时同类家具企业之间还存在互相模仿的现象,产品同质化相当严重。

(2)品牌建设薄弱

目前

升级会员

升级会员