钢材市场分析Word文档格式.docx

《钢材市场分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《钢材市场分析Word文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

18532.96

8.4

床

万台

4.92

10.1

24.46

12.2

小型拖拉机

12.42

—9.1

163.61

0.8

汽车

万辆

61.92

28.4

326.14

30.6

钢质船舶

万综合吨

84-68

48.0

418.95

12.8

预计6月份经济增长状况依然良好,各项经济指标以较高水平

运行。

今年上半年,中国钢材出口承接去年下半年以来的强劲增长势头,增长水平又有提高。

据海关统计,1—5月份累计,全国出口钢材1267万吨,比去年同期增长35%;

出口钢坯206万吨,下降51.4%.o主要受到调低出口关税的传闻影响,5月份全国钢材和钢坯出口量急剧增力口,达到417万吨,环比增长近3成,同比增长54%。

预计6月份出口量依然不少,上半年钢材和钢坯出口量将达到或超过1800万吨,增长15%左右。

2006年1—5月钢铁产品出口情况单位:

万吨

品种

5月

同比(%)

1-5月

钢坯

68

15.3

206

-51.4

钢材

349

64.6

1267

35.1

其中:

板材

149

50.5

579

32.7

107

87.7

332

24.4

棒材

角钢及型钢

23

155.6

75

113.4

管材

9

28.6

41

31.5

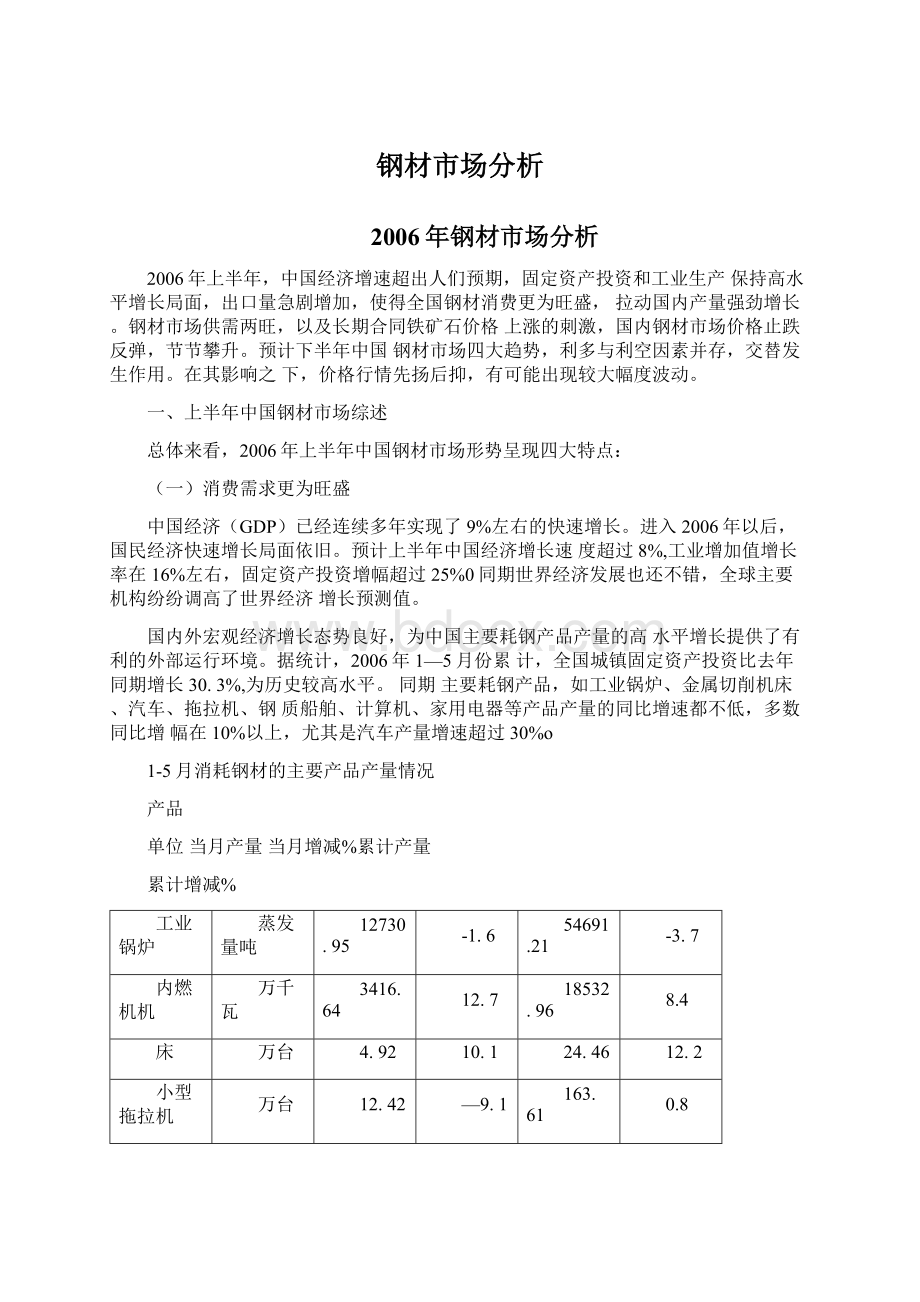

受其影响,上半年中国钢材消费需求更为旺盛。

根据相关数据

进行测算,2006年前6个月累计,中国全口径钢材消费量(含国内产量重复计算和出口,下同)接近2亿吨(折合粗钢万吨),同比增幅在

15%

以上,高出上年同期增长率至少2个百分点

(二)资源水平又有提高

2006年上半年,尽管钢材进口大幅下降,但由于国内新增产能

的集中释放,使得全国钢材新增资源增长率又有提高。

根据统计测算,

2006年1—5月份累计,全国钢材新增资源量(含钢材生产中的重复

计算,下同),为18834万吨,同比增幅为21%,高出上年同期增长率

2.5个百分点。

预计上半年钢材新增资源量达到或接近2.3亿吨,增长20%左右。

2006年1—5月钢材新增资源情况单位:

国内生产

进口

新增资源

当月

4023.30

27.1

146

—32.4

4169.30

23.3

累计

18059.79

24.6

774

—27.6

18833.79

21.0

新增资源的主要动力来自国内产量的强劲增长。

经过连续数年

的大量投资,钢铁产能迅速增加。

据统计,2006年前5个月累计,全国钢材产量18060万吨,比去年同期增长24.6%o其中5月份产量突

破4000万吨关口,增长27.1%,再次刷新历史纪录。

目前1个月的产量,就相当于上个世纪80年代1年的产量。

预计上半年钢材产量有可能达到2.2亿吨,同比增幅在20%以上。

主要钢材产品结构中,各类型钢、冷轧薄板、薄宽钢带、镀层板(带)、钢管等,同比增幅较大,高的超40%;

产品结构趋向优化。

值得注意的是,5月份冷轧薄板和热轧薄板同比增幅分别为82.5%和46.6%,均呈现“井喷”式增长态势,表明国内钢铁企业在该领域的产能较上年水平有了很大提高。

随着这些装置的陆续达产,自然会加大下半年的行情压力

由于中国钢材产品竞争能力的明显提高,对境外产品的依赖性不断

减弱,使得上半年中国钢铁产品进口量继续大幅下降。

据中国海关总署统计,2006年1—5月份累计,全国进口钢材774万吨,比去年同期下降27.6%,进口钢坯17万吨,下降73.4%o其中板材进口量649万吨,下降30.2%。

预计6月份进口量继续大幅下降。

2006年1—5月钢铁产品进口情况单位:

3

—76.9

17

—73.4

—27.6

121

-44.0

649

—30.2

8

-11.2

45

-1.0

角钢及型钢

4

-33.4

-40.2

0.0

42

-4.7

(三)净岀口量急剧增加

近些年来,中国钢材产品的综合竞争能力明显增强,主要表现为进口依赖性减弱,出口势头强劲,净出口量急剧增加。

这反映了中国在获取世界钢铁生产大国地位后,又在稳步地向钢铁生产强国靠近。

通过对上述进出口数据进行计算,1—5月份累计,全国钢材和钢坯的净出口量为682万吨,是去年同期净出口量的3倍。

其中5月份钢材和钢坯的净出口量为268万吨,比去年同期增长5倍多。

估计6月份钢材进出口形势不会逆转,因此,上半年钢材和钢坯的净出口量有可能达到900万吨,同比增长2倍多。

2006年1—5月钢铁产品净出口情况单位:

品种进口

同比(%)出口同比(%)净出口同比(%)

-73.4

189

-47.5

-27.6

493

总量

643

-29.1

1055

-3.3

682

300.4

注:

2005年1—5月钢材净进口133万吨

四、市场价格节节攀升

2006上半年,由于消费需求旺盛,高成本支撑,国际市场价格杨升的支持,尤其是前不久铁矿石涨价消息的刺激,全国钢材市场行情止跌反弹,节节攀升。

据商务部重要生产资料监测系统和蓝格信息公司数据显示,到今年5月末,全国30个主要城市的钢材价格比年初上升了27.6%o主要钢材品种中,6.5MM普通高线价格比年初上升19.4%,25MM螺纹钢上升了14.4%;

MM冷板上升了23.7%,20MM

中板上升41.6%;

3.0规格热卷上升39.9%。

从各月份价格水平来

看,呈现逐月攀升局面。

6月份全国钢材价格继续高位运行。

四、下半年钢材市场四大趋势

近些年来,国内钢材市场行情在波动中持续升温,供需两旺,价格屡创新高。

分析中国钢材市场升温的原因:

一是消费需求旺盛;

二是原材料成本提高;

三是资源性商品全球同步强劲上涨的带动;

四是投机资金的顺势而为。

从下半年的发展情况来看,上述利多因素并没有消失,有些还会增强。

比如,社会主义新农村的建设,以及更多的农村人口转换身份,进入城镇,不可避免地刺激中国钢材需求总量的进一步膨胀。

另一方面,随着钢材价格的节节攀升,一些利空因素亦在累积。

主要是国内钢铁产能增加较多,阶段性供大于求仍是今年钢材市场关系的主要矛盾方面等。

受到上述两个方面利多与利空因素并存的影响,预计下半年全国钢材市场将呈现五大趋势,并导致市场价格的较大幅度波动。

第一个趋势是市场需求依然旺盛。

没有迹象表明,下半年中国经济增长会出现很多减速。

预计下半年中国经济(GDP)增长速度将保持在9%左右,因而国内钢材需求的增长基础依然坚实。

同时,社会主义新农村的建设,也将成为刺激钢材消费增长的新因素。

预计全年钢材的全口径消费量(含国内产量的重复计算和出口)将超过4亿吨(4.2亿吨,去年3.7亿吨),比上年增长14%左右。

如果下半年下调钢材出口退税,钢材的出口需求会有所减弱,但难以改变整体钢材需求旺盛的基本格局。

因为中国钢材消费毕竟以内需为主。

第二个趋势是生产成本大幅增加。

上半年,国家有关部门相继调高了贷款利率、成品油价格,这些涨价因素更多地会在下半年的生产成本中体现出来。

目前中国钢铁企业与境外铁矿石生产商的价格谈判还没有结束。

但种种迹象表明,长期合同的铁矿石价格将进一步上涨,从而刺激国内现货矿石价格扬升。

此外,目前钢铁生产成本中偏低的工资成本、能源成本、水资源成本、物流成本和环保成本,在下半年,乃至今后若干年内都将逐步提高,从而导致钢铁生产成本的大幅增加。

可以说,今后一段时期内,中国钢铁行业将进入生产成本快速增长时期。

对此,钢铁企业要有充分的思想准备。

如果长期合同铁矿石价格扬升,并由于其他成本增加因素的推动,钢材价位有可能顺势上行。

第三个趋势是钢材净出口有增无减。

上半年中国钢材进口下降,出口增加的趋势在下半年还将延续,钢材净出口有增无减。

即使下半年国家出台下调钢材出口退税税率政策,但短时期内却会刺激钢材产品更大数量的岀口,对今年的钢材出口影响不是很大,更大的影响主要

在明年显现,如同去年调整钢坯退税政策的结果一样。

此外,钢材出口力度减弱后,国内资源压力增大,有可能导致境外进口量的更大幅度下降,使得钢材净出口依然不少。

预计全年钢材和钢坯的进口量低于2000万吨,出口量超过3000万吨,其净出口量有可能在1200万吨以上,比上年增长20多倍。

3000多万吨的钢材和钢坯出口量,表明中国将成为钢材出口大国,进入了全球钢材出口三强行列。

据有关数据,2003年,在世界主要钢材出口国中,中国钢材出口量排在第9位,2004年上升到了第6位。

从2004年全球钢材出口5强的排名顺序各来看,日本出口3480万吨,俄罗斯出口3040万吨,乌克兰出口2820万吨,德国出口2730万吨,比利时和卢森堡共同出口2350万吨。

预计2006年上述国家的钢材出口量不会有太多增加。

按照今年前4个月的出口势头,如果2006年中国钢材出口量达到或接近3000万吨,再加上数百万吨的钢坯出口,那么中国就有可能进入全球钢材出口三强,甚至排名更高。

2004年全球钢材出口8强排序表

出口国家

岀口量(万吨)

排序名次

日本

3480

1

俄罗斯

3040

2

乌克兰

2820

德国

2730

比利时卢森堡

2350

5

中国

2010

6

法国

1870

7

韩国

1500

3000多万吨的钢材和钢坯出口量,还表明中国钢铁产品的综合竞争能力明显增强,这反映了中国在获取世界钢铁生产大国地位后,又在稳步地向钢铁生产强国靠近。

虽然2006年中国钢材净出口增长速度惊人,并有可能跨入全球钢材出口三强行列,但与4亿吨的国内消费量相比,出口需求仅占中国钢材总需求的很少部分。

中国钢铁工业面向国内消费的局面不会改变。

第四个趋势是新增产能大量释放。

上半年钢材价格的不断上涨,极大地刺激了钢铁企业的生产积极性,并由于一些新增钢铁产能的陆续投产,下半年国内钢材产量增势依然强劲。

按照上半年已经实现的产量推算,全年钢材产量(含重复计算,下同)肯定会突破4亿吨,同比增幅不会低于15%。

其中钢带产量10000万吨,钢筋产量7600万吨,型钢产量3700万吨,钢管产量3100万吨,中板产量2100万吨,冷、热轧薄板产量1300万吨。

第五个趋势是市场价格高位运行。

一些情况表明,由于调高成品油价格,煤电价格联动,提高贷款利率,用工工资上涨等,下半年中国钢铁企业的生产成本会有较多增加,从而成为支撑下半年钢材价格高位运行的重要因素。

尤其是长期合同铁矿石价格的再次上涨,还会在短时期内推动市场行情的进一步攀升。

前不久宝钢宣布调高3季度的板材出厂价格,直接刺激了全国重要市场薄板价格的上涨,创下历史新高。

据有关资料,为了抵消铁矿石成本上升,国际钢材价格下半年也将上升

19%0

但是,我们也要看到,目前存在的一些不确定因素,如果转化为现实利空,将会对下半年的钢材市场行情,产生较大压力。

一是钢材出口退税政策的调整。

今年中国钢材岀口不会太少。

如果今后不出现大的意外情况,预计全年钢材和钢坯的出口量将超过3000万吨,跨入全球钢材出口三强行列。

中国钢材(含钢坯)出口量的迅速增加,不太符合总理办公会议限制'

‘高投入、高能耗、高污染、资源性出口”精神。

在这种情况下,有关部门出台降低钢材出口退税措施,就具有很大的可能性。

一旦实现了钢材出口退税的全面大幅度下调,钢材出口受到抑制,相当部分资源转向国内销售,必然要加大下半年的国内钢材市场压力。

二是人民币升值压力有增无减。

上半年人民币呈现小幅升值态势,并且首次突破8元整数关口。

预计半年外贸顺差和外汇储备保持增加局面。

受其影响,人民币的升值压力有增无减。

人民币的持续升值,将会在刺激钢材进口增加的同时,减少钢材出口,加剧国内钢材市场的供应过剩。

三是房地产新政可能减弱建筑钢材需求。

今年上半年,国内住宅价格继续大幅上涨,房地产投资同比增幅在20%以上,由此引发了“国六条”的出台。

预计房地产新政效应将在下半年有更多显现,过快增长的住房需求和房地产投资都将有所抑制。

,相对应的建筑钢材消费力度

亦会减弱

综上所述,下半年的中国钢材市场,将是利多与利空因素并存,交替发生作用。

在其影响之下,价格行情先扬后抑,有可能出现较大幅度波动。

一方面,钢铁企业生产成本的较多增加,支撑钢材价格高位运行,甚至受长期合同铁矿石涨价鼓舞,推动市场行情进一步上涨。

另一方面,上述不确定因素的存在,又使得市场行情感受到很大压力。

尤其是进入4季度后,新增产能大量释放、北方地区室外施工急剧减少,如果此时钢材进出口贸易形势逆转,政策效应与季节因素叠加,将导致阶段性供大于求局面更为严峻,从而压迫价格走低。

升级会员

升级会员