酒店成本与财务文档格式.docx

《酒店成本与财务文档格式.docx》由会员分享,可在线阅读,更多相关《酒店成本与财务文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

Netincome

百萬元

1999年

2000年

擴大銷售

節約成本

100

75

25

11

14

9

5

0.5

4.5

1.65

3.35

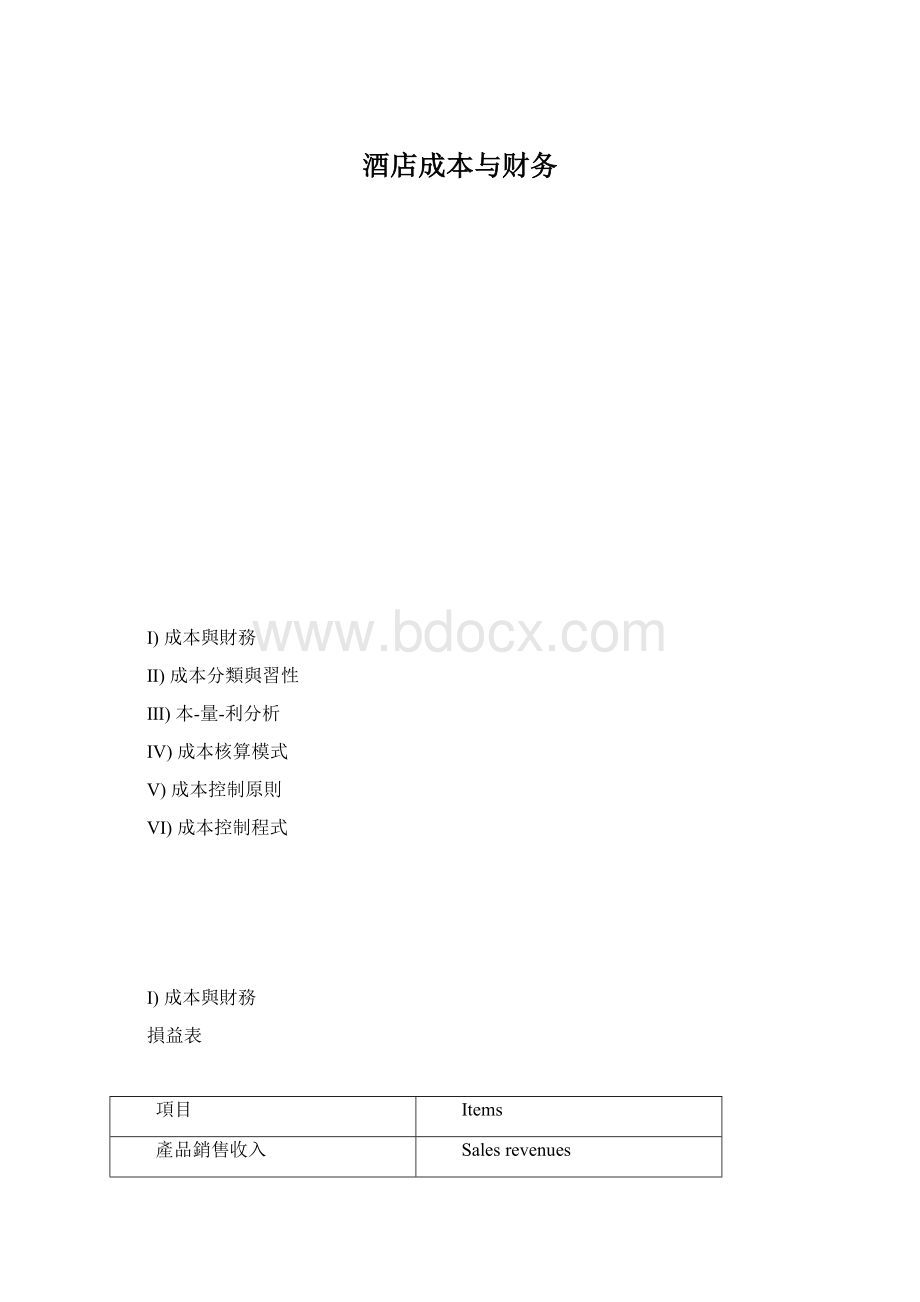

資產負債表

百萬元

資產

負債和所有者權益

流動資產

流動負債

現金

15.5

應付帳款

25.0

短期證券

3.0

短期負債

6.5

應收帳款

4.0

長期債務轉入流動負債的部分

2.0

存貨

16.5

稅金

12.5

流動資產合計

39.0

應付股利

1.0

不動產、廠房和設備

流動負債合計

47.0

建築物、機器設備

190.0

其他負債

6.0

減:

累計折舊

-19.5

長期債務

27.0

土地

5.5

負債合計

80.0

不動產、廠房和設備合計

176.0

所有者權益

其他資產

優先股

15.0

收款期在一年以上的應收帳款

8.5

普通股

45.0

其他

1.5

附加定繳股本

20.0

資產總計

225.0

留存收益

65.0

所有者權益合計

145.0

負債與所有者權益合計

Ⅱ)成本分類

•支出:

企業的一切開支及耗費

–資本性、收益性、營業外和利潤分配性

•費用:

支出中凡同本企業生產經營相關的部分都表現或轉化為費用

•成本:

費用按其與產品生產的關係劃分為生產成本和期間費用。

–生產成本:

生產過程中物化勞動和活的勞動耗費的貨幣體現

–期間費用:

與企業經營活動有關係但與產品生產無直接關係

–產品成本:

按一定的產品加以歸集和匯總形成的生產成本

按管理職能分類

•生產成本

–生產過程中為製造產品而發生的成本耗費,包括直接材料、直接人工和製造費用

•非生產成本

–非生產業務的耗費,如銷售費用、管理費用和財務費用

•該劃分使管理者更清楚企業不同經營行為的獲利能力及狀況

按時間歸屬劃分

•產品成本

–與特定產品的生產製造直接相關,它隨產品流動而流動,如果特定的產品銷售出去了,其成本就成為產品銷售成本與銷售收入配比;

如果特定的產品未銷售出去,則其成本將作為存貨結轉下期,可盤存成本由此而來

•期間成本(費用)

–隨時間推移而在某一期間發生的成本,並進入當期的損益,不結轉下期(不可盤存成本),與產品實體流動無關,不能直接歸屬於特定的產品,而歸屬于成本發生的生產經營持續期間(即為實現當期收入而發生的成本耗費)

•該劃分使企業當期損益的精確度更高

按歸屬的難易程度劃分

•直接成本(又稱可追溯成本):

–可以直接計入某特定產品的成本。

•間接成本(又稱不可追溯成本):

–不能直接計入某特定產品的成本

•該劃分使管理者更清楚與產品相關的成本專案,其最大用處在於更容易計算和判斷某產品的獲利能力

按成本習性劃分

•變動成本

–總額隨業務量總數成正比例增減變動的成本

•固定成本

–一定時期內和一定業務量範圍內,成本總額不受業務量增減變動的成本

•混合成本

–在實際工作中,成本總額隨業務量總數增減變動不成比例變動的成本(變動成本和固定成本的劃分一般比較困難)

•該劃分更易進行本量利分析,便於決策

Ⅱ)成本分類-成本習性

•成本總額對業務量總數的依存關係稱為成本習性,或稱成本性態或成本特性

•成本分類:

變動成本

•成本總額隨業務量總數成正比例增減變動的成本

•例如:

某商店以每件5元購進襯衣,並以每件10元銷售。

假定第一次購進襯衣1000件;

第二次購進襯衣2000件,第三次購進襯衣3000件。

變動成本與業務量之間有什麼樣的數量關係?

批次

業務總量(件)

購貨總成本(元)

購貨單位成本(元/件)

1

2

3

1000

2000

3000

5000

10000

15000

•兩點結論:

–業務量總數增加,相應的購貨總成本成正比例增加

–每一件襯衣的單價固定不變(單位變動成本是固定不變的)

•財務會計中的直接材料、直接人工、變動製造費用、營業稅等都屬於變動成本。

•基於變動成本的特性,要降低變動成本多盈利,著眼點不在擴大業務量,而在於降低單變動成本,如降低材料消耗量和商品進價等,因為變動成本總額的降低不會使單位產品的利潤或利潤率增加

成

本

金

額

(元)

固定成本

•在一定時期和一定業務量範圍內,成本總額不受業務量增減變動的影響。

•假定商店每月需支付房屋租金600元,其他條件不變。

固定成本(租金)與業務量之間有什麼樣的數量關係?

租金(元)

襯衣租金成本(元/件)

600

0.60

0.30

0.20

–業務量增加,租金不變

–當業務量不斷增加,固定成本總額保持不變時,每件襯衣的租金成本從0.60元下降到0.20元(單位固定成本隨業務量增加而減少)

•在財務會計中,房屋租金、保險費、廣告費、管理人員薪金、按直線法計算的固定資產折舊費等都屬於固定成本。

•根據管理行為能否改變支出數額可將固定成本分為約束性和選擇性兩種

–約束性固定成本-管理者的決策行動不能改變其支出數額的固定成本,如固定資產折舊費、管理人員薪金、租金、財產稅等,只要企業存在就必須開支,對企業有很大的約束性。

要降低只能從合理利用企業生產能力,提高產量或擴大產品銷量上著手,相對減少每個業務量所含單位固定成本。

–選擇性固定成本-管理者的決策行動可以改變其支出數額的固定成本,如廣告費、研究和開發費、推銷費、員工培訓費等,支出這部分費用對企業有好處,但支出數額可以根據管理者的決策而改變的。

要降低選擇性固定成本,除擴大業務量外,還應精打細算,厲行節約,杜絕浪費,從減少絕對額入手。

總成本及其模型

總成本=固定成本總額+變動成本總額

=固定成本總額+單位變動成本×

業務量

即y=a+bx

•本-量-利分析有假設前提

•本-量-利基本計算公式有兩類:

–計算保本點

–計算實現目標利潤

•保本點:

銷售收入總額與銷售成本總額處於同一點上的業務量水準(實物或額)

本-量-利分析圖解法基本型

業務量(件),x

價格提高但銷售量不變

現在情況

價格提高

2.5%5%10%

銷售額

總成本

60000

57000

61500

63000

66000

利潤

投入資本

投資利潤率

3000

20000

15%

4500

22.5%

6000

30%

9000

45%

價格提高5%銷售量減少

銷售量減少

不變10%20%

材料

人工

固定費用

36000

12000

56700

32400

10800

50400

28800

9600

15%

價格降低5%銷售量增加

銷售量增加

71250

45000

85500

54000

18000

0%

2250

11.25%

價格不變但銷售量增加

10%20%30%

39600

13200

72000

43200

14400

78000

46800

15600

4200

21%

5400

27%

6600

33%

長期與短期利潤計畫書,收集一切與產品有關的資訊(社會、科技、競爭對手等),以幫助你制訂利潤目標。

這其中當然包括單品的定價和利潤。

利潤目標和企業的過去與未來有親密的關係。

過去的利潤趨勢能證明企業的能力和幫助它來制訂將來的目標。

一個企業必須很清楚的瞭解價格、利潤和成本這3者之間的關係才能正確的制訂未來的利潤計畫書。

昨天固然重要,但明天比它還要重要!

價格,銷售量和成本

較高的固定費用需要較高的銷售量才能取得利潤,相反的較低的固定費用只需少量的銷售額就能獲得利潤,所有的企業必須考慮價格、銷售量和利潤這3者的關係。

1)定價與銷售量,一個較低的價錢能帶來較高的銷售額與目標利潤,如果不是的話怎樣定價才能帶來和目標符合的利潤。

2)根據以上的定價和銷售量,企業必須把牢牢地控制住約定的成本才能達到約定的利潤。

計算保本點的公式

•銷售收入=銷售成本

•單位售價×

保本銷售量=固定成本+單位變動成本×

保本銷售量

•保本銷售量=固定成本÷

(單位售價-單位變動成本)

•引入一個概念:

邊際貢獻,又稱邊際利潤,即銷售收入超過其變動成本的差額,有兩種表示形式:

一是單位邊際貢獻(即單位售價-單位變動成本),另一種是總額(即銷售收入減去變動成本總額),即保本點上的邊際貢獻總額等於固定成本總額

單位邊際貢獻

•保本額=單位售價×

保本銷售量或

•保本額=固定成本÷

邊際貢獻率

•邊際貢獻率=單位邊際貢獻÷

單位售價=邊際貢獻總額÷

銷售收入

計算目標利潤的公式

•銷售額-費用總額=利潤

•銷售額=變動費用+固定費用+利潤

•單位產品售價×

銷售量=單位變動成本×

銷售量+固定成本+利潤

•實現目標利潤的銷售量=(固定成本+目標利潤)/(單位售價-單位變動成本)=(固定成本+目標利潤)/單位邊際貢獻=盈虧平衡銷售量+純產生利潤的銷售量

•實現目標利潤的銷售額=單位售價×

實現目標利潤的銷售量=(固定成本+目標利潤)/邊際貢獻率

成本核算中心

直接成本

間接成本

原材料

?

銷售員的獎金

某個產品的模具

工廠廠長的工資

由於環境和管理模式的不同,成本核算主要有3大模式。

-傳統的總成本法:

如果企業的產品是帶有一定的標準化,並且處在一個競爭激勵的市場時。

-直接成本法:

如果企業細化市場,我們會注重邊際貢獻的概念。

-標準成本法:

主要用於由預算控制的企業,這種方法對產品標準化的程度要求很高。

成本

核算模式

根據性質

所有費用

總成本法

部分費用

直接成本法

根據計算時間

預定

標準成本法

實際

核算方法

優點

限制

•可以計算出總成本

•太複雜,太“沉重”

•不夠精確

•不能作為分析各種產品贏利能力的依據

保本點

變動成本法

•簡單

•方便

•更加“公平”地評估每一個產品

•不能算出每種產品的最終利潤

•目標的概念

•要求一個很穩定的系統

•主要用於製造業

•經濟原則-重中之重、根源責任人糾正措施、例外管理

•因地制宜原則-適合企業、部門、崗位和成本專案實際

•管理層重視和全員參與原則

–要求管理層重視支持、並制定客觀準確的成本控制標準,適當地激勵,並嚴格控制自身的責任成本

–要求員工養成節約習慣,關心成本控制的全部、正確理想成本控制的資訊,合作協作,降低成本

•循序漸進和堅持不懈原則

–成本控制是一專案長遠和短期相結合的管理活動

6.成本考核

5.成本分析

4.實施成本控制計畫

3.成本決策

2.成本計畫

1.成本預測

升级会员

升级会员