中国的奶粉市场如何进入高端.doc

《中国的奶粉市场如何进入高端.doc》由会员分享,可在线阅读,更多相关《中国的奶粉市场如何进入高端.doc(10页珍藏版)》请在冰豆网上搜索。

三十年河东,三十年河西。

可以说5年前似乎被人们遗忘的中国奶粉市场,经过这两年液体奶产品的严重同质化和残酷的价格战,却逐步进入了商家们的眼帘。

不少乳制品企业也已经开始扩大其奶粉生产线,甚至以前只做牛奶的企业都跃跃欲试做奶粉。

为什么会出现这种现象呢?

其实很简单:

一是乳制品企业需要生存,赚取更多的利润;一是奶粉市场的需求结构发生变化,高端市场需求猛增。

然而,笔者认为,“高枕”并非“无忧”,中国乳制品企业做高端奶粉并不是件容易的事情,必须要理性而慎重。

阜阳奶粉事件带来的变化

2004年4月发生的安徽阜阳婴儿奶粉事件,对很多商家们而言是“一堂”沉重的“课”。

尤其,诸多中小企业通过这场悲剧,学到了不少做企业的真理。

我们完全有理由相信,一个精明的商人肯定做梦都想赚钱。

因为,一个企业生存的最大目的就是要持续赚钱。

但需要提醒的是,赚钱的方法和手段必须在国家法律、社会道德和自身价值观范围内。

否则,生意的路程不会走太远,即将等待的可能就是手铐、监狱或死亡。

因此,自从阜阳事件以来,更多企业,开始注重产品质量,重视品牌建设,也更深刻地理解了社会责任对一个企业可持续发展的重要性。

所以,笔者认为,阜阳事件以后的中国奶粉市场最大的变化就是有序竞争。

以前靠低价渗透、虚假宣传的企业越来越少了,引进技术、提升品质的企业越来越多了;以前只顾眼前、不顾长远的企业越来越少了,注重战略、诚信经营的企业越来越多了。

无论是企业的自律性,还是市场的透明度,都有了很大的提升,中国奶粉行业从此迎来了一个新的竞争阶段。

乳制品企业正在面临着根本性危机

也许我们通过一场痛苦的悲剧,换来了相对有序的市场环境。

然而,对更多乳制品企业来讲,其实正在面临着更加严重的危机,那就是利润率的急剧下降。

如果不采取科学而果断的措施,即将导致的后果可能不堪设想。

那么,为什么会这样呢?

原因有三:

1、原材料上涨吞噬了不少利润。

按理说,乳制品刚进入市场时,其毛利率还算比较高的,尤其是超高温灭菌奶近乎暴利。

然而,近些年,由于原材料的不断上涨,不少企业的变动成本发生巨大变化,直接导致了单位毛利率的急剧下降。

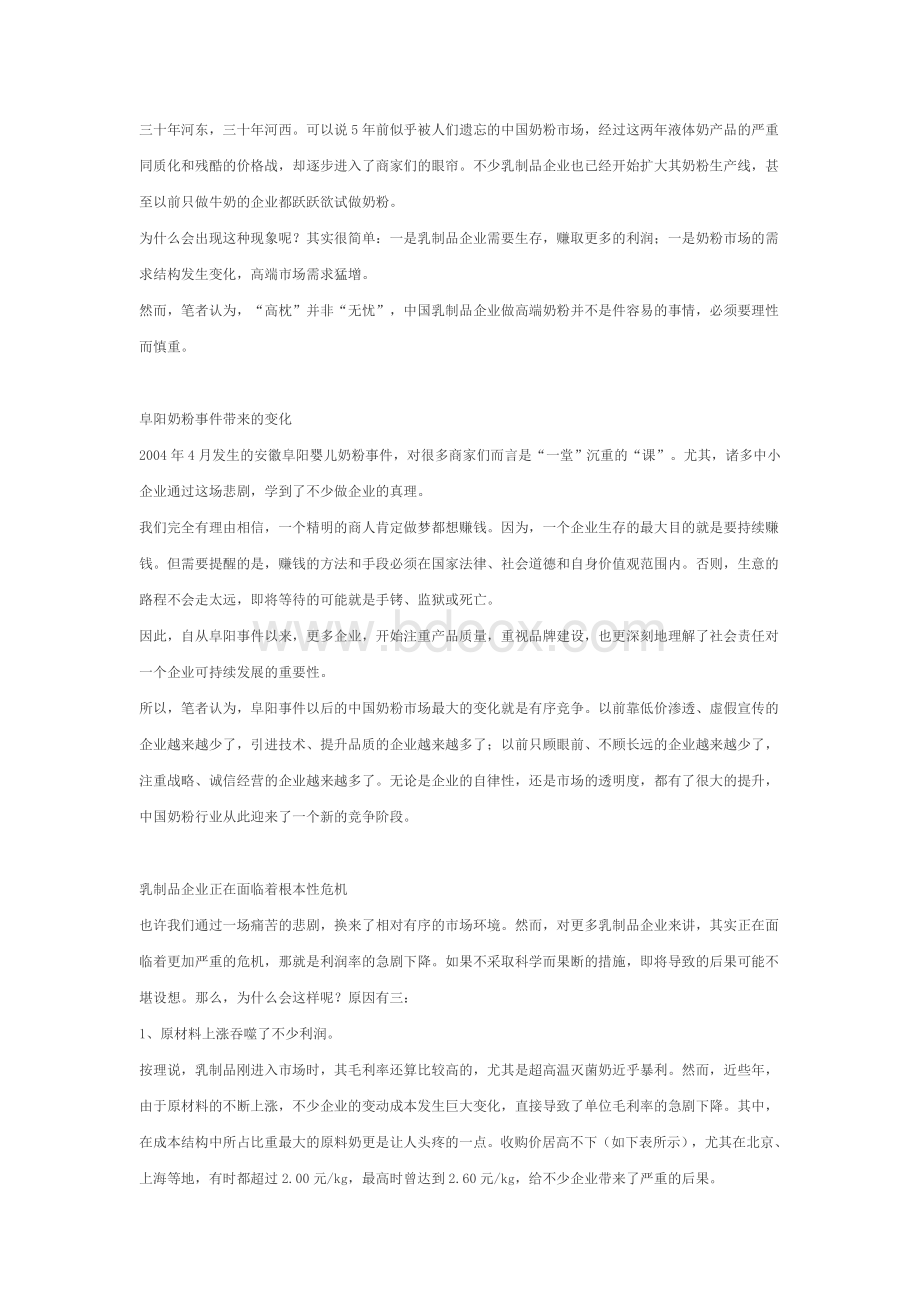

其中,在成本结构中所占比重最大的原料奶更是让人头疼的一点。

收购价居高不下(如下表所示),尤其在北京、上海等地,有时都超过2.00元/kg,最高时曾达到2.60元/kg,给不少企业带来了严重的后果。

近4年黑龙江、内蒙古、北京、上海等地原料奶平均收购价变化

地区

年份黑龙江(大庆地区)内蒙古(呼和浩特地区)北京上海

单位:

元/㎏单位:

元/㎏单位:

元/㎏单位:

元/㎏

2002年1.571.35NA2.20

2003年1.601.761.882.30

2004年1.801.751.81NA

2005年1.651.76NA2.20

注:

以上数据是一个年度的平均收购价,难免与实际价格有差距

2、价格战吞噬了不少利润。

对乳制品而言,这两年的日子真是不太好过,不但成本一路彪升,售价也毫不稳定。

以纯牛奶为代表的诸多产品同质化现象越来越严重,导致了各企业不得不拿出最后的“制胜法宝”,降价。

2004年可以说是乳制品行业价格战的高峰期,当时,1000毫升牛奶的售价可能比1000毫升的矿泉水还要便宜。

真是让广大消费者喝足了劲,过足了瘾。

但结果会怎样呢?

当然是企业利润率的不断下降了。

以伊利、光明为代表的大型企业,由于经营规模庞大、产品结构合理,可能在这场“战争”中还看不出有什么创伤。

但中小企业就惨了,不仅要赔钱,个别企业甚至到了“倾家荡产”的地步。

3、其它品类的扩张尚未形成规模。

雪糕、冰淇淋不赚钱,普通奶粉不赚钱,牛奶也不赚钱。

怎么办?

很多企业,尤其是大型企业早就涉足了其它品类,比如酸奶、乳酸菌饮料、功能奶、奶酪、生物制药等。

但令人担忧的是,少数企业的酸奶初具规模外,其它品类仍是微乎其微。

而且,酸奶市场也早被商家们盯住,很有可能即将成为新一轮的“恶战”阵地。

再说,目前所谓的酸奶其实也分好几类,比如基础酸奶、果味(粒)酸奶和功能性酸奶等。

其中基础酸奶的市场规模最大,其次是果味(粒)酸奶。

功能性酸奶的市场规模可以忽略不计。

但问题又来了,由于酸奶产品受保质期、冷链等诸多因素限制,毛利率仍然是个大问题,尤其基础酸奶的毛利率明显低于其它两类,甚至有些企业连20%都不到。

这就导致了“有市场的产品没有利润,有利润的产品没有市场”的尴尬。

奶粉企业走向高端的“是”与“非”

正因为乳制品行业面临这样一个可怕的危机,不少做牛奶的企业“回心转意”做奶粉,不少做奶粉的企业不得不向高端进军。

这是可以理解的。

但是,进入高端市场就意味着冒险,就意味着与国际品牌较量。

因此,我们必须认真地分析和研究,高端市场能够给我们带来什么样的机会和威胁。

1、高端市场的机会及进入高端市场的必然性。

中国奶粉市场经过漫长的发展,目前出现了典型的两级分化现象。

一是特殊人群对奶粉的性能和品质的要求变高,需求变大;一是大部分普通奶粉和低端的配方奶粉被液体奶替代。

前者主要体现在婴幼儿奶粉上。

呈现两种特征:

一是档次越高,增长率越高。

比如在2004年,售价100元/kg以上的婴幼儿奶粉销量增长率达到46%,销售额增长率更高达54%(如下表所示)。

当然了,高端奶粉基数小,所以增长率会很高,但我们再看30元/kg以下的奶粉,同期下降了73%,所以,可以肯定,婴幼儿奶粉档次越高,越容易被消费者接受。

从这一点也能够看出,消费者对品质和性能的要求越来越高了。

2004年中国不同档次的婴儿奶粉市场增长率

总体<=30元/KG30-50元/KG50-70元/KG70-100元/KG>100元/KG

销售量增长率2.4%-64.5%-19.5%2.3%23%46.1%

销售金额增长率26.6%-73.1%-8%19.1%33.1%54.3%

信息来源:

ACMAT0410

二是年龄段越大,增长率越高。

在2004年,一段和二段奶粉全国增长率分别为5%和2%,说明市场比较成熟了。

但三段和四段奶粉的增长率却分别达到了19%和36%,尤其四段奶粉的增长率创造了历史新高(如下表所示)。

这个数据表明,原来消费高端婴儿奶粉的消费者,随着年龄的增长并没有放弃对奶粉的消费,也并没有放弃对高端奶粉的消费。

2004年中国婴儿奶粉市场不同阶段奶粉销量及增长率

一段二段三段四段

2004年增长率5%2%19%36%

信息来源:

ACMAT0502

后者则主要体现在成人奶粉上。

如果我们看一组数据就会明白,2004年以全脂淡奶粉和甜奶粉为代表的成人普通奶粉和配方奶粉下降幅度都比较大,尤其,淡奶粉、甜奶粉、高钙奶粉和老年奶粉更为突出(如下表所示)。

其实,这种下滑现象早从2002年就开始了,只不过那个时候更多是甜奶粉而已。

2004年成人系列奶粉市场销售量下跌情况

全脂淡奶粉全脂甜奶粉高钙奶粉老年奶粉孕妇奶粉学生奶粉

2004年增长率-22.7%-15.5%-20.7%-18.1%-3.6%-7.0%

信息来源:

ACMAT0412

那么,在上面的两级分化现象中,如果说婴幼儿奶粉的高档化是奶粉企业进入高端市场的机会点,那普通奶粉被液体奶替代就是进入高端市场的必然条件了。

另外,还有一个值得注意的是,市场运作费用的提升。

走访过市场的人可能都注意到:

在多数KA店里,一个品牌的牛奶一天的销售额可能突破10000元,但同一品牌的奶粉却不到1000元。

但就卖场而言,绝不会因为你销量小而少收你一分钱。

这就说明,对整个乳制品行业而言,奶粉早就不是主流产品,规模不再是奶粉企业的核心优势。

这就要求奶粉产品的单位毛利率必须比牛奶要高。

否则,奶粉企业市场运作的能力都难以保持。

因此,开发高档产品,进入高端市场也算是不得已而为之。

2、高端市场的威胁及进入壁垒。

虽然我们口口声声地说,高端市场是中国奶粉企业要进军的方向,但必须要知道这个市场是龙争虎斗的地方,如果你的战略不当,进去后的日子也不会很好过的。

2003年初,罗兰贝格(上海)管理咨询机构给伊利提供咨询时,我还在伊利担任奶粉事业部战略总监。

当时,我们和他们也曾激烈地讨论过这个问题。

罗兰贝格的意见是,伊利没有机会进入高端市场。

当时我们还不服气,认为有什么不可以呢?

但事到如今,纵观中国奶粉品牌进军高端市场的崎岖之路,就会发现,当时他们的看法是对的。

原因有二:

首先是市场占有率。

我们都知道,雀巢、多美滋、美赞臣、惠氏等国际品牌都是做中高端奶粉的。

但他们目前的在总销售量已经很靠前了。

尤其在一、二级城市,他们的市场占有率已经名列前茅,甚至达到了寡头垄断。

高端市场在哪里?

就是集中在一、二级城市。

但是人家已经占满了,我们哪有机会呢?

高度的市场占有率至少可以说明两个问题:

高度的渠道占有率和高度的目标顾客重复购买率。

在这种情况下,你要进入,必须付出高于他们双倍,甚至多倍的投资才能获取和他们一样的东西,比如,卖场的陈列及推荐、消费者的关注及重复购买等。

这本身就是很大的威胁。

然后是品牌价值。

可以说,市场占有率是静态的,我们可以克服,也可以用中国人“特有的方式”去“搞定”它。

但是,品牌价值却不能一蹴而就,必须踏踏实实地去做很多工作。

因为,在消费者购买高端奶粉时考虑的主要因素中,不管在哪个城市,“品牌”已经排在第一或第二的位置,配方、口感、质量、包装、价格、口碑、宣传、促销和导购推介等因素都排在其后。

然而,我们的品牌和那些国际品牌相比到底有多大区别?

2003年我在伊利工作的时候,专门让AC尼尔森做过一次婴儿奶粉市场品牌价值评估。

其中,多美滋、雀巢等国际品牌的价值都高于本土品牌,甚至进入强势品牌区。

相比之下,我们的品牌却都落在了弱势品牌区(如下图所示,具体数据恕不奉告)。

2003年中国婴儿奶粉代表性品牌的价值表现

信息来源:

AC2003

笔者认为,这就是伊利“托菲尔”为什么三次进入高端市场,三次以失败告终的主要原因;也是三鹿“贝贝”两次进入,两次夭折的主要原因;更是完达山“育儿”系列和圣元“优博”系列等始终没有起色的根本原因。

本土品牌进入高端市场的最大壁垒就是品牌。

进入高端市场,审视在前,行动在后

谈了这么多进入高端市场的动机、机会和威胁,现在该谈如何进入的问题了。

在此,笔者的观点是:

审视在前,行动在后。

“审视在前”指的是,首先看看你的战略体系和战术体系有什么问题,想想该如何调整;“行动在后”则是,把这些调整后的战略、战术该如何踏踏实实地落实下去。

从逻辑上看,这好像是一句废话,但在实际操作中,不少中国企业却往往行动在前,审视在后;甚至只有行动,没有审视。

也因此而一次又一次遭受着市场经济的严厉“惩罚”。

1、目标市场的重新审视。

进入高端市场,不要简单的认为在奶粉中添加DHA、AA或活性双歧杆菌就可以了。

如果这样盲目跟进,你的产品很容易掉进市场陷阱,最后还是卖不动,以失败告终。

所以,一定要审视自己的目标市场,是否适合你。

如果适合,你有什么优势进攻这个市场?

如果不适合,你到底如何再选其它细分市场?

这些问题必须事前回答清楚。

当年,中国家电品牌进入高端市场时,开始也很盲目。

纷纷开发一些液晶电视、等离子和数字电视等。

后来突然发现,开发的这些产品与SONY、东芝和LG相比,还是卖不动。

怎么办?

后来以TCL为代表的企业把高端市场再度细分,并对品牌内涵和传播策略进行重新调整,在价格和性能差异上进行一场“游击战”(如音响电视、游戏电视等),效果却好了得多。

2、品牌架构的重新审视。

目前,本土奶粉企业进入高端市场,基本用三种方式:

要么采用独立品牌,如伊利的“托菲尔”;要么采用副品牌,如完达山的“育儿”系列;要么主品牌以“金装”的方式进入,如雅士利的“金装”婴幼儿奶粉。

这三种方式,从营销策略的角度,不能说哪个好,哪个不好。

但企业必须要认清哪种方式更加适合你。

一般情况下,要梳理好你现有品牌和未来品牌之间的相互关系(如下表所示)。

品

升级会员

升级会员