中国对印度制冷家电出口的挑战及对策论文Word格式文档下载.docx

《中国对印度制冷家电出口的挑战及对策论文Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国对印度制冷家电出口的挑战及对策论文Word格式文档下载.docx(24页珍藏版)》请在冰豆网上搜索。

中印贸易制冷家电影响因素对策

abstract

Asthedevelopmentofeconomicglobalization,thetradebetweennewcountriessuchasChinaandIndiaarebecomingmoreandmoreFrequent.thewidemarketofIndiaisalwaysattractivetoChinesecompany.Fortheindustryofrefrigerationappliance,theIndianmarkethavealowPenetration,aexpandingdemandandatropicclimatewhichmeansagreatpotential.ButforChinesecompanies,mostofwhichstartedexplorethismarketjustinthepast10years,therearesomedifficultscan'

tbeignored.Atfirsttheformerexplorer,suchasJapaneseandKoreancompanies,willhinderyoufortheirownbenefits.TheIndiagovernmentmaysetalotAnti-dumpinginvestigationsandeventheIndianconsumercanbesuspecttoChineseproducts.

ThisthesiswillanalysistheexportofChineserefrigerationappliance,summaisetheopportunitiesandchallenges,thengivesomeadviceforcompnies,industryassociationandChinesegovernment.

Keywords:

sino-Indiantrade,refrigerationappliance,influencefacrors,solution.

第一章绪论

1.1研究的背景及意义

作为人口仅次于中国的世界人口第二大国,印度市场近年来展示出了其诱人的潜力。

由于地处热带,这个拥有十亿人口的市场每年对制冷家电的需求量是不容忽视的。

但是,印度的家电自有品牌发展相当不好,技术较为落后成本又高,因此为外来企业提供了很大的获利空间。

面对国内市场的逐渐饱和以及目前中国国内家电滞仓严重的现况,对于中国制冷家电企业来说开发印度市场成了难以忽视的发展途径。

根据国家信息中心出口数据统计,2010年2月,中国国出口至印度的冰箱、空调等家电都呈现了同比大幅度增长,其中空调出口同比增长了超过10倍,印度成为中国第三大空调出口国,到2012年,印度家电市场整体规模有望超过160亿美元。

但是作为新的进入者,中国制冷家电企业在印度市场遇到了诸多问题与挑战。

长时间的“龙象之争”使的印度消费者在潜意识里对中国企业有着抵触,青睐度远不如其他外来品牌。

作为最早打入印度的外来企业,韩国企业多年来一直在印度制冷市场占有龙头地位。

因此,晚了韩国十年的中国企业要在这一市场站稳脚跟面临的挑战也愈发增多。

此外,印度家电市场自身竞争秩序的混乱,印度政府对华的高额关税以及中印文化差异等都有可能造成我国企业在印发展的障碍。

因此,本文将着重分析中国对印制冷家电贸易的现况,阐明中国企业在印度制冷市场面临的机遇与挑战,力求找到解决我国制冷家电企业在印遇到的诸多问题的对策。

1.2文献综述

印度制冷家电市场的巨大潜力一直以来都是非常吸引各国企业的,中国企业也不例外。

魏铭炎(2009)对印度家电市场现况进行了分析,指出:

印度市场的总容量非常诱人,但是其家电制造业尚处于初级阶段,有的产品尚不具有完整的产业链。

因此,从总体上看中印家电领域的贸易还有相当大的发展空间。

高扬(2011)通过2011印度家电与消费电子展分析印度家电市场,认为目前印度市场需求量暴增,但是消费者却呈现出倾向进口品牌与倾向低价格的两重分化。

对于中国企业来说,可以再高端市场主打品牌战,在低端市场将自身规模化生产和产品性价比的优势显现出来,打好价格战。

霍伟东(2005)对中国对印贸易进行了展望,认为在家电部分,印度自身的制造业正处于发展的初级阶段,人均家电拥有量相当低。

随着印度经济的持续增长与供电矛盾的逐步缓解,印度中下阶层生活质量的日益改善将不断为家电产品市场提供更大空间。

此外,就中国制冷家电企业自身来说,开拓印度市场这样的新兴市场也是非常重要的。

袁茂丰(2012)对中国家电产业近年来的起起落落进行了分析,指出:

依据近几十年历史数据,对于中国家电企业而言不管是价格战还是依靠国家政策扶持都不是长久之法,中国家电企业必须进行发展战略调整。

邱鹏(2011)探讨了提升我国家电企业国际竞争力的措施,指出:

考虑到国际油价高居不下,物流成本加大,应该加大对周边市场的出口以降低物流成本,同时要积极开拓俄罗斯、印度等内需潜力大、经济增长快的新兴市场。

龙华(2011)、胡兰(2005)认为当前金融危机尚未完全结束,我国遭遇欧美等发达国家贸易壁垒的时候,充满生机的新兴市场理应成为我们积极开拓的外贸新天地。

而作为世界上人口仅次于我国的发展中国家,印度近年来已成为世界上经济增速最快的国家之一,具有巨大的市场潜力,印度市场应是我们重点开拓的出口市场之一。

但是在对印度制冷家电出口过程中,中国企业遇到的挑战也是非常严峻的。

姜凝(2012)对印度高低端家电市场进行了分别分析,指出:

中国企业进军印度制冷家电市场在高端市场将会面临日韩围剿而在低端市场则必须应对混乱的市场秩序,另外相对于高价的空调制冷小家电更受印度老百姓欢迎。

但是受制于本地冰箱和空调企业配套不完善,印度大部分冰箱和空调采用的压缩机都采购自中国。

权衡(2012)对制约中国商品进入印度市场的原因进行了系统论述,特别指出了印度的高关税(家电为20%)、对华频繁倾销调查、民众对国货的盲目支持、出于“龙象之争”而存在的对华高度警惕性对两国贸易发展的制约。

倪香芹、王晓莹(2006)分析了中印贸易的积极与消极因素,特别提出现行贸易通道问题制约着两国贸易的发展。

阮经之(2012)对中印双边贸易摩擦问题进行研究,认为虽然印度对外贸易量不大,却是世界上采取贸易救济最为频繁的国家,双方贸易中中方顺差大与互信不足,印度自身就业压力等都是造成摩擦的原因。

面对对印出口的一系列问题,中国制冷家电企业应该积极应对。

葛一波、林巍(2009)对中印09年以来贸易逐步趋冷的原因进行了分析,指出:

中印贸易规模远未达到应有的水平,中国企业应该主动了解印度投资和合作环境,加大科技投入,提高产品科技含量,增加产品国际竞争力,实现错位竞争、优势互补的差异化发展。

周康(2012)对韩国LG与三星以及中国TCL在印度的发展进行了分析,指出:

韩国企业的成功模式有三点非常明显:

较早进入,长期投入以及本土化经营。

中国企业若要进入这一市场必须忍得住长期亏损。

霍伟东(2005)认为我国企业规避贸易风险的策略应该包括避免转口贸易、付款方式以即期信用证为主以及积极应对繁琐的审批过程和严厉的反倾销措施。

木梓(2003)认为扩大家电产品对印度出口要熟悉运营规则。

通过对以往文献的阅读,我发现之前的研究往往从宏观入手讨论中印贸易的发展与问题。

就算进行细分,也只细分到家电这一相对较宽泛的部分。

因此我想在本文中着重对制冷家电这一部分进行分析研究。

1.3论文研究的内容及主要技术路线:

第一部分:

中国对印制冷家电出口的基本情况及印度市场分析。

本部分主要运用文献研究法。

通过对近年来中国对印家电贸易量数据的分析,掌握中印家电贸易发展的大体趋势。

然后通过查阅大量资料掌握其在印度市场的发展条件。

最后通过对中国商品在印度市场的发展情况进行了解,分析其主要商品、影响力、及潜力等信息。

第二部分:

中国对印制冷家电出口面临的机遇与挑战。

本部分主要运用描述性研究方法。

通过近年来华企对印出口时遇到的问题进行归纳总结,找出影响中国制冷家电对印出口的主要问题以及潜在机遇。

并从文化、政策、消费者、竞争者方面对这些挑战进行说明。

第三部分:

影响中国对印制冷家电出口的因素。

本部分主要运用经验总结法。

通过对第二部分提到的挑战进行分析,找出找出这些挑战的原因,在对这些原因进行深入分析,找到具体影响因素。

第四部分:

中国对印制冷家电出口中遇到挑战的对策。

本部分主要运用经验总结法和思维方法。

结合实际案例与以往经验,针对对第二部分找到的造成挑战因素提出具体的解决方案。

1.4预期达到的目标

从制冷家电出口入手,具体分析这一类产品进入印度市场会遇到的问题与挑战,并结合印度自身气候、市场、技术水平、消费需求等对于这类产品独特的倾向与要求,找出中国制冷家电企业开发印度市场的对策。

第二章中国制冷家电产品的基本情况及印度市场分析

2.1中印制冷家电贸易发展状况

中国与印度的贸易交往可以说是源远流长,古来有之。

近年来同样拥有新兴经济体与金砖四国成员的双重身份的两国在贸易往来上更为密切。

但是中印两国的贸易表现出了与政治的高步同步性,随着中印政治关系的逐步紧密,经贸关系也经历了恢复发展的过程。

从1984年两国承诺给予对方最惠国待遇,到2003年6月随着《曼谷协定》的签订而来的更为优惠的协定汇率,再到2010年金砖国家合作机制的初步形成,中印贸易可以说在以惊人的速度成长着。

2010年,中印贸易额达到了500亿,中国顺利成为印度第一大贸易伙伴。

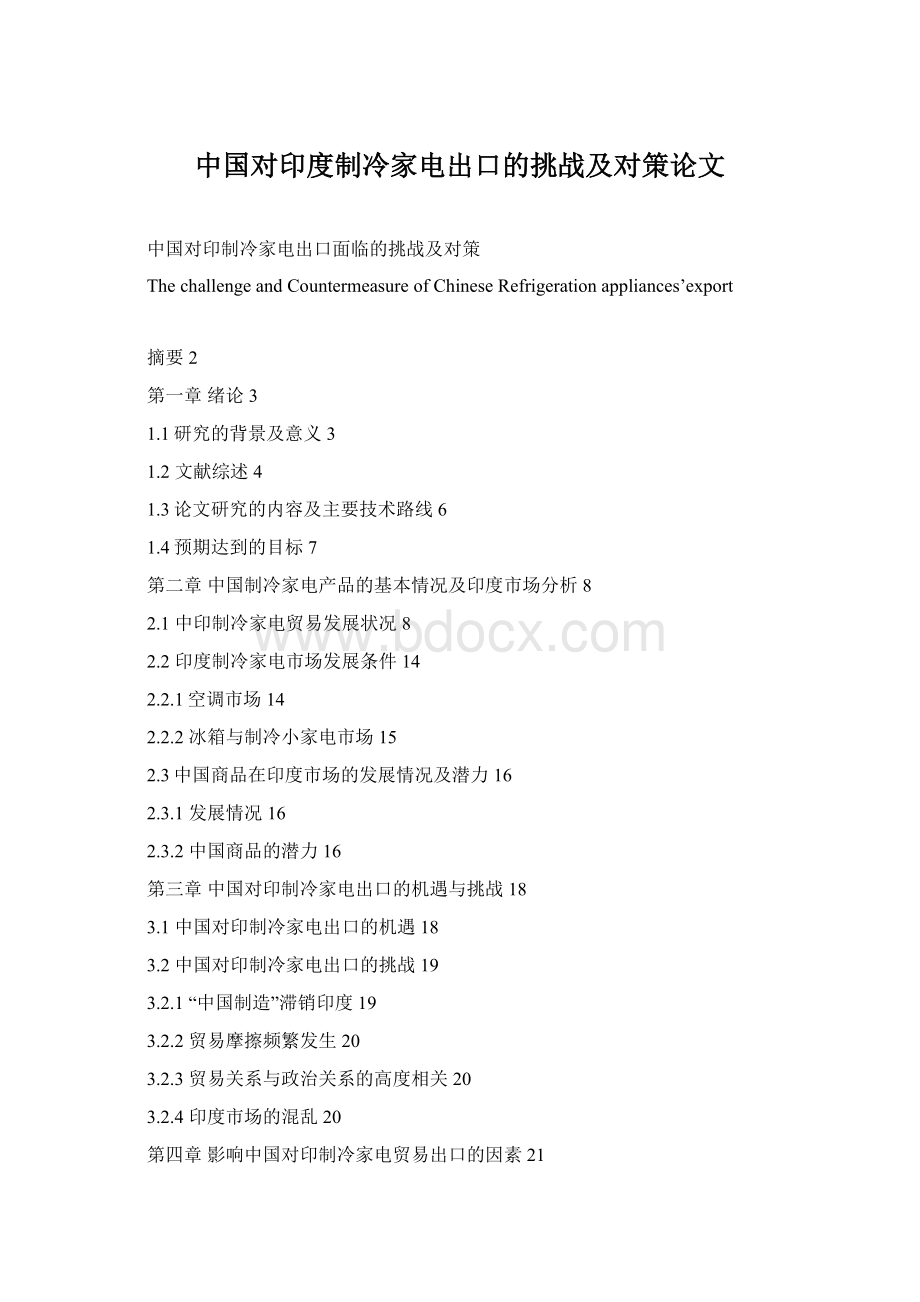

图2-1

印度自主要贸易伙伴进口额(2012年)

金额单位:

百万美元

国家和地区

金额

同比%

占比%

总值

489,283

5.2

100.0

中国

53,941

-2.5

11.0

阿联酋

37,780

6.0

7.7

沙特

32,859

16.0

6.7

瑞士

28,908

-8.4

5.9

美国

24,179

3.2

4.9

伊拉克

19,295

10.1

3.9

科威特

17,854

21.9

3.7

卡塔尔

16,239

43.9

3.3

德国

14,961

-2.1

3.1

尼日利亚

14,043

2.1

2.9

印度尼西亚

13,986

-0.1

2.8

韩国

13,738

10.5

伊朗

13,454

16.8

澳大利亚

12,793

-4.7

2.6

日本

12,500

11.6

表格来源:

商务部2012国别报告

从图2-1中可以看出,2012年印度的贸易总额为4892.83亿美元,同比增长5.2%,从中国进口额为539.41亿美元,占印度进口总额的11%,为印度进口第一贸易伙伴,比位居第二贸易伙伴的阿联酋(377.8亿美元)多161.61亿美元,超过日本(125亿美元)的四倍。

从图2-2中可以看出,中国占印度2021年进口总额的份额超过了韩国(137.38亿美元)、伊朗(134.54亿美元)、澳大利亚(127.93亿美元)和日本(125亿美元)的总和。

但是从贸易额的增长速度来看,中国去年同比下降2.5%。

而同一时期卡塔尔、科威特、日本、伊朗等国的对印出口额都有15%以上的增长,其中卡塔尔的对印贸易增长额更是达到了43.9%的惊人速度。

而作为印度第二大贸易伙伴的沙特的出口额去年也有了6%的增长,占去年印度进口贸易总额额7%。

图2-2

印度自主要贸易伙伴进口额扇形图(2012年)

资料来源:

编者整理

由以上分析可知,自2010年中印贸易额突破500亿大关,中国顺利成为印度第一大贸易伙伴以来,中国连续三年稳居印度最大商品出口国的位置,相比于美国、德国、日本等国拥有绝对优势。

2012年更是领先印度第二贸易伙伴161.61亿美元的出口额,中国商品在印度市场的潜力相当可观。

但不可忽视的的是去年印度自中国的商品进口额出现了下降趋势,虽然幅度轻微,但是中国企业必须提高紧惕积极应对,保证我国商品在印度市场的地位。

制冷电器是用于冷冻、冷藏物品和制作冷饮料的一类家用电器。

主要有冰箱、冷冻箱、冷饮机、冰淇淋器、制冰机等、它们的HS编码一般属于HS84(机器及机器设备)[资料来源:

中国海关网上服务大厅]。

2012年印度的进口商品中HS84章产品为仅次于HS27(矿物燃料、矿物油及其产品;

沥青等)与HS71(珠宝贵金属及制品;

仿首饰;

硬币)的第三大进口商品类,贸易额达到363.25亿美元,比2011年的355.25亿美元同比上涨2.3%,占去年印度总进口额的7.4%。

根据商务部国别数据显示,印度HS84章产品的主要进口国有中国、德国、日本、美国、韩国、意大利(如图2-3)。

其中来自中国的进口额为233.47亿美元,同比增加1.4%,占总进口额的35.4%,高于排名第二的德国170.6亿美元,毫无疑问的成为印度机电产品的最主要来源国。

图2-3

印度进口的HS84-85:

机电产品主要来源(2012)

单位:

23,347

1.4

35.4

6,287

-5.9

9.5

4,959

5.2

7.5

4,794

1.9

7.3

3,530

-8.7

5.4

意大利

2,275

-9.5

3.5

如图2-4所示,在2012年印度自中国进口主要商品构成中HS84章商品为仅次于HS85(机电、电气、音像设备及其零附件)的第二大进口商品。

去年贸易额达到102.48亿美元,比2011年的98.05亿美元同比上涨4.5%,占去年印度自中国总进口额的19%。

超过了印度总进口量最大的HS27(矿物燃料、矿物油及其产品;

硬币)。

图2-4

印度自中国进口主要商品构成(章)(2012年)

HS编码

商品类别

2012年

上年同期

章

55,299

-2.5

100.0

85

电机、电气、音像设备及其零附件

13,100

13,225

-1.0

24.3

84

核反应堆、锅炉、机械器具及零件

10,248

9,805

4.5

19.0

29

有机化学品

4,609

4,084

12.9

8.6

98

特殊商品

4,334

4,412

-1.8

8.0

31

肥料

2,625

2,633

-0.3

4.9

72

钢铁

1,690

1,974

-14.4

3.1

73

钢铁制品

1,423

1,456

-2.3

2.6

71

珠宝、贵金属及制品;

硬币

1,274

1,818

-29.9

2.4

39

塑料及其制品

1,268

1,214

4.4

90

光学、照相、医疗等设备及零附件

1,096

917

19.5

2.0

87

车辆及其零附件,但铁道车辆除外

1,033

1,007

2.5

27

矿物燃料、矿物油及其产品;

沥青等

819

1,447

-43.4

1.5

89

船舶及浮动结构体

717

1,388

-48.4

1.3

28

无机化学品;

贵金属等的化合物

699

742

-5.8

38

杂项化学产品

617

602

1.1

94

家具;

寝具等;

灯具;

活动房

557

519

1.0

76

铝及其制品

501

474

5.9

0.9

69

陶瓷产品

485

494

-1.7

59

浸、包或层压织物;

工业用纺织制品

433

420

3.2

0.8

32

鞣料;

着色料;

涂料;

油灰;

墨水等

356

347

0.7

40

橡胶及其制品

326

459

-29.0

0.6

95

玩具、游戏或运动用品及其零附件

319

303

54

化学纤维长丝

314

370

-15.3

50

蚕丝

302

315

-4.3

48

纸及纸板;

纸浆、纸或纸板制品

292

349

-16.4

0.5

70

玻璃及其制品

278

270

2.7

60

针织物及钩编织物

274

244

12.3

74

铜及其制品

233

252

-7.6

0.4

64

鞋靴、护腿和类似品及其零件

225

206

9.3

83

贱金属杂项制品

220

192

14.5

以上合计

50,665

51,937

-2.4

94.0

印度对中国的HS84产品的进口额自2005年起持续呈现上涨趋势,自2005年的18.357亿美元到2012年已近达到102.48亿美元,增长率达5.6倍。

但是上涨幅度波动较大。

其中2006年增长率达到峰值68.06%,之后增长速度持续下降,2009年达到最低点1.4%,然后开始回升。

2012年的增长率为4.52%(如图2-5)。

图2-5

由此得出,中国HS84产品在印度市场的占有度非常可观,领先其他国家很多,且呈现进口额持续上升趋势。

制冷家电产品作为HS84章商品的一部分,在印度市场拥有非常巨大的潜力与明朗的发展前景。

但是不容忽视的是中印HS84章产品贸易额的增长幅度时大时小,受诸多因素影响,较难预测,这也是制冷家电产品出口印度时不容忽视的影响因素。

2.2印度制冷家电市场发展条件

总体来说印度制冷家电市场整体价格依然较高,冰箱空调的普及率还比较低。

但是得益于庞大的人口基数与近年来经济增长的拉动,印度制冷家电产品的销量也出现了持续的增长。

印度12亿人口中,农村人口约占72%,达8亿之多,已经超过中国,跃居全球第一。

在印度国民经济中,消费是占GDP(国民生产总值)64%左右,因此在GDP随着经济的增长而成长后将形成可观的消费增量市场。

随着农村消费者收入的增长,半城市和农村市场家电消费需求暴增。

此外,印度消费和的品牌意识也在逐步增强,他们将对制冷产品的高价格趋向逐步转移到了品牌上来,为各国制冷家电企业提供了很好的机会。

但不可否认的是在一部分印度消费者的品牌意识逐渐强烈的同时,另一部分消费者依然对价格非常敏感,这使得印度制冷家电市场呈现两极分化态势。

据官方统计显示,印度中产阶级有3亿人口,这类消费群体往往拥有很强的购买能力,对产品的品牌趋向较高。

加之印度本土产业落后,产品质量较差,他们对进口品牌的倾向度越来越高。

但是对于印度的大多数消费者来说,由于经济负担能力较低,比起品牌质量他们更看重低廉的价格。

这也是冰箱、空调等制冷家电在印度普及率不高的原因之一。

2.2.1空调市场

从空调市场来看虽然2012年印度空调销量远未达到预期目标且出现了5%的跌幅,但是在之前的很长一段时间内这一数值持续保持20%以上的增幅度。

2007年的时候,窗式空调占印度空调市场70%的份额,分体式空调占30%,而目前情况却发生了逆转,越来越多的消费者开始倾向于选择安静实用的分体式空调,2012年分体式空调已经有了80%的市场占有额。

一直以来印度制冷家电市场呈现着韩国、日本、印度本土企业三分天下的局面。

韩国企业(三星、LG等)往往将目标地位在中档消费群体,推出价格便宜的产品,之前很长一段时间内以窗式空调为主。

日本企业则更多地将目标客户群锁定在高收入者,提供昂贵的高档产品。

而印度的本土企业则由于本国制造业水平较低,缺少完整产业链等问题,更多的倾向于从中国进口原件进行组装。

显然,韩国空调制造商比日本空调制造商更有价格优势。

为争夺市场份额,后者开始调整产品策略,开发迎合当地消费者的低价商品。

此外,日本空调制造商正推广的分体式空调效率高、噪声低,比低价的窗式空调更有优势,为其在印度市场上与韩国企业的竞争加了助力。

。

印度空调市场的潜力是非常巨大的。

从全球家用空调的使用情况来看,美国和日本的使用率为90%,中国城区为80%,泰国为70%,而印度只有3%。

但印度有12亿人口且位于热带地区,夏季时40度以上的高温是非常常见的,自2000年后,受全球变暖影响,

升级会员

升级会员