量化基金绩效简析文档格式.docx

《量化基金绩效简析文档格式.docx》由会员分享,可在线阅读,更多相关《量化基金绩效简析文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

整体来看,重仓消费和港股的基金领先,量化策略基金和TMT主题基金亏损较为严重。

共有15只基金跌幅超过5%,其中,量化策略基金就占据12只。

某财经大数据策略基金和某量化成长基金跌幅超过7%,最高跌7.78%,包括最近几年表现最好的长信基金旗下的量化产品跌幅也超过6%。

2、市场环境分析

1、保证金分析:

存量博弈明显

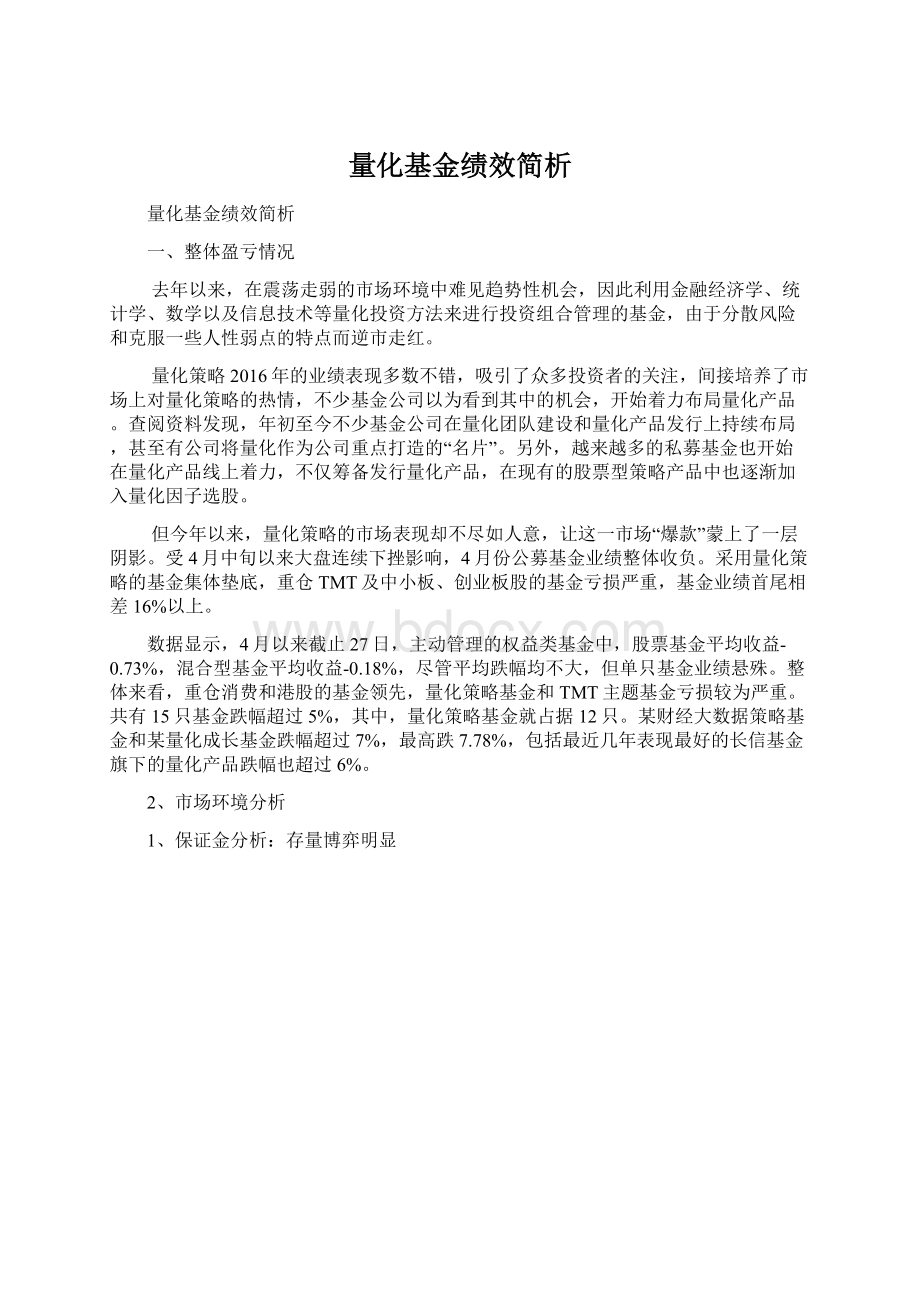

每月日均保证金(亿元)

仅看2017年保证金情况,会发现整体保证金是小幅净流入,但是同2016年进行对比,可以看到保证金日均余额在全面下滑,2017年月度比上年同月下滑了20%左右。

同时,考虑到自去年二季度以来,新股发行速度不断提升,2016年发行新股245只,募资1400多亿,增发、配股募资1.46万亿,两者合计募资1.6万亿,为历史之最。

历史上的IPO募资最高峰在2010年,次年2011年A股开始震荡下跌,两年时间下跌近40%,而2016年证券市场如此巨大的抽血,也是造成A股资金面存量博弈特征的重要原因。

2、政策分析:

严格监管、控制炒作

2016年以来,证监会陆续发布了一系列严格监管的政策,比如修改重大资产重组管理办法,收紧借壳重组标准,打击炒壳;

比如严控资金炒作而“四板特停”(雄安新区平均为五板特停);

比如刘主席痛批险资野蛮收购、痛批铁公鸡和高送转以及严打各种类型的股票操纵等等。

这些政策直接影响了市场上对各类题材股的炒作热情,大大降低了市场波动率,加上增量资金的不足,直接导致了大量股票在日均振幅很小的情况下,阴跌不止。

这两年以来,市场的波动在逐渐降低,特别今年更是降到一个极低的水平,低波动的市场造成具有超额收益的股票变少,资金只能向确定性的行业中寻找龙头股,龙头股走势强劲,拉动了指数,但是无法拉动行业中其他股票,这是量化基金中最为致命的“二八现象”。

3、板块分析:

涨少跌多,缺乏赚钱效应

选取20个申万一级行业指数的涨跌幅情况与沪深300指数进行对比,可以发现这20个行业中,今年取得正收益的仅有5个,跑赢沪深300指数(+4%)的仅有3个,分别为家用电器、食品饮料和建筑材料。

今年负收益的板块极多,平均收益率为-5%以上,农林牧渔、纺织服装和传媒更是超过了-10%。

申万风格指数涨跌幅

2016年的第二季度至第三季度是量化基金盈利能力最强的时期,彼时指数稳步向上,各类热点板块如次新股、虚拟现实、锂电池、OLED、中概股私有化、高送转、股权转让等等层出不穷,量化基金在大多数板块中都能获得较好收益。

而2017年则完全相反,尽管指数仍然微涨,但除了家电和白酒等板块,几乎所有的板块全为负收益。

虽然有金融、白酒等板块权重过大导致指数失真的原因,但造成这种现象更直接的原因就是资金面、政策面的“不友好”,再加上大量高估值中小创的“故事”破灭,估值不断下移,存量资金不得不选择具有业绩好、估值低、分红高的符合刘主席喜好的蓝筹股和白马股(主要是银行、家电、白酒,如上图),最终造成了今年A股市场整体赚钱效应的丧失,对量化基金的运作是极大的打击。

4、板块权重股分析:

同一板块相差悬殊,当心选对板块买错股

尽管今年以来沪深300微涨,但部分板块呈现出明显的系统性风险特征,比如传媒行业,仅有3只股票上涨,最大正收益中文传媒6.23%,最大负收益中体产业-44.75%,一旦量化基金错选到这一类行业,将大概率产生较大亏损。

行业板块

数据项目

跑输板块指数股票数

负收益股票数

收益率极差%

MAX-MIN

平均正收益%

平均负收益%

家用电器(+15%)

19

14

老板-同洲=98.02

25.42

-14.62

食品饮料(+11%)

16

11

泸州-中葡=76.3

20.84

-10.72

建筑材料(+5%)

12

西部-国栋=254.98

46.06

-16.14

国防军工(+4%)

黑豹-振芯=82.13

16.58

-6.8

公用事业(+3%)

10

6

先河-宝新=128.87

16.5

-13.9

对于上述取得正收益的5个申万一级行业指数,按权重选取前30名分析,可以发现基本有一半的股票跑输板块指数,甚至有三分之一为负收益。

而这30个股票中,表现最好与表现最差的收益率差距相当悬殊,平均正收益约为平均负收益绝对值的两倍,说明在同一个正收益板块中,并不是大部分股票都能一同上涨,而选错股票所带来的相对收益率亏损则非常巨大。

以家用电器和食品饮料板块为例,两者分别上涨15%和11%,但是可以明显发现这两个板块的前30大权重股中有接近一半出现了负收益,同一个板块中并不存在普涨的情况。

另一方面,从前30大权重股对指数贡献的角度看,家用电器板块的上涨几乎全部来自于格力和美的,两者合计贡献14.4%,食品饮料的上涨几乎全部来自于茅台、五粮液、泸州老窖(食品饮料中基本只有白酒类上涨),三者合计贡献12.4%,可以说仅仅依靠这五只股票的上涨,就足以给板块指数带来相当大的涨幅。

此外,家电与白酒在沪深300指数中占有巨大权重,它们的上涨同样会给指数带来较大贡献,因此造成了今年行情的主要特征:

大量的存量资金聚集在高权重的白马股从而推高其股价,带动板块指数和沪深300上行,其余板块甚至同板块中的其他股票不涨反跌,因此今年选择板块和再到板块中择股显得异常困难,这对量化基金在板块和个股上的分散投资策略极为不利。

3、量化基金分析:

4、

从图中可以看出,不管是量化公募或是私募,今年整体业绩并不好,不仅跑输沪深300,更有甚者出现较大下跌。

图中4个蓝色方框分别代表量化基金出现较大回撤的时间段,分别为1月6日-1月20日,2月10日-2月17日,3月24日-3月31日,4月7日-4月21日;

量化基金在1月20日至3月24日为上涨段,红色方框代表量化基金逆指数上涨段,时间为2月24日至3月24日。

从本文第一张图(每周保证金走势)可以发现,2017年以来,仅有2月和3月的证券保证金呈现净流入,而流入的资金主要的配置方向为小市值股票,在此期间小市值股票的涨幅显著大于大市值股票,尤其是小市值中的次新股板块。

回到量化基金的走势图中,可以发现这些量化基金的走势基本与小市值指数趋同:

除去4月中下旬指数的系统性下跌以外,量化基金与小市值指数都在1月中上旬、3月底出现了显著异于沪深300的回撤,而在二月和三月则呈现出显著强于指数的上涨,很可能是由于量化基金的中小市值策略占比较高。

5、量化基金局限性

1、无法规避系统性或类系统性风险:

量化基金通过模型会筛选出大量的股票,持仓的股票数量基本在100-200个以上,由于不进行主动择时(某些量化私募基金有进行主动择时如因诺天机4号,但碍于量化策略没有主动择股,导致净值走势为一条横线),而仅仅依靠分散持股来降低风险,一旦发生系统性风险或类似今年的小市值风险,量化基金的回撤往往相当惊人。

2、分散非系统性风险的同时也降低了获取超额收益的可能:

虽然大部分量化基金是混合型基金,但是我们可以发现现有的它们的股票占比基本一直维持在90%以上,之所以不愿意调整,恐怕是无法超配某些行业造成的。

我们知道,由于现在A股市场的弱式有效特征,只有超配某行业或板块才能获得超额收益,而这对现有的量化基金是一个两难的选择——由于不做择时,量化基金要分散非系统性风险则不能超配某行业,意味着要放弃获得超额收益的可能;

而如果想获取超额收益,则必须超配,这对量化基金的风控是极大考验。

3、策略的迟滞反应:

量化策略的基础是大量历史统计数据,但随着政策、经济环境、资金面等条件的变化,历史未必就会重现,比如过去一直表现良好的小市值策略,在今年整体表现相当糟糕。

而当整个投资环境发生重大变化时,量化策略来不及做出调整,又没有进行主动的择时操作,量化基金很容易出现显著弱于指数的走势。

4、量化策略趋同:

当前市场上难见精妙的、具有独特竞争力的量化策略,不少策略趋同,大量相似量化策略的登堂入室,让许多量化基金的收益回归平均甚至难以达到平均水平。

6、量化公募基金的配置

我们认为2017年证券市场主基调是“严监管,上涨有顶;

保IPO,下跌有底”,在金融市场不出现风险的前提下,保证大量新股顺利发行上市,同时严厉查处证券市场违法违规行为,持续推进金融去杠杆,这将会导致证券市场风险偏好不断下移,市场重心震荡下行。

综合考虑,在上述监管政策和保证金持续净流出的条件下,大部分板块依然会跑输指数,除非基金经理能及时调整量化策略或辅以主动择时,否则量化公募基金大概率难以盈利,因此建议暂不配置。

升级会员

升级会员