推荐中X城项目市场分析终结篇1 精品Word文档下载推荐.docx

《推荐中X城项目市场分析终结篇1 精品Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《推荐中X城项目市场分析终结篇1 精品Word文档下载推荐.docx(27页珍藏版)》请在冰豆网上搜索。

最近上海房价上涨势头很好。

这一轮房价上涨能维持多长时间?

从长远来看,房价上涨是肯定的,这是房地产的特性,特别是土地资源不可再生的特性所决定的;

但房地产作为社会的一种特殊商品,同时受市场供求关系的制约。

中原认为,影响房地产涨跌的因素主要是三个方面:

一是房地产的综合品质,它代表了房地产商品的实际价值。

其综合品质包括地段、环境、建筑形态、建筑品质、房型、功能等等,它与其成本和科技进步、设计水平相关联,是决定房地产价格的内因;

二是房地产的供求关系,它影响了房地产价格的变化。

当上世纪90年代中后期市场供需关系扩大、供大于求时,房价下跌;

而近两年楼市销售量大于竣工量、供少于求时,房价上涨;

这是造成房地产价格升降的外因;

三是消费者的偏好,它在楼市的不同发展阶段产生影响。

从上世纪90年代中前期,人们喜欢多层住宅到后来偏爱高层住宅;

从90年代中后期有些人喜爱复式住宅到近两年来大家看好水景住宅,等等。

这种情况并不是左右房价的主要因素。

近两年多来,商品房平均成交价不断上涨的情况,不仅体现了供需关系,更体现了商品房综合品质的提高。

深入分析近两年多来商品房价格上涨的原因,目前全市商业用房的分布结构已相对均衡;

而办公用房需求量增加,特别是内环线以内地区供需关系很接近,正是建造办公楼的时候,但要造就要造好的。

从2001年开始,住宅价格上升的主要原因:

首先是综合品质不断提高。

从地区来说,内环线以内地区2000年的销售面积比1999年增长了54.29%,内外环线间地区同比增长了37.93%;

20XX年上半年内环线以内地区新开工面积占全市开工面积比重达40%左右,增长幅度达33.33%。

从建筑形态来说,高层、小高层住宅供应量大幅度上升,而多层住宅相对下降,1999年多层住宅占68%,2001年只占54%;

另外,别墅也有微量上升,其销售面积从1999年的39万平方米上升到2001年的87万平方米。

地段好、结构好是推动房价上涨的主要原因。

其次是供需差距在缩小。

从1999年至2001年,全市商品住宅供销比分别为1.71:

1、1.60:

1、1.41:

1。

在住宅综合品质提高和供销比缩小的影响下,住宅平均价格每平方米从1999年的3102元上涨到2000年的3326元、2001年的3658元和20XX年的4872元左右。

其间,内环线以内地区平均价从每平方米4900元上涨到20XX年的5570元。

同时,由于上世纪90年代建造的高品质存量房上市,加上动拆迁和外来人口造成的住宅需求量激增,以及近些年小户型新建房源的减少等原因,促使存量房价格也是直线上升。

已售公房平均价格每平方米从1999年的2400多元上升到20XX年的3000多元,有些地方的已售公房与商品房的价格相差无几。

从上海城市建设的全局来看,影响未来几年上海房地产价格走势的主要因素有以下几个方面:

一是房地产综合品质持续提高。

“十五”计划开始,270公里的地铁、轻轨和650公里高速公路,特别是70公里中环高架路的建设,将大大改善城市交通;

城市园林化建设将达30-35%的绿地覆盖率,包括河道整治、空气清洁;

使用新的建筑材料,包括门窗配件,装修房取代毛坯房;

建筑造型趋向多样化、个性化、风格化和房型功能趋向合理化、人性化;

小区环境及设施优化和完善等等。

二是消费者偏好发生新变化。

从上世纪90年代中前期走向城郊花园住宅的富裕群体,由于交通和社交活动不便等原因,重新回归中心城区,促进中心城区高档楼市的兴旺。

三是开放型国际大都市的效应。

在内、外销房并轨和房价收入比为1:

6和1:

8的情况下,引发国际资本和外来资本购买上海每平方米7000元以上的高档住宅。

四是近几年供销比缩小。

预售面积超过开工面积。

从历年来住宅需求看,上海平均居住水平相当落后。

据2000年底人口普查时统计,中心城区人均只有0.57间房,与计划20XX年达到人均1间房的要求差距还很大。

五是市民购房潜力相当大。

两年前市民平均收支节余就达1000多元。

据今年6月统计,目前全市购房贷款余额仅1100亿元,约占市民存款的30%,只占市民全部金融资产的13.5%,这个比例在全世界来说是相当低的。

另外,上海住房货币化分配政策即将出台,又将形成一大笔购房资金。

综合上述诸多因素分析,上海作为国际化大都市,房地产需求相当迫切,全社会的支付能力又绰绰有余,只要上海经济发展保持10%左石的增长势头,上海房价仍将持续上涨。

第五部分住宅市场发展预估

1、住宅供应发展预估

在上海GDP持续高速增长的宏观经济环境下,在内外销的并轨和中国加入WTO的背景下,上海高档住宅市场迎来其发展历史过程的高峰期,高档住宅市场正在被国内外各大投资商和开发商所看好。

目前上海新一轮的旧区改造已经全面展开,预计拆除面积为20XX万平方米,其中中心城区的旧里拆除面积和改造力度最大,这预示着今后几年内,中心城区的房地产开发投资将进入一个高速攀升期,新建房屋的上市供应量将进一步攀升,其中将会有大量高品质高价位的商品住宅推向市场,形成高档物业的强势供应。

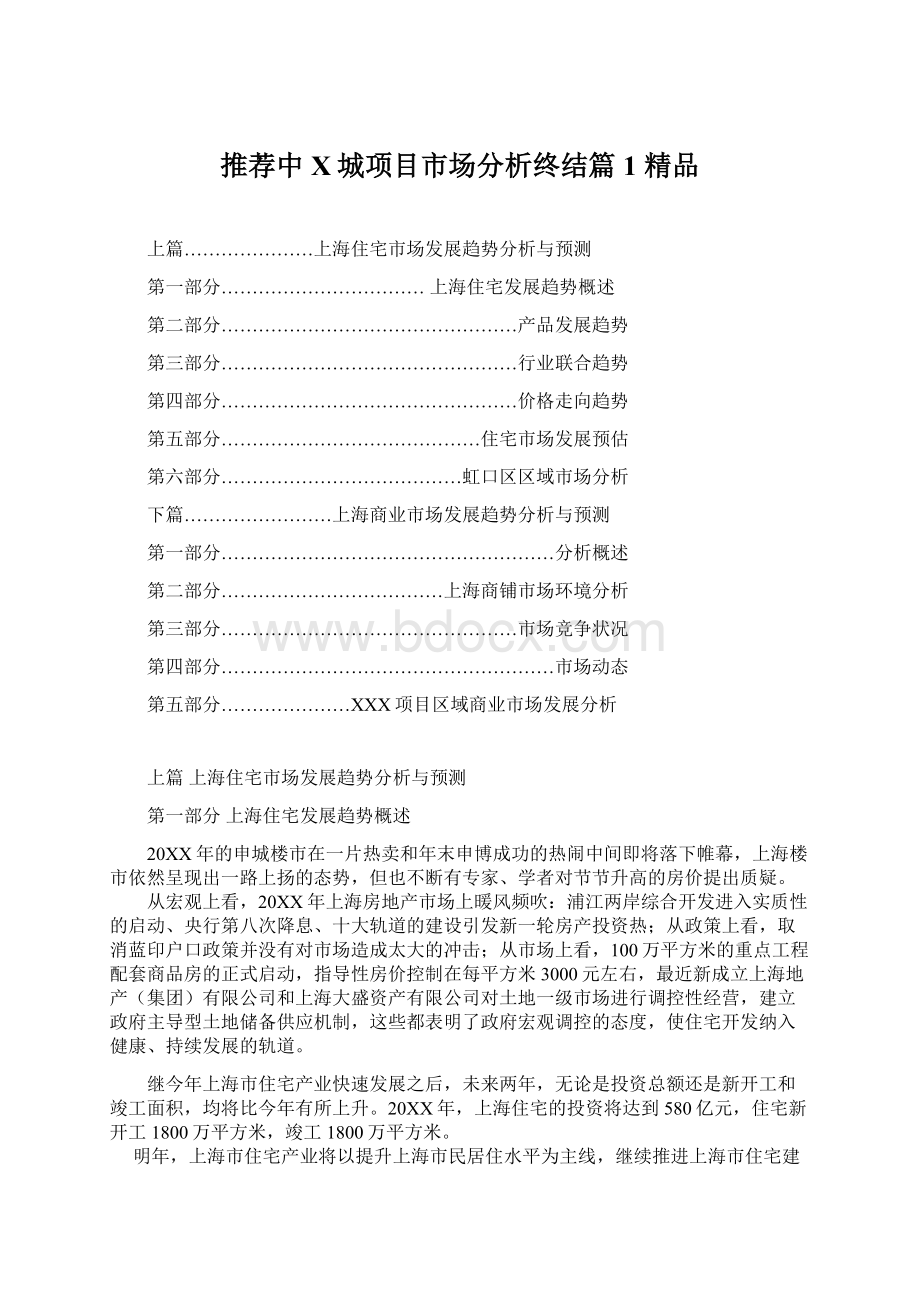

另外结合浦江两岸的综合改造、古北新区二期的开发建设等情况,基于上海楼市2001年以来高档住宅的供应走势,结合掌握项目资料,我司认为20XX-20XX年上海高档住宅市场的未来供应仍将继续保持一个旺盛的发展态势,每年高档住宅的供应量约在160-200万平方米上下,年供应单元数为10500-13000套,尤其是20XX-20XX年将会达到颠峰。

其中,中心城区高档住宅的年供应量在52-94万平方米之间,供应单位在3400-6160套之间,占全市供应量的32-52%。

未来上海高端公寓产品外,将主要集中在下列区域:

⏹古北1.2区(古北二期);

⏹长宁路天山路沿线;

⏹黄浦区地区;

⏹北外滩及四川北路地区;

⏹徐家汇及附近地区;

⏹卢湾太平桥及建国路地区;

⏹静安苏州河沿岸及北京路地区;

⏹浦东小陆家嘴滨江;

⏹世纪公园周边地区。

图1-1高档住宅市场未来供应预估

数据来源:

上海中原市场研究部

表1-2全市高档住宅未来供应情况

浦东新区:

项目名称

项目地址

开发商

占地面积

(万㎡)

规划面积

预计供应

单位

铜山街项目

民生路

铜山街

中金集团

9

27

1800

上海船厂

项目

泰东路

和记黄埔

/

100

6000

汤臣海景

公寓

富城路

银城南路

汤臣集团

12

180

鹏利海景

东昌路

银城路

鹏利国际

集团

9.7

480

盛大金磐

浦城路

盛大集团

16

950

香梅花园

(后期)

花木路

锦绣路

金大元

有限公司

10

30

(后期20万)

1240

世茂滨江

花园(后期)

潍坊西路1号

世茂集团

22

70

(后期40万)

1850

世茂湖滨

云间路

白桦路

14

24

(后期19万)

680

仁恒锦绣园

杨高路

仁恒集团

40

2400

第九城市

锦绣路300号

虹桥开发区

联合发展公司

黄浦区:

黄浦众鑫城(二期)

复兴东路

方斜路

众鑫资产

公司

1.7

6

330

太阳都市花园(后期)

河南南路

锦发集团

35

(后期23万)

1530

老西门新苑

西藏南路

肇周路

中信泰富

6.8

26

1680

复地雅园

复地集团

2

5

325

老西门广场

老西门

中远置业

18

1180

城投地块

方浜中路

城投集团

13

32

2130

金外滩B7

地块

中山南路

金外滩

3

650

华润集团

董家渡

聚居区

6.7

23

华泽实业

华浙实业

6.5

光彩事业

12.7

44

2900

淞园64

半淞园路

保屯路

淞园房产

15

980

士博汇

西藏南路1501号

弘辉房产

3.4

耀江花园

(二期)

耀江房产

2.9

二期8.5万

600

建工项目

新昌路

建工集团

43

2580

137地块

北京路

浙江路

黄浦投资

2.3

静安区:

达安花园

(三期)

长寿路

武宁路

达安置业

10.8

(三期10万)

静安枫景

常德路

新闸路

明峰置业

11

42

(后期28万)

1700

上海壹街区

成都北路

静安置业

2.56

(二期5万)

350

国际丽都城

石门路

国际丽都城置业

1150

静安项目

延安中路1288号

嘉里集团

1.37

协和世界

南京西路

2080号

协和集团

5.4

32.8

900

镇宁路项目

镇宁路

万航渡路

嘉华集团

北京路项目

苏州河

佳运投资

17.64

中凯城市之光(西区)

威海路

中凯置业

(西区12万)

550

石门二路苏州河项目

石门二路

华能集团

720

长宁区:

88广场

凯旋路

安化路

利百辛集团

中信项目

延安西路

中信国华

1.67

8.4

256

周家桥3号地块

长宁路

古北路

上海万博

房产

4.2

虹桥河滨

花园

上科实业

8.7

560

古北项目

古北I区

15.8

850

长宁

83号地块I

上海新天地置业

仁恒

河滨花园

天山路

芙蓉江路

39

2300

凯德

天山项目

水城路

凯德置地

2000

中山公园

长峰置业

曹家堰项目

江苏路

1.39

4.8

280

徐汇区:

天际花园

南丹路81号

徐汇城建投发有限公司

3.6

三期3.8万

250

晶华苑

天钥桥路

南丹路

上海城开

2.1

620

阳光巴黎

东安路

斜土路

阳光新景

2.2

7.8

450

汇宁花园

淮海西路

新华路

九龙仓置业

5.3

308

汇贤居

长乐路乌鲁木齐路

6.3

400

帝景苑

肇嘉浜路1001号

上海荣福房地产

1.3

300

嘉悦花苑

瑞金南路

徐家汇花园

宛平南路

徐汇商建

梧桐花园

建国西路

陕西南路

华嘉置业

淮海晶华

桃源路

(太平桥)

国浩地产

1.2

卢湾区:

茂名路项目

巨鹿路

茂名路

东方海外

3.8

1000

新天地

住宅项目

黄陂南路

兴业路

瑞安集团

20

1200

中海海悦

鲁班路

中国海外

2.5

670

香港新世界

制造局路

新世界集团

11.4

38.6

(后期33万)

蒙自路

发展项目

中海建国路地块

马当路

建国路

中海集团

60

西地块

新天地西侧

上海置业

1.46

200

虹口区:

明佳地块

四川北路

海伦路

明佳房产

7.3

1900

海宁路地块

海宁路

宝钢房产

8.5

2200

信虹项目

信虹房产

4

瑞虹新城

临平路

虹镇老街

世茂新城

虹口北外滩

闸北区:

长安路项目

长安路

申能房产

5.1

16.7

1500

嘉里不夜城(后期)

天目西路

梅园路

新梅太古城

曲阜路

兴盛房产

2、住宅需求发展预估

在上海商品住宅市场总体运行情况良好的情况下,预计上海高档商品住宅需求情况发展态势良好。

首先从高档住宅的市场客户群体容量来看,在中国进入WTO以后,外商投资额增长,众多外商在上海建立公司,外籍人士在沪人数会有较大增长;

同时2001年后期上海市开始实行新的人事政策,放松了对高学历外来人才的限制,使得外来人士大量地涌入到上海,这些新来的人口,经过短期积累,部分将发展成为上海高档住宅物业的一支推动力量;

此外,由于上海近年经济良性发展,上海市居民的收入水平显著增长,上海本地高收入群体的比例在未来几年也将显著增加。

上述因素都显示未来高档物业的客户容量将有所放大。

从政策影响来看,在内外销市场合并后,本地及外国的银行开始给其外国客户提供灵活的抵押贷款措施。

银行简化了抵押的程序,扩展了抵押的最高额度,国外购房者现在可直接用人民币来申请,免去通过以美元和港币来进行抵押的通货危机,这样境外客户和中国客户之间在贷款方面的差别会变得微乎其微,外国购房者的需求也会因此提升。

图1-3高档住宅市场未来吸纳量预估

3、住宅消费群体发展预估

内外销商品房正式并轨,中国成功加入WTO,使得外籍和港、澳、台地区的人士在沪投资购房不再受到限制,越来越多的境外资本开始逐渐流入上海楼市,同时来自中国内地的外地消费群体受上海大都市的独特魅力所吸引,大量加入到买房大潮之中,外来购房群体的激增对沪上楼市形成利好,支持着上海住宅市场尤其是高档住宅市场的发展。

据统计,20XX年上半年,在沪购买商品住宅的非本地人士比例达20%,其中境外群体的比例约5.7%,而对于高价位商品房,有约54%左右的客户来自上海以外的城市和地区,境外人士在其中的比例高达23%上下。

以上数据显示着目前上海高价位商品房对外来购房群体的高度依赖性。

高档商品房由于其单价、总价高的特点,因此其客户往往是位于消费金字塔上部群体,客户群体有着职业、身份、收入的特殊性。

具体而言,主要由以下几部分群体组成:

第一部分:

在大型国有企业或外资企业工作的中高层管理者和高级白领

这部分人工作相对稳定,收入可观,但工作压力较大。

购房用途主要为自住,一部分为投资。

其虚荣心较强,喜欢时尚,注重楼盘品质、小区环境,对地段有要求,需要通过居家品质来体现其个性与品位。

第二部分:

专业人士(主要指IT、金融、医疗、法律、教育等)

他们具有较高的文化教育背景,在业内往往具有一定知名度,见多识广,对现代生活理念认识较深,收入普遍较高,对居住氛围和环境有特殊要求,注重环境与精神需求的满足,易接受新概念。

第三部分:

私营业主

具有较强的经商理念,社会阅历较深,较多为二次置业甚至几次置业,而且多年的经商经验使其在购房时更多地是从是否物有所值的角度去衡量,更关注物业的增值潜力。

第四部分:

海归人士

希望自身身份和社会地位得到他人的认可,非常重视置业的居住环境和周边的休闲娱乐设施,容易接受新事物,喜好时尚、自然、现代的生活。

第五部分:

投资人士

上海作为一个国际化的大都市的形象已经深入人心,对周边省市、港台、外籍人士有很大的号召力,市中心地段是投资人士的主要目标。

第六部分虹口区区域市场分析

1、区域基本特征

根据的区位特征和住宅市场价格,将虹口区分为以下四个板块:

⏹北外滩、周家嘴路地区

北至周家嘴路、海宁路一线(含道路北侧部分地区),南至黄浦江的虹口南部区域。

⏹四平路沿线地区。

内虹口的中腹地区,以四平路为中轴线,包括周边海伦路、临平路、曲阳路、大连路。

⏹鲁迅公园地区

内环线以内鲁迅公园周边地区,涵盖曲阳新村、四川北路在内的狭长区域。

⏹外虹口地区

虹口区内环线以外区域,包括广中路、凉城、运光三块重点区域。

2、市场分析

2.1市场综述

虹口区位于黄浦江、苏州河交汇处,邻CBD和外滩中央金融区。

本区属于老城区,内虹口文化历史悠久,名人故居众多,并保存有数十幢英、法、日、荷式洋房,著名的四川北路是上海三大商业街之一。

因此在北部地区市民的心目中,尤其对于宝山、闸北以及杨浦居民来讲,该区域是理想的居住地。

不过虹口也同样有着上海老城区的固有特点,人口密集,环境不佳,道路拥挤,房地产开发成本高。

设计落后、规模小、房型面积过大

升级会员

升级会员