管理会计练习题解答Word文档下载推荐.docx

《管理会计练习题解答Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《管理会计练习题解答Word文档下载推荐.docx(29页珍藏版)》请在冰豆网上搜索。

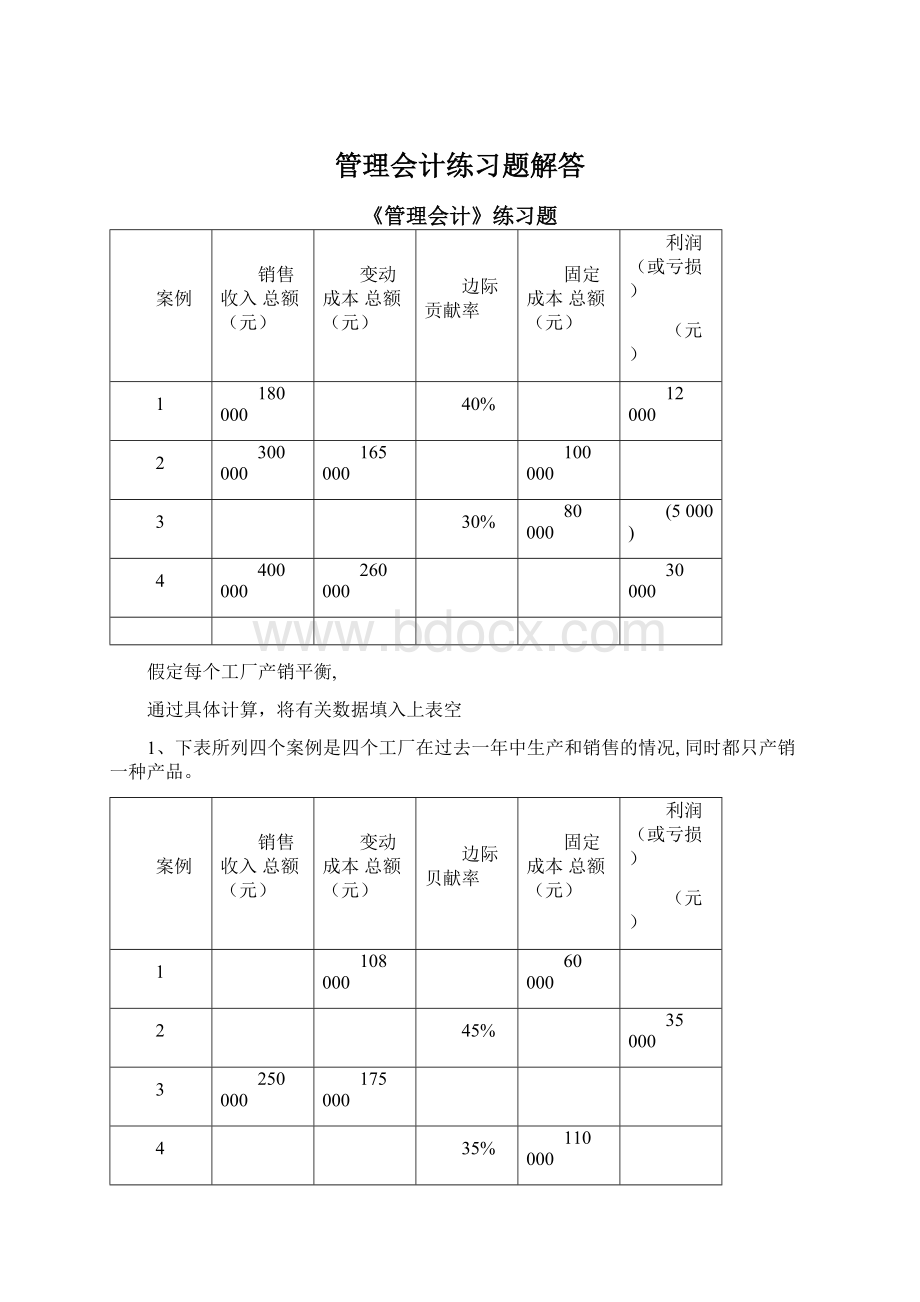

因为bR=1-cmR=1-40%=60%

所以bx=pxXbR=180000X60%=108000元

因为Tcm=pxXcmR=180000X40%=72000元所以a=Tcm-P=72000-12000=60000元

因为Tcm=px-bx=300000-165000=135000元所以cmR=Tcm/px=135000/300000=45%

因为P=Tcm-a=135000-100000=35000元

因为Tcm-a=P

所以Tcm=a+P=80000+(-5000)=75000元又因为cmR=Tcm/px

所以px=Tcm/cmR=75000/30%=250000

因为px-bx=Tcm

所以bx=px-Tcm=250000-75000=175000

因为Tcm=px-bx=400000-260000=140000所以cmR=Tcm/px=140000/400000=35%

所以a=Tcm-P=140000-30000=110000

2、某公司生产A产品,销售10000件,单价300元,单位变动成本180元,固定成本600000丿元。

要求:

(1)计算盈亏临界点销售量和销售额。

(2)若公司面对竞争准备降低10%其他条件不变,则零销售多少件产品才能保本?

(3)若降价10%后预计销售量增长20%则利润比目前增加还是减少?

增减金额是多少?

①盈亏临界点销售量=600000+(300-180)=5000件

盈亏临界点销售额=5000X30=1500000元

2盈亏临界点销售量=600000+(270-180)=6667件

3当前利润=10000X(300-180)-600000=600000

降价后利润=10000X(1+20%X(270—180)-600000

=480000

3360元,其他计划资料

利润比当前下降了120000元

项

目

品种

单价(元/件)

单位变动成本(元/件)

销售比重

甲

10

5

(A)

60%

乙

(B)

12

25%

(C)

3、某厂本期计划生产销售甲、乙两种产品,全厂固定成本总额为如下表所示:

(3)

(4)

(5)

将上表中(A)、(B)、(C)项目的数据填上。

计算全厂综合边际贡献率。

计算全厂综合的盈亏临界点销售量(金额单位)计算甲产品盈亏临界点销售量(金额单位)

(A=50%(B)=16(C)=40%

=50%<

60%+25%40%=40%=3360/40%=8400(元)

=8400X60%=5040(元)

=8400X40%/16=210(件)

盈亏临界点销售额=200X1000=200000(元)

(2)目标销售量

80000+60000=1750(件)

200-200x60%

5、某企业计划年度只产销W产品,其销售单价为200元,单位变动成本为160元,全年固

定成本总额为35000元。

设计划年度W产品的销售量为1200件。

(1)计算W产品的盈亏临界点。

(2)计算W产品的安全边际额和安全边际率。

(3)计算计划年度的利润总额。

(1)盈亏临界点销售量=35000/(200—160)=875(件)

盈亏临界点销售额=200X875=175000(元)

(2)安全边际量=1200—875=325(件)

安全边际额=200X325=65000(元)

安全边际率=325/1200=27%

(3)利润总额=单位边际贡献X安全边际量=(200—160)X325=13000(元)

10000件。

6、某企业产销A产品,单价20元,单位变动成本11元,固定成本36000元,预计销售量

计算A产品的盈亏临界点销售量。

计算安全边际量和安全边际率。

若目标利润为6万元,其他条件不变,单价应调整为多少?

A产品的盈亏临界点销售量=36000/(20—11)=4000

(2)安全边际量=10000—4000=6000件

安全边际率=6000/10000=60%

(3)若目标利润为6万元,其他条件不变

60000=10000X(P—11)—36000

p=20.6元

单价应由原来的20元调整为20.6元。

盈亏临界点销售量(金额单位)=4X(1-5%)X37500=142500(元)

实现目标利润销售量(实物单位)=(30000+24000)/[4X(1-5%)-3]=67500(件)比原定目标利润多实现的利润=[4X(1-5%)X54000X(1+25%)

-3

X54000X(1+25%-30000]-24000=0(元)

(1-5%)-3]X[54000X(1+25%-37500]=0(元)

或=[4X

=4.2X150=630(元)

=6300/1800X100=350(元)=15X1850-9X1850-(6300+3000)=1800(元)=15X1850-9X1850-(4.2X150+6300-6300/1800X100)-

1月份的有关资料如下:

期初存货为零,本期生产量为1000

3500元,直接人工费2000

1500元,变动性销售与行政管理费用为550

期初存货量

本年投产完工量

1200

件

本年销售量

900

单价

50

元

直接材料和直接人工

8000

变动性制造费用

5000

固定性制造费用

变动销售及管理费用

2000

固定销售与管理费用

3000

变动成本法下的净收益

=22280

9、某企业生产甲产品,8月份的有关资料如下:

期初存货量150件,其单位变动生产成本为9元,单位固定性制造费用为4.2元。

本期生产量为1,800件,销售量为1,850件,单位变动生产成本为9元,全月固定性制造费用为6,300元,共发生推销及管理费用(全部为固定成本)3,000元。

销售单价为15元,存货计价采用先进先出法。

(1)计算8月份在完全成本法下期初与期末存货中所包含的固定生产成本。

(2)分别按变动成本法和完全成本法计算该月份的净收益。

(1)期初存货中包含的固定生产成本期末存货中包含的固定生产成本

(2)变动成本法下的净收益完全成本法下的净收益

3000=1500(元)

10、设某厂只生产一种产品,

件,本期销售量900件,每件售价10元。

生产共发生直接材料费元,变动性制造费用500元,固定性制造费用

元,固定性销售与行政管理费用为1450元。

(1)分别用变动成本法和完全成本法计算该厂本期的产品成本和期间成本。

(2)分别用变动成本法和完全成本法计算该厂本期的净收益。

(1)在变动成本法下:

产品总成本=3500+2000+500=6000(元)

单位产品成本=6000/1000=6(元)

期间成本=1500+550+1450=3500(元)

在完全成本法下:

产品总成本=3500+2000+500+1500=7500(元)

单位产品成本=7500/1000=7.5(元)

期间成本=550+1450=2000(元)

(2)变动成本法下的净收益=10X900-(6X900+550)-(1500+1450)=100(元)

完全成本法下的净收益=10X900-[0+7500-7.5X(1000-900)卜(550+1450)=250(元)

11、某工厂生产一种产品,共计1000件,售价10元/件。

期初存货为零,期末存货100

件,本期销售900件。

生产共发生直接材料费3500元、直接人工费2000元、制造费用2000

元(其中变动部分500元,固定部分1500元)。

推销费用1500元,其中变动部分500

元、固定部分1000元。

管理费用500元,其中变动部分50元、固定部分450元。

1分别用变动成本法和完全成本法计算该产品单位成本;

2分别用变动成本法和完全成本法计算利润。

(1)变动成本法下:

产品总成本=3500+2000+500=6000(元)

完全成本法下:

产品总成本=3500+2000+500+1500=7500(元)

(2)变动成本法计算的利润=10X900—(6X900+500+50)—(1500+1000+450)=100(元)完全成本法计算的利润=10X900—(0+7500—7.5X100)—(1500+500)=250(元)

12、设某公司只生产一种产品,其有关资料如下:

基本资料

成本资料

直接材料

20000

本期生产量

4000

直接人工

32000

本期销售量

3500

变动制造费用

24000

固定制造费用

28000

销售单价

46

变动推销及管理费用14000

固定推销及管理费用21000

(1)分别采取变动成本法和完全成本法计算该公司本期的单位产品成本和期末存货成本。

=20000+32000+24000=76000(元)

=76000/4000=19(元)

=(4000-3500)X19=9500(元)

=20000+32000+24000+28000=104000(元)

=76000/4000=26(元)

(2)分别采取变动成本法和完全成本法计算该公司本期的税前利润。

解答:

产品总成本

单位产品成本期末存货成本

产品总成本单位产品成本

期末存货成本=(4000-3500)X26=13000(元)

(2)变动成本法下的税前利润=46X3500—19X3500—(28000+14000+21000)

=31500(元)

完全成本法下的税前利润=46X3500—26X3500—(14000+21000)=35000(元)

能力不能转移。

若每台销售单价为24000

元:

6500

5400

3100

4900

单位产品成本

19900

13、某厂专门生产丙产品,全年最大生产能力为

要求:

500台,正常产销数量为400台,剩余生产,其单位成本资料如下:

(1)现有一客户要求订货100台,但只愿出价每台15800元,试问该项订货能否接受?

请用数据加以说明。

(2)若该客户要求订货110台,工厂接受订货需减少正常产品销售量10台,但客户仍出价每台15800元,试问这项订货能否接受?

因为剩余生产能力不能转移,而且特殊订货单价(15800元)大于单位变动生产成

本(15000=6500+5400+3100),所以这笔订货可以接受。

接受订货可多获边际贡献=[15800—(6500+5400+3100)]X100=80000(元)

(2)接受订货的差别收入=15800X110=1738000(元)

接受订货的差别成本=(6500+5400+3100)X100+24000X10=1740000(元)因为差别收入小于差别成本2000元(1740000—1738000)

所以该项订货不能接受。

14、设某企业生产一种产品,单位售价为12元,单位变动成本10元,年销售80000件,年固定成本200000元,有剩余生产能力。

(1)分析确定是否停止生产该产品。

(2)若剩余生产能力无法转移,应否接受订价为11元的订单,且为此企业需追加

固定成本10000元。

(1)若剩余生产能力无法转移时,不应停产;

160000元(12X80000-10X

若剩余生产能力可以转移且转移后创造的收益大于80000)时,则应停产,否则不应停产。

(2)设订单量为X件,则差别收入-差别成本=11X-(10X+10000)=X-10000若订单量大于10000件,那么可以接受,否则不应接受。

15.

8元,专

某公司需要的甲零件可以自制也可以外购,其自制的成本为:

单价变动成本为属固定成本总额为6000元;

其外购的单价为10元。

(1)用成本无差别点法作出是自制还是外购的决策。

(2)若该零件全年需要量为5000件,自制的生产能力可以对外出租,出租可获租金

20000元,用相关成本分析法作出是自制还是外购的决策。

6000+8X=10X

X=3000件

若全年需要量超过3000件,自制;

若全年需要量小于3000件,外购。

②若自制,相关成本为6000+5000X8+20000=66000

若外购,相关成本为5000X10=50000,应外购。

16、资料:

某厂只生产一种产品,单位售价15元,最大生产能力为140000件,目前产销

量水平为110000件,单位变动性生产成本8元,单位固定性生产成本为3元,单位变动性推销费用为1元,固定性推销费用0.5元。

如有一客户提出订货25000件,单价为10元。

要求:

(1)分析该厂能否接受客户的特殊订货。

(2)如客户提出订货40000件,为此发生新增生产能力成本30,000元,能否接受订货?

⑶如客户提出订货40000件,为满足订货,减少正常产品生产,能否接受订货?

(1)边际贡献=25000X(10-9)=25000元

大于零或10大于相关单位成本(8+1)=9元,故可接受订货

⑵边际贡献剩余额=40000X(10-9)—30000=10000>

或10大于相关单位成本,(元),故可接受订货

⑶边际贡献剩余额=40000X10—9)—10000X15—9)=—20000元<

或10小于相关单位成本,故不能接受订货

17、设某企业生产甲、乙、两三种产品,有关资料如下:

项目

产品甲

产品乙

产品丙

单位售价

20

22

6

单位变动成本

8

16

单位边际贡献

单位产品耗固定成本

单位产品毛利

A产品产量=1000/(1+4)=200(吨)

A产品深加工增加的收入一深加工增加的成本=(5—2)X200—(2X200+500)=—300(元)

不应当继续加工。

19、某企业在生产过程中所需要的甲零件过去一直靠自制,全年需要甲零件6400个。

现有

一供应商愿意提供该零件,出价每个25元。

该企业过去生产甲零件的有关成本资料如下所

示:

成本项目

金

额

9

7

其中:

专属固定成本

共同固定成本

单位成本

28

(1)若该企业停止生产甲零件,其有关生产设备别无其它用途,向这个供应商购入该项零件?

为什么?

那么该企业应否

(2)若该企业停止生产甲零件,

其有关设备可用于生产另一新产品,

每年可提供边际

贡献总额15800元。

在这种情况下,该企业应否向这个供应商购入甲零件?

为什么?

(1)因为自制相关成本=(9+7+4+3)X6400=147200(元)

外购成本=25X6400=160000(元)

所以,应当自制,这比外购少付12800元。

(2)自制相关成本=(9+7+4+3)X6400+15800=163000(元)

外购成本=25X6400=160000(元)

所以,应当外购,这比自制少付3000元。

20、某机器制造厂每年需要耗用A零件3600

21、某公司年初准备购入一套生产设备,现有两种付款方式,一是立即支付全部款项,价格

为100万元;

一是首期支付20万元,其余在以后3年中每年末支付30万元。

若考虑货币时间价值,资金成本为12%问哪种方式合算?

(12%3年年金现值系数2.402)

立即付款需付100万元

分期支付,其现值为20+30X2.402=92.06

分期付款的方式购买合算

22、设某公司有一拟建工程项目,其原始投资额为60,000元,投产后预计使用年限为5年,

各年现金净流入量为20,000元。

资金成本为16%

分别计算静态投资回收期、净现值、现值指数及内部收益率,并分别评价其可行性。

附:

一元年金现值表(部分)

利率

14%

16%

18%

20%

5年

3.433

3.274

3.127

2.991

回收期法

静态回收期=60000/20000=3(年)

因为回收期(3年)大于要求的回收期(5/2=2.5年),故该方案不可行。

净现值法

净现值=20000X(P/A,16%,5)-60000=20000X3.274-60000=65480-60000=5480(元)

因为净现值大于零,所以该方案可行。

现值指数法

现值指数=65480/60000=1.09

因为现值指数大于1,所以该方案可行。

内部收益率法

法一、因为各年现金流入量相等,

现值系数=原始投资额/年金金额=60000/20000=3

与3相邻的折现率分别为18%和20%

3—3127

所以,内部收益率=18%X(20%-18%=19.9%

2.991-3.127

因为该方案内部收益率(19.9%)大于资金成本(16%),故该方案可行。

法二、因为当i=18%时

净现值=20000X(P/A,18%5)—60000

=20000X3.127—60000=2540

当i=20%时

净现值=20000X(P/A,20%,5)—60000

23、设某公司准备从年初开始兴建一套生产设备,需150000元。

建成投产后预计每年可获得设备的预计使用年限为

2540

所以,内部收益率=18%+X(20%-18%=19.9%

2540-(-180)

5年才能完成投产。

每年年末需投资60,000元净利,按直线法提取设备折旧,该10年,资金成本为10%

计算该生产设备建成时的总投资额为多少?

计算该生产设备建成后各年现金净流入量折合成设备建成投产时的现值合计。

用净现值法评价该方案的财务可行性。

3.791

6.105

n=5,i=10%的一元年金现值系数为

n=5,i=10%的一元年金终值系数为

n=10,i=10%的一元年金现值系数为

n=10,i=10%的一元年金终值系数为

(1)投资额=150000X(F/A,10%5)

=150000X6.105=915750(元)

(2)各年现金净流入量=60000+(915750-0)/10=151575(元)

折合成设备建成投产时的现值合计=151575X(P/A,10%10)

=151575X6.145=931428.375(元)

(3)净现值=931428.375-915750=15678.375(元)

24、某厂有一固定资产投资项目,计划投资680万元,设建设期为零。

全部投资款均系从银

行贷款,年复利率10%该项目投产后,预计每年可为企业增加净利50万元。

该固定资

产使用期限为11年,预计期末有残值20万元,按直线法计提折旧。

(1)计算该项目的静态投资回收期。

(2)计算该项目的净现值,并对该项目进行评价。

(10%,10年的复利现值系数)=0.386

11年的复利现值系数

10年的年金现值系数

11年的年金现值系数

(10%

)=0.351

)=6.145

)=6.495

6.145

15.927

(1)年折旧额=(680—20)/11=60(万元)

NCF0=—680

NCF4)=50+60=110(万元)

NCF1=110+20=130(万元)

静态投资回收期=680/110=6.18(年)

(2)净现值(NPV)=—680+110X6.145+130X0.351=41.58(万元)

因为净现值(NPV=—680+110X6.145+130X0.351=41.58(万元)>0

所以该项目财务可行。

25、某固定资产投资项目在建设起点投资100万元,当年完工并投产,投产后每年获利润

15万元。

该固定资产寿命期为10年,按直线法计提折旧,期满无残值。

已知该项目基

准折现率为

升级会员

升级会员