作业成本法案例Word文件下载.docx

《作业成本法案例Word文件下载.docx》由会员分享,可在线阅读,更多相关《作业成本法案例Word文件下载.docx(27页珍藏版)》请在冰豆网上搜索。

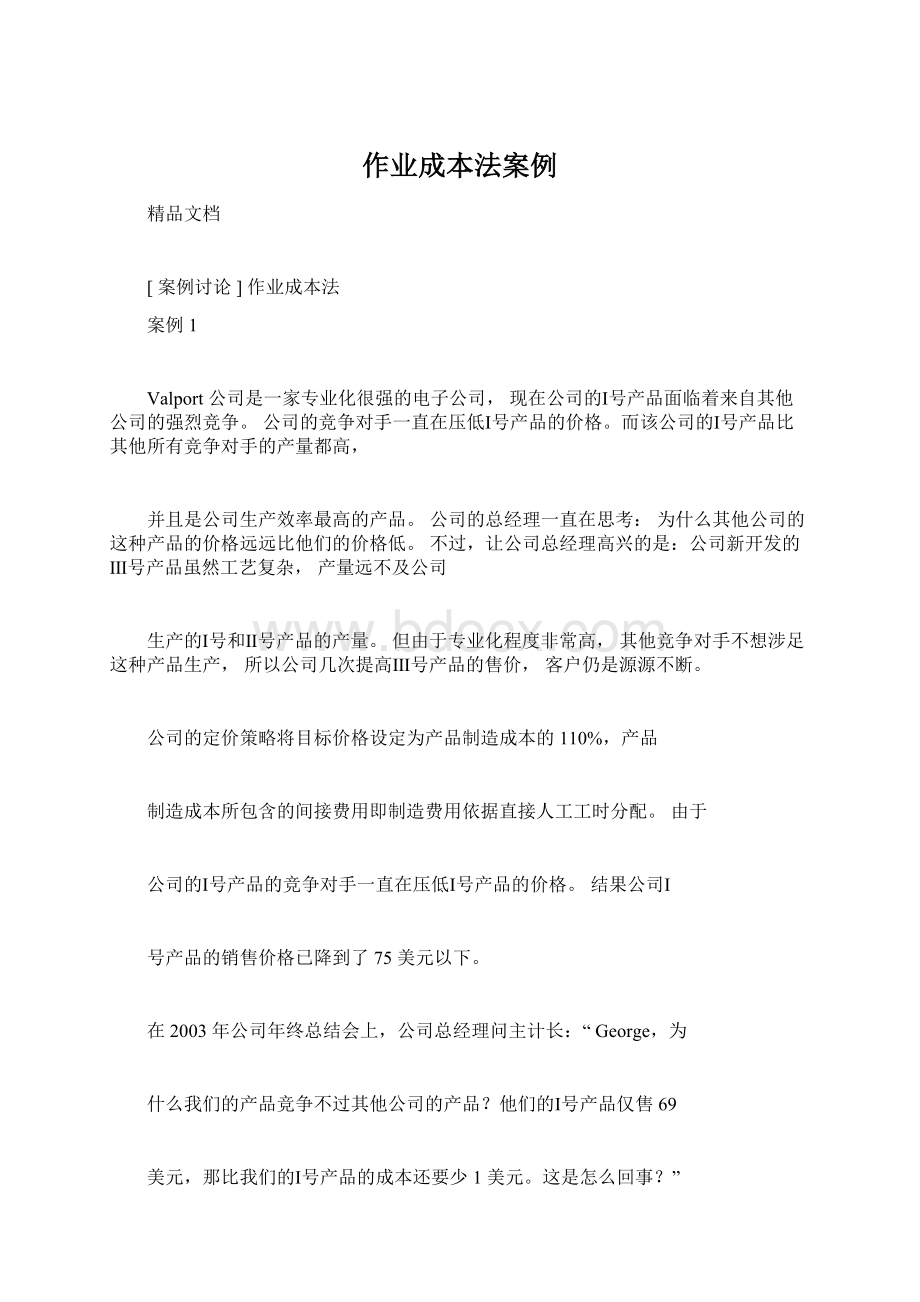

50000

10000

单位产品成本(美元)

70

61

160

其中:

直接材料

10

25

40

直接人工

6

20

制造费用

50

30

100

直接人工工时(小时)

15000

制造费用明细(美元)

机器维修

1500000

机器折旧

3000000

产品检测

机器准备

500000

材料处理

产品包装

总计

7500000

George也列出了作业成本计算法下,间接费用分配的有关数据,如

下表所示。

Valport公司间接费用分配相关数据

作业成本库

成本动因

三种产品作业成本分摊比例

Ⅰ号产品(%)Ⅱ号产品(%)Ⅲ号产品(%)

机器小时

检测次数

准备次数

45

材料订单

35

数量

包装小时

要求:

(1)计算主计长George采用作业成本计算确定法确定的三种产品成本;

(2)计算作业成本计算法下三种产品的目标销售价格;

(3)给总经理写一份备忘录,解释传统的制造成本计算法与作业成本计算法的不同,并说明传统制造成本计算可能造成的后果;

(4)公司应做何种战略选择?

为什么?

(1)

作业成本计算表

项目A产品B产品C产品D产品合计

作业量

2

1

5

分配率

500

作业成本

1000

2500

5000

8

起动准备

150

300

750

1200

3000

400

600

折旧费

10000

20000

8000

12000

50000

动力费

15

质量检查

450

作业成本合计

12100

22700

12400

14500

61700

成本计算表

项目

A产品

B产品

C产品

D产品

年产量

单位产品直接材料

(元)

单位产品直接人工

2000

总成本

19100

25700

27400

17500

单位成本

191

514

274

350

(2)

单位产品直接

材料

人工

单位产品机器

2.5

1.5

工时

总工时

250

75

制造费用分配

66.70

率

制造费用33351.356670.2716675.685002.70

总成本40351.359670.2731675.688002.70

单位产品成本

403.51

193.41

316.76

160.05

(3)由前面的计算结果可知,在作业成本法下,A、C产品的单位成本分别由传统成本计算方法的403.51元和316.76元下降到191元和

274元,降幅分别为52.67%((403.51-191)/403.51)和

13.5%((316.76-274)/316.76),B、D产品的单位成本分别由传统成

本计算方法的193.41元和160.05元分别提高到了514元和350元,增幅分别为165.76%((514-193.41)/193.41)和

118.68%((350-160.05)/160.05)。

之所以产生这样的差异,主要是两种方法对制造费用的分配不同,在传统成本计算方法中,制造费用是按照机器小时这一个标准进行分配的,由于A、C产品所耗机器小时在总时数中所占比例相对较高,因而分配到的制造费用要多一些,

而在作业成本法中,制造费用是按所耗作业量进行分配的,A、C产品所耗作业量占总作业量的比例相对于传统成本计算法中它们所耗

的机器小时占总时数的比例要低,因而导致在作业成本法下,两种产品分配到的制造费用要小于传统成本计算法下分配的制造费用,由于

两种方法下直接材料费用和直接人工费用是相同的,因此,A、C产

品的单位成本在作业成本法下要低于传统成本计算法。

同理,B、D产品所耗机器小时在总时数中所占比例相对较低,但两种产品所耗作业量相对较高,因此,两种产品在作业成本法下按作业量分配到的制

造费用要高于在传统成本计算法下按机器小时分配到的制造费用,从而导致两种产品的单位成本在作业成本法下要高于传统成本计算法。

案例讨论:

(订正:

Ⅱ产品的单位产品成本为61,不是71)

Ⅰ产品

Ⅱ产品

Ⅲ产品

金额

分摊比

分配金

库

例

额

1500000

50%

750000

30%

450000

20%

300000

3000000

40%1200000

600000

40%

1200000

500000

45%

225000

150000

25%

125000

35%

175000

100000

250000

合计

7500000

3400000

1825000

2275000

Ⅰ号产

Ⅱ号产

Ⅲ号产

品

1000000

1250000

400000

200000

5400000

3375000

2875000

54

67.5

287.5

(2)Ⅰ号产品的目标销售价格=54×

110%=59.4Ⅱ号产品的目标销售价格=67.5×

110%=74.25Ⅲ号产品的目标销售价格=287.5×

110%=316.25

(3)TO:

XXX(公司总经理)

FROM:

主计长George

DATE:

XXXX年XX月XX日

SUBJECT:

制造成本计算法与作业成本计算法的不同

我用作业成本计算法对我们公司的三种产品成本进行了重新计

算,计算结果与我们先前用制造成本计算法计算的产品成本是不一样

的,三种产品用制造成本计算法计算的单位成本分别为

70美元、61

美元和160美元,而用作业成本计算法计算分别为54美元、67.5美

元和287.5美元。

这所以产生这样的差异是因为两种方法下对直接材

料费用和直接人工费用的处理是相同的,但对7500000美元的制造费

用两者的计算方法不一样,在我们原先所采用的制造成本计算法中,

这部分制造费用全部是按各产品所耗的人工工时为标准在各产品之

间进行分摊的,Ⅰ、Ⅱ、Ⅲ号三种产品所耗人工小时分别为50000、

15000和10000小时,分摊比例分别为66.67%、20%和13.33%,但在作业成本计算法下,制造费用的分摊是根据各产品所耗的作业来进行的,从三种产品所耗的作业量来看,三种产品作业成本分摊的比例与

制造成本计算法下以人工工时为分摊比例相比较,Ⅰ号产品的分摊比例下降了,而Ⅱ与Ⅲ号产品的分摊比例上升了,从而导致了Ⅰ号产品用作业成本计算法计算的产品单位成本比用制造成本计算法计算的

单位产品成本要低,而Ⅱ与Ⅲ号产品正好相反,尤其Ⅲ号产品增幅最大。

我们原先用制造成本计算法进行产品成本计算时对制造费用的

分摊全部采用人工工时这一个标准进行分摊,但从各产品所耗的具体作业活动来看,作业活动的费用与人工工时的多少并不具有直接的关

系,全部按人工工时进行制造费用的分摊必然使各产品分摊的制造费用数字不准确,会使成本信息扭曲,而作业成本计算法根据各产品所耗作业量进行制造费用的分摊,各作业成本的大小与作业量之间直接相关,因而各产品分摊的制造费用相对合理,能较为准确地反映各产

品对资源的消耗情况,因而提供的产品成本信息是比较准确的,建议

公司根据新方法计算的产品成本信息重新调整产品售价。

(4)将Ⅰ号产品的售价调整到与竞争对手的售价持平(69美元),

或略低一点,因为该产品的单位成本只有54美元;

大幅提高Ⅲ号产品的售价,因为该产品的单位成本是287.5美元,而不是原先的160美元;

对于Ⅱ号产品,如果原先的售价低于74.25美元,则应相应调高。

案例2

用作业成本法计算产品物流成本

某生产企业产销A、B两种产品。

这两种产品的生产工艺过程基

本相同,两者的区别主要表现在所提供的物流服务上:

A成品实行的

是大批量低频率的物流配送服务,每批数量为4000件。

B产品实行

多频率小额配送服务,每批数量为10件。

该企业采用作业成本法计算产品的物流成本,所涉及的作业主要有七项:

①订单处理;

②挑选包装;

③包装设备调整;

④运输装卸;

⑤质量检验;

⑥传票管理;

⑦一般管理。

其他有关资料具体如下:

①本月该企业共销售A产品5批,共计20000件;

B产品140批,共计1400件。

②订单处理作业全月有能力处理1008份订单。

本月实际处理定

单800份,其中A产品订单500份,B产品定单300份。

③包装机共4台,全月总共可利用640机器小时,但不能全部用

于包装,因为机器调整会消耗一定时间。

包装机每包装一批新产品时,

则需要调整一次。

在连续包装同一批产品件数达到1000件时也需要

进行一次调整。

每台包装机调整一次需要24分钟。

包装机如果用于

包装A产品,每件需1.5分钟,如果用于包装B产品,每件则需2

分钟。

④运输装卸作业全月总共能够提供840小时的生产能力,其中用

于A产品运输装卸,每批需120小时,B产品运输装卸,每批则需0.4

小时。

⑤质量检验:

A、B两种产品的检验过程完全相同。

该企业全月有能力检验800件产品。

对于A产品,每批需要随机抽样10件进行检验。

对于B产品,每批需要随机抽样3件进行检验。

⑥该企业进行传票管理作业是采用计算机辅助设计系统来完成

的。

该系统全月总共能提供840个机时。

本月用于A产品传票管理的机时数位168,用于B产品传票管理的机时数为420。

⑦一般管理:

本月人员及设施等利用程度为75%。

⑧A产品每件消耗直接材料1.5元,B产品每件消耗直接材料1.8

元。

采用作业成本及算法计算上述两种产品物流成本的基本步骤如

下:

第一步:

确认和计量企业本月所提供的各类资源价值,将资源耗费价值归集到各资源库中。

本月该厂所提供的各类资源价值情况如表

1所示。

表1企业所提供的各类资源价值

单位:

元

资源项目工资电力折旧办公费合计

资源价值234004800244008500

61100

第二步:

确认各种主要作业,建立作业成本库。

主要作业有:

订

单处理、挑选包装、包装设备调整、运输装卸、质量检验、传票管理、

一般管理共七项作业。

为每项作业分别设立作业成本库,用于归集各项作业实际消耗的资源。

对于包装设备调整作业和挑选包装作业,首先将两者合并一起计算各项资源耗用量,然后再按机器调整所耗用的机器小时数与可用于包装产品的机器小时数之间的比例进行分配。

第三步:

确认各项资源动因,将各资源库中所汇集的资源价值分配到各作业成本库中。

(1)工资费用的分配。

工资费用消耗的动因在于各项作业“运用职工”,因此,应根据完成各项作业的职工人数和工资标准对工资费用进行分配。

分配结果如表2所示。

表2工资资源的分配

订单包装及设运输质量传票一般

处理备调整装卸检验管理管理

职工人数

4

3

22

每人月工资额

800

1250

各项作业月工资

1600

4800

4000

23400

(2)电力资源价值的分配。

电力资源消耗的原因在于“用电”,其数量多少可以由电度数来衡量。

已知每度电的价格为0.5元。

具体分配结果如表3所示。

表3

电力资源的分配

订单

包装及运输质量传票一般

处理

设备调整

装卸

检验

管理

用电度数

3200

360

340

9600

金额(元)

200

1400

180

170

(3)折旧费与办公费的分配。

折旧费用发生的原因在于各项作业运用了有关的固定资产。

因此,可根据各项作业固定资产运用情况来分配折旧费用。

这种运用通常具有“专属性”,即特定固定资产由特定作业所运用。

各项办公费也具有“专属性”,其分配方法与折旧费的分配大体相同。

有关分配结果见表4。

表4固定资产折旧费及办公费的分配

订单包装及设

运输质量传票管

一般管

备调整

理

折旧

5600

7700

2400

2200

24400

办公费

1900

1800

8500

3700

7000

4600

32900

为了将包装机调整与包装两项作业所耗用资源价值分开,需要计

算包装机调整所消耗的机器小时数。

包装机调整次数:

A产品需要20

次,B产品需要140次,总调整次数为160次,需要消耗机器小时数

共计160×

24/60=64(小时),占包装机总机器小时数的

10%。

包装机

可用于包装的机器小时数为640—64=576(小时),占包装机总机器

小时数的90%。

将上述“包装及设备调整”栏目中的数字乘以

10%即

得包装设备调整所消耗的资源价值量,其余90%即为包装作业所消耗

的资源价值量。

将上述有关结果汇总,即得表

5。

表5

资源向各作业间的分配

订单处

包装及设

运输装质量检

传票

包装

卸

验

工资

480

4320

电力

1440

560

5040

140

1260

5500

1340

12060

10850

16000

8180

7170

第四步:

确定各项作业的成本动因。

有关结果如表6所示。

表6各项作业成本动因

作业作业成本动因

订单处理订单处理份数

包装设备调整包装调整次数

包装开动机器小时数

运输装卸工作小时数

质量检验检验件数

传票管理计算机时数

对于“一般管理”这项作业,其成本动因比较复杂,因此在

计算A、B两种产品消耗该项资源成本时,予以另行处理。

第五步:

计算有关作业成本动因分配率。

计算结果如表7所示。

表7作业成本动因分配率的计算过程

作业定单处理包装调整包装运输装卸质量检验传票管理

提供作业量

1008

576

840

升级会员

升级会员