第2章中国汽车零部件产业出口现状Word格式文档下载.docx

《第2章中国汽车零部件产业出口现状Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《第2章中国汽车零部件产业出口现状Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

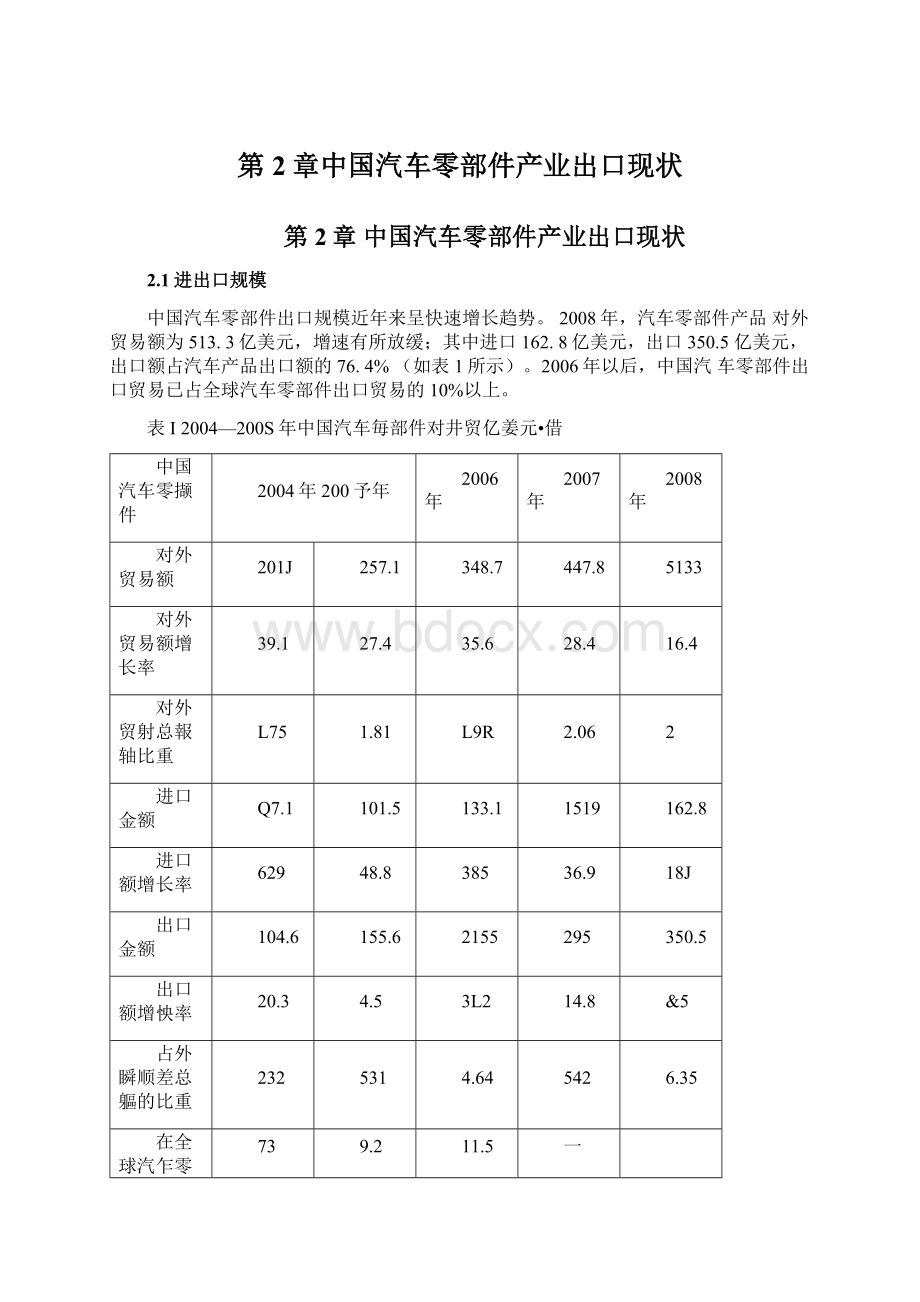

在全球汽乍零部件出口总额中的比亜

73

9.2

11.5

一

资料良源,国案馆虑中心住(¥

内年屮国汽生汞部件产世谓査研究〉,国务擁皮贏研兗中心冲3汽车工业协色,丸众汽皋案团編薯f中国汽丰产业爰罠报舟(2CXP人社会料学文献出版社,2009*

2.2出口产品种类

虽然中国零部件的出口数量增长很快,但是出口的零部件产品中,主要集中

在铝车轮、水箱、玻璃、电线束等附加值低、高资源消耗型的劳动密集型产品,

产品技术含量低,出口附加值低,OE市场占有比例低,进入中低端维修市场的

居

多,关键零部件出口额仅占零部件出口总额的18.3%。

但从发展趋势上看,中国汽车出口产品正在向技术含量和附加值较高的产品转移。

例如,附加值较低的

传统优势产品一一汽车轮胎,出口总额所占比例已由2003年的21%降低至2008

年的13%;

而技术含量较高、尉加值相对较高的汽车发动机及零件产品出口金额所占比例增加1.6的百分点。

(如表2所示)

2003年馳20第修売茫■耦昨出口产島■海对比

万奨元

类捌

2003年

勿调年

金辐

山全即常粧件阱口默比新怕

血載

占空部字歸料出口糧比农

200K/2003

汽4■裝动机独零桎

6371S

10.1

J632S7

11.7

3.7

变逮雜包戌

2955

G.5

4艸59

L.6

16,7

离合崔越其零fl

6^8

1

42S17

1.4

制毗誹攻娱零件

52489

艮3

173200

5.6

3.3

790

0.1

J29S9

0.7

»

些坚讷侨及零件

5041

o.a

27WR

0.9

车虢用零眸

562旳

Bs9

327133

10l5

3.8

4317

07

651HU

2.1

15.1

耗向慕烧&

其零怦

2200

03

72442

2.3

32.9

车身

273

23051

U4.J

车导附杵弄件

45827

7.3

272RO5

8.S

60

汽乍原明用伯号装暫

1QB65

3.1

142192

4.6

7.2

氏车也十电霑川仪农

1WT75

汁

5J425JJ

曲

5.1

汽车空翔器

553

O-l

4871

0.2

S.8

132730

2t

404906

B

31

泥车瓏璃

閘(1

2.2

529%

J,7

39

応粗汽乍用茶都ft

IL2

51

ft车片推牛及導件

5WJi

8.5

1862旃

6

3.5

it

«

316AS

too

1O99T3

100

4.9

賣拮義申型乱中推玄鋼无暉心'

申国讯卓止.止协弁.牢国池丰工止+■■冷K时

2.3产品出口区域

从出口区域上看,中国汽车零部件产品已经出口至216个国家和地区,美国、日本、韩国、德国、加拿大、英国、意大利排在前列,出口至这些发达国家的产品总额约占总出口额的61%(如表3所示)。

但值得关注的是,中国汽车整车出口的主要国家和地区(前三位分别是俄罗斯、伊朗和阿尔及利亚)同中国汽车零部件出口的主要国家和地区竟然各不相同,互相不对应。

这种现状表明,海外出口中汽车整车企业与汽车零部件企业协作程度较低,不利于整车企业的海外市场的拓展。

M出口金额~~—国别一出口金额」

心•中国汽车工业协会冲国汽

2.4出口企业性质

从出口企业性质分析,据中国汽车工业年鉴统计,中国汽车零部件企业的出口额比例中,外商独资企业高居榜首,占总出口额的34.8%。

其次是中外合资

企业,占总出口额的24%。

其中有外资背景企业的占出口总量的59.3%。

民营(个体)企业约占总出口额的22.4%。

国有企业只占总出口额的14.7%(如表4所示)。

由此可见,中国汽车产品的出口主要由外资企业占主导,在汽车零部件产品中尤其突出,外资基本控制了中国汽车零部件的出口,尤其是在高端产品的出口上。

表斗2008年汽车产品分企业性质出口额所占比例%

企业类型

零部件

整车

合计

国有企业

14.7

492

22,8

三资企业’

593

234

505_

其中;

中外合资企业

24

207

23.2

外商独资企业

34.8

2A

27J

民营企业

26

27.8

26.4

其中:

私人企业

224

26*2

23.3

资斜蕪涯:

中国汽车技术研究中心「中国汽丰工业协会.中国汽车工业年餐*2009°

2.5中国汽车零部件出口的途径

2.5.1自营出口中国汽车零部件企业自营出口主要采用如下方式:

参加专业性的汽车展览会;

进入汽车售后市场;

或成为海外整车厂的原始配套厂商。

中国汽车零部件企业自营出口的比例越来越大,但由于现阶段中国汽车零部件主要是以价格优势打入国外市场,随着各国贸易壁垒的加强,其出口难度越来越大。

自营出口,对于技术要求较低的产品,中国的企业可以依据客户的需求进行生产;

技术含量较高的产品,中国企业通常是以许可证生产或是贴牌生产的方式出口到国外。

自营出口对企业技术,外语外贸,法律等方面的人才都提出了更高的要求。

一些具有国际竞争力的企业,正着手组建自己的海外营销团队。

例如国内的万向集团,通过在国外设立分公司,建立或并购海外的销售渠道,依靠当地的资源进行市场开发与售后服务。

这种出口模式的主要优点在于企业采用的方法灵活,盈利水平高,客户资源不易流失。

2.5.2随自主品牌出口

近些年来中国自主品牌车的出口数量在不断增加,这样一些为自主品牌配套的汽车零部件生产企业出口业务得到较快的发展。

目前以吉利,长城,奇瑞,宇通为代表的汽车制造企业都在以整车或是CKDSK啲方式出口到中东,非洲和俄罗斯等国家。

汽车零配件出口的数量随整车出口保有量的增加而增加。

但由于目前保有量基数不是很大,所以这种方式出口,只是一种有益的补充。

对于国内汽车零部件企业来说,整车出口数量的限制是一个方面;

另外国内存在的“整零关系”也严重束缚了该模式的发展。

整车企业不是很重视与零部件企业同步发展,在采购过程中更多的是看重价格,以价格来选择供应商.在供应商的选择、采购数量的波动、付款方式、物流运输等方面,整车企业都占有绝对的主动权。

过多的风险都是由汽车零部件生产商承担的。

在这种情况下,零部件企业的利润自然不能得到有效的提升,也就很难对技术与工艺进行更新,从而提高国际竞争力。

2.5.3以在华跨国公司为依托,配套其海外公司

汽车零部件企业配套在华跨国公司,直接进入国外企业(包括国外整车企业

和零部件企业)的配套体系不失为一条捷径。

国外企业对供应商的考核标准和要求(如:

IS014000、TSI6949认证等)比国内严格,这再为汽车零部件企业设置了较高进入门槛的同时,也对促进出口企业提高产品质量、控制生产成本、加大自主研发力度等起到了积极的作用。

当前,通用、大众、福特、伟世通、博世等几乎所有的跨国整车巨头和零部件制造商都已在中国成立了独资或合资的生产制造企业,并带来了国外先进的技术、管理模式、质量控制等经验。

汽车零部件企业首先进入跨国公司在我国的配套体系,有助于了解国际市场对产品的技术和质量要求,从而为以跨国公司的在华企业为跳板进入其全球采购体系进行充分的准备。

图汽车零部件岀口方式

方式I方式工

方式)

方式4

力式3

2.5.4通过与海外企业合资合作出口

大部分汽车零部件企业选择与海外企业合资合作的主要原因在于:

可以大量

引进国外的先进技术、管理水平,和获得充沛的资金。

随着我国汽车零部件企业出口无论在规模上还是区域上的不断扩大,与海外公司的合作出口未来将成为开发海外市场的重要方式之一。

这种方式优点在于:

一是可以利用海外公司既有的销售渠道;

二是可以生产出适销对路的产品;

三是与自营出口相比,可以减少巨大的财务风险。

2.5.5通过代理出口

一些中小汽车零部件企业,由于资金和人才的瓶颈,暂时没有实力自身开发国外市场,但他们同样有拓展国外市场的意愿。

在这种情况下可以选择具有丰富出口经验的中介或代理商。

这种方式的主要优点在于:

其一,代理商有建立好的海外销售渠道,可以很快的时间就打开国外市场。

其二,企业可以专心于生产和研发,提高国际竞争力。

对于初涉外贸业务的小企业,这种方式最为合适。

比如,东部沿海的江浙一带,汽车零部件出口气候已经形成。

2000年以来有大批从事汽车零部件出口的专业外贸公司出现,它们对中小企业的产品进行代理与整合,最后集中打入国外的汽车售后市场。

经过多年的发展,很多代理商出口额都已超过上十亿元人民币。

这种方式的发展前景也很乐观。

2.6中国政府鼓励汽车零部件产业出口的政策

2.6.1支持中国汽车零部件产业提高研发能力和制造水平《汽车产业发展政策》里第三十条指出汽车零部件企业要适应国际产业发展趋势,积极参与主机厂的产品开发工作。

在关键汽车零部件领域要逐步形成系统开发能力,在一般汽车零部件领域要形成先进的产品开发和制造能力。

《汽车产业“十一五”规划纲要》中提出要全面提升零部件行业竞争力,该规划重点提出了将培育零部件行业的自主品牌,提升国内汽车零部件企业的自主研发和创新能力的要求。

只有这样,中国汽车零部件产业才能在满足国内市场的同时,打入国际需求供应链。

2.6.2加快出口基地建设

为加快国家汽车及零部件出口基地的建设,提高产业聚集度,促进对外合作与交流,加强知识产权保护,增强自主创新能力,提升国际竞争力,商务部、发展改革委联合制定了《国家汽车及零部件出口基地管理办法(试行)》。

2006年8

月17日,国家汽车及零部件出口基地授牌大会在京召开。

会上,长春市、重庆市、台州市、上海市、武汉市、厦门市、芜湖市、天津市被授牌为中国首批国家汽车及零部件出口基地;

同时,一汽集团、万向集团等160家汽车及零部件企业被授牌为中国首批国家汽车及零部件出口基地企业。

2007年9月27日,合肥、广州、保定和柳州被确定为第二批国家汽车及零部件出口基地。

推动国家汽车及零部件出口基地建设,进而促进汽车产业可持续发展,有利于优化出口商品结构,转变外贸增长方式。

2.6.3支持汽车零部件产业兼并重组

根据《汽车产业“十一五"

规划纲要》中指出,要推动汽车零部件企业的兼并重组,调整产业结构构成。

争取在“十一五"

其间形成〜到几家规模超过100亿美元以上的规模性企业。

该计划主要有如下两个目地,一是促进我国汽车零部件行业的技术创新和自主发展;

第二就是扩大我国汽车零部件产业的出口规模,出口从售后服务转向0E市场。

按照新的规划,到2010年,我国汽车零部件产业的总产值将达到1.3万亿元人民币,其中OE产值7300亿人民币,出口额达到500亿美元。

2.6.4制定综合性的汽车产业发展规划

2008年以来,国际金融危机对世界汽车产业造成了很大的冲击.为了应对这个情况,党中央、国务院提出保增长、扩内需、调结构的总体要求,稳定汽车消费,加快结构调整,增强自主创新能力,推动产业升级,促进我国汽车产业持续、健康、稳定发展,特制定《汽车产业调整和振兴规划细则》。

作为汽车产业综合性应对措施的行动方案,规划期为2009--2011年.其中要求关键零部件技术实现自主化,发动机、变速器、转向系统、制动系统、传动系统、悬挂系统、汽车总线控制系统中的关键零部件技术实现自主化,新能源汽车专用零部件技术达到国际先进水平。

加快国家汽车及零部件出口基地建设。

建设汽车出口信息、产品认证、共性技术研发、试验检测、培训等公共服务平台。

2.7中国汽车零部件出口面临的问题

2.7.1零部件质量水平低

从各种渠道反映回来的信息表明,中国出口的汽车零部件,在质量水平上与美国、日本、德国、韩国等国产品有很大的差距。

这主要体现在,没有完善的产量质量控制体系;

产品的研发能力不能与时俱进;

产能小,批量生产经验不足。

其实在产品质量上,无论是0E配套,还是售后市场,国外的采购商都对产品的质量要求是非常严格的。

这与其它国有的产品相比,我们处于劣势。

由其对那些贴牌生产,来样来料加工的生产企业,在生产过程中,如质量稍有问题,就会面临客户取消订单的威胁,或者不得不低价处理。

2.7.2汽车零部件产业研发投入不足

研发能力对于任何产业发展来说都是相当重要的。

在汽车零部件行业,国际的汽车零部件生产商都是从不吝惜在研发方面的投入.如德国贝尔,韩国万都等企业每年的研发投入都能达到销售收入的6%一7%,同时拥有一系列完善科学的研发体系。

如贝尔就有大家熟知的6个阶段,7个步骤的研发进程。

我国在国际上具有竞争力的产品,大多是劳动密集型产品,对研发投入的要求不是很大。

对于一些技术含量较高的产品,中国一般还是通过技术引进的方式从国外获取。

目前我国汽车零部件企业的研发投入不足销售收入的3%。

正是由于研发投入少,才造成当前我国汽车零部件市场,对劳动密集型产品重复投资现像十分严重,而高技术产品又开发不出来。

产品的标准化•通用化,模块化,系列化生产水平低,很难与汽车整车企业同步展。

当前还有很多怪现像发生,有少数的汽车零部件企业,依据国际标准建立了现代化的实验室,用很昂贵的价钱采购了高级的设备,但多数试验装备根本没有发挥出其应有的作用,研发的主动性很差。

2.7.3零部件出口结构不合理

从表2—4中可以明确看出,我国汽车零部件的出口主要集中在劳动和资源密集型的产品上,如汽车电子电器及仪表、轮胎、车身附件及其零件、车轮及其零件、发动机及其零部件、制动器及其零件、挂车半挂车及其零件、汽车照明及信号装置,这些汽车零部件出口金额占零部件出口金额的78.7905。

而在高附加值产品,如AB孫统和汽车安全气囊等方面,中国几乎没有出口。

从而得出目前中国汽车零部件出口结构还是相当不合理的。

表2-4200—2008年中国汽车零和件出口结构变化情况

单位*亿養元

2007^

200»

年

金锁

忧林

比帥溺

蔬额

ItWi

曲I

318.45

IGOGO

37.79

296.97

100,00

3595

12146

1Q0W

电

363

IU1

p63.26

47,9

16J3

32.0S

32.67

16JN

99J

_2

20.69

3148

61.8

2012

3611

40.49

12.44

3451

示身附件.*

16.7

7.62

32.70

25J

.58

31.94

333

29.69

22.6

103$

44.03

30.4

10.24

34.55

n.7i

10.05

7.5J

境功机零部件

14」

6,47

49.13

21.1

7.10

49.17

29.1!

94

弭3

制劝粘及此零

13.9

47

37.77

2J.的

7.»

23.07

挂车及*崔羊

零件

16.1

7,47

26.04

119

5.37

-1.27

1H.62

5.72

16.04

7J

1S4

27,25

1L9

3.99

53.24

IMS

4.05

HJS

恵明及信寸赴

V

4.4

2.04

36,04

7.0

2J6

57J9

12.98

15.41

0.87

51%

1.9

132

106.65

6.94

2.t3

763G

变連審总必

0J

0J7

79.4S

2.6

0S8

221.07

4.95

1.32

R9.U

离合器仪其零件

IJJ

1944

3A

对珂

4,25

tn

转向慕统及其

0166

40.03

14

Q也

69,4:

3.52

IM

甘驰谕秆及零件

2.0

O.TO

23.33

2J

0.71

7.29

2.W

D.A6

32.71

0.13

116.21

0®

ojr

22831

231

a?

i

1150S9

驱动桥克诫

CJ

0.21

59J3

11

0,41

IM.90

2.30

SSJO

0.3

0.11

1M7B

0.4

TUT

0.49

0.15

1L»

9

桂弔用帘用机

GJ

0.03

166.66

0.09

31509

0.41

叮Z

44.65

2.9

1J4

l鼠01

45

IJ3

5461

042

-91.73

|未列

如

30.26

M.4

It.59

20.45

40.72

1151

14.23

朱囱鼠2009年中C9汽卓零#1轴t出口分VL(曹用;

to20M3

2.7.4零部件出口外资占优

在我国汽车零部件进出口贸易中,进口中有近80%的汽车零部件为中外合资企业和外商独资企业从国外进口,出口中有近50%的汽车零部件为中外合资企业和外商独资企业进行海外出口,这说明涉外的零部件企业在我国零部件产业中发挥了举足轻重的作用。

在我国汽车零部件出口金额迅速增长的背后,应该深刻的看到我国汽车零部件企业成分存在的问题是比较严重的。

中国在加入WT后承诺,

外商、外资来华建立汽车零部件生产企业,允许独资,而且合资也没有任何的股比限制。

世界各大跨国公司,如通用、丰田、大众、本田等都来中国投资设厂。

它们原先的OE配套企业,为了减少运输距离,发挥本土人力成本优势,借各地优惠招商引资之势,纷纷到中国办厂。

这些企业生产的汽车零部件中,除一部分供应国内的合资汽车产品企业外,也有相当一部分汽车零部件用于出口。

丧2-52008年汽车零部件进出口金业性质表

(亿美元)

进口

出口

企业性质

金额

比例临

金辎

比例曲

中外合協企业

96.09

56,SS

申外合蟄企业

11039

33.92

外商独盜企业

3S.S4

21J2

'

卜商蝕密企业

7733

23J6

28.4E

)6.36

7&

I0

2338

“5

4847

\4M

集体企业

136

O.SO

11.31

3.47

中外合作企业

030

0.18

1J2

0.56

其他企业

00)

0.01

0.35

0JI

168.94

100.00

325.46

雉H索9T同聚2Y

2.7.5零部件出口贸易摩擦加剧

近年由于我国汽车零部件出口的顺差越来越大,同时还有政治体制等原因,各国又掀起贸易保护主义的高潮。

欧美日等国不断加强对中国产品的反倾销调查,来阻止中国产品出口。

他们一般采用的都是技术上的非关税壁垒,主要是我

国产品没有获得一些国际权威认证,从而他们可以以违反劳工标准,达不到绿色环保标准等限制中国出口。

由于我国目前缺乏既懂英语,专业技术,又熟知各国法律的专业人才,我们经常是对抗不足而败诉。

WT中关于构成倾销的规定为,

当一国的产品以低于正常价格进入他国市场时,对贸易缔约方相关工业造成实质性的伤害和威胁,或对他国的幼稚工业发展造成阻碍,即可确认为倾销,可征收相应的反倾销税。

2.7.6零部件出口秩序混乱

我国汽车零部件企业出口没有合理的规划,一般都是看哪些产品销售情况

好,就生产什么产品。

由于中国的汽车零部件出口量较大的区域比较集中,出口

产品又比较相似,在国际市场竞争异常残酷的今天,汽车零部件企业只有互相压价,造成我们的产品利润低,而且还易受到国外的反倾销调查。

2.7.7零部件出口的售后服务不尽人意

汽车零部件出口的售后服务问题是制约零部件出口的关键因素。

大多数汽车零部件供应商只重视OEM配套市场,而对售后市场没有投入太多精力。

一般情况下,对于国内单个企业出口产品到一个地区或是一个国家,由于批量太小,售后服务距离太远,成本一定会大提高,而且配件供应也达不到急时。

大部分中小企业在国外跟本就没有建立售后服务网点和维修站点。

即使出口量较大的大企业在国外的售后体系也根本达不到方便,快速,网络化,标准化的要求。

升级会员

升级会员