贵州茅台杜邦分析Word文档下载推荐.docx

《贵州茅台杜邦分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《贵州茅台杜邦分析Word文档下载推荐.docx(5页珍藏版)》请在冰豆网上搜索。

由美国杜邦公司最先成功应用,利用各财务比率指标间的内在联系,对企业财务状况及经济效益进行综合分析评价的方法。

它通过几种主要的财务指标之间的关系,直观、明了地反映出企业的财务状况。

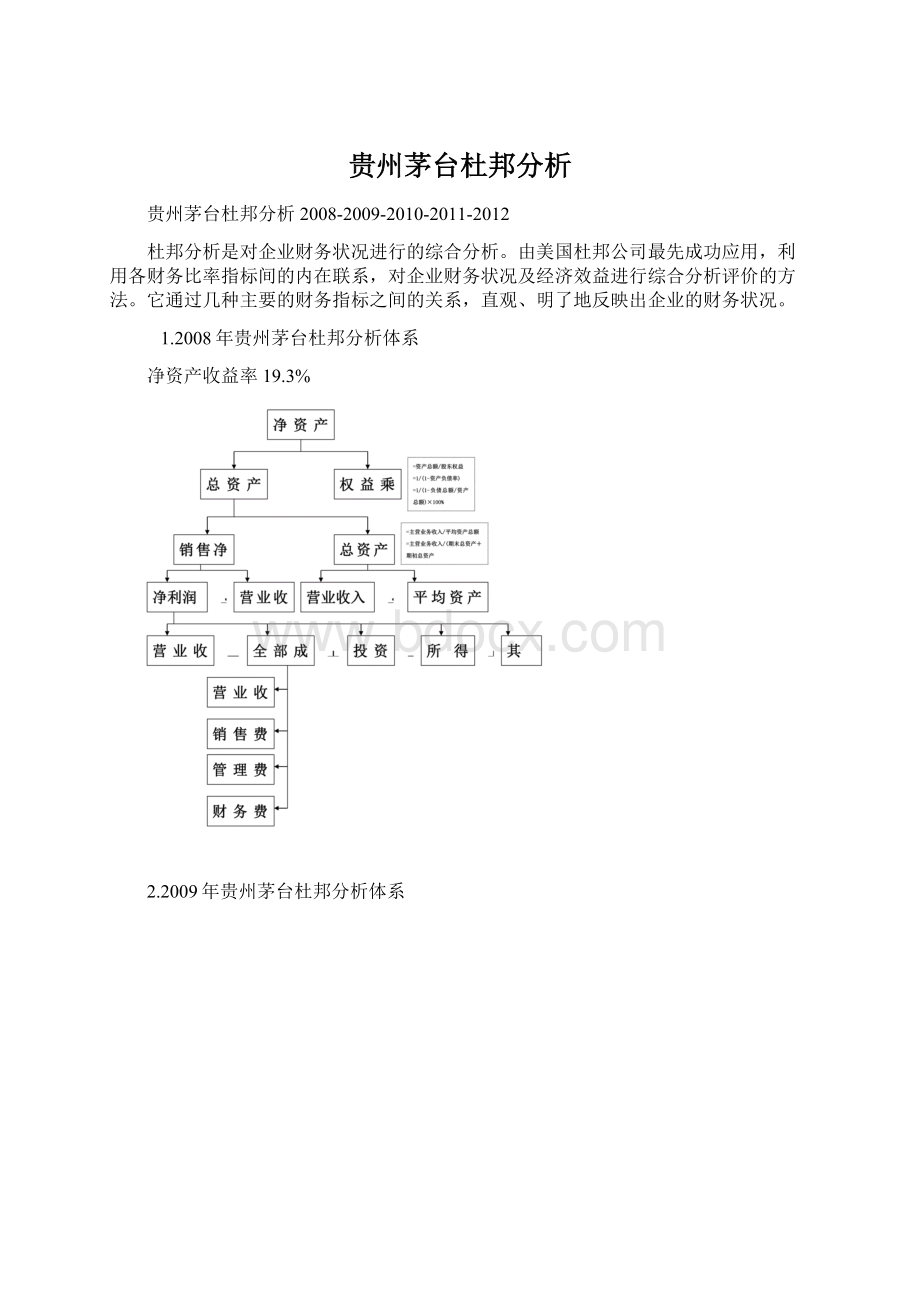

1.2008年贵州茅台杜邦分析体系

净资产收益率19.3%

2.2009年贵州茅台杜邦分析体系

3.2010年贵州茅台杜邦分析体系

4.2011年贵州茅台杜邦分析体系

5.2012年贵州茅台杜邦分析体系

从杜邦系统图可以看出,股东权益报酬率即资产收益率是整个杜邦系统的核心,它反映了股东投入资金的获取能力,反映了企业投资、筹资和生产运营等各方面的经营活动的效率。

从图中并结合历史数据可以看出茅台企业的获利能力在这5年里呈现的是上升的趋势,反映所有者投入资金的获利能力,反映企业筹资、投资、资产运营等活动效率是不断增强的。

1.净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

以下是2008-2012年净资产收益率变化情况

2.2008-2012年总资产利润率及所有者权益报酬率比较

总资产利润率=销售净利率×

总资产周转率

所有者权益报酬率=总资产利润率×

权益乘数

从图中可以看出,两者都是在2008-2010间下降,于2010-2012间上升,总资产利润率上升幅度较大。

由于金融危机造成的影响在公司自身努力和市场环境的优化减少,公司盈利并稳健成长。

3.2008-2012贵州茅台总资产周转率变化

2008-2010总资产周转率的下降是因为固定资产周转率的下降及存货周转率的下降,企业应收账款周转率较高。

2010-2012贵州茅台固定资产周转率和总资产周转率呈现稳定上升趋势,资产管理效率明显提高,这说明企业的资产管理不错。

公司在2010年增加较多资产,但收入增长率跟不上企业资产的周转率,企业经营及生产能力较好,但是应当提高存货周转率,并提高企业的生产能力。

4.总结

贵州茅台公司在白酒市场中占有较大份额,公司财务能力较强。

有相当好的短期和长期偿债能力,在全球金融危机的影响下受到较小影响。

公司的负债较低,虽然有利于公司的成长和发展,但由于过分保守,明显降低了资金的利用率。

贵州茅台公司应该增强财务杠杆的使用。

极好的盈利能力是它的优势,能为股东创造较多财富,值得投资。

升级会员

升级会员