06221105张文婷Word文件下载.docx

《06221105张文婷Word文件下载.docx》由会员分享,可在线阅读,更多相关《06221105张文婷Word文件下载.docx(19页珍藏版)》请在冰豆网上搜索。

所呈交的本科毕业论文(设计),是本人在指导老师的指导下,独立进行研究工作所取得的成果,成果不存在知识产权争议,除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的作品成果。

对本文的研究做出重要贡献的个人和集体均已在文中以明确方式标明。

本人完全意识到本声明的法律结果由本人承担。

学生签名:

时间:

年月日

关于论文(设计)使用授权的说明

本人完全了解广东金融学院关于收集、保存、使用学位论文的规定,即:

1.按照学校要求提交学位论文的印刷本和电子版本;

2.学校有权保存学位论文的印刷本和电子版,并提供目录检索与阅览服务,在校园网上提供服务;

3.学校可以采用影印、缩印、数字化或其它复制手段保存论文;

本人同意上述规定。

时间:

内容摘要

在存在中度和高度市场分割的国家,由于投资者无法通过市场间

的套利行为来消除不同市场的证券价格差异,如果一家公司的股票在割裂的两个市场同时上市,其价格并不满足“一价定律”:

供国外投资者交易的“外资股”相对于供国内投资者交易的普通股票的价格肯定会出现溢价或折价,此即所谓的“市场分割下的外资股折溢价问题”。

对比世界上其他证券市场上普遍存在的“外资股”溢价现象,

中国市场是全世界迄今为止唯一存在“外资股”折价问题的市场,中

国股票市场A、B股价格差异问题也越来越受到国内外学者的关注。

本文在以往研究的基础上,通过实证检验,从时间序列、截面数据两个维度对我国双重上市公司2005-2009期间的A、B股价格差异现象进行了深入的分析。

在我们的研究中出现了一些新的论点和特殊的情况,没有得到很好的验证,需要我们进一步的研究。

此外,由于A、B股价格差异涉及面比较广,加上能力和时间有限,还有很多内容未能深入研究,如波段、汇率风险对折价的影响没有通过模型进行实证分析,这些都将作为本文的后续研究。

[关键字]:

股价差异;

时间序列;

截面数据

Abstract

Inthepresenceofmoderateandhighdegreeofmarketsegmentationofthecountry,investorscannoteliminatethearbitragepricedifferencesbetweensecuritiesindifferentmarkets,ifacompany'

sshareslistedatthesametimeseparatingthetwomarkets,theirpricesdonotsatisfythe"

LawofOnePrice"

:

forforeigninvestorstotrade"

foreignstocks"

asopposedtofordomesticinvestorstotradethepriceofcommonstockwillcertainlyresultinapremiumordiscount,namelytheso-called"

marketsegmentationundertheforeignsharediscountpremiumproblem."

Contrasttotherestoftheworldstockmarketubiquitous"

premiumphenomenon,SofartheChinesemarketistheworld'

sonlyexisting"

foreignstocks,"

theissuediscountedmarket,theStatesstockmarketA,BsharepricedifferentialproblemisreceivingincreasingattentionofscholarshomeandA、Broad.

Inthispaper,onthebasisofpreviousstudies,byempiricaltesting,hadanin-depthanalysisoftheA、Bsharepricedifferentialproblemonthedual-listedcompaniesinChinaduringtheperiod2005-2009,fromthetimeseries,cross-sectionaldataontwodimensions.

Inourstudy,therearesomenewargumentsandexceptionalcircumstances,havenotbeenwellverified,weneedfurtherstudy.Inaddition,asA,Bsharesinvolvesarelativelywidepricedifference,coupledwithcapacityandtimeconstraints,therearemanyalsofailedtoin-depthresearch,suchasband,theimpactofexchangerateriskdoesnotpassonthediscountmodel,empiricalanalysis,theseareasThisfollow-upstudy.

[KeyWords]:

pricedifference;

timeseries;

cross-sectionaldata

1.绪论

1.1研究背景

世界上许多新兴国家在发展本国资本市场的初期,一般都会对本国投资者和外国投资者进行一定的限制。

在中国的证券市场上,国外投资者只能投资于专门供国外投资者交易的特殊股票品种B股,国内投资者只能投资于A股。

限制国外投资者投资于国内股票市场以及限制国内投资者投资于国外股票市场的政策导致了市场分割,从而导致了对现金流和选举权拥有同样索取权的股票在分割的市场上出现价格差异,也就是“同股同权不同价”的现象。

自从2001年2月19日中国证监会宣布B股向境内居民开放,2002年5月初国家计委“经济白皮书”指出要推动境内企业发行B股和H股,到QFII和QDII制度的引入,股权分置改革的完成,B股和A股之间的价差确实发生显著变化,从2001年以前B股市场平均折价率78.32%,降到2001年以后的平均折价率50.21%。

但是,我们看到

A、B股价差仍然存在巨大的差异,所以研究A、B股股价差异,解决A、B股市场的分割,实现两个市场的一体化仍然是发展和规范我国证券市场的一个重要课题。

随着内地资本市场开放程度的不断提高,A、B股“同股不同价”问题日益引起投资者和学者关注。

根据测算,2005年初到2009年年底A股平均比B股溢价47.18%。

国外研究结果表明,由于市场分割导致的价格差异均表现为外资股相对于内资股有较大溢价。

那么在我国内地市场股权分置改革基本完成后,是什么原因造成了“同股不同价”的异常现象呢?

因此,研究我国市场的实际情况是否与传统的经济学理论一致,不仅是值得学者们深入研究的问题,而且是能否为投资者提供参考以及为相关决策者提供理论依据的问题。

本文从研究我国B股市场折价现象出发,以2005年股权分置改革这一历史性事件为线索,从理论和实证两个方面分析了A、B股价格差异的决定因素,力图对A、B股价格差异的现状做出合理的描述,并通过科学的预测,对未来解决A、B股价格差异问题,实现A、B股市场的一体化,提出指导性的对策建议。

1.2主要创新

以往研究大多选取同时含A、B股的公司作为样本,对整体进行实证分析,这样可能会导致完全忽视个体异质性,即不恰当的模型设计将导致结果的谬误;

本文首先利用聚类分析将同质化的样本聚类,然后对同一类样本,即拥有同质性的样本进行分析,因而本文具有立足整体,注重个体的特点。

另外,以往的研究数据多集中于1997-2005年这段时间,而2005年起至今,股票市场实行股权分置改革以来,A、B股价差存在一定的变化和发展趋势,故本文采用2005年-2009年的数据对A、B股价差进行研究,更加具有时效性。

最后,本文的结论力求联系实际,立足当今时势,对A、B股市场逐步对外开放提供可行的政策建议,以使得研究结果更具实用性。

2.实证研究

2.1样本选取及数据来源

本文的研究对象是A、B股价格差异。

为了使得样本公司具有充分的代表性以使本文的研究能够较好地反映双重上市公司的整体情况,在保证样本容量符合各检验方法对大样本要求的前提下,本文选取在2005年1月1日前已经同时在A股和B股市场上市且至2009年12月31日仍未退市的公司作为样本,力求最大限度地将双重上市公司纳入样本之中。

根据这一条件,A、B股市场双重上市公司共有73家,其中深市42家,沪市43家。

本文的实证研究主要以沪市为代表,考察在2005年1月-2009年12月期间哪些变量对公司A、B股股票价格差异有显著性影响。

之所以选择这个期间,主要考虑到:

(1)采样时间足够长,保证了实证结果的有效性。

(2)B股市场诞生于1992年,初期市场发展不成熟,随后经历1996年企业会计编制规定的重大调整,2001年B股向境内居民开放,2002年国家推动境内企业发行B、H股,QFII和QDII制度的引入,直至2005年股权分置改革的完成,B股市场已经逐步趋向完善,所以我们的研究数据期限开始于2005年1月,截止到2009年12月。

本文研究的数据来源于搜狐财经网站。

2.2实证变量的选取

2.2.1被解释变量

模型选取双重上市公司的B股对A股的折价率作为被解释变量,反映B股股价相对于A股股价的差异程度。

折价率是一个相对概念,一般情况下,折价率越大,B股折价程度越严重,A、B股的价格差异也越大。

其中,B股价格采用当天公布的美元兑人民币汇率进行折算。

用

表示股票i的日折价率,计算公式为:

(2.1.1)

其中,

为i公司的日折价率,

、

分别表示i公司A、B股的当日收盘价。

2.2.2解释变量

解释变量的选取,主要结合国内外学者的研究,大体从解释股票价格差异的主要假说:

需求弹性差异、信息不对称差异、流动性差异、投资理念差异、发行参照标准差异五个方面选取,分别是:

1)需求弹性差异变量

本文选用相对供给量

来反映国内外投资者对A、B股的需求弹性差异。

即i公司的B股流通股股数与A股流通股股数的比值。

由于国内外投资者存在需求弹性差异,对需求弹性低的A股投资者供应价高量少的A股,而对需求弹性高的B股投资者供应价低量多的B股,这样就造成A股相对供应不足,且A股的大部分是不可在二级市场流通的国家股和法人股。

A股相对供给越少,则A股价格相对于B股价格就越高,B股折价率就越大,因此其前系数预期为负。

(2.2.1)

2)信息不对称变量

本文选用上市公司流通总市值作为信息不对称变量。

Domowitz,Glen,Madhanvan(1997)和Bailey和Jagtiani(1994)在做实证研究时也是用企业总市值作为反映信息不对称的变量,认为企业规模越大,企业的知名度越高,越有利于国外投资者认知,从而国内外投资者之间的信息不对称程度就越低。

表示i公司的流通市值之和,市值越大,国内外投资者之间的信息不对称程度越低,B股折价率越低,因此其前系数预期为负。

其计算公式为:

(2.2.2)

3)流动性变量

流动性假说认为,即使投资者对股票的基础估价一致,流动性差异也会导致价格的不同。

投资者在低流动性的市场中交易,需要付出更高的交易成本。

B股市场相对于A股市场来说,是个袖珍型的市场,投资选择余地较小,从而增加了B股市场的流动性风险。

另外,B股发行采取向境外私募方式发行,限制了投资者的群体,属于国内市场的B股市场对境外投资者来说又是离岸市场,B股投资者只有接受更低的B股价格才能弥补流动性风险的增加,因此A、B股价差扩大。

B股相对于A股流动性越差,B股折价程度越大。

本文选取相对换手率和相对交易量作为流动性变量。

(1)相对换手率

股票的换手率是指成交量与流通盘的比率,比率越高说明股性越活,流动性越好。

本文以B股换手率与A股换手率之比定义相对换手率,即:

(2.2.3)

表示第t日i公司B股的换手率,

表示第t日i公司A股的换手率。

相对换手率越高,A、B股的流动性差异越小,B股折价越小,因此其系数预期为负。

(2)相对交易量

相对交易量,即第t日i公司B股相对A股的交易量,用公式表示为:

(2.2.4)

分别表示第t日i公司A、B股的交易量。

相对交易量值越大,B股相对A股的流动性越高,折价越低,因此其系数预期亦为负。

4)投资理念变量

投资理念是指投资者对资产的价值判断和投资行为准则。

国外投资者比较注重投资价值分析,主要投资于业绩优良、成长性高的股票;

而国内投资者投机成分更多,往往忽视股票的投资价值分析,注重短期收益。

国内投资者对现金股利的热情远远低于国外投资者,而对股票股利的认同却远高于国外投资者。

目前国内外投资者投资理念差异主要表现在非流通股安排、企业业绩和红利分配政策三个方面。

(1)非流通股股数占总股本的比重

由于非流通股是中国股票市场上特有的制度特点,这也是影响中外投资者形成不同投资理念的重要因素。

按照投资理念差异的观点,非流通股比例越高,国外投资者相对于国内投资者而言对企业价值的判断就越差,则A、B股价格差异就会越大,B股折价幅度越高,因此其前系数预期为正。

(2)每股现金股利

根据投资理念假说,国外投资者比国内投资者更看中上市公司派送现金股利的能力,如果假说成立,该解释变量同A、B股折价之间应该呈现反向相关的关系,其系数预期为负。

本文选用的是年度数据,即年报中税后每股现金股利数额。

(3)每股收益

同样的,如果投资理念差异假说成立的话,由于国外投资者更关注上市公司的业绩数据,则该变量同A、B股差价之间应该呈反向关系,其系数预期为负。

该变量数据的取值来自上市公司每年年报中的当年数据。

5)A股与B股发行交易参照标准不同

由于股票发行的价差在一定程度上会影响股票上市后交易价格的差异,而在特定的资本市场里,股票发行价格的确定,主要参照其所在市场的基本状况以及该市场中可比同类股票价格。

由于A股与H股处在独立分割的股票市场发行交易,其参照标准不同,从而导致同一公司在A股、H股市场发行价格之间存在差异。

本文选取首次发行数量比

、首次发行价差

作为衡量A股与B股发行交易参照标准的差异。

(2.2.5)

(2.2.6)

2.3实证过程

2.3.1时间序列分析

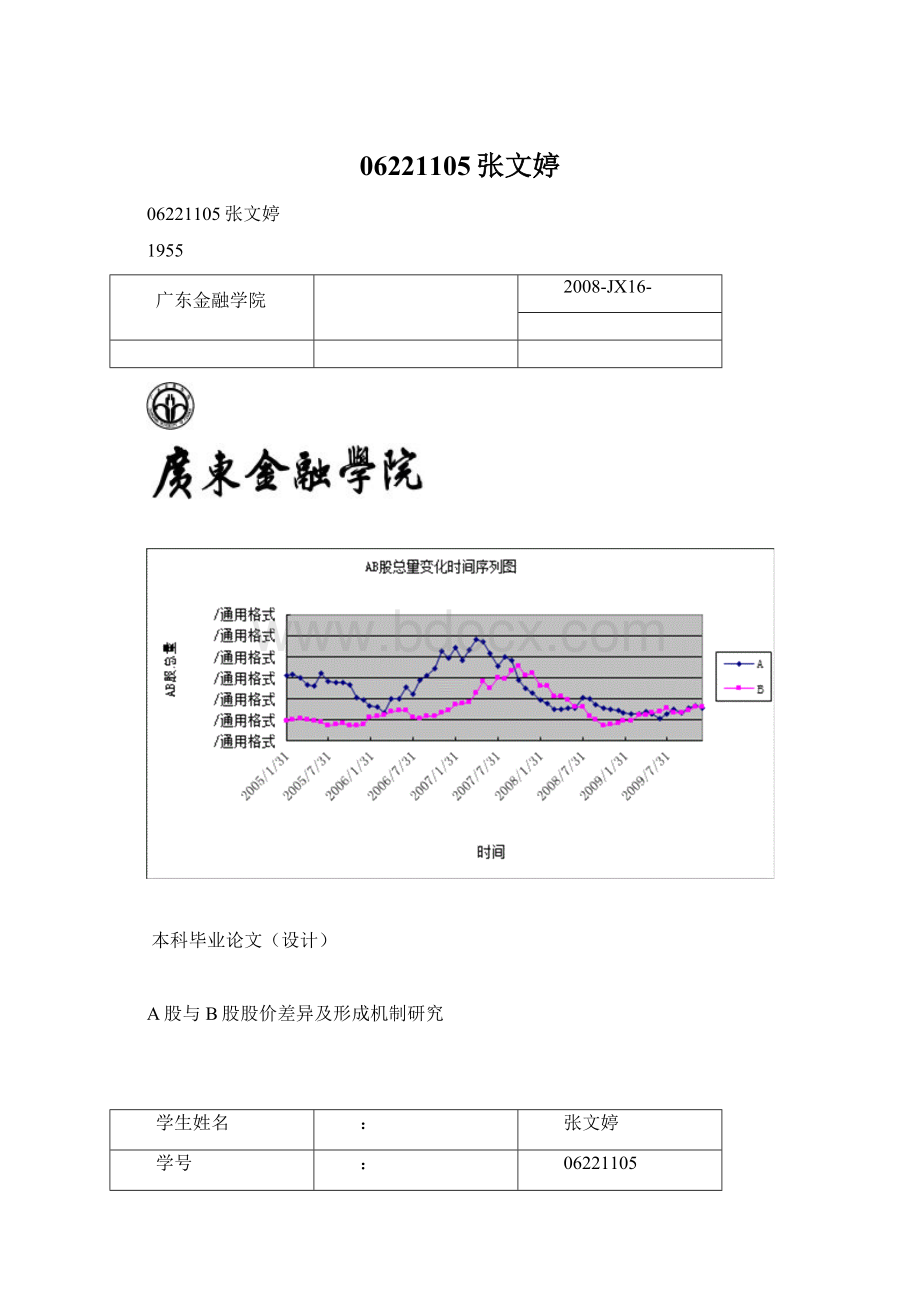

本文首先观察A、B股价差的时间序列数据。

以沪市43家双重上市公司A、B股每月折价率为基础,以公司总值为权数,得出沪市A、B股价差的时间序列数据,如下图1.1、1.2所示。

图1.1AB股总量变化时间序列图

图1.2折价率时间序列

由以往研究可知,2001年以前B股市场平均折价率为78.32%,2001年以后的平均折价率降到50.21%,即A、B股折价率一直保持一种高折价率的状态。

然而,由上面的A、B股折价率时间序列图观察可得,A、B股折价率在样本区间内剧烈波动,于2008年第一季度达到最低点,甚至出现负值。

本文认为对于近几年来A、B股价差剧烈波动,甚至一度由“折价”跳跃到“溢价”的现象与2006年大牛市行情与2007年低的金融危机息息相关,当金融危机引起股市熊市行情的时候正是A、B股折价率出现最低点的时刻,所以结合样本时期特殊事件对于分析A、B股折价率的变化具有重要意义。

2.3.2截面分析

1)聚类分析

考虑到上市公司之间可能存在质的差异,若将全部样本进行整体的实证研究会忽视个体的异质性,从而导致结果的谬误,所以本文首先利用聚类分析将同质化的样本进行聚类。

图2.1聚类分析树状图

结果表明,43家双重上市公司的折价率存在比较大的差异。

根据聚类分析树状图,海航、九龙山、振华与其他公司的折价率存在明显差异,折价率低于25%,大众等16个公司的A、B股折价率高于25%低于48%,而其他24个公司的A、B股折价率都高于48%。

图2.1折价率饼状图

根据三类数据的占比作出折价率饼状图,如上图所示,折价率高于48%的公司占总数的56%,折价率在25%至48%占37%,两者所占总数比达到93%,可见A、B股的折价程度整体偏高。

出于对整体情况的考虑,我们选择性地剔除对海航、九龙山、振华这三家公司的研究,把其他40个公司分为两类。

其中,大众等16个公司为一般折价型;

而其他24个公司的为高折价型。

下面将根据公司的分类进行实证分析。

2)截面数据

根据选定的变量,对每家公司的

(月换手率比)、

(月成交金额比)、

(现金股利)、

(折价率)分别取在样本期间的月度数据的简单平均,每家公司的

(每股收益)、

(流通股本比)、

(公司总市值)、

(非流通股本比)具有年度不变性,将各年度值取平均,组成截面数据。

以下采用两个回归模型对影响A、B股价格差异的因素进行实证分析。

模型一:

高折价型

(3.2.1)

模型二:

一般折价型

(3.2.2)

对截面数据进行回归的过程中,回归模型容易产生多重共线性,我们通过SAS软件采用逐步回归的方法剔除不显著的解释变量,消除变量之间多重共线性的问题。

两模型的回归结果如下:

运用SAS软件进行逐步回归,f值<

.0001,模型通过F检验。

模型的拟合效果很好,剔除不显著变量后拟合优度达到90.52%,绝大部分的数据可以通过

(月成交金额比)、

(非流通股本比)三个变量解释。

表:

2.1模型一回归系数表

标准化回归系数

T检验值

(流通股本比)

0.02112

0.4667

(公司总市值)

0.0136

<

0.0001

(月换手率比)

0.34623

0.2528

(每股收益)

-0.4161

0.1619

(月成交金额比)

3.31278

0.2646

4.20789

0.0055

(现金股利)

-0.21006

0.3696

(非流通股本比)

0.32404

0.1650

0.57079

0.0018

(首次发行数量比)

0.00139

0.5964

(首次发行价差)

0.00265

0.2164

拟合优度

0.94

0.9052

从表2.1中可以看到标准化回归系数符号与以往的研究存在较大差异,原因可能受特定时期的影响表现,特别是股市剧烈波动的影响,反映出新时期的特征,具有相当研究意义。

首先,对于

(公司总市值)以往研究指出该系数为负,而此处分析反映的系数为正,可见

(公司总市值)已经不能作为信息非对称差异指标的解释了。

由于

(公司总市值)与

(现金股利)的相关系数极高,达到88.53%,所以认为

(公司总市值)可以间接解释投资理念差异对折价率的影响。

另外,

(月成交金额比)作为流动性差异的解释变量,系数估计出现正数,结合2006年开始的大牛市行情,认为在样本年间股票市场的流动性过高,致使流动性的增加不仅没有降低A、B股的折价率,反而对其产生推高作用。

最后,在三个解释变量中只有

(非流通股本比)的系数与原估计相符,证明了在样本年间投资理念对A、B股的折价率产生重要影响。

模型的f值<

.0001,通过F检验。

从表中可以得到模型的拟合效果很好,剔除不显著变量后拟合优度达到97.38%,绝大部分的数据可以通过

(月成交金额比)两个变量解释。

其中

(月换手率比)影响效果十分显著,能够解释模型中94.62%的信息量。

2.2模型二回归系数表

0.17303

0.1337

0.3069

0.99813

0.0014

0.97894

-0.2702

0.0489

4.73276

0.1125

6.08704

-0.05476

0.5210

-0.40162

0.083

-0.00084869

0.52

-0.00216

0.1185

0.9896

0.9738

可以看出,两个解释变量都表示流动性的差异,表明了对于流动性差异对于中折价型的影响效果是十分显著的,而两者的系数都为正,进一步印证了模型一的解释,即流动性过剩。

与模型一相比,模型二中流动性的影响较为突出,而模型一还表现为投资理念的影响。

2.4实证分析结论

本文对中国A、B股市场的价格差异现象进行了实证分析。

结合历来的理论研究,造成这种现象的原因主要有需求差异、信息不对称差异、流动性差异、投资理念差异和发行参照差异。

我们使用了对43家双重上市公司分为三类,对其中具有代表性的两类采用逐步回归的方法对其截面数据进行了实证分析,发现在样本区间对于A、B股价格差异有显著性影响的主要是流动性差异、投资理念差异。

1)流动性差异是影响A、B股价格差异的最为重要的因素。

我们发现月成交金额比无论对大折价型公司还是中折价型公司都有显著影响,而且呈正相关关系。

一般来说,月成交金额比的增大会改善A、B股流动性差异,那么理论上A、B股折价率会缩小,然而实证结果表明,月成交金额比与A、B股折价率正相关,即2005-2009年间流动性差异对A、B股价格差异有异与以往的研究。

对于系数的改变,我们可以认为是由于流动性过剩的原因所引起的,而流动性差异的影响由负转正一定需要一个过程,那么表现在折价率上应该呈现一个高-低-高的V型走势,通过折价率的

升级会员

升级会员