成品油消费税申报表示范Word文档下载推荐.docx

《成品油消费税申报表示范Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《成品油消费税申报表示范Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

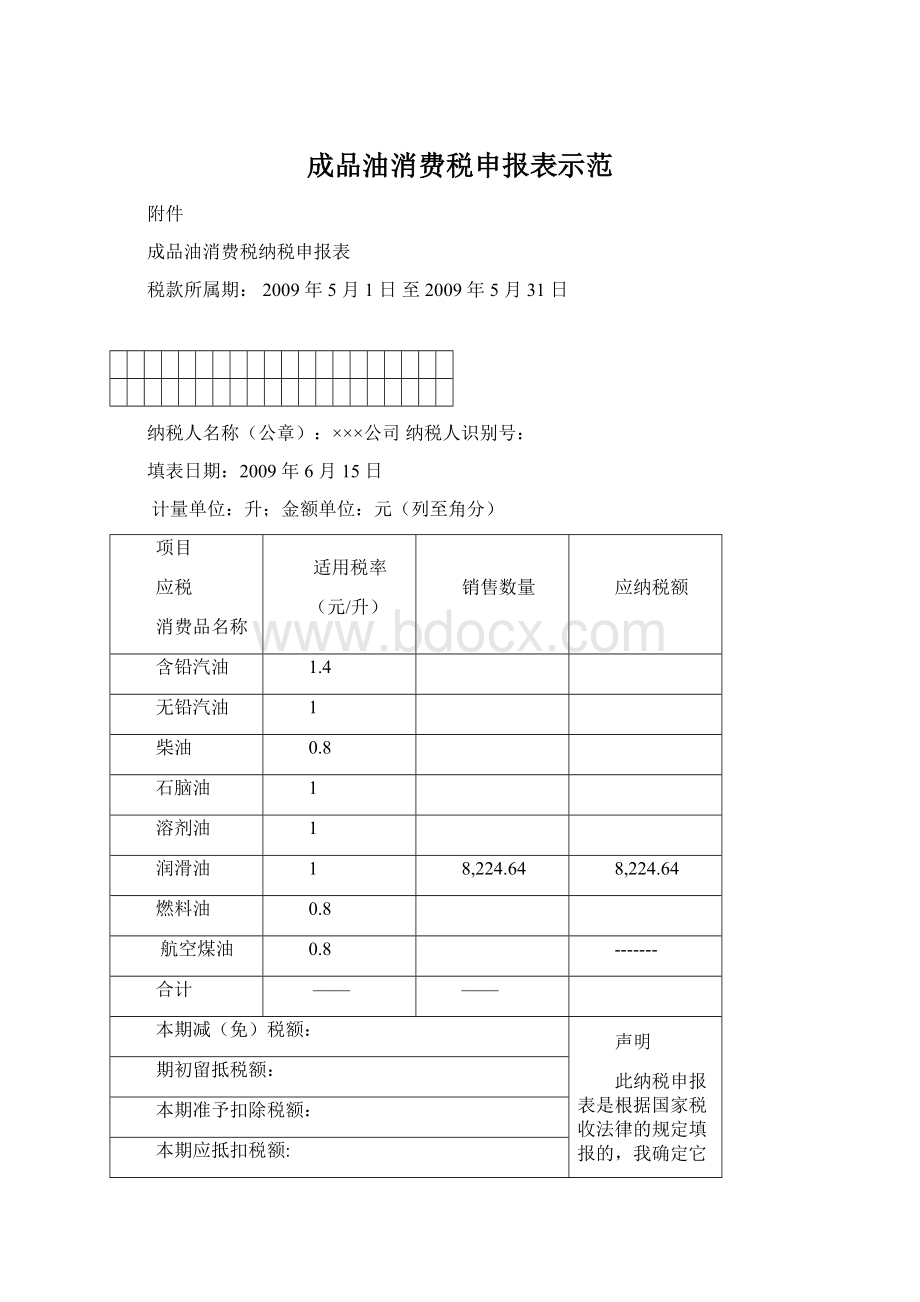

(元/升)

销售数量

应纳税额

含铅汽油

1.4

无铅汽油

1

柴油

0.8

石脑油

溶剂油

润滑油

8,224.64

燃料油

航空煤油

-------

合计

——

——

本期减(免)税额:

声明

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

声明人签字:

期初留抵税额:

本期准予扣除税额:

本期应抵扣税额:

期初未缴税额:

期末留抵税额:

本期实际抵扣税额:

本期缴纳前期应纳税额:

(如果你已委托代理人申报,请填写)

授权声明

为代理一切税务事宜,现授权

(地址)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。

授权人签字:

本期预缴税额:

本期应补(退)税额:

期末未缴税额:

以下由税务机关填写

受理人(签字):

受理日期:

年月日受理税务机关(公章):

填表说明

一、本表仅限成品油消费税纳税人使用。

二、本表“销售数量”为当期应当申报缴纳消费税的成品油应税消费品销售数量。

生产企业用自产汽油生产的乙醇汽油,销售数量为当期销售的乙醇汽油所耗用的汽油数量。

三、本表“应纳税额”计算公式如下:

应纳税额=销售数量×

适用税率

四、本表“期初留抵税额”数值等于上期“期末留抵税额”。

五、本表“本期准予扣除税额”按本表附1的本期准予扣除税款合计金额填写。

六、本表“本期应抵扣税额”计算公式如下:

本期应抵扣税额=期初留抵税额+本期准予抵扣税额

七、本表“本期减(免)税额”按本表附2的本期减(免)税额合计金额填写。

不含暂缓征收的项目。

八、本表“期初未缴税额”填写本期期初应缴未缴的消费税额,多缴为负数。

其数值等于上期“期末未缴税额”。

九、本表“期末留抵税额”计算公式如下,其值大于零时按实际数值填写,小于等于零时填写零:

期末留抵税额=本期应抵扣税额-应纳税额(合计栏金额)+本期减(免)税额

十、本表“本期实际抵扣税额”计算公式为:

本期实际抵扣税额=本期应抵扣税额-期末留抵税额

十一、本表“本期缴纳前期应纳税额”填写本期实际入库的前期消费税税额。

十二、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

十三、本表“本期应补(退)税额”计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额(合计栏金额)-本期减(免)税额-本期实际抵扣税额-本期预缴税额

十四、本表“期末未缴税额”计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

十五、本表为A4竖式,所有数字小数点后保留两位。

一式二份,一份纳税人留存,一份税务机关留存。

附1

本期准予扣除税额计算表

税款所属期:

年月日至年月日

纳税人识别号:

年月日计量单位:

金额单位:

项目应税消费品名称

无铅

汽油

一、当期准予扣除的委托加工收回应税消费品已纳税款计算

1.期初库存委托加工应税消费品已纳税款

2.当期收回委托加工应税消费品已纳税款

3.期末库存委托加工应税消费品已纳税款

4.当期准予扣除的委托加工应税消费品已纳税款

二、当期准予扣除的外购应税消费品已纳税款计算

1.期初库存外购应税消费品数量

2.当期购进应税消费品数量

3.期末库存外购应税消费品数量

4.当期准予扣除的外购应税消费品数量

5.当期准予扣除的外购应税消费品税款

三、当期准予扣除的进口应税消费品已纳税款计算

1.期初库存进口应税消费品已纳税款

2.当期进口应税消费品已纳税款

3.期末库存进口应税消费品已纳税款

4.当期准予扣除的进口应税消费品已纳税款

四、本期准予扣除税款合计:

一、本表作为《成品油消费税纳税申报表》的附报资料,由外购、进口或委托加工收回含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油后连续生产应税成品油的纳税人填写。

二、本表“当期准予扣除的委托加工应税消费品已纳税款”计算公式如下:

当期准予扣除的委托加工含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款=期初库存委托加工汽油、柴油、石脑油、润滑油、燃料油已纳税款+当期委托加工收回汽油、柴油、石脑油、润滑油、燃料油已纳税款-期末库存委托加工汽油、柴油、石脑油、润滑油、燃料油已纳税款。

三、本表“当期准予扣除的外购应税消费品已纳税款”计算公式如下:

当期准予扣除的含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款=当期准予扣除外购汽油、柴油、石脑油、润滑油、燃料油数量×

外购汽油、柴油、石脑油、润滑油、燃料油适用税率

当期准予扣除外购含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油数量=(期初库存外购汽油、柴油、石脑油、润滑油、燃料油数量+当期购进汽油、柴油、石脑油、润滑油、燃料油数量-期末库存外购汽油、柴油、石脑油、润滑、燃料油油数量)

四、本表“当期准予扣除的进口应税消费品已纳税款”计算公式如下:

当期准予扣除的含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款=期初库存进口汽油、柴油、石脑油、润滑油、燃料油已纳税款+当期进口汽油、柴油、石脑油、润滑油、燃料油已纳税款-期末库存进口汽油、柴油、石脑油、润滑油、燃料油已纳税款。

五、本表“本期准予扣除税款合计”为本期外购、进口或委托加工收回含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油数量后连续生产应税消费品准予扣除含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款的合计数,即本表项目一+项目二+项目三,应与《成品油消费税纳税申报表》中对应项目一致。

六、本表为A4竖式,所有数字小数点后保留两位。

附2

本期减(免)税额计算表

适用税率(元/升)

本期减(免)数量

本期减(免)税额

一、本表作为《成品油消费税纳税申报表》的附报资料,由按照税法规定减免应税消费品消费税的纳税人填写。

二、本表“本期减(免)税额”计算公式如下:

本期减(免)税额=本期减(免)数量×

三、本表为A4竖式,所有数字小数点后保留两位。

附3

成品油销售明细表

所属期:

年月日数量单位:

升金额单位:

元(列至角分)

成品油名称

发票代码

发票

号码

开票日期

销量

销售额

购货方

纳税人名称

购货方纳税人识别号

备注

一、本表作为《成品油消费税纳税申报表》的附报资料,由成品油消费税纳税人在办理申报时提供,填写所属期内在国内销售的所有应税成品油的发票明细。

二、本表“成品油名称”为销售货物发票上方注明的油品名称,同一油品集中填写,并有小计。

三、本表为A4横式,所有数字小数点后保留两位。

一式二份,一份纳税人留存,一份税务机关留存,一份征收部门留存。

附4

消费税扣税凭证明细表

应税消费品名称

凭证

类别

凭证号码

数量/升

金额

适用

税率

消费税

税额

一、本表作为《成品油消费税纳税申报表》的附报资料,由外购或委托加工收回应税消费品后连续生产应税消费品的纳税人填报。

二、本表“应税消费品名称”填写含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油。

三、本表“凭证类别”填写允许扣除凭证名称,如增值税专用发票、代扣代收税款凭证、海关进口消费税专用缴款书。

四、本表“凭证号码”填写允许扣除凭证的号码。

五、本表“开票日期”填写允许扣除凭证的开票日期。

六、本表“数量”填写允许扣除凭证载明的应税消费品数量。

七、本表“金额”填写允许扣除凭证载明的应税消费品金额。

八、本表“适用税率”填写应税消费品的适用税率。

九、本表“消费税税额”填写凭该允许扣除凭证申报抵扣的消费税税额。

十、本表为A4竖式。

所有数字小数点后保留两位。

代收代缴税款报告表

年月日计量单位:

应税消费品

名称

项目

航空煤油

受托加工数量

本期代收代缴税款

一、本表由成品油应税消费品受托加工方在实际业务发生时填写,委托方不填写。

二、本表“本期代收代缴税款”计算公式为:

含铅汽油、无铅汽油、柴油、石脑油、溶剂油、润滑油、燃料油本期代收代缴税款=受托加工数量×

升级会员

升级会员