5建筑行业发展状况Word格式.docx

《5建筑行业发展状况Word格式.docx》由会员分享,可在线阅读,更多相关《5建筑行业发展状况Word格式.docx(20页珍藏版)》请在冰豆网上搜索。

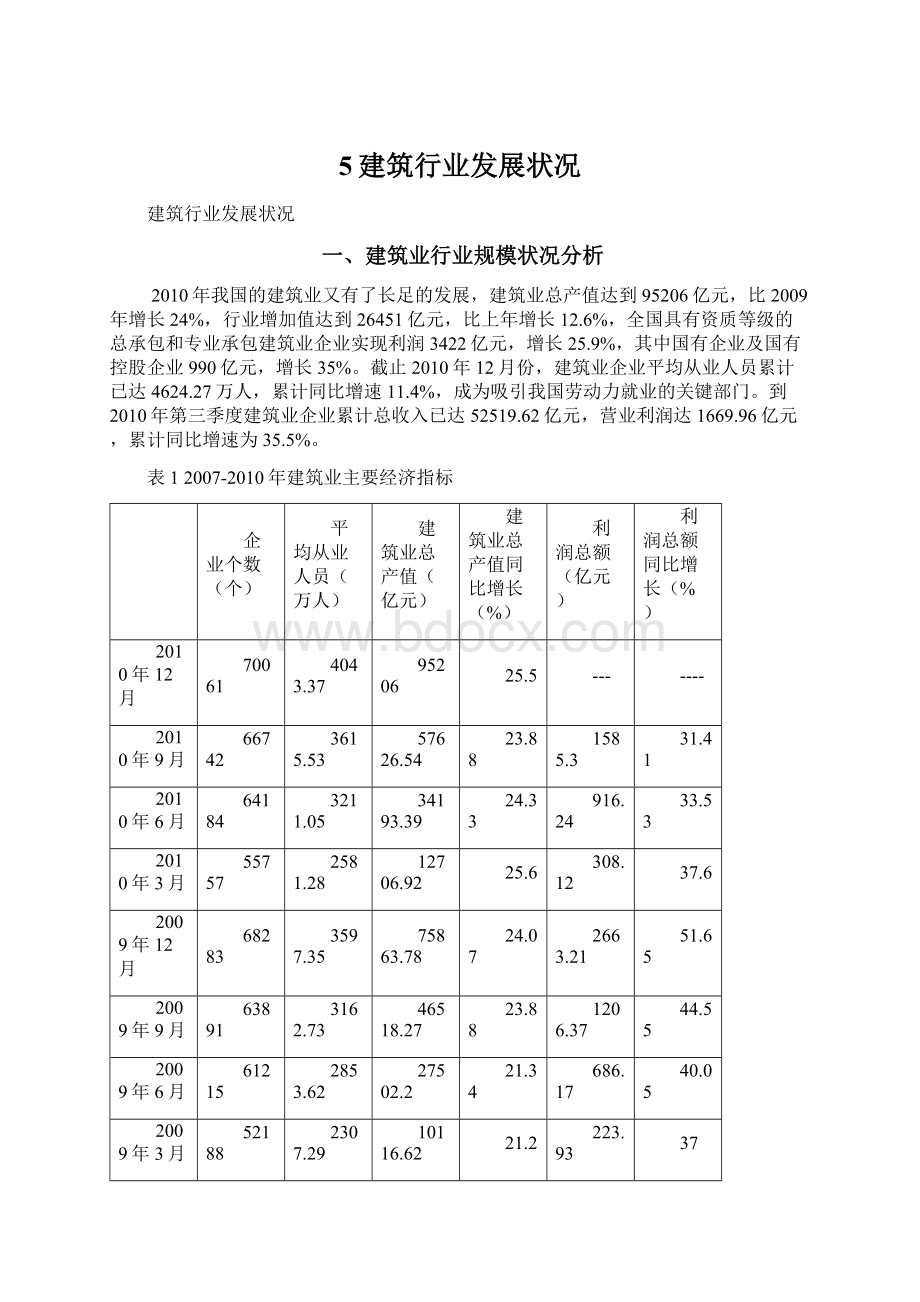

68283

3597.35

75863.78

24.07

2663.21

51.65

2009年9月

63891

3162.73

46518.27

1206.37

44.55

2009年6月

61215

2853.62

27502.2

21.34

686.17

40.05

2009年3月

52188

2307.29

10116.62

21.2

223.93

37

2008年12月

64152

3253.61

61144.26

22.24

1756.1

12.5

2008年9月

58832

2919.5

37552.37

22.8

834.59

26.78

2008年6月

56314

2721.07

22664.53

24.44

489.94

42.19

2008年3月

47688

2193.66

8347.03

24.4

163.45

59.3

2007年12月

59256

3085.39

50018.62

1561.1

30.8

2007年9月

55984

2772.53

30582.24

22.7

658.3

44.5

2007年6月

53657

2557.68

18212.85

22

344.54

47.38

2007年3月

44958

2010.81

6708.8

21.5

102.6

59.69

数据来源:

国家统计局

2006-2010年建筑业增加值及其增速状况分析

与2009年建筑业的增长速度相比,我国建筑业增长的速度略有下降,这是由于在2010年随着总体经济形势的好转,以及我国经济的缓慢恢复,国家对经济的刺激计划逐渐退出,国家的货币政策逐渐从极度宽松转变为适度宽松,同时由于在2010年的第二季度开始出现了通货膨胀的趋势,国家开始逐渐收紧货币政策,不断提高银行的存款准备金率等。

使得市场上的货币投放量增速下滑,同时,为了防止资产泡沫化,国家采取一些措施抑制房地产等固定资产投资的发展,使得建筑业的增速有所下降。

但是从长期来看,由于我国正处于经济高速发展的建设,对基础设施等需求量在稳步上升,所以在将来国家会继续加大对于建筑业的投资,建筑业未来的发展前景依然良好。

二、建筑业的供给状况及预测

1、供给总量及技术指标状况

(一)建筑业的产值总量状况

2010年我国建筑业实现总产值95206亿元,比上年增长24%,而在2010年我国国内生产总值生产总值为397983亿元,比上年增长10.3%,建筑业的发展远远超过了国内生产总值的增长速度。

工业为建筑业的发展提供了其所需要的建筑材料,工业的发展是建筑业发展的基础。

在2010年我国的工业也取得了巨大的成就。

全年全部工业增加值为160030亿元,比2009年增长12.1%。

在规模以上企业中,电气机械及器材制造业增长18.7%,有色金属冶炼及压延加工业增长13.2%,黑色金属冶炼及压延加工业增长11.6%,电力、热力的生产和供应业增长11.0%,石油加工、炼焦及核燃料加工业增长9.6%,这些行业的发展均为建筑业的发展提供了必不可少的原料及动力、能源来源。

随着我国经济的恢复和发展,工业将会保持一个较高的增长速度,这将进一步带动我国建筑业的供给量的增加。

2006-2010年我国工业增加值及增长率情况

我国建筑业的总体供给量有了较大的增长,在国家宏观政策的引导下,产业的结构逐渐的优化,行业的生产效率逐渐提高。

产业的供给结构也在逐渐的优化。

但在总体上看,由于我国建筑业主要是一个劳动密集型的产业,在技术上与国际先进水平相比还有较大的差距,建筑业的工程结算成本依然比较高,行业的整体劳动生产率还是比较低,如果将来建筑业的技术水平得到不较大提高,将会使我国建筑业的发展遇到较大的瓶颈。

但是,在短期来看,由于我国建筑业发展所需要的劳动力的潜在供应量依然较大,再加上近些年国家在建筑业技术研发上及技术引进上的投资有了较大的增加,未来几年我国建筑业的总体供给能力仍然存在较大的上涨空间。

1、建筑业行业生产能力技术指标状况

建筑业生产能力指标状况

注:

因为关于技术装备率和动力装备率的资料均是年度的,到目前为止关于这方面地资料始终无法通过查询和计算得到,所以只能用截止到09年的数据来表示建筑业行业生产能力技术指标发展的趋势。

建筑业行业技术装备率自2000年以来不断上升,并逐渐保持一个比较平稳的增长态势,说明了建筑业行业总产值和建筑业从业水平差不缩保持了同样的增长速度,以致技术装备水平保持比较平稳的增速。

在动力装备率方面,自2000年—2009年一直保持了比较平稳的增速,在经历了2006年—2008年的平稳上涨以后,在2009年出现了小幅的下降,这主要是因为我国的建筑业平均从业人员的增长速度超过了技术动力的增长速度。

随着我国建筑业技术水平的提高,建筑业的技术装备水平和动力装备水平都将会有比较大的提高,增强建筑业在未来的市场供给能力。

2、建筑行业供给变化状况及预测

建筑行业的两个需求方主要是基础设施建设行业和房地产行业,针对两个行业的需求以及工程性质要求的不同,建筑业企业的资质也有所不同。

表2基础设施建设领域企业供给及竞争状况

类型

铁路基建

公路基建

港口建设

水利水电建设

特、一级企业数量

特级资质企业32家(均为中国中铁和中国铁建系统企业),一级资质企业31家

共24家特级资质企业,641家一级资质企业

特级资质企业6家,一级资质企业29家

特级资质企业10家,一级资质企业92家

竞争格局

寡头垄断

竞争过度

垄断

当前状态

市场需求庞大,施工能力有限

技术资质壁垒小,供大于求,恶性竞争,毛利很低

中国交通建设具有垄断优势,技术资质壁垒和机械制造配套能力使得垄断格局维持

专业技术较高,壁垒高,新进入成本很高

未来趋势

维持寡头垄断

资金实力强的企业专项运营业务

维持垄断

世经未来

基建领域大中型的央企居多,而在房地产建设领域的企业更加分散,竞争状况更加激烈,中小型的建筑业企业较多。

2011年随着国家对基础设施投资的加强以及对房地产调控政策的实施,基建方面的供给将会进一步增加,而房地产的新开工面积受需求下降的影响,则会出现减少,但由于以前开工的房屋建设可能会在2011年竣工,使得其总体的供给量不会下降太多。

三、建筑行业的需求状况况分析及预测

1、需求总量状况

(一)固定资产投资情况

建筑业是显著的投资拉动型的产业,在2010年分行的城镇固定资产投资增长中,建筑业的投资额为2332亿元,比上年增长48.6%,居于各行业投资增长之首。

2010年全年全社会固定资产投资278140亿元,比上年增长23.8%,扣除价格因素,实际增长19.5%。

全年房地产开发投资48267亿元,比上年增长33.2%。

其中,商品住宅投资34038亿元,增长32.9%;

办公楼投资1807亿元,增长31.2%;

商业营业用房投资5599亿元,增长33.9%。

各类保障性住房和棚户区改造住房开工590万套,基本建成370万套。

这些数据均显示了我国在固定资产投资方面对建筑业的巨大的市场需求。

2006-2010年全社会固定资产投资额及增速情况

虽然在2010年由于国家刺激经济措施的逐渐退出,全社会的固定资产增速与2009年相比有所下降,但2011年由于国家大量保障房建设计划的退出,又会进一步促进我国建筑业的高速发展,供给量将会进一步上升。

建筑业需求指标状况

2007-2010年建筑业年度新签合同及增速

2007-2010年建筑业新开工面积及增速

2010年我国建筑行业的新签合同累计为107683.95亿元,与2009年相比同比增长26.84%,增幅略有所下降,这主要是因为在2010年国家为了保持经济的平稳发展,一直资产泡沫,而在货币政策方面有所收紧,对固定资产投资的增速有所下滑所造成的。

在建筑业的新开工面积方面,截止2010年12月份,新开工面积累计为316470.26亿元,同比增速为27.22%。

由于人口的不断增加以及其向城市的大规模流动,对房地产等的需求存在刚性,所以在未来的几年中,建筑业的需求量依然存在较大的增长。

(二)需求结构状况

在分行业的固定资产投资中,制造业、房地产业和交通运输、仓储及邮政业依旧是投资的主要行业,分别占到2010年全社会固定资产投资总额的31%、24%和12%,与去年相比制造业和交通运输、仓储及邮政业的投资所占的比例大体上保持不变,房产业的投资比例上升了2%。

其它占比较高的行业还有水利设施公共工程、电力燃气及水的生产和供应、采矿业等行业。

房地产产业作为国民经济的支柱产业,在近些年来一直是固定资产投资的重点部门。

2010年全年房地产开发投资48267亿元,比上年增长33.2%。

全年各类保障性住房和棚户区改造住房开工590万套,基本建成370万套。

随着我国人口的不断增长,对住房的需求一直处于不断上升的趋势。

虽然国家在2010年陆续出台限制房地产价格上升的各项措施,使得房市的交易量出现了暂时的下降,但是从一个较长远的角度来看,我国人口对于住房的需求量存在刚性,所以不会使得房地产业地需求出现太大的变化。

另外,在2010年国家提出大力发展保障性住房供应的政策,并将2011年保障性住房的供应的规划总量提升至1000万套,较之在2010年提出的580万套的规划指标将近翻了一番。

这表明国家在建设保障性住房方面的积极态度,这将在较大的程度上推动我国建筑业在2011年的高速发展。

。

在交通输业的建设方面,截止2010年11月我国在铁路方面的固定资产投资额累计为6877.91亿元,比去年同期增加1805.04亿元,增长率达到35.6%,其中基本建设投资完成6066.98亿元,比上年增加1574.38亿元,增长35%。

在交通运输方面,2010年11月份,全社会完成交通运输固定资产投资1444亿元,同比增长25.7%。

1至11月份,全社会累计完成交通固定资产投资11662亿元,同比增长18.8%,与前三季度相比加快3.5个百分点,与去年同期相比放慢18.9个百分点。

在投资的地区分布上,东、中、西部地区分别完成交通固定资产投资4412亿元、3155亿元和4094亿元,同比分别增长9.1%、17.9%和32.3%。

可见我国交通运输业的投资始终在保持着比较稳健的增长。

从总体上来看,我国交通运输业还存在着较大的潜在需求,2011年在建筑业方面的固定资产投资还将继续增加。

2010年我国固定资产投资结构

2009-2010年我国铁路固定资产投资及增速

2009-2010年道路运输业投资总额及增速

四、建筑行业市场发展状况

1、建筑业供求平衡分析及预测

(一)建筑业签订合同额及竣工产值分析

2010年建筑业新签合同价款为107683.95亿元,同比增速为26.3%,签订合同总额为169074.32亿元,同比增速为26.6%,建筑业竣工产值为52980.92亿元,比上年同期增长12.1%。

在2007年—2010年的16个季度中,每个季度的签订合同额均大于竣工产值,并且签订合同额相对年度竣工产值的差值更是越来越大。

这说明建筑业始终保持着较大的潜在剩余生产供给能力。

但是考虑到建筑业市场需求的快速增长,以及建筑业对于新签合同额的快速消化能力,将来的建筑业的新签合同额必须保持较快的增长能力,才能及时满足日益增长的市场需求。

2007-2010年季度新签合同额、签订合同总额和竣工产值

2007-2010年建筑业新签合同、签订合同总额及竣工产值的增速

(二)建筑业新开工面积、施工面积及竣工面积情况分析

表32010年建筑业施工面积、新开工面积、竣工面积及其增速

施工面积(万平方米)

700572.44

施工面积同比增长(%)

19

本年新开工面积(万平方米)

374267.81

本年新开工面积同比增速(%)

竣工面积(万平方米)

259978.74

竣工面积同比增速(%)

5.9

2007-2010年建筑业施工面积、新开工面积及竣工面积

2007-2010年建筑业施工面积、新开工面积及竣工面积增速

2009年对固定资产的大规模投资,使得2010年建筑业的施工面积保持较高的增长速度。

建筑业的新开工面积经历过2009年的负增长后在2010年年初保持了较高的增长势头,但在下半年由于国家经济刺激计划的逐渐退出,投资增长的速度开始出现下降,新开工的施工面积增长速度开始出现下降。

2010年,建筑业的竣工面积增长速度在曲折中保持了相对于2009年较高的增长速度,可以看出,2011年我国的建筑业竣工面积将会出现较大的增长幅度。

2、建筑业产值效率状况

(一)产值利润率分析

2001-2010年建筑业产值利润率

从上述图表可以看出,2001年至2010年我国建筑业的产值利润率始终保持着比较稳定的增长速度。

但是从总体上看,我国的产值利润率还比较低,还没有超过4%。

这说明我国建筑业企业的效率还比较低,经营管理效率还比较低,还处于粗放型经济增长阶段。

但是从数据的逐年上升又可以看出建筑业企业的经营管理在逐渐完善,企业的经济效率在逐渐提高,资源的利用程度也在逐渐提高。

(二)产值利税率状况

2001-2010年建筑业产值利税率

2001年—2008年我国的产值利税率始终保持着比较平稳的增长速度,而在2009年出现了小幅的下降,主要是在2009年受经济危机的影响建筑业的开工面积有所减少,建筑业的利润等都会受到一定影响,税金总额的增加比不上总产值增长的速度,从而使得产值利税率有所下降。

但是建筑业作为我国的纳税大户,多年来对我国税收总额的增加做出了较大的贡献。

2010年我国建筑业的总产值增加较快,可能是因为以前年份积攒的工程在2010年度得以完成,但是由于国民经济受到经济危机的打击后仍然处于缓慢的回升阶段,所以企业的利税总额相对于建筑业总产值增加地相对较慢。

产值利税率在2009年的基础上略有下降。

5、建筑行业的投融资状况

1、行业资金来源渠道状况

建筑行业的资金来源主要有政府所进行建筑业的固定资产投资以及房地产商的投资等,以及来自国外金融机构的投资等,在最近几年随着资本证券市场的发展,一些建筑业企业开始在交易所进行上市,公开募集建设基金,成为建筑业市场上新的资金来源。

在2004年以前,铁路建设资金主要来自于中央政府投资,但也中央也没有专项的资金,主要来自于铁路运输收入的提取,每年大概有600亿元。

但这并不能满足目前对于铁路建设的大规模的资金需求,必须在铁路建设所需要的资金募集上进行创新。

为了保证大规模的铁路建设资金需要,铁道部将按照“政府主导、多元化投资、市场化运作”的原则,不断拓宽筹融资渠道。

当前的资金募集渠道主要包括:

(1)中央预算投入,但其具有比较强的政策性导向作用,主要用于全国经济区域平衡发展,以及基础设施的投资方面。

(2)铁路运输中提取的建设基金和整个铁路行业提取的更新改造资金,大概每年有1000亿元左右,是铁路建设资本金最主要的部分。

(3)通过战略合作协议筹措到的来自地方和其他战略合资人的资金。

(4)争取政策支持加大铁路债券的发行力度。

建立“滚动发债”机制。

(5)既有的铁路通过股份制改革上市,在资本市场上募集资金。

除此之外还有国内商业银行的贷款,以及国外金融机构的信贷。

目前我国的公路建设所处的阶段面临着较大的资金需求量,尤其是在农村等非经营性的公路融资比较困难,公路建设资金来源和债务需求之间存在着较大的剪刀差。

为了改变我国公路建设资金主要来自于银行贷款和中央政府投资的单一局面,我国应该通过股权信贷和代建制相结合,拓宽社会资金投资到公路建设;

通过产业基金,建立社会资金投资公路建设的平台;

通过保理业务,调整工程款的支付期限,解决施工企业的债务问题;

通过票据结算和票据融资代替流动资金贷款。

总之建筑业企业的建设资金来源越来越多样化,随着金融行业发展的不断加快,新的资金筹措渠道不断出现,在今后的一段时间里,资本市场将在建筑业的资金来源中发挥越来越重要的作用。

2、固定资产投资

2010年我国的建筑业全社会固定资产投资额为2331.9亿元,占到全社会固定资产投资总额的0.84%,比2009年略有下降。

建筑业投资占比在2005年—2010年一直处于下降的态势,这表明我国建筑业固定资产在前期的购置已经比较充分,并开始显现出长期的效应,固定资产的折旧较小,资产的利用效率得到了提高。

在长期来看显示了我国建筑业的较好的发展前景。

在2010年的城镇固定资产投资中,建筑业城镇固定资产投资额为2332亿元,增幅达到48.62%,为各行业固定资产投资增速中最高的,高于城镇固定资产投资总额增速24.13个百分点,几乎已经达到了城镇固定资产增速的一倍,在城镇固定资产投资中建筑业占比已达0.97%,比2009年增加了0.16个百分点,为连续6年来建筑业占比中最高的,这足以证明2010年我国建筑业投资的快速增长,在2011年随着国家保障性住宅建设等方案的实施,我国对建筑业城镇固定资产的投资将会进一步增加,这将在更大的程度上带动建筑业的持续发展。

表42005-2010年全社会固定资产投资

全社会固定资产投资(亿元)

建筑业全社会固定资产投资(亿元)

建筑业投资占比(%)

2005年

88773.6

1119

1.26

2006年

109998.2

1125.5

1.02

2007年

137323.9

1302.3

0.95

2008年

172828.4

1555.9

0.90

2009年

224598.8

1992.5

0.88

2010年

278140

2331.9

0.84

表52005-2010年城镇固定资产投资

城镇固定资产投资总额(亿元)

城镇固定资产投资总额增速(%)

建筑业城镇固定资产投资额(亿元)

建筑业城镇固定资产增速(%)

建筑业占比(%)

75095.1

27.22

664.3

26.22

93368.7

795.7

19.78

0.85

117464.5

25.81

992.5

24.73

148738.3

26.62

1195.8

20.48

0.80

193920.4

30.38

1569.1

31.22

0.81

241415

24.49

2332

48.62

0.97

表62005-2010年城镇新增固定资产

城镇新增固定资产总额(亿元)

城镇新增固定资产总额增速(%)

建筑业城镇新增固定资产(亿元)

建筑业城镇新增固定资产增速(%)

45206.6

30.16

374.8

2.80

0.83

56290.9

24.52

475.3

26.81

67367.5

19.68

584.2

22.91

0.87

84545.3

25.50

788.5

34.97

0.93

113943.9

34.77

963.3

22.17

135344.43

18.78

1368.7

42.08

1.01

3、建筑行业的兼并重组情况

目前我国的建筑业由于受传统体制的影响抑制处于高成本、低盈利甚至是亏损的发展阶段,从我国建筑业总产值以及增加值来看,我国已经成为世界建筑业的大国,但却不能称之为建筑业的强国,这是因为长期以来我国的建筑业一直是“一个条块分割式的行业结构”,我国建筑业的产业集中度低,效益规模不明显,在很大的程度上影响了其产业结构的优化和升级。

中国建筑业的市场集中度状况如下表所示:

表72001-2010年我国建筑业企业的市场集中度情况

集中度

年份

2001年

2002年

2003年

2004年

CR4(%)

8.25

7.84

10.95

11.4

13.27

13.16

13.28

18.04

18.65

CR8(%)

10.57

10.91

14.02

15.39

16.63

17.67

16.52

16.33

20.43

21.06

企业数量

45893

47820

48688

59018

58750

60166

62074

71095

71060

2001年—2010年中国的建筑业CR4均小于20%,而CR8在大多数年份也均小于20%,属于分散竞争性的市场,且建筑业企业的数量巨大,属于极端分散性的市场结构,任何企业在市场上均不可能占太大的市场份额。

这种分散的市场结构越来越不适应经济发展的需要,我国建筑业市场应该是多层次的、多专业的不同市场,不同的市场应该具有不同的竞争格局和走势。

对于一些工程的投资额比较大、技术要求比较高、风险较大的工程项目,应该由一些规模较大、经济效益较好、管理比较完善的特级

升级会员

升级会员