聚丙烯产品报告Word格式文档下载.docx

《聚丙烯产品报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《聚丙烯产品报告Word格式文档下载.docx(13页珍藏版)》请在冰豆网上搜索。

Novolen工艺采用PTK-4催化剂,该催化剂采用氧化硅载体,不需要预聚合,活性30kgPP/gcat以上,能够生产所有牌号的产品。

其工业化聚丙烯均聚物牌号的MFR范围就是0、2-100g/10min,无规共聚物产品中乙烯含量最高为12%,生产的抗冲共聚物中乙烯含量可以达到30%(橡胶含量50%)。

生产均聚物的反应条件为80℃、2、8-3、8MPa,生产抗冲共聚物的反应条件为60-70℃、1、0-2、5MPa。

我国聚丙烯始于20世纪60年代末,当时兰州化学工业公司引进第1套5000吨/年的淤浆法连续聚合聚丙烯装置。

在20世纪70-80年代,我国先后开发出丙烯汽化散热的三釜连续聚合工艺技术与间歇式液相本体丙烯聚合工艺技术,建成了几十套工业化装置,大多采用炼油厂的丙烯为原料。

1980年,中石化上海工程有限公司提出了“丙烯液相本体聚合+卧式釜气相聚合”(SPG)的连续聚合工艺。

20世纪90年代,继4套4万吨/年国产化釜式本体法聚丙烯装置建成后,采用中石化国产化第1代环管法聚丙烯工艺技术,又建成了7套7万吨/年与1套10万吨/年的聚丙烯装置。

中石化随后开发出能够生产相对分子质量双峰分布的产品及高性能抗冲共聚物的第2代环管聚丙烯技术。

2006年中石化茂名分公司30万吨/年装置建成投产,标志着中石化已经具备了环管法聚丙烯工艺技术大型化及工程化的开发、设计与建设装置的能力,成为国际上为数不多的几家掌握了30万吨/年以上规模聚丙烯技术的公司。

在立足自有技术发展聚丙烯工业的同时,我国也积极引进国外先进聚丙烯工艺技术。

20世纪90年代末,中石化引进Amoco气相工艺,先后在燕山分公司与中国石化扬子石油化工股份有限公司建成20万吨/年聚丙烯装置,中石化与BP公司合资的上海赛科石油化工有限责任公司25万吨/年聚丙烯装置(Amoco气相工艺)也于2005年建成投产。

中石化还将在福建乙烯项目中引进美国ABBLummus公司的Novolen技术建设40万吨/年的聚丙烯装置。

中国石油天然气集团公司近年来引进Basell公司的Spheripol工艺,先后在大庆、大连与兰州建成了20-30万吨/年的大型聚丙烯装置。

3.主要用途

聚丙烯就是一种性能优良的热塑性树脂,具有密度小、无毒、易加工、抗冲击、抗挠曲以及电绝缘性好等优点,在汽车工业、家用电器、电子、包装及建材家具等方面具有广泛的应用,聚丙烯在地毯、医疗、其她工业等领域也应用广泛。

消费结构中吹塑制品对聚丙烯的消费量增长最快,年均增长幅度将达到7、0%;

其次就是纤维制品,年均增长率将达到6、9%。

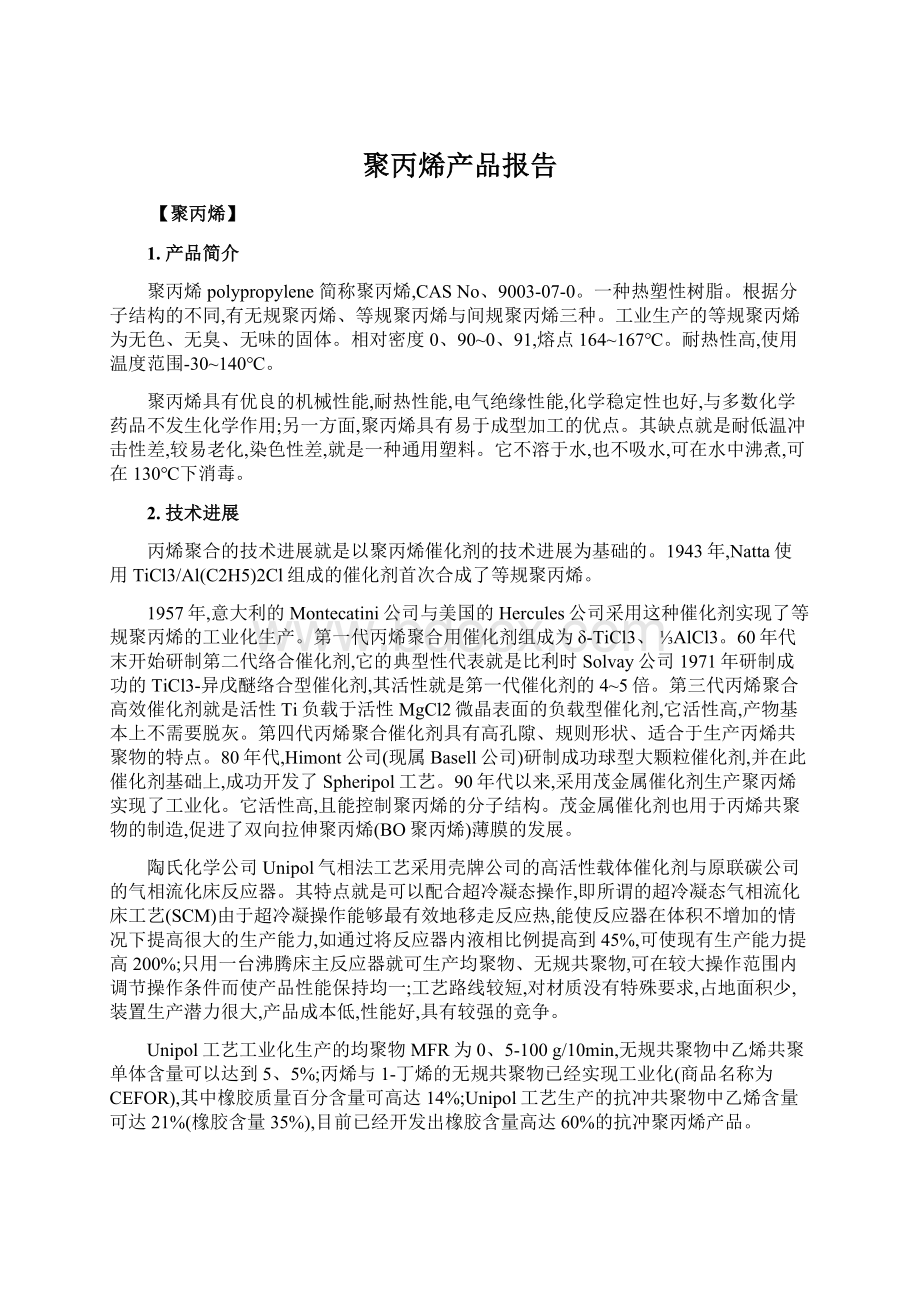

目前全球聚丙烯消费结构情况如图1所示。

来源:

化工在线()

图1全球聚丙烯消费结构分布图

A注塑制品33、9%;

B薄膜及片材23、7%;

C拉丝17、6%;

D纤维13、7%;

E管材2、9%;

E吹塑制品1、1%;

其它7、0%。

在中国,聚丙烯最大的消费领域就是编织袋、打包袋与捆扎绳等编织制品,这部分产品约占到聚丙烯总用量的一半。

从上世纪末开始,我国聚丙烯产品结构逐步向国际消费结构靠拢。

在编织制品市场上,国产料占主导地位,进口料生产的塑料编织袋大多用于出口,只有少量内销。

尽管该领域的绝对消费数量很大,但就是占聚丙烯总消费量的比例却在逐年减少。

大型、重型化以及高强度、抗静电、耐老化等包装袋将就是今后编织制品的总体发展趋势。

与此同时,在聚丙烯衍生产品中,纤维及注塑制品的消费量异军突起,以两位数的速度逐年增长。

在纤维制品市场中,生产中低档产品绝大部分采用国产料,生产高档丙纶制品的细旦、超细旦、薄型无纺布、强力丝等所需原料则主要依靠进口解决。

注塑制品就是我国聚丙烯的第二大消费领域,就是今后聚丙烯需求潜力最大的领域之一。

中国聚丙烯的另外一个主要消费领域就是薄膜,其中以BO聚丙烯薄膜为主。

聚丙烯在其她方面的应用还包括聚丙烯涂覆专用树脂、土工材料、餐具、饮料杯等食品包装、文件夹等文化用品等。

目前中国聚丙烯消费结构情况如图2所示。

图2中国聚丙烯消费结构分布图

来源:

A编织制品45、3%;

B注塑制品19、8%;

C双向拉伸薄膜(BOPP)制品11、2%;

D纤维制品14、1%;

E管材3、9%;

F延流薄膜(CPP)制品3、7%;

G其它2、0%

4.产需状况

过去几年,利安德巴赛尔、英力士与陶氏化学等西方生产商关闭了在北美的一些聚丙烯装置,她们聚丙烯产能总体呈停滞状态。

而金砖四国与中东等新兴经济体的聚丙烯产能大幅扩张,占全球的比例明显上升。

2013年全球聚丙烯产能达6600多万吨/年,主要聚丙烯生产装置及产能统计见表1。

表12013年全球主要聚丙烯生产装置及产能统计(单位:

万吨/年)

序号

生产装置

国家与地区

生产能力

1

TotalPetrochemicalsUSAInc

US

122、4

2

RelianceIndustriesLtd-(RIL)

India

103

3

TotalPetrochemicals

Belgium

90

4

AbuDhabiPolymersCoLtd-(Borouge)

UAE

80

5

ExxonMobilChemicalCo

72、6

6

LyondellBasellIndustries

72

7

RabighRefiningandPetrochemicalCo-(Petro-Rabigh)

SaudiArabia

70

8

IndianOilCorp-(IOC)

60

9

SabicEuropeBV

Netherlands

10

DushanziPetrochemical

China

55

11

DatangInnerMongoliaDuolunCoalChemical

50

12

ExxonMobilChemicalAsiaPacificPteLtd

Singapore

13

Saudi-EuropeanPetrochemicalCo-(IbnZahr)

14

ShenhuaNingxiaCoalGroupCo

15

TobolskPolymerOOO

Russia

其它

5606、3

合计

6641、3

ICIS

受下游需求推动,未来几年全球聚丙烯产能将继续扩张势头。

博禄(Borouge)阿布扎比三期扩能项目将在2014年投产,包括两套Borstar聚丙烯装置,合计产能为96万吨/年;

卡塔尔石油公司与卡塔尔石化公司将在莱凡角工业城合建石化联合装置,包括一套76万吨/年聚丙烯装置,预计将在2018年投产。

2012年中国聚丙烯产能增加较多。

广西北海石化20万吨/年聚丙烯装置、宁夏石化10万吨/年聚丙烯装置、大唐国际采用煤制烯烃为原料的46万吨/年聚丙烯装置均在上半年投产;

大庆炼化二期30万吨/年聚丙烯装置9月份投产,公司总产能达到60万吨/年;

抚顺石化30万吨/年聚丙烯装置11月份投产;

呼与浩特石化15万吨/年聚丙烯装置于12月份投产。

2013年,又有洛阳石化14万吨/年聚丙烯装置、徐州海天20万吨/年PP装置在2013年初投产,这两套装置原计划在2012年投产,后因故推迟。

此外,中石化广州石化公司20万吨、中石化武汉石化公司40万吨、宁波禾元化学有限公司40万吨聚丙烯装置建成投产。

2013年中国聚丙烯产能约为1552万吨/年,成为全球最大的聚丙烯生产国。

主要生产企业及产能统计见表2。

表22013年中国聚丙烯主要生产企业及产能统计(单位:

生产厂家

中石油独山子石化公司

69

中石油大庆炼化公司

浙江绍兴三圆石化有限公司

中石化福建炼化有限公司

52

中石化镇海炼化公司

神华宁煤集团化工分公司

中石化茂名石化公司

47

大唐国际多伦煤化工公司

46

中沙(天津)石化有限公司

45

中石油兰州石化公司

台塑工业(宁波)有限公司

中石化燕山石化公司

44

中石化扬子石化公司

42

中石化上海石化公司

40

中石化广州分公司

16

中石化武汉石化公司

17

宁波禾元化学有限公司

737

1552

由于目前我国聚丙烯需求持续增加,仍将有多套新建或扩建装置投产。

2013年后中国部分新建聚丙烯装置情况统计见表3。

表32013年后中国部分聚丙烯新建装置情况统计

计划投产时间

中天合创能源有限公司

35

2014

山东神达煤化工

20

中石油四川石化

中化泉州石化

中海油惠州乙烯项目

甘肃华亭煤业集团

中石化茂名石化

陕西延长石油榆林能化项目

中石化石家庄炼油厂

绍兴三园石化公司

30

延长能源与化工公司

2015

中国软包装集团中景公司

江苏长江天化丙烯联合体项目

66

内蒙古蒙大新能源化工

中科炼化湛江合作项目

75

青海大美煤业股份公司

东华能源宁波富基石化

18

东华能源张家港扬子石化公司

19

九泰能源集团(准格尔)公司

河北海伟集团交通设施公司

21

大同煤矿集团公司

22

安徽淮化集团公司

49

23

青海矿业股份公司

24

山西焦化股份公司

2016

25

台塑宁波公司

26

神华宁煤(二期)

1080

近几年我国聚丙烯产量及消费量持续增加,2013年国内产量达到1580多万吨,2002年来中国聚丙烯产量、进出口量及表观消费量统计见表4。

表42002-2013年中国聚丙烯供需状况统计(单位:

万吨)

年份

产量

进口量

出口量

表观消费量

自给率(%)

2002

380

244、2

1、3

622、9

61

2003

426、8

273、4

1、2

699

61、1

2004

474、9

291、4

1、5

764、8

62、1

2005

523

302、3

2、2

823、1

63、5

2006

584、2

294、5

2、6

876、1

66、7

2007

712、7

307

3、1

1016、6

70、1

2008

733、2

283、9

4、4

1012、7

72、4

2009

834

416、2

4、5

1245、7

67

2010

917

386、8

8、3

1295、5

70、8

2011

980、5

377、8

16、6

1341、7

73、1

2012

1121、6

404、7

16、1

1510、2

74、3

2013

1238、6

359、3

14、7

1583、2

78、2

中国海关总署;

化工在线

2002年来中国聚丙烯表观消费量如图3所示。

图32002-2013年中国聚丙烯表观消费量

中国消费世界聚丙烯出口量的40%以上,就是世界上最大的聚丙烯进口国。

2010年以来,随着多套新建装置投产,国内供应增加,进口明显减少。

2013年主要聚丙烯进口厂商统计见表5。

表52013年中国主要聚丙烯进口厂商统计(单位:

进口厂商

广州市合诚化学有限公司

5、4

上海雅胜物流有限公司

5、3

爱施开国际贸易(上海)有限公司

4、6

广东合捷国际供应链有限公司

4、5

东丽高新聚化(南通)有限公司

4、2

浙江前程石化有限公司

3、9

湖北金龙非织造布有限公司

3、2

凯威塑胶工业有限公司

3、0

广州保税区精卫国际贸易有限公司

2、8

普杰无纺布(中国)有限公司

2、7

浙江凯利包装材料有限公司

2、4

顺德市新宝电器有限公司

2、3

佛山市创造材料进出口有限公司

2、2

宝豪塑胶五金制品(江门)有限公司

2、0

崇州君健塑胶有限公司

1、9

中国海关总署

2013年我国聚丙烯出口14、7万吨,国内主要出口厂商统计见表6。

表62013年中国主要聚丙烯出口厂商统计(单位:

出口厂商

中国石化化工销售有限公司广州经营部

1、8

中国金山联合贸易有限责任公司

0、6

上海大赛璐塑料工业有限公司

0、5

上海帝源物流有限公司

广州市巴赛尔聚烯烃工程塑料有限公司

0、4

廊坊佳世化工有限公司

广州金发科技股份有限公司

宁波悦晖化工有限公司

LG化学(广州)工程塑料有限公司

0、2

中国石化海南炼油化工有限公司

宁波保税区海盛仓储有限公司

宁波联合埃希物流有限公司

5.价格走势

2013年国内聚丙烯行情总体呈“V”字型走势,上半年,由于国际油价暴跌,重挫市场信心,聚丙烯价格以下跌为主。

7月份以后,伴随国际油价上涨与国内多套聚烯烃装置检修,社会库存处于低位,聚丙烯价格开始攀升,到12月份上涨到12450元/吨的年内最高值。

年底,随着国内新装置武汉乙烯、抚顺石化生产正常与年底进口大量到货,国内供应量开始大幅增加,聚丙烯市场涨势受阻,行情开始回落。

2012-2013年中国聚丙烯价格走势如图4所示。

图42012-2013年中国聚丙烯价格走势图

6.前景展望

据美国《化学周刊》消息,受扩能以及装置更新换代的刺激,未来5年全球聚丙烯生产能力将增加1260万吨/年,到2016年将接近8000万吨/年,其中海湾阿拉伯国家合作委员会成员国的聚丙烯产能将超过1000万吨/年。

业内人士预计,在2014-2016年期间全球聚丙烯需求年均增长率为5、1%,2016年将超过6700万吨/年。

其中,印度与中国将继续就是聚丙烯消费增长的引擎。

印度正成为亚洲最大的汽车、家电与包装食品的市场。

未来5年印度聚丙烯需求年均增速有望达到10%,到2014~2015财年,将达400万吨。

2014年后国内有大量煤(甲醇)制烯烃与丙烷脱氢(PDH)装置将建成投产,它们大多有配套的聚丙烯装置,如这些计划新增装置全部顺利投产,将对国内聚烯烃市场造成较大冲击。

此外,上海自贸区的设立为国外供应商大开方便之门,以新加坡埃克森美孚聚烯烃为代表的产品将利用关税优势与品质优势冲击国内市场,市场竞争将更加剧烈。

升级会员

升级会员