基于区域差异的中国房地产价格变动影响因素研究Word文档格式.docx

《基于区域差异的中国房地产价格变动影响因素研究Word文档格式.docx》由会员分享,可在线阅读,更多相关《基于区域差异的中国房地产价格变动影响因素研究Word文档格式.docx(31页珍藏版)》请在冰豆网上搜索。

另外,各地区房地产价格最重要的影响因素也各不相同。

东部地区,购房者对未来房价的预期对房地产价格变动产生非常大的影响。

而在西部地区,房地产开发贷款对房地产价格变动影响最为显著。

最后,本文使用2005-2012年中国大陆31个省(含直辖市、自治区)年度面板数据,在面板数据向量自回归(PanelDataVectorAutoregression,PVAR)模型框架下,从政策及外部冲击的角度,通过脉冲响应函数和方差分解对货币政策、财政政策、金融自由化程度、土地政策及城市化率等因素进行分析。

研宄发现:

目前中国货币供给对下期的房地产价格有较大影响,而金融自由化程度对房地产价格影响较小。

地方政府对土地财政的依赖程度和城市化率,对两期后的房地产价格有较大影响。

此外,随着预测期的延长,房地产价格预测方差中由非价格变量扰动所引起的部分逐渐增加,而由价格自身扰动引起的部分逐步下降。

在第18期左右,方差分解结果趋于稳定,由房地产价格自身扰动引起的预测方差占全部预测方差的89.73%,仍旧占据主导地位。

而其他扰动因素预测方差总计约占全部预测方差的10.27%,其比例由大到小依次为:

货币供给量4.54%;

城市化率2.42%;

地方政府对土地财政的依赖程度1.34%;

房地产税收1.15%;

金融自由化程度扰动0.81%。

关键词:

房地产价格,影响因素,区域差异,短期价格变动,长期价格变动,局部均衡模型

第一章绪论

1.1选题依据

1.1.1研究背景与意义

随着中国经济高速增长,城镇化水平稳步提高,中国房地产价格自2000年以来迅速上涨,尤其是北上广深等大城市商品住宅价格快速飘升。

过快上涨的房价不仅反映出我国广大居民改善住房条件的迫切要求,还有一些更为重要的问题值得我们探究:

我国房地产价格形成机制是什么?

影响房地产价格的主要因素有哪些?

房价飞涨会给中国宏观经济带来哪些危害?

近些年来,一些国家和地区房地产市场相继出现“资产泡沫”,房价的剧烈变动也已经引起严重的经济衰退1。

据《金融时报》2013年报道,有国际知名研宄机构指出:

亚洲房地产业已经位列全球五大“潜在资产泡沫”产业之一;

其资产价格己远远超过基本面可支持的合理价值,可能会迅速面临调整2。

一方面,从宏观层面看,宏观经济影响着房地产市场的外部发展环境。

同时,由于房地产业涉及到建筑、化工、运输、金融、服务等多个产业和部门,是国家和地区经济的重要组成部分,反过来对宏观经济产生重要影响。

另一方面,房地产价格变动还会通过改变家庭及企业的财富变化,进而通过消费和投资渠道影响宏观经济状况。

因此,房地产业的运行与发展关系到整个国民经济的健康和稳定。

近些年不论是理论还是实践经验均告诉我们,如果房地产发展脱离了宏观经济基本面,则很可能催生“资产泡沫”,从而严重阻碍和损害宏观经济整体发展。

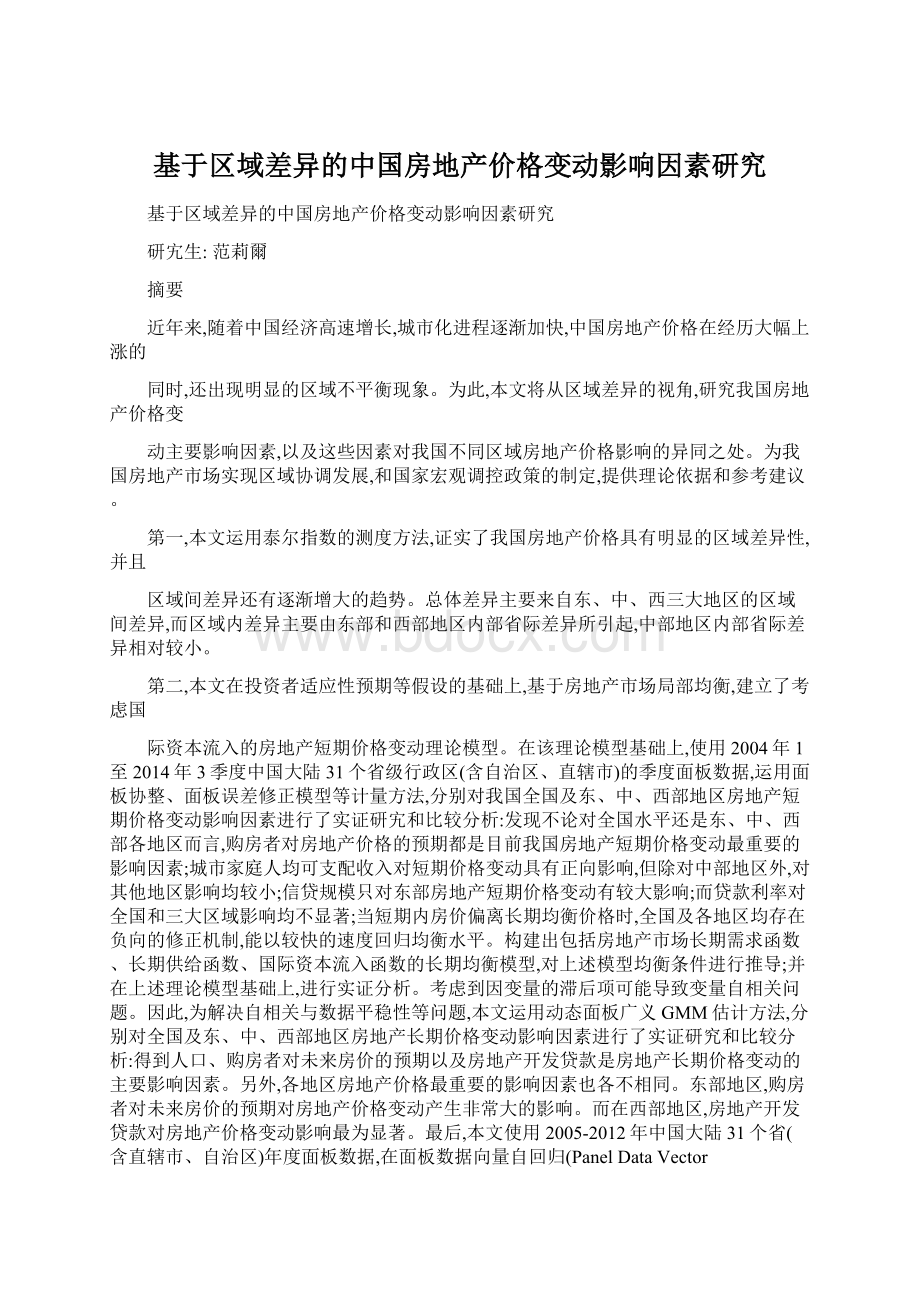

如图1-1所示,我国房屋销售价格指数自2000年开始呈现出明显的上升趋势。

尤其是2001-04

短短三年时间出现快速上升;

虽然在08年全球金融危机期间略有回落,但2010年又立即反弹,

到新高。

而“土地交易价格指数”变动在整体上也出现上升趋势。

值得注意的是相较其他指数,“土地交易价格指数”在2006年至2009年期间出现暴涨和暴跌现象(007年指数值为2122,2009年跌至107)。

相对而言,近10年来我国“房屋销售价格指数”及“土地交易价格指数”均明显高于“居民消费价格指数”和“商品零售价格指数,且前两者无论是在上涨幅度还是变动幅度方面也远远大于后两者,预示着我国房地产增长水平己经明显高于物价增长水平。

1-2我国部分地区商品房销售价格数据来源:

Wind数据库(其中商品房价格为季度平均数据,时间跨度为2002年第2季度至2014年第3季度)图1-2表示我国部分地区商品房平均销售价格的变动情况。

可以看到,不论是北京和上海这样的东部发达地区,还是中部地区的河南,以及欠发达的云南,商品房价格均呈现上升趋势。

值得注意的是,北京和上海地区房价从02年初的约4000元/平米,一路迅速攀升,并在08年出现较大变动和调整后,继续上涨到14年的16000元/平米左右,涨幅超过4倍多。

而河南及云南地区房价变动较小,涨幅也非常缓慢。

可以看出,我国不同地区房产价格及发展水平,不仅从房价绝对量还是从变动幅度来看,都存在着巨大的差异。

综上所述,改革幵放以来,我国房地产业得到迅速发展,与宏观经济联系日益紧密。

不同地区房价水平和房地产发展状况却呈现出非常巨大的差异。

因此,结合中国房地产发展区域差异性现状;

分别对我国房地产价格短期和长期变动,及宏观政策性因素进行理论和实证研宄则显得尤为关键。

二、房价对宏观经济影响传导机制研究

房地产在满足人们住宅需求的同时,还体现出资产的属性,房价变化通过改变消费者和投资者资产配置而最终影响着市场均衡水平。

很多学者也就此展开研究。

例如Gan[i2l通过运用日本宏观经济数据,发现房产抵押物价值损失会导致投资活动显著减少,并迫使企业更多地依靠内部资金用于投资。

Skimier[i3】[i4I,Case[i5],Campbell和0(^0[16】等学者认为住房对于居民来讲不只是消费品,房产价格的剧烈变动将意味着财富的显著变动,从而通过影响家庭财富状况而导致宏观经济整体水平变动。

Fisher[i7】

(1997)则通过假设家庭和企业资本品生产之间的互补性,从而解释了住宅和非住宅投资的联动效应(Co-movementEffect)。

在另一篇文章中,Fisher^i8]还指出劳动时间与家庭房产资本的数量和质量正相关■>

基于这一前提,经纪人自然会投资于商业和房产资本,因此分别产生更高水平的商业资本和有效劳动时间,从而影响总经济产出。

此外,通过将房地产纳入企业和居民投资、消费决策环节,很多学者在内生增长框架下对房地产与宏观经济的影响进行了研究。

例如Ortalo-Magne和Rady运用动态一般均衡的世代交叠模型,以跨生命周期的抵押品约束为条件,具体来讲即年轻一代不拥有住房,而房价的增长将导致他们更难购买。

反之,年老一代拥有住房,且在不改变住房需求和供给的情况下,他们通过

3中国农业大学博士学位论文

第一章绪论

房价上涨而获得资本收益。

在此基础上,Ortalo-Magne和113(17119,2<

>

1将上述模型进行扩展,从而对房产价格,房屋交易,人口结构变化,收入分配变化,总体经济活动等因素间的互动关系进行解释。

Einarsson和lvIarquisl2l]则发现对房产价格的正向冲击将导致市场商品和家庭生产中人力资本积累时间的重新分配。

很多学者也对中国房地产市场与宏观经济影响进行了研宄。

马亚明和刘翠[22】通过建立S-Philips模型,发现在货币政策目标制定过程中,房地产价格波动对宏观经济的影响不可忽视。

陈斌幵和杨汝研宄土地供给、住房价格和居民储蓄之间的影响关系,并通过实证研宄发现房价上升1%,城镇居民储蓄率将上升0.067%。

原鹏飞和冯蕾124]通过建立DCGE模型,对房价上涨的经济增长效应、收入分配效应和贫富分化效应进行了模拟。

结果表明,房价上涨虽然有助于显著提高经济增长率,尤其是带动建筑业、重工业等行业快速增长,但却会挤占农业、轻工业和公共服务业的发展空间;

此外,房价上涨加剧城镇居民家庭收入分化。

三、房地产周期、房价波动与“泡沫”

房地产市场呈现出明显的周期性波动。

Wheaton[25】研究发现美国写字楼空置和办公服务业发展的周期约为10年。

Ball等使用卡尔曼滤波技术和跨国数据,发现住宅和非住宅房地产市场周期为20-30年。

Davis和Heathcote⑴发现美国住宅投资会导致经济(或GDP)周期的出现,而并非住宅投资滞后于周期。

梁桂开宄了1986年以来,在通胀环境下中国总体经济周期与不动产经济周期具有高度的单方向正相关性。

弾建华等构建了中国房地产和宏观经济的理论模型,并在此基础上运用季度数据进行实证检验,发现房产市场货币化及其信贷需求的快速增长产生大量的货币需求,这是导致房地产市场周期与货币周期同步性的根本原因。

赵君丽发现对于中国而言,人口结构变化与房地产周期具有很高相关性。

一方面,金融危机以来,国际房地产价格波动剧烈;

另一方面,近些年来中国房地产价格增长迅速。

因此,许多学者就房价波动与房地产市场“泡沫”展开研究。

Davis和Heathcote⑴研宄发现,美国住宅投资的标准差是非住宅投资的两倍以上。

Ortalo-Magne和Radyli9]发现,对美国和英国而言,房产交易量,总房价,GDP这三个变量相关,其中交易量波动性大于房价,而房价波动性又高于GDP。

而其他许多学者如StockmanandTesar[3i](1995)以及Lane[32】则认为现有的研究并没有为房价的波动机制提供足够的解释。

Santos和Woodfordl33],Montrucchio和Privileggi等学者通过理论建模发现基于理性的代理人离散时间模型来讲,房地产泡沫的存在条件是非常脆弱的。

Driffill和SoIa[35I通过实证研宄方法发现,现实中所谓的房价“泡沫”与“转换过程”(bubblesandswitchingprocesses)很难区分。

Chen【36l使用台湾房地产数据,发现理性泡沫模型无法解释股票价格和房产价格的联动现象。

叶卫平和王雪峰基于Ramsey模型,运用资本边际收益率法测试了2000-2004年中国房地产的泡沫度,并认为期间我国房地产经历了从负泡沫、无泡沫到正泡沫演变,同时房地产泡沫加重了中国金融运行不安全状况陈永霞和高山I39】也认为2008年中国已出现房地产泡沫现象。

其

4中国农业大学博士学位论文

他一些学者则认为中国房地产并未出现明显泡沫现象。

如Feng和使用资产定价模型研究认为从全国范围来看,中国房地产市场并不存在泡沫。

丰雷等也认为中国地产泡沫现象并非是全国性的。

四、房地产价格影响因素研究

由上文可知,学术界已经对房地产与宏观经济相关性,影响机制,波动于周期等方面进行了大量研究。

那么,宄竟哪些因素对房价产生影响?

它们又是如何影响房价呢?

近些年来,很多学者分别从收入、人口、未来预期;

建筑成本、土地价格;

汇率,国际资本,信贷因素;

以及土地幵发,房产税等方面对房地产价格影响进行了研究。

1.收入,人口,预期等需求因素研究Hillebrand和1<

:

丨101(:

11〗[42]通过建立世代交叠模型来研究房产价格变化的动态机制。

他们认为年轻人的收入对房价有很大影响,当收入增加时房价则随之上涨。

Jud和Win]de:

r【43]研究发现房屋实际价格变化受人口,实际收入等因素的强烈影响。

况伟大等通过研宄OECD国家,发现房价主要由收入和人口决定,而并非主要由成本决定,降低住房建造成本并不能降低房价。

Chen等[45]研宄了丨995-2005年中国房地产市场改革期间,人口及城镇化对房价的影响,并认为流动人口对中国内陆地区房价具有重要影响;

而由于户口限制,流动人口对沿海地区房价影响很小。

林嘉亮[46]分别探讨了人口数量、人口迁移流动、人口地区分布和家庭结构等因素对中国房地产价格的影响。

方圆[47]也对中国人口结构与房产价格波动进行了研究,发现劳动适龄人口占比每增加1%,房屋销售价格指数变动增加36.347%。

此外,还有很多学者认为适应性预期是中国房价的主要影响因素,如Wen和Goodman[48]发

现对中国房地产市场而言,房价一阶滞后项即房价预期对房价具有最重要的影响。

其他学者如林江[49],Wu[5。

I,雷根强和钱日帆等也发现预期对房价的重要影响。

2.建筑成本、土地价格等供给因素研究除了房地产需求因素对房产价格的影响分析外,还有学者从建筑成本,土地价格等房地产供给因素的影响进行研究。

例如Adam和Fijss[5]研究了15个国家房地产价格影响因素,并估计发现建筑成本每上升1%则会引起房地产供给减少,并最终导致租金和房价上涨0.6%。

Wul5<

^]等通过建立房地产市场的局部均衡模型,研宄了中国地方土地价格与房地产价格之间的影响机制。

然后使用35个主要城市面板数据进行了实证检验,发现实际土地出让价格,建造成本等因素均对中国房价具有影响。

陈斌开和杨汝仿【23]发现对于中国房产市场而言,土地供给越少,住房价格水平越高。

Wen和Goodmanl48l使用21个中国省份面板数据,运用两阶段最小二乘法对中国房产价格与土地价格之间的关系进行了研宄。

他们发现,房价和地价具有内在的相互影响,即地价在影响房价的同时,房价也对地价具有重要影响。

另外一些学者则认为供给因素并不是房价主要影响因素。

例如(:

11611等[45】研究认为由于中国房地产供给主要由地方政府和开发生决定,而非市场需求决定,因此供给并不影响房价。

雷根强和钱日帆等学者认为发现土地出让金等因素对房价影响并不显

5中国农业大学博士学位论文

第一章绪论著。

3.汇率,国际资本,信贷影响研究基于中国2005年至2014年月度房地产(房地产销售价格采用房地产销售额与房地产销售面积的比值来表示)和汇率月度数据,曹化楠丨使用VAR模型对研究了汇率对房地产价格影响,并发现汇率的变动通过国际资本途径影响房地产最为显著,货币供应量次之,工业经济增长效果最弱。

其他学者如宋哈丨531也研究了人民币汇率变化对房地产市场的影响,发现人民币汇率预期因素通过影响国际资本流入而对房地产价格起重要作用。

张永亮和刘再起丨研宄认为国际“热钱”(即国际资本流入)不仅助长了中国房地产市场的泡沫,加剧了房地产市场的不合理的供给结构,而且增加了房地产金融体系的潜在风险。

Guo和Huangt55l使用月度时间序列数据,并借助VAR方法研究了“热钱”对中国房地产和股票市场的影响。

他们认为从短期来讲,“热钱”推动了房价上涨,并加速了房产和股票资产的短期价格波动。

AndreK.Anundsen和EilevS.janseni56】运用结构向量均衡修正模型(SVECM)研究了挪威房产价格与贷款之间的影响关系,他们发现房价上涨会导致贷款扩张,而贷款增长也会促进房价进一步上涨。

此外,他们还认为贷款利率,收入预期等因素都会对房价产生显著影响。

Adam和Fassl5]研究了15个国家房地产价格影响因素,估计发现长期利率每上涨1%,则降低房产投资需求,从而导致房价下跌0.3%。

林江等149]以深圳为例研宄了住房市场的金融加速器效应,他们发现房价与国内贷款增速显著相关。

Zhang等通过使用“外源输入非线性自回归移动平均(NonlinearAutoRegressiveMovingAveragewithExogenous)“方法对中国房产价格影响因素进行了探讨。

发现抵押贷款利率,生产者价格,广义货币供给和实际汇率对房价有影响作用,而收入影响不显著。

其他学者如Jud和Winkler【43】也认为房价变化受建设成本和利率等因素的强烈影响。

4.土地开发及房产税政策影响研究

(1)土地幵发政策研究

土地开发政策往往通过影响房地产土地供给而对房产价格产生作用。

刘学良I58】估计了中国35个城市住房供给价格弹性,并发现中国总住房供给价格弹性为2.65;

每单位土地经济密集度和地方政府住房幵发管制是中国住房供给弹性最主要影响因素。

他们还认为住房供给弹性对房价增长率具有很强的解释作用,增加住房供给是抑制房价增长率的根本途径之一。

安辉和王瑞东【591实证

分析了我国房地产价格主要影响因素,他们认为从长期来看,土地政策对房产价格具有重要影响。

其他学者如Feng和等也认为城市土地政策对房价波动具有重要影响。

(2)房产税研究

有研宄认为征收房产税会对宏观经济和社会福利造成损失。

如GouIder_,Goulder和Summers'

^"

Hendershott和Won[62],以及SkinneP】等学者发现房产税政策对总收入和房产部门具有显著的负面影响,而且这一政策扭曲了物质资本的积累,而物质资本的积累对商品生产和经济增长至关重要。

后续许多学者在有关房产税的研究中使用了一些复杂宏观经济分析工具。

例如

6中国农业大学博士学位论文

Gervais[63】建立了包含房产税的动态一般均衡的多周期世代交叠模型,并使用美国宏观经济统计和居民收入分配数据进行实证研究,发现居民房产税收优惠政策会带来的净福利损失。

而其他学者则认为征收房产税会带来社会总福利的增加。

Dimasi[M构建了可计算的空间一般均衡模型,并认为消除资本和土地差别征税可能导致社会福利出现显著增益(例如,他们计算得到可以产生6.6%的税收增益)》Fullerton和Henderson[65%研究也表明,一般均衡税收(generalequilibriumtaxation)引起的行业之间的扭曲比跨资产的扭曲小。

例如Glaeser和Sacerdote[@U为房产税还可能存在一些积极的外部性,差别化的房产税可能是一种使外部性内部化的工具。

还有学者对房产税和其他资本税所导致的资本和投资回报均衡配置的巨大差异等方面进行了研宄,如Hendershott和Hu[67’描】,Hamilton和Whalley^以及Cooley和Salyer【70]等。

许多学者就房产税对中国房价的影响展开研究。

如杜雪君等[71】通过协整分析、Granger因果检验等方法,发现房产税和房价存在长期协整关系,房产税可能引起房价出现上升趋势。

而其他学者认为房产税在一定程度上会降低房价。

例如朱国忠和颜色[72]通过建立买房和租房的DSGE模型,研宄了征收房产税对中国房产市场中房价和房租的影响。

他们发现新购房征税只会导致房价的轻微下降,却使房租显著上升;

而对存量房征税会在较大程度上降低房价、地价和房租。

况伟大[44,73】则认为开征房产税对房价具有一定抑制,但作用有限。

1.2.2房地产价格与宏观经济研究理论和方法

一、一些经典研究理

1.“资本一资产”定价理论。

将该理论应用于房地产研究主要有两种途径:

一是基于消费视角的资产定价模型,即强调了房产的资产属性。

在该模型框架下,房价由跨期情况下的消费均衡决定。

二是引入“无套利”原理,其关键假设是房地产的投资收益与其他资产收益相等。

例如Feng和Wu[4G]使用资产定价模型研究了中国房地产市场“泡沫”问题。

2.基于房地产市场局部均衡的研宄方法。

该方法主要是建立房地产市场供需模型,通过在均衡条件下求解出各影响因素表达式;

并在此基础上带入实际数据进行实证检验的方法。

如GeoffKenny【74]通过该方法分析了爱尔兰长期住宅市场的供给和需求关系。

Muellbauer和研宄了1957-1994年英国房产价格的波动机制。

3.房地产市场“存量一增量”的建模方法。

该方法主要由Wheaton?

最早提出并使用。

其基本原理是将资产市场与房地产市场,以及价格、租金等存量和增量联系起来,从而研宄宏观经济等外部冲击对房价的影响,不足之处是该模型缺乏对内部机制的研究。

4.考虑货币供给的房价波动模型。

该模型主要是在假设货币供给内生的前提下,将企业、银行及房地产市场进行综合考察。

房价上涨使得企业资产价格升值,从而更有利于获取银行贷款,最终使得宏观经济总产出增加。

例如Ortalo-Magne和尺3办[19]研宄了美国和英国房产价格,信贷

7中国农业大学博士学位论文

与实际GDP之间的互动关系。

5.基于理性预期理论。

假设房地产价格主要由“基础价值”(即房地产未来收益预期贴现)和“泡沫”(必须满足“戟过程”)两部分构成,其中价格泡沫的形成则与人们的预期高度相关。

如Wen和Goodman[48]S现中国房地产市场中,房价一阶滞后项即房价预期对房价具有最重要的影响。

林江[49],雷根强和钱日帆[51]等也发现预期对房价的重要影响。

二、现代经济学理论

20世纪80年代以来,在宏观经济学研究领域出现了两种重要理论和方法,一种是Sims[”]于1980年提出的向量自回归(VectorAutoregressive,即VAR)分析框架[‘8]。

VAR模型通过建立自

回归向量方程组研宄数据的动力学性质,即体现“用数据说话的思想”;

但缺点是容易引起结

参数估计不稳定。

另一种则是Kydland和Prescout79’建立的动态随机一般均衡模型(Dynami

StochasticGeneralEquilibriummodel,即DSGE模型)。

DSGE模型的优点是以一般均衡理论作为基础,但在实证应用时往往存在模型与实际数据不完全匹配的问题。

1.基于VAR分析框架的房价与宏观经济变量影响研究。

很多学者在包含房价与宏观经济变量的VAR模型框架下,结合协整分析、误差修正模型(EQO模型、脉冲反应、方差分解等方法对房价与宏观经济之间的互动影响进行研究。

如Guo和11_£[55]借助乂八]1方法研宄了“热钱”对中国房地产和股票市场的影响。

曹化楠【52】使用乂八11模型和脉冲反应等方法研究了汇率对房价的影响,并发现汇率的变动通过国际资本途径影响房地产最为显著,货币供应量次之,工业经济增长效果最弱。

宋勃和刘建江运用ECM模型、Granger因果检验和脉冲反应分析研究了中国房价与地价关系。

2.包含房价的DSGE模型和框架。

由于在实际经济运行中可能产生随机冲击,因此市场均衡具有一定随机性。

因此,DSGE模型主要思想是对所建立的动态一般均衡过程进行随机冲击和改变。

尤其是在研究房价与宏观经济影响机制分析中,越来越多的学者采用DSGE模型进行研究。

如lacoviello和Neri"

"

]构建了包含美国房地产部门的DSGE模型,对实际数据进行Bayes估计后发现房地产需求及货币政策冲击对房地产价格具有重要影响。

Efrem和Salvatore[运用DSGE模型研究了美国房地产及股票市场资产价格波动对实体经济的冲击。

朱国忠和颜色[^建立买房和租房

升级会员

升级会员