资料电信业务增加的因素分析Word文档格式.docx

《资料电信业务增加的因素分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《资料电信业务增加的因素分析Word文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

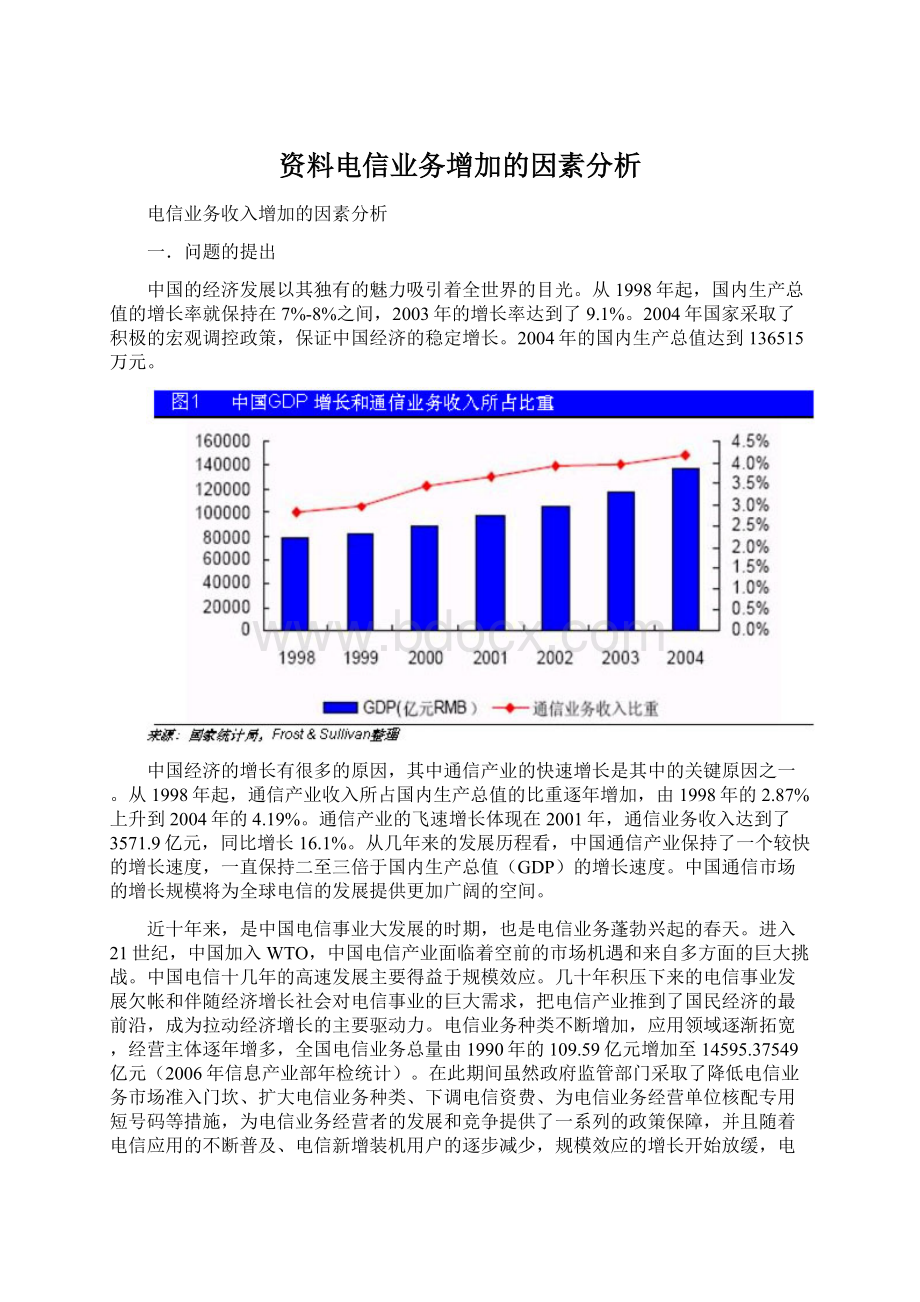

3985000

2003-02

706.1

43789

4927.4

7477000

2003-03

1089.3

215

44711.7

4992

11710000

2003-04

1477.3

383.7

45475.6

5078.8

16093000

2003-05

1824.2

571.5

46293.8

5221

20564000

2003-06

2199.7

785.1

47208.2

37.7

5323.5

25223000

2003-07

2621.9

930.4

48021.3

5381.3

30163000

2003-08

3015.7

1069.4

48904.4

5443.3

35354000

2003-09

3420.1

1240.8

50044.2

39.8

5387.6

40733000

2003-10

3814.4

1420.4

51207.7

5350

46231000

2003-11

4210

1687.7

52332

5325.6

51809000

2003-12

4610

2215.2

53199.8

42.1

5365.7

57729000

2004-01

414.1

-9666

54573.5

5543.9

6498994.7

2004-02

818.9

55685.9

5464.8

13039900.2

2004-03

1249.4

284.4

57138.6

5458.5

20495673

2004-04

1683.6

450.4

58119.8

5412.7

28096437.4

2004-05

2103.6

625.4

59096

5366.6

35823368.1

2004-06

2536.1

886.4

60077.1

47.4

5347

43570341.8

2004-07

2974.4

1046.7

60921.4

5302.2

51523971

2004-08

3417.6

1215

61800.1

5284.3

59501019.8

2004-09

3862.1

1381.2

62699.4

49.3

5232.9

67982955.3

2004-10

4316.8

1556.2

63572.9

5106.9

76518383

2004-11

4755

1765

64308

4929.9

85192667.5

2004-12

5187.6

2136.5

64726.7

50.8

4786.2

94303281.7

2005-01

65542.7

4829.8375

9204439

2005-02

886.3

66374.8

4482.9202

17339280.7

2005-03

1365.2

284

67445.4

4511.7288

27485253.4

2005-04

1848.8

406.5

68318

4256.4163

37752743.4

2005-05

2328.1

539.5

69204.5

4184.8123

48115474.5

2005-06

2812

778.1

70060.6

54

4038.8276

58456633.9

2005-07

3305.7

901.7

70811

3991.117

68945999.4

2005-08

3808.2

1040.5

71507.2

3963.3907

79644728.4

2005-09

4311

1211

72369.9

55.7

3843.4371

90661990.9

2005-10

4807.8

1393

73163.4

3782.7224

101832544.8

2005-11

5293.7

1618.7

73895.8

3733.8116

113209876.9

2005-12

5799

2033.4

74386.1

57.3

3572.8618

125087832.2

建立模型:

以电信业务收入为Y被解释变量,电信投资完成额为X1解释变量,用户合计为X2解释变量,普及率(包括固定&移动)为X3解释变量,互联网用户为X4解释变量,移动通话时长合计为X5解释变量。

设立多元线性回归模型:

Y=C+a1*X1+a2*X2+a3*X3+a4*x4+a5*X5+U

U为随机扰动项

四.模型的估计与调整

利用eviews进行最小二乘估计得:

Includedobservations:

36

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

414.0336

1006.656

0.411296

0.6838

X1

0.053633

0.017851

3.004399

0.0053

X2

-0.110388

0.036100

-3.057842

0.0047

X3

104.9526

49.23354

2.131729

0.0413

X4

0.361893

0.131504

2.751961

0.0100

X5

5.12E-05

3.34E-06

15.31599

0.0000

R-squared

0.970445

Meandependentvar

2768.961

AdjustedR-squared

0.965519

S.D.dependentvar

1562.135

S.E.ofregression

290.0747

Akaikeinfocriterion

14.32917

Sumsquaredresid

2524300.

Schwarzcriterion

14.59309

Loglikelihood

-251.9250

F-statistic

197.0091

Durbin-Watsonstat

0.856336

Prob(F-statistic)

0.000000

Y=414.0335928+0.05363292988*X1-0.1103884871*X2+104.9525691*X3+0.3618926633*X4+5.121455625e-005*X5

模型的检验:

1、经济意义的检验:

x2的符号不符合经济理论。

按照假设,所有的解释变量对被解释变量的影响都是正向的。

所以该模型不能通过经济意义检验。

2、统计检验:

R值为0.970445,修正后的R值为0.965519,模型的拟合情况很好,F值为197.0091整个模型对电信业务收入的影响是显著的。

T检验:

给定显著性水平0.05,查表得自由度为n-k=36-6=30临界值为2.0423,x1、x2、x3、x4、x5的绝对值都大于2.0423,说明t检验显著。

3、计量经济检验:

A)多重共线性检验:

简单相关系数检验法

计算各解释变量的相关系数,得相关系数矩阵如下:

1.000000

-0.607827

0.733124

0.703288

0.608932

-0.741521

-0.756258

-0.130999

0.987891

0.234572

0.240127

由相关系数矩阵可以看出,x2和x3,x2和x5,x5和x3,x1和x5的相关系数都较高。

证实存在多重共线性。

多重共线性的修正:

逐步回归法

分别做Y对X1、X2、x3、X4、X5的一元回归,结果如下所示:

变量

x4

参数估计值

0.274082

0.075005

108.8408

-0.93713

4.53E-05

t统计量

5.984696

3.112586

3.533003

-2.29361

15.4556

R^2

0.51301

0.221758

0.268536

0.133993

0.875401

调整的R^2

0.498686

0.198868

0.247022

0.108522

0.871736

其中,加入X5的方程R^2最大,把x5作为第一个变量引入回归方程,顺次加入其他变量进行回归。

x5、x1

0.909517

x5、x2

0.94467

x5、x3

0.936224

x5、x4

0.94053

经比较,新加入X2的变量的方程虽然R^2最大,但是X2的符号变得不合理,且t检验不显著,说明X2引起多重共线性,应予剔除。

选择保留X4,再加入其他新变量逐步回归,结果显示:

在X5、X4基础上加入X3后,X3的符号变得不合理,而加入X1后,R^2为0.9495,有改进。

说明X3和x2引起多重共线性,应予剔除。

最后修正多重共线性影响的回归结果为:

-2935.403

795.0268

-3.692206

0.0008

0.049500

0.020707

2.390516

0.0229

0.697198

0.138385

5.038093

4.95E-05

3.27E-06

15.13350

0.949541

0.944811

366.9834

14.75295

4309659.

14.92890

-261.5531

200.7265

0.539976

Y=-2935.402591+0.04949991742*X1+0.6971976894*X4+4.952406459e-005*X5

各变量的T检验和F检验都显著,R^2=0.949541,拟合优度较好。

B)异方差性检验:

因为变量的观测值为大样本,并且是时间序列数据,所以采用ARCH检验。

1)提出原假设:

H0:

a1=a2=……=a10=0;

H1:

a1,……,a10中至少有一个不为0

2)对原模型做OLS估计,求出残差e2,并计算滞后期为10期的残差平方序列,E2(-1)^2E2(-2)^2E2(-3)^2E2(-4)^2E2(-5)^2E2(-6)^2E2(-7)^2E2(-8)^2E2(-9)^2E2(-10)^2,

3)做辅助回归:

E2^2=C

(1)+C

(2)*E2(-1)^2+C(3)*E2(-2)^2+C(4)*E2(-3)^2+C(5)*E2(-4)^2+C(6)*E2(-5)^2+C(7)*E2(-6)^2+C(8)*E2(-7)^2+C(9)*E2(-8)^2+C(10)*E2(-9)^2+C(11)*E2(-10)^2

结果如下:

26afteradjustments

2.56E+10

3.37E+10

0.760298

0.4589

E2(-1)^2

0.805808

0.250303

3.219330

0.0057

E2(-2)^2

-0.545245

0.323740

-1.684203

0.1128

E2(-3)^2

0.486072

0.351475

1.382949

0.1869

E2(-4)^2

-0.286653

0.371670

-0.771257

0.4525

E2(-5)^2

0.256365

0.375771

0.682238

0.5055

E2(-6)^2

-0.185013

0.375957

-0.492112

0.6298

E2(-7)^2

0.096029

0.371150

0.258733

0.7994

E2(-8)^2

-0.126538

0.351577

-0.359916

0.7239

E2(-9)^2

0.032734

0.322582

0.101476

0.9205

E2(-10)^2

-0.078732

0.250814

-0.313908

0.7579

0.461624

5.13E+10

0.102707

1.20E+11

1.14E+11

54.05338

1.95E+23

54.58566

-691.6940

1.286157

1.997997

0.319513

4)计算(n-10)*R^2=26*0.461624=12.002,给定显著性水平0.05,查表得临界值=18.307,因为12.002<

18.307,接受原假设,表明模型中的随机误差不存在异方差。

C)自相关性检验:

采用DW检验法:

由使用普通最小二乘法估计出的模型得:

DW值=0.540420,对样本量为36,3个解释变量的模型、5%显著水平,查DW统计表可知:

dL=1.295,dU=1.654,DW<

dL,显然消费模型中有自相关。

这一点从残差图也可以看出:

残差图连续为正和连续为负,表明确实存在自相关。

自相关问题的修正:

科克伦-奥克特迭代法:

使用e2=resid进行滞后一期的自回归,得到:

e2=0.810868*e2(-1)

自相关系数等于0.810868,对原模型进行广义差分,得到广义差分方程如下:

Y-0.810868*Y(-1)=a1*(1-0.810868)+a2*(x1-0.810868*x1(-1))+a3*(x4-0.810868*x4(-1))

+a4*(x5-0.810868*x5(-1))+U

回归结果如下:

35afteradjustments

-648.5317

266.6419

-2.432220

0.0210

X1-0.810868*X1(-1)

0.026227

0.015084

1.738717

0.0920

X4-0.810868*X4(-1)

0.693947

0.269724

2.572806

0.0151

X5-0.810868*X5(-1)

5.74E-05

3.47E-06

16.55076

0.959144

662.7684

0.955190

1088.570

230.4325

13.82500

1646073.

14.00276

-237.9376

242.5864

1.855367

升级会员

升级会员