铜价走势图Word文档下载推荐.docx

《铜价走势图Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《铜价走势图Word文档下载推荐.docx(29页珍藏版)》请在冰豆网上搜索。

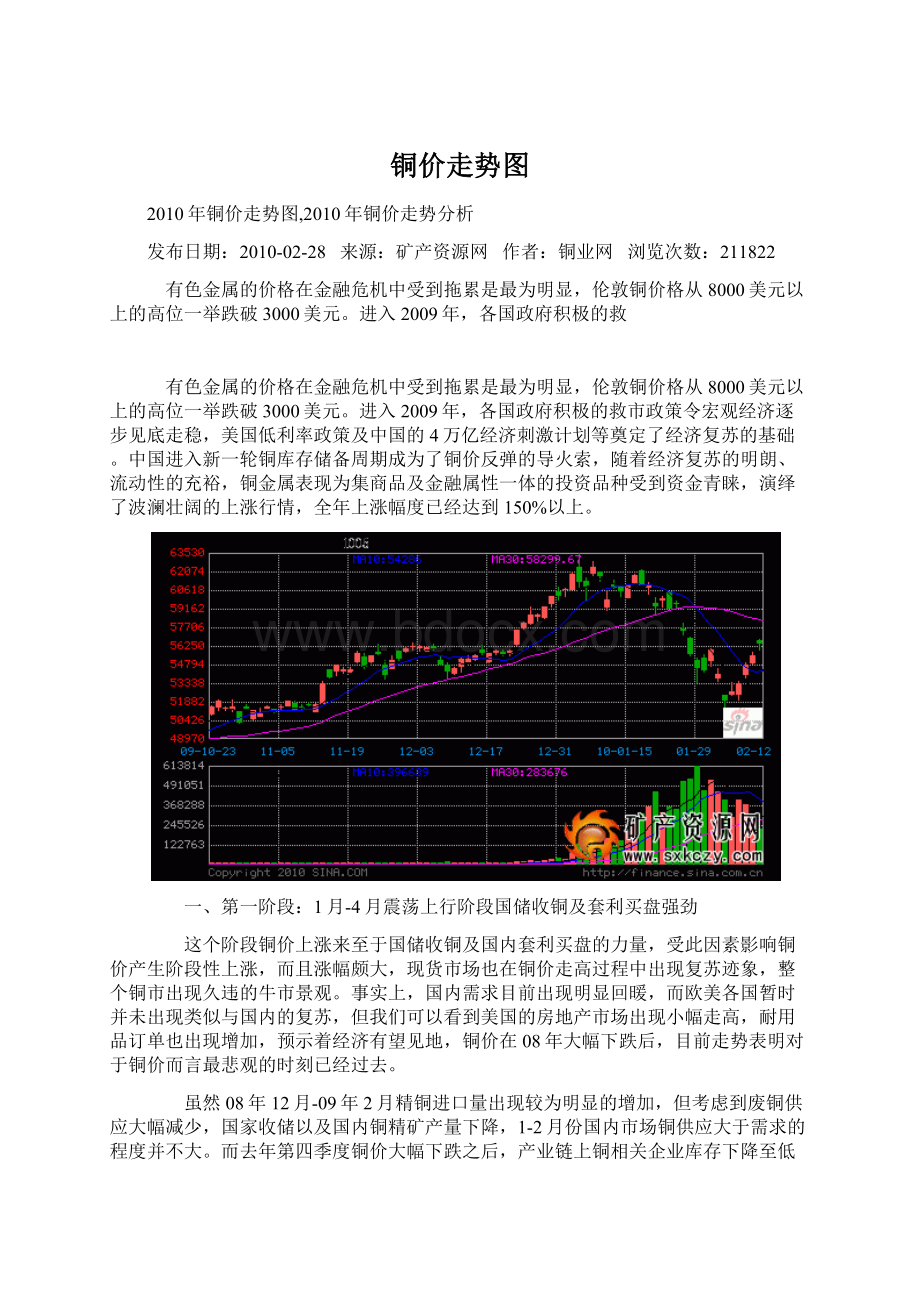

这个阶段铜价上涨来至于国储收铜及国内套利买盘的力量,受此因素影响铜价产生阶段性上涨,而且涨幅颇大,现货市场也在铜价走高过程中出现复苏迹象,整个铜市出现久违的牛市景观。

事实上,国内需求目前出现明显回暖,而欧美各国暂时并未出现类似与国内的复苏,但我们可以看到美国的房地产市场出现小幅走高,耐用品订单也出现增加,预示着经济有望见地,铜价在08年大幅下跌后,目前走势表明对于铜价而言最悲观的时刻已经过去。

虽然08年12月-09年2月精铜进口量出现较为明显的增加,但考虑到废铜供应大幅减少,国家收储以及国内铜精矿产量下降,1-2月份国内市场铜供应大于需求的程度并不大。

而去年第四季度铜价大幅下跌之后,产业链上铜相关企业库存下降至低位。

09年2月份开始进入消费旺季。

在铜价走强预期的背景下,企业铜库存储备的增加足以消化这部分过剩量。

市场形态:

A、进入09年3月份以来,铜价走出了至金融危机后久违的单边上涨行情,受国内精铜消费季节性回升的推动,而流动行快速释放以及国储收购因素也对铜价起到推波助澜作用,沪铜呈现明显强于伦敦铜的走势特点。

伦敦铜在3月呈现震荡上行走势,目前整体均线系统成多头排列。

整个3月伦铜最高触及4个月内高点4167美元/吨,基金净空出现回落。

3月24日CFTC公布的美铜持仓报告显示,基金净空连续4周减少,基金空头回补导致目前行情出现大幅上涨,目前基金净空18415手。

B、三大交易所铜持仓日总存量进入2009年3月同步上行,但上行幅度略有差异。

如LME基本维持在24万手以上小幅增加态势;

上海铜持仓日总存量由09年2月份32万手大幅上升至40万手左右。

三大交易所铜持仓日总存量出现上升,这也是为近期铜市走高行情奠定了基础。

C、截止到3月27日,LME库存大幅由前期接近55万吨连续下降至50万左右,且注册仓单出现大幅度飙升,注册仓单占库存比最高超过12%,出库明显。

LME库存由09年2月低54万吨下降至3月27日的50万吨。

而上海铜库存在3月仍处在较底水平,在伦敦库存减少的同时,沪铜库存并未出现增多,截止3月27日总库存只维持在25181吨,COMEX有45121短吨。

近期伦敦库存大幅流出,主要是亚洲地区仓库库存迅速流出,新加坡、马来西亚、韩国流出仓单明显,显示来自中国的力量短期内支撑了铜价的走势。

D、LME现货已经连续5个月保持贴水状态,自从08年10月由升水市场转入贴水市场以来,贴水幅度在3月份扩大至40美元/吨左右,铜市后期市场不容乐观。

上海铜仍然维持了100-300元的升水格局,但升水幅度已经大幅缩减。

二、第二阶段:

4月-7月高位盘整阶段多空因素交织,消化前期涨幅为主

该阶段多空消息交织,铜价以消化前期涨幅为主。

一方面,美国的经济数据明显回暖,预示全球经济最困难时期可能已经过去,随着美国经济整体风险程度的下滑,避险资金开始从美元中撤离,导致美元指数持续走低,对随之而来可能出现通胀的担忧引发商品投资热情进一步提升,间接地强化了商品的技术性反弹。

另一方面,源自供给的压力正在逐步减弱,两地套利买盘空间已经不复存在,国内废铜供应出现复苏,国内现货升水已经大幅缩减,供应逐步宽松再度成为制约铜价持续上行的主要因素。

A、伦铜走出了一波凌厉的下探回升行情,在2次下探60日均线支撑后,伦铜最高曾经触及5645美元/吨,伦铜、沪铜都创出9个月以来的性高,本轮行情得益于美元下滑以及美国公布各大企业财报超出预期,在7月行情中沪伦套利窗口再度打开,后期如能持续对于铜价支撑依旧明显。

基金净空出现减少态势,7月21日CFTC公布的美铜持仓报告显示,基金净空出现大幅回落,空头平仓加剧了行情涨幅,基金净空16060手。

B、截止7月30日,三大交易所铜持仓日总存量进入2009年7月出现不同程度的上升,如LME增1704至245819手,出现了小幅增仓态势;

上海铜持仓日总存量由09年7月初43万手大幅上升至月底的46万手以上。

三大交易所铜持仓日总存量出现上升,因此为后期市场活跃奠定了基础。

C、截止到7月30日,LME库存在7月中旬改变了连续3个月的大幅下滑走势,出现连续10个交易日的库存上涨,目前库存维持在28万吨附近,7月10日的库存258575吨,但我们看到注销仓单随着库存的增加出现一定程度的增加,预示后期仍有继续流出的可能,而上海铜库存进入7月后出现连续回落,截止7月24日总库存49348吨,而6月中旬上海库存为68536吨,COMEX有55799短吨,同样大幅减少。

D、LME现货在7月出现了小幅升水,结束了连续贴水状态,但升水无法维持,目前依旧是小幅贴水状态,贴水5-10美元之间,近期不断上行的期价令现货市场随之跟涨,在需求预期提升的情况下,现货市场有望持续补涨,上海铜升水格局出现萎缩,下滑至50-100元左右的升水格局,随着后期进口到港,国内紧缺压力得到缓解。

三、第三阶段:

7月至年底的震荡上行阶段,宏观经济复苏及流动性充裕支撑

在本阶段,宏观面以及资金因素成为最主要推动力,同时新年度的铜加工费谈判及短期罢工因素的刺激,共同令铜价触及年内新高60000元/吨。

截止到2009年10月新增商品市场基金已经超过2006年牛市行情资金流入总量,这为后期行情走势提供了重要支持,随着第四季度中国及海外经济数据预期走强,资金仍会流入市场,在全球低利率前提下,市场资金环境仍会充裕。

A、进入09年12月份以来,伦铜价在短暂整理后,成功突破了7000美元前期压制,最高曾经触及7425美元的年内新高;

沪铜最高曾达到60000元以上的高位,创出本轮上涨的新高,国内外经济数据的走强以及资金推动导致铜价持续涨势,铜的金融属性深度被挖掘,基金持仓大幅提升,净多持仓稳步增加,最新(12月22日)CFTC公布的美铜持仓报告显示,基金总持仓145637手,基金净多8575手。

B、截止12月23日,三大交易所铜持仓日总存量出现不同程度的变化,如LME年增22659手至263133手,增幅9.42%;

上海铜持仓年减少29660手至313954手,降幅8.63整体持仓出现下滑。

C、截止到12月23日,伦沪两地交易所库存同步发达,如LME年增141125吨至480900吨,增幅41.53%;

上海铜库存年增86555吨至104377吨,增幅486%。

D、LME现货在09年下半年里维持了20-30美元的贴水状态,现货呈现较大压力,伴随库存压力增大,后期在需求预期提升的情况下,现货市场有望持续补涨,贴水幅度限制价格走势;

而上海铜贴水格局出现回落,目前贴水200-300元附近,国内市场压力得到缓解。

图1:

沪铜指数走势、成交、持仓情况

图为沪铜指数走势、成交、持仓走势图。

(图片来源:

北京中期)

图2:

沪铜与伦铜走势比较

图为沪铜与伦铜走势比较图。

图3:

LME现货/3月期升贴水与库存变化

图为LME现货/3月期升贴水与库存变化走势图。

图4:

LME库存与注销仓单

图为LME库存与注销仓单走势图。

图5:

LME持仓量与价格

图为LME持仓量与价格走势图。

图6:

图为沪铜与LME铜比值走势图。

第二部分:

铜市场基本面因素分析

一、全球整体工业形式复苏明显

(一)全球主要经济体GDP逐步走出谷底

在一系列的财政和货币政策的扶持之下,近来全球经济好转迹象增多,但复苏势头依然疲弱。

美联储认为美国经济衰退已在8月结束,而经济展望好转使美联储放心放慢公债收购速度,但同时维持其它宽松措施不变,因为美联储仍担心经济复苏劲道不足。

消费支出终于开始回升,房市以及制造业都有趋稳迹象。

不过,由于经济下滑的展望大幅降低,而经济复苏可能受抑制,美联储既不需扩大也不需缩小其救市措施。

美国联邦储备委员会主席伯南克对美国经济表示了谨慎乐观的看法,他认为自1930年以來美国最严重的经济衰退“可能”已经结束,但复苏的速度将相对缓慢。

去年九月金融危机爆发后全球各国监管机构迅速采取了行动,成功将世界经济从崩溃的边缘解救出来,目前对金融系统和经济活动崩溃的普遍性恐惧已不复存在。

在经过一年的急剧萎缩后,经济活动似乎正趋于稳定,美国和海外国家皆如此,经济在短期内恢复增长的前景较为乐观。

从技术角度看,美国经济衰退目前很可能已经结束,将在今年下半年出现增长。

由于这次危机的深度,金融市场和信贷状况仍然吃紧,再加上其他一些因素,经济复苏起初可能相对缓慢。

图7:

2000年至今美GDP增长率

图为2000年至今美GDP增长率走势图。

美国商务部公布09年3季度美国国内生产总值(GDP)按年率计算增长了3.5%,在消费开支和房屋建造投资反弹下,连续四个季度下滑后首次出现增长,幅度是2007年第3季以来最大,此前市场普遍预计该数字为3.2%。

目前的经济数据只能告诉我们衰退已经结束,但下一步关注的焦点应该是复苏的速度。

尽管GDP的数据令市场为之振奋,但美国经济的复苏仍存在潜在的不稳定因素。

其中,对复苏而言最重要经济指标——失业率仍处于26年高点,而低利率政策及政府经济刺激方案对失业问题也尚未出现明显效果。

与我们上一年度年报预期相符,全球主要国家在2009年成功实现了经济筑底,作为全球经济的火车头美国而言仍然是全球重点关注对象,目前美国经济于09第三季度已经出现环比3.5%的增长复苏已无争议,但其国内消费需求一直很疲弱,从而引发经济复苏是否可持续的质疑。

综合各项数据来看,第三、第四季度美国消费需求的复苏无大碍。

该说法的依据是:

1)房地产开工营建第二季度如期筑底第三季度有望回升,销售量持续回暖;

2)就业市场超预期改善;

3)实际购买力(平均时薪)稳步增长。

回顾美国经济史,期间多次经济衰退但都在2-3年之内出现转机,因此在2010年全球经济有望形成全面的正增长格局。

图8:

2000年至今国内季度GDP增长率

图为2000年至今国内季度GDP增长率走势图。

中国方面,国家统计局的数据显示,09前三季度国内生产总值217817亿元,同比增长7.7%,其中,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%。

自2007年二、三季度见顶之后GDP增长率便出现一轮下跌走势,此轮调整在2008年经济危机之后快速触底,并于今年一季度创历史新低,随后在二、三季度迅速回升,至今为止中国经济已经走出了一波“V”型反弹行情。

分产业来看,前三季度,以服务业为主的第三产业增长了8.8%,增速居首;

以制造业为主的第二产业和以农业为主的第一产业分别增长7.5%和4.0%,位居其后。

具体来看,前三季度“三驾马车”中投资对GDP的贡献最大,有7.3个百分点,成为拉动经济复苏的主要力量;

消费次之,贡献4个百分点,表现最为稳定;

出口拖累了GDP的增长,贡献为-3.6个百分点。

从同比增幅的下降幅度来看,今年一季度已开始明显收窄。

这说明,政府所采取的一揽子经济刺激计划已经初见成效。

图9:

GDP年增长率:

世界、美国及其他各国

图为GDP年增长率走势图。

(二)OECD经济领先指标反转金属需求2010得以延续

总部设在巴黎的经济合作与发展组织(OECD),对世界经济做出了几个月来最为积极的预测。

2009年11月20日经合组织报告指出,2010年世界经济可能开始温和增长。

经合组织并未对明年的经济做出具体的上行展望。

经济合作与发展组织预测称,随着就业和出口形势有所改善,预计2010年中国经济增速或升至10.2%,快于此前预计的9.3%。

高度刺激性的经济政策将继续对中国经济近期的增长构成支撑2010年增长速度甚至更快,但到2011年中国政府的刺激计划结束后,经济增速可能会放缓至9.3%。

2009年中国消费者价格指数(CPI)将下降1.1%,降幅高于此前预计的1.0%。

2010年中国CPI将上升0.1%,该组织6月份时预计为下降0.9%,2011年CPI可能上升1.0%。

OECD在最新公布的经济预期中表示,预计2009年中国经济将增长8.3%,增速快于6月份预测的7.7%。

经合组织对于美国的看法表示,由于美国政府实施巨大刺激政策,美国经济正在摆脱衰退,2010年有望增长超过预期。

经合组织称,美国2009年经济将收缩2.5%,2010年将扩张2.5%。

历史上OECD领先指标与工业生产的变化有着密切的关系,它是决定基本金属需求的关键指标。

图10:

来自发达国家的需求预期会在2010年上半年增加

图为需求预期走势图。

图11:

OECD与非OECD经济领先指标与金属价格

图为OECD与非OECD经济领先指标与金属价格走势图。

图12:

中国领先指标指向继续走强出口反弹

图为中国领先指标走势图。

(三)全球采购经理人指数大步向前,预示金属需求将稳定持续

主要工业国家的PMI数据指出金属需求继续复苏,大部分PMI指数都超过50,与工业生产增长和强劲的原材料需求表现一致。

其中最显著的特点是新订单分项指数大都表现更为强劲。

最值得关注的积极主题在10月份的采购经理人数据中可能是新定单分项指标,它总体上指向进一步的走强。

图13:

复苏,主要发达国家跟随中国走高

图为PMI指数走势图。

在主要工业国家中,只有意大利PMI指数依然低于50。

三月份中国PMI指数突破50之后,现在日本、美国和欧洲PMI也指出制造业增长趋势。

过去,PMI上升与工业生产增长有紧密的相关性,因此也与金属需求存在相关性。

PMI复苏意味着今年的金属需求将进一步增长,这与我们对中国需求持续强劲与中国以外地区去库存化结束的预测一致。

图14:

PMI复苏暗示金属需求增长

图为PMI复苏暗示金属需求增长走势图。

中国10月PMI达到55.2,9月为54.3,连续8个月位于50上方。

生产分项指数59.3,新订单分项指数58.5,同时新定单同样出色地达58.5,两者指向最近的增长进一步加速,新的出口定单同样扩张,达到54.5。

美国10月PMI由9月52.6升至55.7,连续第三个月位于50上方。

生产分项指数达到63.3,为2004年7月以来最高。

新订单分项指数58.5,低于9月的60.8,但仍处于强劲增长。

10月库存指数由9月42.5升至46.9,暗示去库存化速度放缓,支撑生产和新订单。

日本10月PMI为54.3,略低于9月的54.5,但仍处于50上方。

新出口订单指数从9月的54.1回落至51.6,暗示增长存在放缓的风险。

但是,日本9月的库存为21年来最低水平,表明去库存化结束,支撑高生产。

欧元区10月PMI指数为50.7,自08年5月以来首次突破50。

尽管欧元区作为一个整体的复苏步伐落后于美国和日本,但是法国过去三个月表现强劲,德国10月PMI恢复增长,意大利生产回到50上方。

法国PMI达到55.6,为连续第三个月增长,而且是06年11月以来的最高水平。

其中产出分项指数升至60.1,为2000年9月以来最高。

德国PMI10月升至51.0,自08年7月以来首次超过50。

其中新订单分项指数由9月54.2升至56.3,显示存在进一步增长的前景。

尽管意大利PMI49.2仍低于50,但过去两个月一直稳定增长,并且其中的生产分项指数达到51.8,自08年3月以来首次超过50。

英国10月PMI53.7,在前面两个月回落之后再次超过50,且为09年11月以来最高。

与美国和德国一样,英国新订单分项指数跳涨6.9个点至59.5,为04年1月以来最高水平,显示进一步增长的前景。

表1:

主要工业经济体的PMI

图为主要工业经济体的PMI表。

中国方面,国家统计局的数据显示,09前三季度国内生产总值217817亿元,同比增长7.7%,其中,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%。

图为PMI复苏暗示

升级会员

升级会员