东奥财管重难点讲义4Word格式文档下载.docx

《东奥财管重难点讲义4Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《东奥财管重难点讲义4Word格式文档下载.docx(18页珍藏版)》请在冰豆网上搜索。

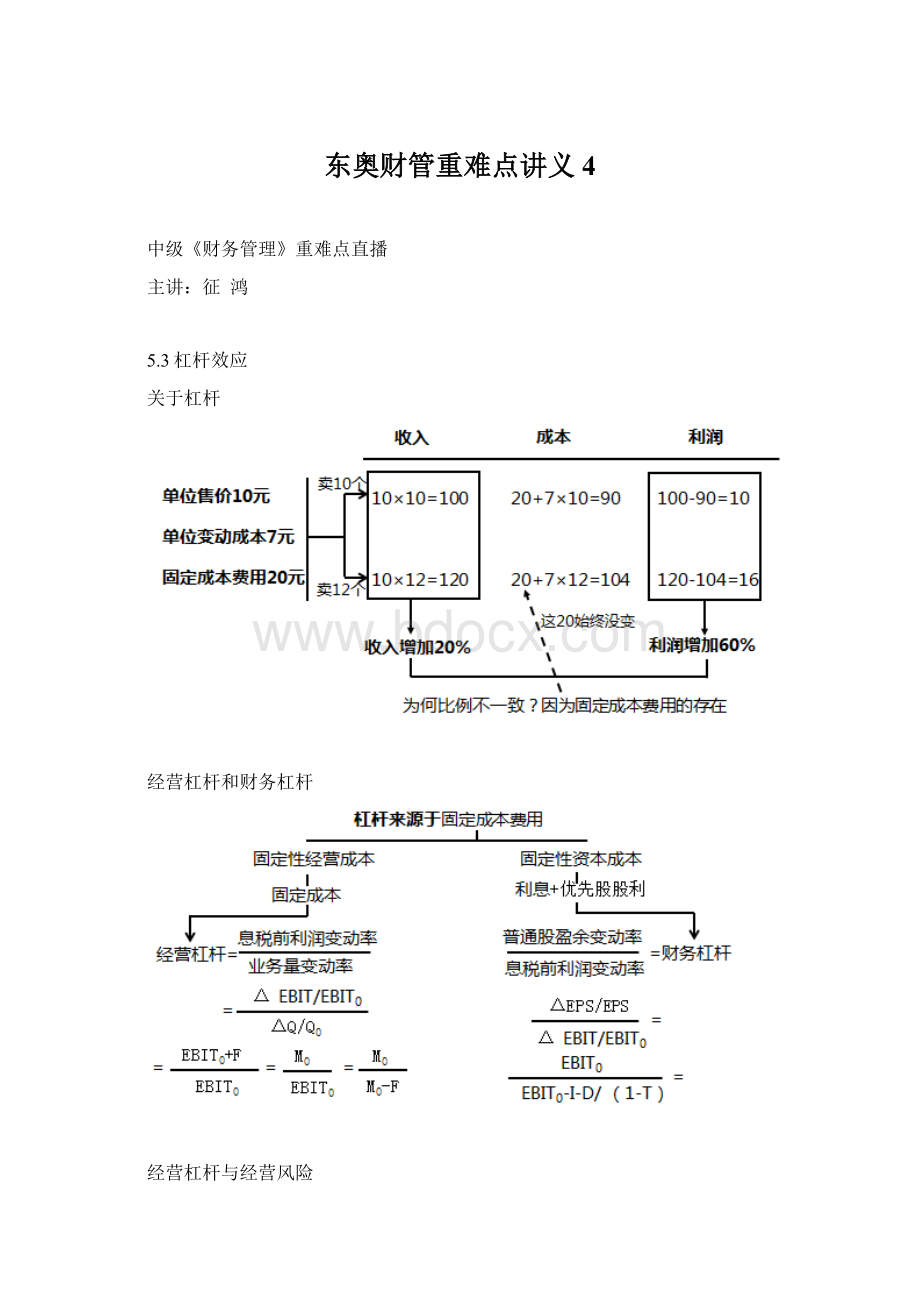

A.息税前利润

B.普通股股利

C.优先股股息

D.借款利息

【答案】ACD

【解析】财务杠杆系数=息税前利润/[息税前利润-利息费用-优先股股息/(1-所得税税率)],所以选项A、C、D会影响财务杠杆系数的大小。

【单选题】某公司经营风险较大,准备采取系列措施降低经营杠杆程度,下列措施中,无法达到这一目的的是(

)(2012年)

A.降低利息费用

B.降低固定成本水平

C.降低变动成本水平

D.提高产品销售单价

【答案】A

【解析】降低利息费用降低财务杠杆

【多选题】下列各项因素中,影响经营杠杆系数计算结果的有(

(2014)

A.销售单价

B.销售数量

C.资本成本

D.所得税税率

【答案】AB

【解析】经营杠杆系数=基期边际贡献/基期息税前利润,边际贡献=销售量×

(销售单价-单位变动成本),息税前利润=边际贡献-固定成本,所以销售单价和销售数量影响经营杠杆系数,但是资本成本和所得税税率对经营杠杆系数没有影响。

所以,选项A、B正确。

5.4资本结构

本节框架

资本结构理论(新增)

MM理论

MM理论总结

权衡理论、代理理论和优序融资理论

【多选题】某下列关于MM理论说法中,正确的是(

)

A在不考虑企业所得税的情况下,企业股权资本成本的高低与资本结构无关,仅取决于企业经营风险的大小

B在不考虑企业所得税的情况下,有负债企业的股权成本随负债比例的增加而增加

C在考虑企业所得税的情况下,企业股权资本成本的高低与资本结构有关,随负债比例的增加而增加

D在考虑企业所得税的情况下,企业股权资本成本的高低与资本结构无关

【答案】BC

【解析】不论考虑不考虑所得税,股权资本成本都和资本结构相关。

【多选题】下列关于资本结构的表述中,正确的是(

根据MM理论,当存在企业所得税时,企业负债比例越高,企业价值越大

根据权衡理论,由于存在财务困境成本,企业负债比例越低,企业价值越大

根据代理理论,由于债务筹资会降低由于两权分离而产生的代理成本,企业负债比例越高,企业价值越大

根据MM理论,当不考虑企业所得税时,企业负债比例不影响企业价值

【答案】AD

【解析】权衡理论权衡抵税效应和财务困境成本,B错误;

代理理论会降低股权代理成本,待会增加债务代理成本,要比较两者大小,C错误。

资本结构优化——每股收益分析法计算思路

每股收益分析法计算思路

每股收益分析法步骤

例题

STEP1

(EBIT-40)×

(1-20%)/700=(EBIT-40-48)×

(1-20%)/600

EBIT=376万

STEP2

追加投资后的EBIT=1200×

(1-60%)-200=280万<376万

则应当采取乙方案

资本结构优化——公司价值分析法计算思路

【计算题】乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。

为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。

证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。

公司价值和平均资本成本如表2所示。

【答案】

(1)A=6%×

(1-25%)=4.5%

B=4%+1.25×

(12%-4%)=14%

C=4.5%×

(1000/5500)+14%×

(4500/5500)=12.27%

D=(900-1500×

8%)×

(1-25%)/16%=3656.25(万元)

E=1500+3656.25=5156.25(万元)

(2)债务市场价值为1000万元时的资本结构更优。

理由是债务市场价值为1000万元时,公司总价值最大,平均资本成本最低。

第六章投资管理

第六章

投资管理

框架(15分)

6.1投资管理概述

第一节

投资管理概述

框架

独立项目和互斥项目

【判断题】某投资者进行间接投资,与其交易的筹资者是在进行直接筹资;

某投资者进行直接投资,与其交易的筹资者是在进行间接筹资。

(

)(2015)

【答案】×

【解析】直接筹资,是企业直接与资金供应者协商融通资金的筹资活动;

间接筹资,是企业借助于银行和非银行金融机构而筹集的资金。

直接投资是将资金直接投放于形成经营能力的实体性资产,直接谋取经营利润的企业投资;

间接投资是将资金投放于股票、债券等权益性资产上的企业投资。

可见,投资者进行间接投资,与其交易的筹资者是在进行直接筹资;

但投资者进行直接投资时并不存在与其交易的筹资者。

6.2投资项目财务评价指标

项目现金流量

项目现金流量——营业期的重要公式

项目现金流量——做题的步骤

投资项目评价指标之间的关系

投资项目评价指标——回收期法

【单选题】已知某投资项目的原始投资额现值为100万元,净现值为25万元,则该项目的现值指数为(

A.0.25

B.0.75

C.1.05

D.1.25

【答案】D

【解析】现值指数=(100+25)/100=1.25

【单选题】下列各项因素,不会对投资项目内含报酬率指标计算结果产生影响的是(

A.原始投资额

B.资本成本

C.项目计算期

D.现金净流量

【答案】B

【解析】内含报酬率就是我们计算的折现率,和资本成本比较后做投资决策

【单选题】某投资项目需在开始时一次性投资50000元,其中固定资产投资为45000元,运营资金垫支5000元,没有建设期。

各年营业现金净流量分别为10000元,12000元,16000元,20000元,21600元,14500元。

则该项目的静态回收期是(

)年。

A.3.35

B.4.00

C.3.60

D.3.4

【答案】C

【解析】3+12000/20000=3.6

【多选题】在其它因素不变的情况下,下列财务评价指标中,指标数值越大表明项目可行性越强的有(

A.净现值

B.现值指数

C.内含报酬率

D.动态回收期

【答案】ABC

【解析】回收期越长可行性越差

【计算题】

(2017年)乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料三:

假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:

相关货币时间价值系数表:

要求:

(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

【综合题】

(2016年)

(1)根据资料一,计算己公司的下列指标:

①营运资金;

②产权比率;

③边际贡献率;

④保本销售额。

(2)计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:

①原始投资额;

②NCF1-7;

③NCF8;

④NPV。

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一,资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

(2016)

己公司是一家饮料生产商,公司相关资料如下:

资料一,己公司2015年相关财务数据如表5所示,假设己公司成本性态不变,现有债务利息水平不变。

己公司2015年相关财务数据(单位:

万元)

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如表6所示:

升级会员

升级会员