对联营企业的财务检查报告范本.docx

《对联营企业的财务检查报告范本.docx》由会员分享,可在线阅读,更多相关《对联营企业的财务检查报告范本.docx(8页珍藏版)》请在冰豆网上搜索。

对联营企业的财务检查报告范本

关于对A有限公司

财务检查的情况汇报

根据集团年度检查计划安排,为了使A有限公司(以下简称A公司)的财务管理遵守集团的规范要求,我们于20**年4月7日—9日对A公司20**年度的财务管理等情况进行了相关检查。

在检查过程中,我们根据内部审计制度的相关要求,采取了核查会计账簿、抽查会计凭证、询问、计算复核、与相关人员谈话等检查程序,现将检查情况汇报如下:

一、基本情况

A公司于20**年3月份注资成立,注册资金1000万元,其中集团投入300万元,占股30%。

A公司20**年1-12月营业收入累计为68,983,640.33元。

截止20**年12月31日,资产总额为76,484,823.78元,负债总额为62,220,658.56元,所有者权益总额为14,264,165.22元(其中实收资本10,000,000.00元,未分配利润3,264,165.22元)。

A公司现有人员53人,其中总经理1人,副总经理3人,业务部15人,信息部9人、物流部17人、财务部5人,仓储部3人。

A公司已取得了一般纳税人资格;财务机构设置财务经理1人,出纳1人,会计3人;使用金蝶财务软件进行会计核算。

二、检查结果

A公司经过近两年的运作,业务上日益扩展壮大,能较好的完成各季度教材教辅的发行任务;会计核算体系已建立起来,并具备一定的核算基础,能按时向集团及相关部门报送财务资料。

但同时也存在以下一些问题:

(一)财务筹划、预算工作缺乏计划性

1、基本事实及存在问题

(1)账面反映的收入、成本很不均衡,未按业务实际进行核算。

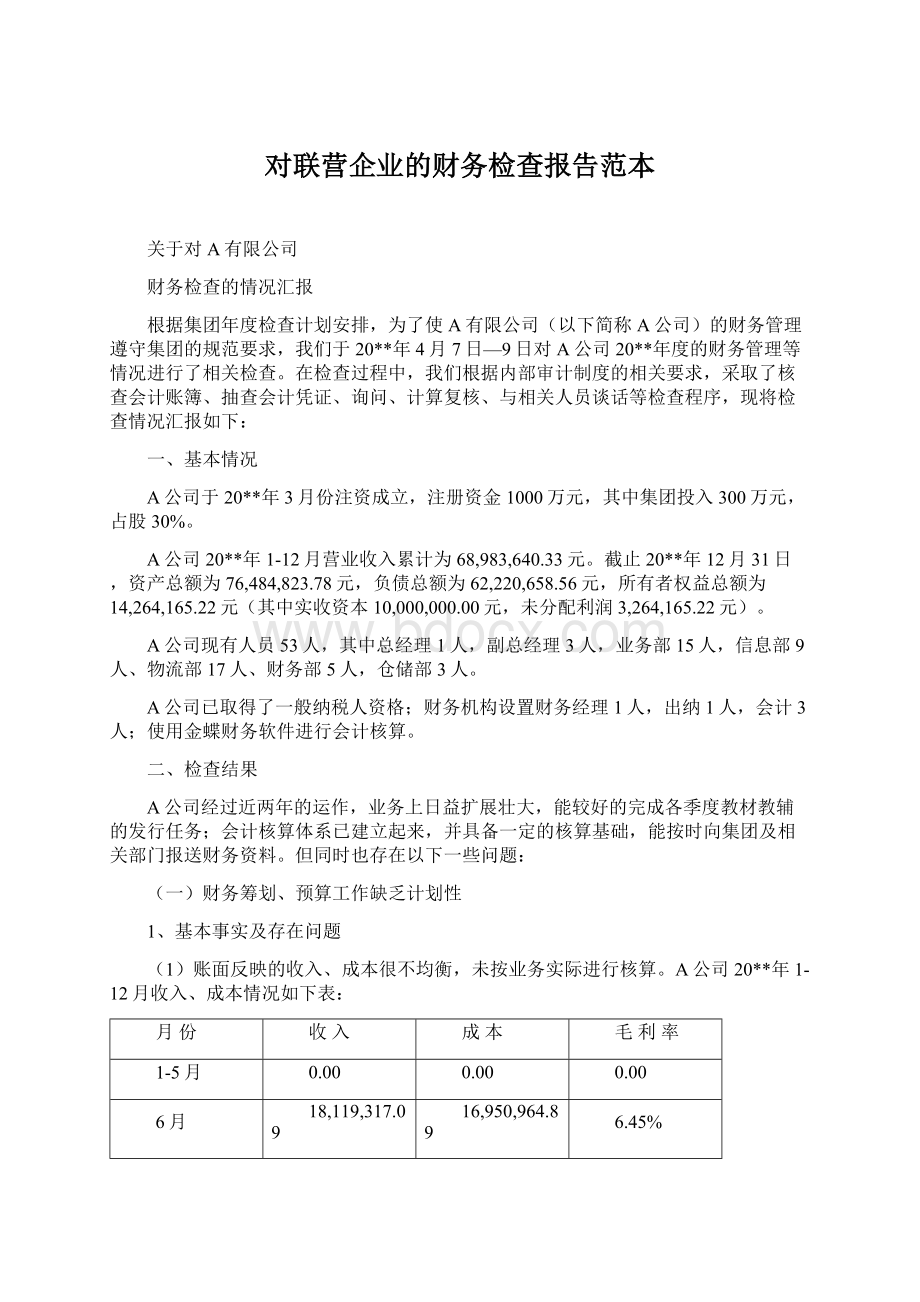

A公司20**年1-12月收入、成本情况如下表:

月份

收入

成本

毛利率

1-5月

0.00

0.00

0.00

6月

18,119,317.09

16,950,964.89

6.45%

7月

10,755.31

9,385.12

12.74%

8月

357,954.99

311,420.84

13%

9月

-111,296.84

-96,828.25

13%

10月

11,313520.17

10,182,168.15

10%

11月

20,227,986.07

18,177,728.42

10.14%

12月

19,065,403.54

15,188,864.51

20.34%

合计

68,983,640.33

60,723,703.68

由上表可见,1-5月未反映收入,收入集中反映在6、10、11、12四个月,而实际的销售贯穿于全年始终,虽也有集中销售的月份,但账务反映太过集中,存在异常,未能反映业务的实际情况。

(2)税款缴纳反映不正常

从增值税申报情况来看,1-5月均未有缴纳增值税款,而11、12月每个月缴纳增值税均达到了100万元以上。

这与收入的集中反映有关,也是缺乏计划性的表现,这种反映不正常情况可能带来税务风险。

(3)毛利率波动不正常

由上表也可以看出,毛利率在各月之间波动较大,不符合实际情况,因此存在销售成本计算不准确或者故意调节利润的问题。

2、意见和建议

建议A公司业务工作与财务反映统筹兼顾,合理筹划,按业务发生的实际情况确认收入和计算成本。

(二)存在向集团以外的供应商大量采购的情况

(1)基本事实及存在问题

20**年度向集团以外单位购进较大数量的图书,合计金额达26,476,375.71元,包括有****公司、****公司、****公司等供应商。

A公司向集团以外单位大量采购货物,未按《连锁店管理办法》中“统一配送”规定执行,部分已超过100万元以上的采购也未按有关规定报集团批准。

且取得的发票为普通发票,不能抵扣进项税,导致增加了销售成本。

(2)意见和建议

应按《连锁店管理办法》有关规定执行采购业务,由集团统一配送,如确需向外采购且超过一定金额的应向集团报告,经同意后向外采购。

(三)存在向没有业务关系的单位支付大额资金的异常情况

1、基本事实及存在问题

(1)20**年10月31#付*****有限公司往来款800万元,截止20**年12月31日,尚有余额795万元未收回。

(2)截止20**年12月31日,应收*****有限公司余额为104.8万元。

20**年7月13#付款50万元;20**年9月39#付款94.8万元;20**年11月72#现金收回40万元。

经核查,A公司与上述公司未发生业务往来,也没有与上述公司发生借贷关系。

因此A公司向上述公司支付大额资金存在异常。

2、意见和建议

建议A公司说明原因并立即收回款项,保证不再发生类似的情况。

(四)库存商品核算不够完善

1、基本事实及存在问题

(1)A公司未设置数量金额式明细账核算库存商品。

(2)库存商品销售、结转成本未附出库单。

(3)销售成本的计算虽附有一张具备品名、数量、单价、总额的计算表,但未能说明该数据的来源及依据。

(4)库存商品账实差异巨大,如20**年12月31日库存商品账面余额为39,160,867.60元,但实际只有24,612.43元。

原因是财务对已发至客户但尚未收回款项的商品未减记库存商品。

2、意见和建议

(1)库存商品应进行数量金额明细核算,由于行业的特殊性,建议按品种、价格相近的大类进行数量金额二级分类核算,三级明细核算以业务系统出入库记录代替。

(2)库存商品购进和销售均应依据规范的出入库证明进行核算,以准确核算库存商品的购进和销售,同时出入库凭证应附在相应的记账凭证后,如出入库凭证太多,也应装订成册并注明记账凭证编号。

(3)销售成本的计算应说明计算数据的来源、依据、计算的方法,并保持成本计算方法前后一致。

(4)建议商品发至客户但未满足确认收入的条件时,借记“发出商品”科目,贷记“库存商品”科目,并对发出商品按保管地点进行明细核算。

以使得账实相符,更好的对发出商品进行管理。

(五)存在资金回笼较慢的情况

(1)基本事实及存在问题

20**年度共向客户发出商品111,729,920.66元,至年末止收回货款仅56,189,898.36元,收款率仅为50.29%,是收款率最低的连锁店之一。

(2)意见和建议

建议A公司成立专门的应收账款管理小组,及时与客户沟通,理顺相关问题;同时加强应收账款的催收与管理,尽快将书款收回。

(六)现金管理存在漏洞

1、基本事实及存在问题

(1)支付现金手续不全。

如:

20**年7月89#退回****公司转入款98,969.00元,未有收款人签章的凭据;20**年8月36#退回****公司转入款41,113.00元,无收款人签名的凭据。

(2)收到现金的手续不全。

如:

20**年2月48#现金收回货款208,816.47元后无任何交款手续;20**年6月36#收到现金32,000.00元后无任何交款手续。

(3)大额收付现金。

如:

20**年7月25#,付****公司883,367.00元使用现金支付;20**年11月78#支付运输费820,487.00元使用现金支付。

2、意见和建议

应按国家关于现金管理规范的要求管理现金,尽量减少大额现金的使用,单位之间的款项结算使用银行转账结算方式。

(七)存在费用、资金支付未执行内控程序的情况

1、基本事实及存在问题

(1)存在支付货款等大额款项时有未履行申请、审批手续的情况。

如20**年2月56#付****公司货款500万元,无审批手续。

(2)个别费用支付时,存在审核审批手续不严的情况。

如支付人员工资时未经审批;11月46#支付会务费103,925.00未经会计审核;12月82#付招待费等98,228.57元时未经审批。

2、意见和建议

建议应按财务制度和财务规范的要求,费用报销时由经办人填制费用报销单并签字,由领导审批、会计审核签字方可报销。

在支付大额款项时履行申请、审批手续,即由经办人填写资金支付审批表,写明款项支付原因、金额、收款单位等,由会计审核、总经理批准方可支付。

以分清责任,减少错误和舞弊的发生。

(八)、存在会议费列支不规范的情况

1、基本事实及存在问题

20**年11月77#现金支付会议费215,168.79元,附件为费用报销单、****公司开具的收款收据壹张、****酒店开具的发票两张;20**年10月99#现金支付会议费1083,999.00元,附件为费用报销单、****酒店开具的发票一张。

上述会议费列支存在如下问题:

(1)单位之间大额支付使用现金不符合国家现金管理规定;

(2)附件与记账凭证内容不符;(3)部分费用仅取得收据,未按规定取得发票;(4)列支会务费的依据不充分。

2、意见和建议

(1)单位之间的款项结算使用银行转账结算方式。

(2)记账凭证应根据附件所反映的经济内容进行账务处理。

(3)列支会议费应按规定取得与会议相关的发票,并应尽量收集会议签到表、会议纪要、会议日程安排等证明会议召开的相关资料。

如没有证明会议召开的有关资料,将不能得到税局的认可,不允许在税前列支。

(九)、存在运输费列支不够规范的情况

1、基本事实及存在问题

20**年9月77#现金支付运费560,000.00元,附件只有收据、付款申请单、合同(约定日期等合同要素填列不齐全);20**年10月88#现金支付教材运输费1,00,000.00元,附件只有付款申请单、运输发票、合同(A公司没有盖公章)。

上述运输费列支存在以下问题:

(1)单位之间大额支付使用现金不符合国家现金管理规定;

(2)第一笔费用仅取得收据,未按规定取得发票;(3)合同签订不严谨;(3)列支运输费的依据不充分。

2、意见和建议

(1)单位之间的款项结算使用银行转账结算方式。

(2)列支运输费应按规定取得运输发票,签订规范、严谨的运输合同,尽量收集运量确认表、运费计算表、运费结算单等相关资料。

(十)、存在工资列支不够规范的情况

1、基本事实及存在问题

(1)20**年8月88#现金支付员工4-6月份工资390,000.00元,附件为工资表(未审批)。

做如下分录:

借:

营业费用/工资300,000.00

借:

管理费用/工资90,000.00

贷:

现金390,000.00

上述工资列支存在如下问题:

一次性补发3个月工资不正常,违反国家关于工资支付的有关规定;按实发工资列支,未反映代扣代缴的个人所得税、社保个人部分;支付工资未通过应付工资核算,不符合会计准则规定。

(2)20**年11月77#支付11月员工和临工工资及双薪,做如下分录:

借:

营业费用/工资

借:

管理费用/工资

贷:

现金

借:

营业费用/工资

贷:

应付工资

上述工资列支除存

(1)中、点问题外,还有如下问题:

临工人员报酬为劳务费,未取得劳务费发票;12月计发双薪,账面反映该工资尚未发放,但工资表上员工已签名。

2、意见和建议

(1)建议工资发放应取得授权人的审批,并应按国家规定按月发放工资。

已发放的工资应及时做发放处理,否则会账实不符。

(2)建议工资应通过计提发放进行核算,工资计提时按应发工资列支费用和应付工资;工资发放时按代扣代缴的个人所得税列应交税金,代扣代缴的个人社保列其他应付款。

以完整的反映工资计提与发放业务。

(3)向未签订合同的临工人员支付的报酬,应作劳务费列支而不是工资,且劳务费应当取得符合规定的劳务费发票,否则不能在税前列支。

(十一)其他存在会计记凭证附件不规范的情况

1、基本事实及存在问题

(1)20**年3月33号凭证,计提折旧,没有任何附件。

计提折旧应附相应的折旧计算表或折旧清单。

(2)20**年11月购进固定资产的共四张记账凭证,但后附只有一份原始凭证(“费用报销单”一张且未经审批)。

按会计规范要求,每张凭证后应当附一份相应的原始凭证,且应按财务制度的规定经过审批方可报销。

2、意见和建议

对每笔经济业务的处

升级会员

升级会员