合同印花税税率Word文件下载.docx

《合同印花税税率Word文件下载.docx》由会员分享,可在线阅读,更多相关《合同印花税税率Word文件下载.docx(5页珍藏版)》请在冰豆网上搜索。

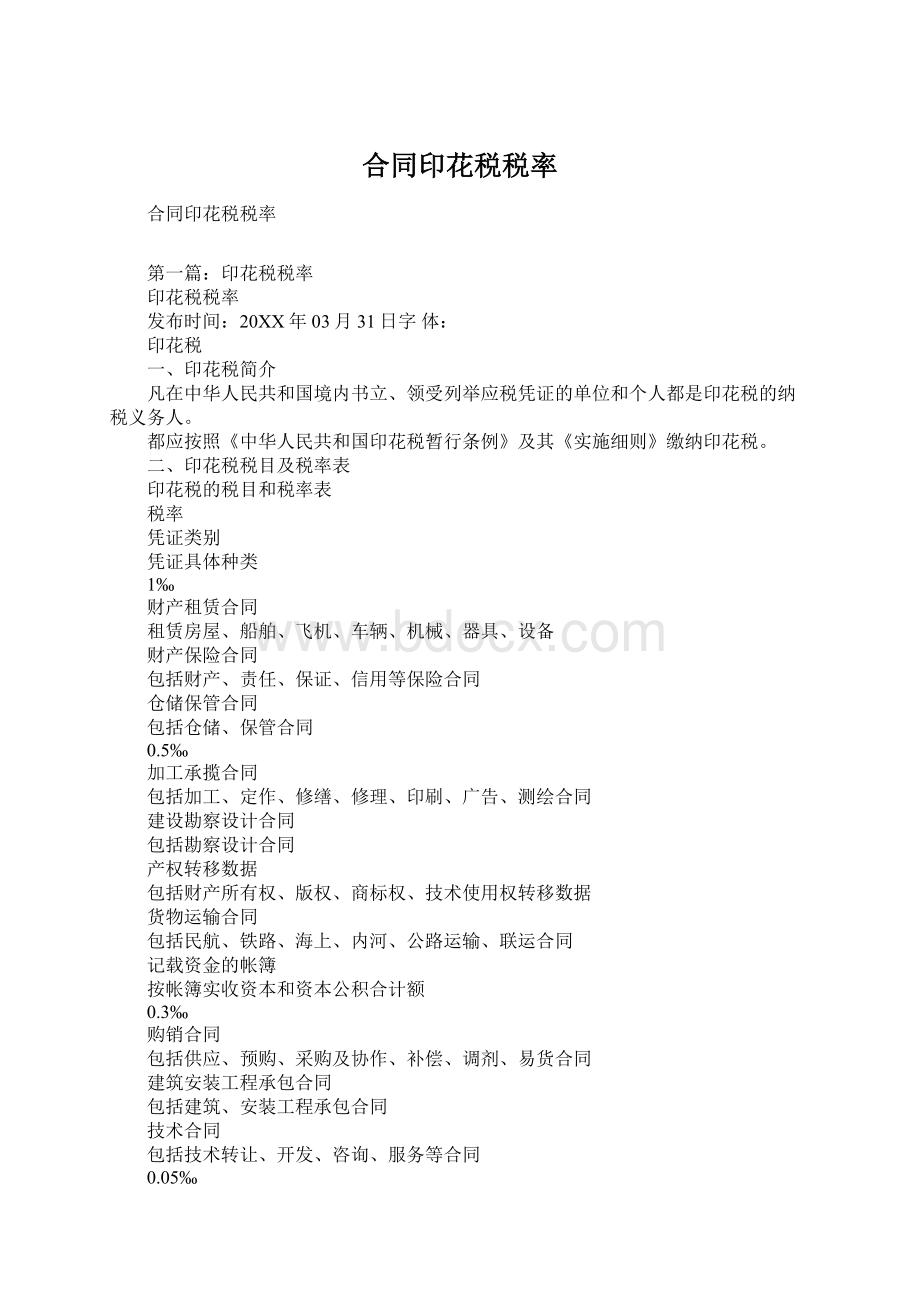

租赁房屋、船舶、飞机、车辆、机械、器具、设备

财产保险合同

包括财产、责任、保证、信用等保险合同

仓储保管合同

包括仓储、保管合同

0.5‰

加工承揽合同

包括加工、定作、修缮、修理、印刷、广告、测绘合同

建设勘察设计合同

包括勘察设计合同

产权转移数据

包括财产所有权、版权、商标权、技术使用权转移数据

货物运输合同

包括民航、铁路、海上、内河、公路运输、联运合同

记载资金的帐簿

按帐簿实收资本和资本公积合计额

0.3‰

购销合同

包括供应、预购、采购及协作、补偿、调剂、易货合同

建筑安装工程承包合同

包括建筑、安装工程承包合同

技术合同

包括技术转让、开发、咨询、服务等合同

0.05‰

借款合同

银行及其他金融组织和借款人所签订的借款合同

每件

定额

5元

营业帐簿

生产经营用帐册

权利许可证照

包括房屋产权证、营业执照、商标注册证、专利证、土地证等

三、各地印花税核定征收比例

各地印花税核定征收比例一览表

泰州市

产品销售收入130%*0.3‰工业

商品销售收入70%*0.3‰商业

房地产经营收入100%*0.5‰房地产开发业

建设安装工

程承包合同

工程结算收入100%*0.3‰建筑安装业

货物运输收入100%*0.5‰运输业

保费收入100%*1‰保险业

借款金额100%*0.05‰金融业

第二篇:

印花税税率主要有购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据、营业帐簿、权利、许可证照十三项规定。

1、购销合同

包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同,按购销金额万分之三贴花,纳税义务人为立合同人。

2、加工承揽合同

包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同,按加工或承揽收入万分之五贴花,纳税义务人为立合同人。

3、建设工程勘察设计合同

包括勘察、设计合同。

按收取费用万分之五贴花,纳税义务人为立合同人。

4、建筑安装工程承包合同

包括建筑、安装工程承包合同,按承包金额万分之三贴花,纳税义务人为立合同人。

5、财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同,按租赁金额千分之一贴花。

税额不足一元的,按一元贴花,纳税义务人为立合同人。

6、货物运输合同

包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同,按运输费用万分之五贴花,纳税义务人为立合同人,单据作为合同使用的,按合同贴花。

7、仓储保管合同

包括仓储、保管合同,按仓储保管费用千分之一贴花,纳税义务人为立合同人,仓单或栈单作为合同使用的,按合同贴花。

8、借款合同

银行及其他金融组织和借款人所签订的借款合同,按借款金额万分之零点五贴花,纳税义务人为立合同人,单据作为合同使用的,按合同贴花

9、财产保险合同

包括财产、责任、保证、信用等保险合同,按保险费收入千分之一贴花,纳税义务人为立合同人,单据作为合同使用的,按合同贴花

10、技术合同

包括技术开发、转让、咨询、服务等合同,按所载金额万分之三贴花,纳税义务人为立合同人。

11、产权转移书据

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据,按所载金额万分之五贴花,纳税义务人为立据人。

12、营业帐簿

生产、经营用帐册,记载资金的帐簿,按实收资本和资本公积的合计金额万分之五贴花,纳税义务人为立帐簿人。

13、权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证,其他帐簿按件贴花五元,纳税义务人为领受人。

第三篇:

一、购销合同0.3‰

二、加工承揽合同0.5‰

三、建设工程勘察、设计合同0.5‰

四、建筑、安装工程承包合同0.3‰

五、财产租赁合同1‰

六、货物运输合同0.5‰

七、仓储、保管合同1‰

八、借款合同0.05‰

九、财产保险合同1‰

十、技术合同0.3‰

十二、营业帐簿

1.记载资金的帐簿0.5‰

十三、权利、许可证照每件5元

第四篇:

1.纳税义务人在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

2.税目税率表

税目税率或税额

购销合同0.3‰

加工承揽合同0.5‰

建设工程勘察设计合同0.5‰

建筑安装工程承包合同0.3‰

财产租赁合同1‰

货物运输合同0.5‰

仓储保管合同1‰

借款合同0.05‰

财产保险合同1‰

技术合同0.3‰

产权转移书据0.5‰

营业帐簿中记载资金的帐簿0.5‰

营业帐簿中的其他帐簿按件贴花5元

权利许可证照按件贴花5元

证券交易股权转让书据a、b股1‰

3.计税方法

纳税人根据应纳税凭证的性质,分别按比例税率或按件定额计算应纳税额。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按

一角计算缴纳。

财产租赁合同,税额不足一元的按一元贴花。

凡修改合同增加金额的,应就增加部分补贴印花。

同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;

如未分别记载金额的,按税率高的计税贴花。

第五篇:

印花税税目税率表

印花税税目税率表

1、仓储保管合同:

包括仓储、保管合同按仓储保管费用千分之一贴花

2、财产租赁合同:

包括租赁房屋、船舶飞机、车辆、机械、器具、设备等合同按租赁金额千分之一贴花。

税额不足一元的按一元贴花

3、加工承揽合同:

包括加工定作、修缮修理、印刷、广告、测绘、测试等合同。

按加工或承揽收入万分之五贴花

4、建设工程勘察设计合同:

包括勘察、设计合同。

按收取费用万分之五贴花

5、货物运输合同:

包括航空、铁路、海上、内河、公路运输和联运合同按运输费用万分之五贴花

6、产权转移书据:

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。

按所载金额万分之五贴花

7、借款合同:

银行、金融、借款人所签订的借款合同按借款金额万分之零点五贴花

8、财产保险合同:

包括财产、责任、保证、信用等保险合同。

按投保金额万分之零点三贴花

9、建筑安装工程承包合同:

包括建筑、安装工程承包合同。

按承包金额万分之三贴花

10、技术合同:

包括技术开发、转让、咨询、服务等合同。

按所载金额万分之三贴花

11、购销合同:

包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。

按购销金额万分之三贴花

12、营业帐簿:

生产经营用帐册。

按实收资本与资本公积总额万分之五贴花;

其他帐簿按件贴花五元

13、权利、许可证照:

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证。

按件贴花五元

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

营业帐簿中的其他帐簿五元权利许可证照五元

证券交易印花税上调至3‰借款合同0.05‰财产保险合同0.1‰

升级会员

升级会员