投资房产成本计算Word文档格式.docx

《投资房产成本计算Word文档格式.docx》由会员分享,可在线阅读,更多相关《投资房产成本计算Word文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

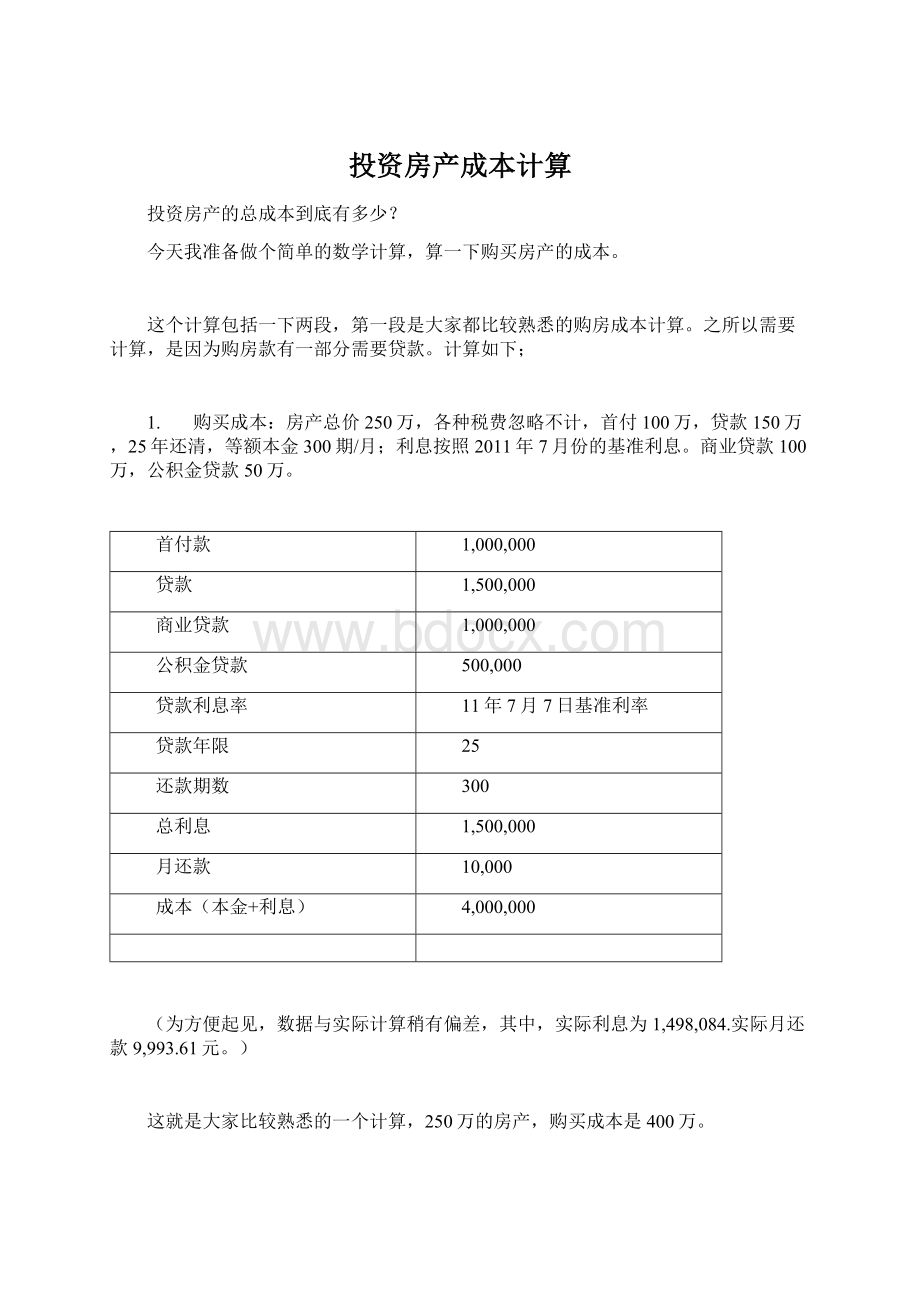

500,000

贷款利息率

11年7月7日基准利率

贷款年限

25

还款期数

300

总利息

月还款

10,000

成本(本金+利息)

4,000,000

(为方便起见,数据与实际计算稍有偏差,其中,实际利息为1,498,084.实际月还款9,993.61元。

)

这就是大家比较熟悉的一个计算,250万的房产,购买成本是400万。

2.

机会成本:

机会成本是指为了得到某种东西而所要放弃另一些东西的最大价值。

那么,购买买房产的机会成本是什么呢?

就是你为了购买房产而放弃的另外一些东西的最大价值

这个概念说起来容易,但是要真正算清楚恐怕不容易.比如说,我买房子花了400万,如果这400万用在买彩票上可能能中1个亿,那么我的机会成本就是1个亿吗?

这个思路是对了,但是这个估价有点儿离谱,谁都知道400万投到彩票里中不了1个亿是大概率事件。

那么,如何计算购买房产的机会成本呢?

我选取了最靠谱的一种投资方式,银行存款。

把投资于房产的钱存在银行里,看看能收入多少利息,这个利息就是投资房产的机会成本了。

那么我们来详细计算一下,

我们有个原则,计算机会成本一定要保证投资者处于跟本来投资同样的地位,意思是,上述买房子总共花了400万,我去算400万存在银行里能收多少利息作为机会成本就是错的。

这没有保证投资者处于与本来投资同样的地位。

投资者本来的地位是首付100万,出去,然后每个月还款1万块,共还25年,300期。

所以我们用利息计算机会成本应该是这样的:

100万先存在银行里,然后每个月存1万块。

这样投资者就处于同样的地位了。

我们先来计算这100万的利息。

(所有使用的利息计算均按照现行的年利息3.5%的一年期定期存款利息率)

存款投资

1年期存款

原始资本

年利息率

3.50%

年限

复利本息

2,363,245

单利本息

1,875,000

单利年利息

35,000

单利利息

875,000

拿出EXEL表格,我们很快得出了上边这些数据。

大家看到了,我这里分别用复利和单利来进行计算的。

用复利计算的25年后总利息收入是1,363,245.用单利计算的25年总利息是875,000元。

我选取单利利息,875,000元的单利利息来计算这100万的机会成本,为什么呢?

还是因为前边提到的,计算机会成本一定要保证投资者处于跟本来投资同样的地位。

投资者本来的投资是100万作为首付购买了房产。

买了房子就有地方住了,而要算这100万的机会成本,我必须先保证投资者能住在跟购买的房产同等条件的房子里。

那就有租金的支出。

250万的房子租金多少钱呢?

我按照上海的水平,粗略估计为每月3,000块,(这基本符合内环边缘区域的简单装修的房产租金水平)

这每月3,000,每年36,000块的租金从哪里来呢?

就从上边这100万的每年的单利利息里来,100万,年息3.5%,一年35,000块。

我估计你每年提前1年预付房租,差1000块应该问题不大。

这35,000块存银行里一年有1225的利息呢。

算到这里,这100万就这么着了,1年期存在银行里,每年年底收到利息35,000块交给房东。

25年后手里还是拿着100万。

那另一部分的机会成本,也就是购买房子,每个月1万块的月供的机会成本呢?

很容易计算,每个月拿1万块存到银行里存1年期的,25年如一日这么存下去。

到25年后,看看手上有多少钱,就行了。

比如第一期,1万块,存到银行里,25年后变成多少了?

这里我们可是用复利计算了,因为投资者已经处于完全同样的地位了。

一期存款

23,632

这就是第一期1万块,也就是买房子的时候第一个月还按揭的那1万块,如果存在银行里利滚利25年,到最后你手里拿着23,632块钱。

那么第二期呢,第二个月你还按揭的那1万块,到最后(差1个月25年)变成多少呢?

我用了按比率分配的假设。

也就是说,这1万块,你存在银行里利滚利25年后,能收23,632块,现在差一个月,那么就算你一共存了25-1/12年,这是现在银行里发售理财产品常用的一个数学计算,你的年化收益率是3.5%,那么11个月收益就是本金×

3.5%X(11/12).

24.92

期末复利资本

23,564.80

这样就算出来,你的第二期1万块到期末能收到23,564.80。

以此类推,直到倒数第二期,也就是第299期,你把1万块存到了银行,存1年,实际上差1个月就到了我们要结帐的时候了。

这一万块收到的本息是10,0008×

(1+3.5%)X1/12=10,028.71(当然你懂的,你到时候不会收到这个钱,你必须要等再过11个月拿到1年的利息,这个数字只用来算清楚我们结帐时候你的资产)

好,这样,一共300期,

10,000X(1+3.5%)25+10,000X(1+3.5%)25-1/12+…+10,000X(1+3.5%)25-299/12+10,000x(1+3.5%)25-300/12

=10,000X(1.03525+1.03524.92+……+1.0350.08+1.0350)

=4,700,690

为了更明白一些,我再解释一下,这每一期的数字。

第一期10,000块的25年后复利本息是:

10,000X(1+3.5%)25,这个应该容易看懂,10,000块25年的复利嘛,

第二期10,000块的25年减一个月的复利本息是10,000X(1+3.5%)25-1/12这个前边表述过了,差1个月25年,所以是25-1/12=24.92年。

以此类推,到最后一期10,000x(1+3.5%)25-300/12,10,000拿在手里,正好到了我们要结帐的时候了,所以一分利息没有,还是10,000块。

好了,这样,我们算清楚了,每个月在银行里存1万块,25年后,

你的手上将拿着4,700,690元。

这其中有你的

本金10,000X300=3,000,000元。

利息收入是:

1,700,690元。

这就是你按照前述的购买方式来购买房产的机会成本。

这样我们算清楚了你购买这套价格2,500,000房产的

总成本=首付本金+按揭本金+按揭利息+机会成本

=1,000,000+1,500,000+1,500,000+1,700,690

=5,700,690元

所以,如果25年后,这套房产价格超过了5,700,690元,你将盈利,如果没有达到,你是亏损的。

这就是今天这道简单的数学题。

有几点地方我需要补充说明一下,

我们仅从投资的角度来考察购买房产的行为。

这个角度个的含义是,同样一套房子,人们买下来住进去,和租下来住进去,没有任何区别。

这让才能够做到“计算机会成本一定要保证投资者处于跟本来投资同样的地位”

如果投资者更喜欢住在自己买下的房子里,那就无法实现“同样的地位”。

因为无法计算投资者“喜欢住在自己买下的房子里”这个需求的价值。

比如,有的人说,我宁肯住在远离市区,上班路上要1个小时的公交+地铁的自己买的房子里,也不要住在每天可以步行10分钟上班的租住房子里。

还有很多人说我宁肯住在自己购买的50平方的老公房里也不要住在租住的100平方的新房子里,,

这个“追求住在自己买下的房子里”的偏好的价值是很难衡量的。

所以,为了简化计算,我把人们的这个偏好排除在外,假设,对于同样一套房子,不管是租住,还是购买的,人不感到有任何差别。

这个假设其实是不够客观的,因为我知道,很多人有住在自购房的偏好。

但是我今天宁肯忽略这一点,因为我要做的是计算出“购买房产的机会成本”。

我必须忽略一些个体的特殊需求。

我们只算现金价值,或者叫物质价值,不计算任何非物质价值。

也就是我们今天只谈钱,不谈感情。

我们计算的是以银行存款为机会成本的房产投资成本。

如果我们要谈点儿钱之外的东西,那就复杂了,变的无法计算,比如说机会成本的定义“为了得到某种东西而所要放弃另一些东西的最大价值”这个购买房子要放弃的另外一些东西的最大价值该如何算?

比如为了在城里买楼房而卖掉了农村老家里的一栋老瓦房。

如何计算卖掉的这栋农村老家里的一栋老瓦房的“钱”之外的价值?

可能你现在觉得他也就是值那3-5万块人民币,但是25年后可就不一定了,那时候你可能哭着喊着骂自己为了3-5万块钱卖掉了自己童年唯一的记忆,那个唯一出现在你梦里的地方,,,

我们今天不说这些,因为这些不容易计算,

3.

我们用最理想化的模型来进行计算。

比如上边我们提到的月供1万块的按揭。

大家会说,我买了房子后,这1万块每个月必须还给银行。

如果我没有买房子,估计做不到按照你说的,每个月存到银行里去生利息,很有可能各种各样的方式花掉了。

不错,这个是非常有可能的,但是,1万块花掉了,不是扔掉了,是消费了,玩乐了,变成圣诞节的红酒,希腊的假期,或者女朋友香港的疯狂购物了。

消费掉的钱不是扔掉了,它们实现了自己的价值,那消费的价值如何计算呢?

又回到了前边的问题了,很难计算。

你的女朋友一年只能买10件新衣服和能买100件新衣服的差别是什么?

是多了90件衣服吗?

是留住了几年的青春?

或者是在她的朋友圈子里被羡慕的眼光环绕了25年?

这都是无法计算的,

所以我们宁肯把人当成经典经济学说里提到的“理性人”,像机器一样的理性人,1万块儿要么还按揭,要么存到银行里去的理性人,,

这个理性人,要做的是,在投资一套价格250万的房子时相信25年后价格超过570万才会出手买入,不然,他不会购买,而宁肯把钱存在银行。

附:

25年每月存款1万块的复利计算:

++++++++++++++++++++++++++++++++++++++++++++++++++

10,000X(1+3.5%)25+10,000X(1+3.5%)24.92+………+10,000X(1+3.5%)0.08+10,000x(1+3.5%)0

=

10,000X(1.03525+1.03524.92+……+1.0350.08+1.0350)

这是一个等比数列求和的问题

(符合An=An-1*Q的数列被称为等比数列)

这里的An=10,000*(1+3.5%)25

A1=10,000X(1+3.5%)25-300/12=10,000

套用等比数列通式,

Q=(1+3.5%)1/12

n=300

A1=10,000

An=A1*Q300-1

套用等比数列求和公式

SN=(A1-An*Q)/1-Q

总和等于

(10,000-10,000*(1+3.5%)25)/1-(1+3.5%)1/12

10,000*(1+3.5%)25=23,632,

(1+3.5%)1/12=1.0029

=(10,000-23,632)/1-1.0029

=-13,632/-0.0029

++++++++++++++++++++++++++++++++++++++++++++++++++++

升级会员

升级会员