三国时代的手机市场分析Word下载.docx

《三国时代的手机市场分析Word下载.docx》由会员分享,可在线阅读,更多相关《三国时代的手机市场分析Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

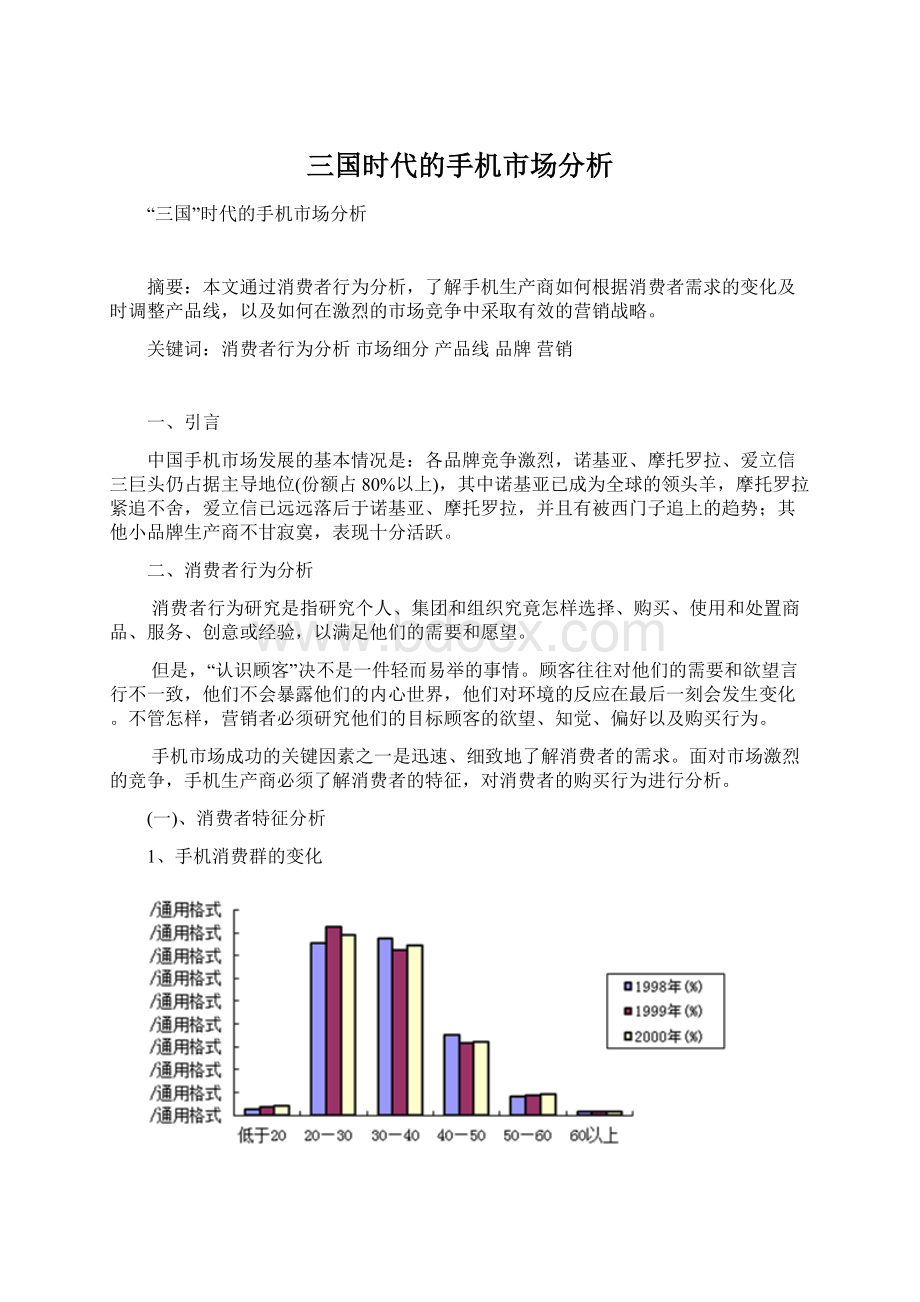

其中学生消费群的年增幅最高,达60%。

干部/管理人员和个体经营者在98年占了整个手机消费群的63.2%,但随着职员/工人/服务人员购机人群的迅速增长,这两部分购机人群的比例在迅速下降。

特别在99年间,干部/管理人员在购机人群中的比例由98年的28.9%,迅速降至22.9%,降幅达21%,这与当年政府颁布禁止公款购买手机的决定有关系。

图1购机人群职业分布

另对1999年各品牌手机机型的市场占有率分析表明:

不同的职业人群在机型的选择上无明显差异。

但是诺基亚N3210在整体市场中的占有率虽仅为3.58%,可是其在女性购机人群中的占有率5.61%,明显高于在男性购机人群中3.13%的占有率,可以认为不同性别消费者的偏好是不同的。

2、收入对手机消费的影响

不同经济水平的购机者中,月收入在2000—3000元和3000元以上的购机者比重呈逐年下降趋势,而同期月收入在1000—2000元和低于1000元的手机消费者比例在迅速增长,尤其是月收入在1000—2000元的工薪层成为主流消费群。

经济水平决定消费水平,这使得低价位中低档手机成为市场俏销机型。

图2购机人群月收入分布(%)

通过对1999年各品牌机型的市场占有率分析表明:

前20位的市场俏销机型的价位基本上均在2000元左右,仅摩托罗拉338和三星SGH-600两款的价位在3000元以上。

前20名市场俏销机型占有了约79.67%的市场份额,其中单频手机的市场份额为50.19%,双频的市场份额为29.48%,表明99年的市场仍以价格相对较低的单频手机为主销机型。

2000年数据表明,除了仍雄踞畅销榜首位的诺基亚N5110是单频机型外,在前20位畅销机型中,单频手机只有寥寥的几款,且份额锐减,风光不在。

同时也应看到,快速增长的月收入在千元以下的消费者正在成为庞大的潜在手机用户群,然而低收入、高价位阻碍了这种购买意愿的实现。

何种价位的手机会成为该人群的最爱,将会直接决定市场份额花落谁家。

3、手机消费个性化

三年来,男性消费者一直约占总购机人群的82%,女性购机者比例维持在18%左右,男性的手机消费趋向决定了整个手机市场的走向。

女性手机消费者中,年龄在20-30岁的消费者占据50%左右;

男性手机消费者主流消费人群年龄层在25-35岁,约占45%,青年消费群的主导地位,使得手机消费的个性化渐成时尚。

图3购机人群性别分布

1999年各品牌机型的市场占有率数据显示:

男女购机者均较喜爱购买诺基亚N5110型手机,其在总市场中的占有率达到21.07%,在男性市场中的占有率达21.69%;

其次,在男性购机者中,摩托罗拉cd928/cd928+有较强的市场占有率,为男性首选的双频机型,达男性购机市场的13.37%,且在整个手机市场中占12.02%的市场份额。

在女性喜爱的数款机型,仅次于诺基亚N5110的俏销机型为爱立信的GF768C/GF768。

该系列机型均为单频、翻盖设计(彩壳),机型小巧,大小仅为诺基亚、摩托罗拉、5110的1/2,该系列手机在女性中的占有率达12.94%,仅次于诺基亚N5110的18.22%女性市场占有率。

女性消费者较强调手机的个性化,而男性则同时兼顾手机的功能。

新千年伊始,个性化更是劲风强吹,曾占此先机的诺基亚公司,亦是顺风而鼓,力推的两款个性化典X机型N5110和N3210,分据畅销机型的冠亚军宝座。

4、手机消费者的年龄分布

纵观三年手机消费者的年龄分布,主流消费群始终占据2个年龄层:

20-30岁和30-40岁,约占整个消费人群的77%;

20岁以下和60岁以上的购机者所占比重最小,但20岁以下的消费者在每年以较低的速度缓慢增长。

图4购机人群的年龄分布

5、手机消费群的教育水平

手机消费者始终以接受过中高等教育的人为主,其中接受过中等教育者一直占整个消费群的50%以上。

图5购机人群受教育水平分布

(二)、消费者购买行为过程分析

1、消费者购买手机考虑的因素

从统计结果看。

购机者在购买手机时考虑的因素依次为:

通话质量

(64.5%)、价格合理(56.1%)、轻便小巧(38.3%)、名牌(33.8%)、功能多(30.9%)、功能新(18.6%)、可选择颜色(8.2)。

由此看出,通话质量和价格为首选因素。

2、消费者的价位选择

调查结果显示:

购机者对手机价格的认同集中在1501元—2000元和2001—2500这两个价位上,其占有率分别为23.9%和24.6%;

对价位过低的手机(如1000元以下)和价位过高的手机(4000元以上)认同率较低。

价位(元)

比例(%)

1000以下

4.4

1001—1500

14.2

1501—2000

23.9

2001—2500

24.6

2501—3000

19.5

3001—4000

9.6

4000以上

3.9

合计

100

3、消费者购机的功能偏好

购机者最青睐的3个功能是主叫显示、国内漫游及中文短信息,比例分别为61.2%、49.75和40.5%。

其次为呼叫转移、语言信箱、三方通话、呼叫保持和等待、国际长途、国际漫游、数据业务。

三、市场细分和目标市场选择

手机市场的竞争已到了白热化阶段,厂商的竞争优势显得更加重要。

不论是新进入者还是想赶走新进入者的强者,都意识到在通常情况下,它不可能为这一市场的全体顾客服务。

顾客人数太多,而他们的购买要求又各不相同。

为了能与无处不在的竞争者竞争,公司需要确定它能为之最有效服务的细分市场。

细分消费者市场常用的变量分为两大部分:

根据消费者特征细分市场;

通过顾客对产品的反应细分市场。

主要细分变量有:

地理、人文统计、心理、社会因素。

根据手机市场的实际情况,可采用的细分变量主要有人文统计因素—年龄、性别、收入、职业、教育等;

心理因素—生活方式、个性等;

行为因素—使用者状况、品牌忠诚程度、对产品的态度等。

2000年在国内上市的手机品牌应该不少于30款,款式的多样化使前几年那种“一机风行”的时代成为历史。

随着手机的迅速普及,人们消费手机已经从商务需要,逐渐过渡到沟通需要、时尚需要等多元化需要,手机厂商推出自己的产品必须像推出洗发水一样进行精确的市场定位。

摩托罗拉经过多年的市场调查发现,随着手机外型和功能的演化和发展,已经衍变出不同的文化价值和内涵,不同的手机在不同的人群中体现出不同的个性和象征。

因此,摩托罗拉在2000年推出全新的四大品牌:

天拓ACPLI、时梭TIMEPORT、V.系列和心语TALKABOUT,分别针对科技追求型、时间管理型、形象追求型、个人交往型四种不同的目标人群。

天拓(ACPLI)品牌是专为科技追求型消费者定位的品牌,这类消费者以男性居多,他们对科技十分着迷,永远希望自己是第一个拥有最酷的革命性产品的人,他们追求的是最超前、最先进的感觉。

ACPLI品牌及其首款产品太极A6188正是以这类人为目标。

时梭(TIMEPORT)品牌是时间管理型消费者的钟爱,对于讲求效率、经常需要做出决策的管理人员来说,拥有这一品牌的手机,如三频通L2000、上网手机L2000等产品可以使他在紧X高效的工作中有条不紊、游刃有余。

V.(Vdot)品牌手机的设计定位就是将使用者追求时尚、领导潮流的个性和品位传达得淋漓尽致,像摩托罗拉V998、V998+、L2088及L2188这几款机型,就充分满足了形象追求型消费者追求时尚、体现地位和反映生活格调的要求。

在快节奏的信息社会里,有一个群体的消费者非常注重生活情趣,他们格外需要随时随地的情感与信息交流,手机成为他们不可或缺的亲密伴侣。

“心语”(TALKABOUT)品牌及其首款产品心语T2688就是针对这类个人交往型的消费者,这一消费群体在手机市场上占有相当大的比例,“心语”品牌无疑适时地弥补了这一市场空白,摩托罗拉成为第一个专门为这个消费群体设计定做手机的厂商。

摩托罗拉是第一个实施分品牌战略的手机厂商,经过这次战略重组,针对不同群体的消费者“量身定做”产品及其品牌,可以使其对消费者的服务更加到位、更加贴切,同时也可以让消费者感受到更具体、更亲切、更友善的形象,摩托罗拉不仅可以摆脱只注重技术不重视市场的老旧形象、而且通过四大分品牌的合力,共同营造出一个全新的摩托罗拉形象。

这正是摩托罗拉新的营销观念的核心。

相比之下,诺基亚和爱立信等品牌只用型号区分不同产品,虽然也彼此价位分明,功能各异,并分别面对不同的消费群,可是并没有在消费者中树立鲜明的品牌形。

对于一个大的手机品牌来说,同时推出不同类型的手机,却没有鲜明的品牌形象,有可能在消费者心里塑造一个模糊的品牌形象,并弱化品牌在消费者心目中的认知和感觉,这将会在未来的市场竞争中埋藏隐患。

四、厂商的产品线及品牌定位

产品线指同一产品种类中密切相关的一组产品。

它们以类似方式起作用,或出售给相同的顾客群,或通过同类型的销售网点出售,或在一定的幅度内作价格变动。

品牌指与产品线上一个或几个产品品目相联系的产品名称,用以识别产品品目的来源和特点。

中国手机市场的各大品牌产品线各有特色,这是和各厂商在消费者行为分析方面的工作分不开的。

我国手机市场目前继续保持摩托罗拉与诺基亚两强争雄的主要特征。

诺基亚、摩托罗拉等跨国品牌长期在中国乃至世界市场处于领先地位的根本原因,就是其拥有丰富的产品线,并始终保持产品替代的连续性,产品策略依然是未来移动厂商的重要市场策略。

摩托罗拉手机产品线较长,其产品也深深渗透到各个细分市场,在产品的技术上摩托罗拉一直在市场中保持领导地位,品牌优势加上技术的领先使摩托罗拉能够在中国市场上实行差异化色彩很浓的竞争战略。

1999年摩托罗拉首先推出中文短信息手机GC87C,导出二合一概念;

1998年推出cd928,在市场定位上首先瞄准成功人士,导入双频概念;

1999年初又推出具有中文输入功能的cd938+;

1999年中又推出可在GSM900M/1800M和PCS1900三种频段自由切换的L2000手机产品。

摩托罗拉在1999年败给诺基亚之后,2000年完成了企业战略的重大转型。

在全球X围内,摩托罗拉实现经营战略从“技术主导型”企业向“市场主导型”企业转变,整个企业更加注重消费者和市场需求,产品力求时尚化和年轻化。

经过3年多的市场调研,摩托罗拉将手机消费者分为四大目标群体,并以相当快的产品推出节奏,在2000年陆续推出了与之相应的代表产品,如天拓A6188、V8088、时梭P7689、心语T2688、T360、T2988等机型,使其产品线空前丰富。

诺基亚的产品线在三大品牌中是最短的,但诺基亚的每一款机型上市以后都可以成为市场主流机型,到1998年为止,诺基亚在产品的推出上一直追随摩托罗拉的步伐,在推出GC87C后,诺基亚接着推出具有中文短信息的N6110C和N3810C,当摩托罗拉推出cd928后,诺基亚又推出具有双频功能的N6150。

在高端市场上诺基亚推出的N8810手机占据了市场先机,该款机型凭借其受人欢迎的外型上市后迅速在高档用户中形成热销。

在低端市场中诺基亚在1998年凭借N5110赢得了极大的胜利,N5110一度成为中国手机市场的标准机型。

在1999年到2000年上半年产品白热化竞争时期,爱立信却很长时间没有新机型推出,爱立信手机经销商的积极性受到极大打击,市场销量损失较大。

五、营销战略

根据公司在目标市场中所处的地位,可以把它们分为领先者、挑战者、追随者、补缺者。

公司所处地位不同,采取的营销战略也就不同。

1、市场领先者战略

绝大多数的行业都有一个被公认的市场领先者公司,这个公司在相关的产品市场中占有最大的市场份额。

它通常在价格变化、新产品引进、分销覆盖和促销强度上,对其他公司起着领导作用。

处于统治地位的公司想要继续保持第一位的优势,需要在三条战线上进行努力。

首先,该公司必须找到扩大总需求的方法;

第二,该公司必须通过好的防御和进攻行动来保护它的现有市场份额;

第三,即使是在市场规模不变的情况下,该公司可以努力进一步扩大它的市场份额。

在全球X围内,诺基亚继续在手机市场保持领先。

1999年对诺基亚公司来说,的确是辉煌的一年。

据国际权威分析机构Dataquest公司的报告显示,1999年诺基亚手机销量比上年增长了将近一倍,从3860万部增加到7630万部,市场占有率也从22.5%上升为26.9%,超过摩托罗拉成为全球最大手机生产和销售商。

诺基亚的成功,是与充分发挥创新精神、不断加大产品研发投入、在适当的时机推出新的产品分不开的。

在产品线上,诺基亚手机在98年主要以N5110、N6110、N3810、N8110/C/+、N8810机型为主,99年引入了N6150、N3210、N7110、N9110、N8210,以分别占据双频手机和高档手机市场。

从99年的发展过程看,前半年以N5110/N6110/N6150/N8810为主,后半年以N5110/N3210/N6150/N8810为主。

其中N5110是成功的X例,为诺基亚在1999年的独占熬头立下了汗马功劳。

它自98年8月开始热销,直至现在,市场份额仍保持在10%以上,其销量占99年诺基亚全部销售量的半壁江山。

N5110成功的原因主要归结于性能价格比高,产品定位正确和良好的促销组合。

值得注意的是,N3210自7月份上市后表现积极,市场份额迅速上升,从不足1%上升到10%以上,大有替代N5110的趋势,为诺基亚的业绩做出了一定的贡献。

在CDMA及WAP手机上。

诺基亚也准备了N5180和N6185等机型,在WAP手机上,已有N7110、N9110在冲锋陷阵。

但是在2000年,诺基亚在国内只上市了N8850、N3310、N8250,在国际上也只在德国汉诺威CeBIT2000大会上推出N6210,这不仅与其成功的经验不相符合,还和手机频繁更新换代的潮流相佐。

这是导致诺基亚丢掉中国市场王者宝座的重要原因。

2、市场挑战者战略

一个挑战者首先必须确定它的战略目标。

大多数市场挑战者的战略目标是增加它们的市场份额。

进攻决策必然涉及向谁进攻,这就需要确定竞争对手。

在清楚确定了对手和目标后,必须选择特定的进攻战略。

2000年摩托罗拉在中国手机市场的占有率排名第一,销售额占国内移动终端市场总额近36%。

尤其在高档机市场,摩托罗拉的占有份额高达50%。

从产品上看,摩托罗拉的产品线很宽,且分布均匀,在各个细分市场均有广泛的机型,仅99年内的销售机型就有50余种。

99年摩托罗拉抓住了双频手机的市场机会,推出的手机机型均是双频手机,包括cd928系列、V998系列、L2000系列及M3688等机型,覆盖了市场的高、中、低档次。

其中cd928系列机型引发了市场双频热点,V998、L2000系列机型上市后表现突出,在高档机市场上占据相当份额,M3688在低档机市场表现良好。

2000年又陆续推出天拓A6188、V8088、时梭P7689、心语T2688、T360、T2988等机型。

在产品棋高一招的同时,摩托罗拉还在技术上保持着领先。

它的所有新产品除了心语T2688外,其他产品都具有目前流行的上网功能(WAP),几乎是市场上其他厂家上网(WAP)手机的总和。

2001年摩托罗拉将在继续推出先进手机产品的同时,力图为消费者提供一整套完善的移动通信端到端解决方案。

作为手机三巨头之一,爱立信99年在中国手机市场上表现不佳,市场份额一路下滑,从年初的20%下降至年底的10%左右。

从营销策略来看,爱立信在99年上半年内推出的略有影响的机型只有768C和S868,下半年推出了T18、T28、A1018系列机型。

其中768C机型没有新意,促销方面没有大的举动,市场竞争力不大;

在双频市场,S868和S898无论在产品形象和市场运作方面,根本无法与摩托罗拉的双频手机(cd928,cd928+,ccd938,V998等)抗衡。

T18、T28、A1018系列手机,凭借其品牌影响力,使得其份额有一定的恢复,但由于其促销宣传活动力度不够强大,且产品供货不足,使其份额的上升程度有限。

爱立信推出全球第一个GPRS手机和蓝牙手机——R520手机,使它的消费产品再次领导了移动通信的方向。

与在移动通信的基础设施所取得的成就相比,爱立信在中国手机市场目前迈的步伐还很小,2001年,爱立信停止了手机生产,其生产线外包给新加坡的Flextronics公司。

目前正在与索尼就手机领域的合作进行谈判。

爱立信看重的是第三代移动通信(3G)的机遇。

它新的目标是移动互联网的两个重要的基础架构领域——GPRS和3G,爱立信占据着超过50%的市场份额。

爱立信新的目标是成为移动通讯界最强大的系统集成专家之一。

3、市场追随者战略

市场追随者必须知道如何保持现有的顾客和如何争取有新顾客参加的一个令人满意的市场份额,每个追随者要努力给它的目标市场—地点、服务、融资—带来有特色的优势。

市场追随者必须保持它的低制造成本和高产品质量和服务。

在手机市场第二阵营的品牌基本采取市场跟随策略,在1999年到2000年上半年我们看到这些品牌推出的较有特色的机型主要有飞利浦带有语音拨号功能的Genie828和带有双频功能的Genie898;

松下推出目前市场上重量最轻的GD70和GD90,上市后也形成热销。

1996年,西门子曾位居市场第四,甚至在个别月份超过诺基亚而列居市场第三。

1997年和1998年期间,西门子手机在我国移动市场上一度低迷,市场份额与NEC、松下、索尼等大体相当。

进入1999年,西门子开始采取有效的措施来改善自身的处境,重点强调拳头产品的开发,推出适应中国用户的机型C2588、S2588系列机型,从小品牌中脱颖而出,一举超过飞利浦,占领市场第四的地位。

六、营销方案设计

手机生产商在设计营销方案时,需要考虑管理产品线及品牌、定价、营销渠道、产品支持服务、促销广告等方面的内容。

中国手机市场已从技术导向阶段向市场导向阶段转变,价格策略已成为各品牌进行市场竞争的重要手段。

同时,随着新产品推出的节奏不断加快,价格策略更加紧密地融入产品策略之中,形成各品牌最重要的市场竞争手段。

各品牌推出新产品替代旧产品的策略更加适应市场发展的趋势,特别是更加适应消费群体的需求变化。

但由于各品牌越来越注重产品线的结构及其产品定位等销售策略,因此,各品牌针对自己产品线的结构特点和竞争对手的市场策略没有完全依靠单一的降价手段,对某一两款产品采取了理性的稳定价格的方式,如摩托罗拉的V998+、诺基亚的N8850、爱立信的A1018sc等。

随着新产品的推出,新的一轮价格竞争随即展开,由于手机产品的价格弹性较大,价格策略对于推动手机市场迅速发展的作用正在逐步加强。

产品线较长的品牌具有采取降价策略的优势,一方面由于该品牌产品线较长,消费者选择的空间较大;

另一方面丰富的产品线可以使品牌根据市场需求变化不断地推出新产品,进行产品替代,始终保持产品线优势,同时,可以主动地采取降价策略,使竞争对手不断面临市场压力。

诺基亚1999年的成功,是因为良好的平台渠道策略和规模巨大的广告促销组合。

在渠道策略上,诺基亚从被动找代理销售到直接营建专卖店销售网络,并采用厂家、分销商和零售商三方合作的方式构造零售店和销售专柜,通过专卖店这种形式加强和完善零售和服务网络的扩大和发展,以迅速实现销售通路整合。

其特色就在于专卖店身兼二职,可以发挥维修功能,较之对手有竞争优势,既保证手机及配件的货源和渠道的正规化,确保了产品的质量;

同时,诺基亚公司为专卖店提供全面的技术支持,每家专卖店都附设有诺基亚客户服务中心,经验丰富、训练有素的专业人员能为用户及时快速地解决服务和维修问题,为用户提供一步到位的解决方案。

诺基亚从98年底开始规划和部署升设零售店和专柜的零售新战略,99年则是全面展升阶段,目前已在、XX、XX、XX、XX、XX和XX等40多个城市建立了50余家专卖店,形成了全新的销售网络,这为诺基亚的销售和服务奠定了良好的平台。

在广告促销组合上,诺基亚在长期以来形成的良好市场形象的基础上,以“科技以人为本”的理念,通过规模宏大的电视、报纸等媒体广告,并与运营商、零售商合作,在多个地区展开多种形式的活动,以主导产品为核心进行大X围的产品推广活动,实施效果是很显著的。

此外,在售后服务上,诺基亚推出“专业专注,全心服务”的理念,将特约维修中心由1998年的60个增至150个,并建立兼有维修中心功能的500家左右的专卖店及专柜。

摩托罗拉99年在渠道管理上开展了自上而下的行销渠道的优化组合,改进与关键分销商的关系,推动每个零售店进行销售,并成立分销战略小组直接监督产品分销活动计划的实施,效果很好。

在服务网络上,摩托罗拉提出全质量服务的理念,着手建立OTC全国联网、异地维修体系,在全国已有60个分支机构与5个区域性维修中心,它承诺在1个小时内解决用户的手机问题,这是摩托罗拉在手机领域独创性的服务。

摩托罗拉的促销及广告宣传活动是有目共睹的,投入巨大,影响很大。

其产品推广力度也是相当大的,如cd928+的大X围促销,同时在多个地区展开,采用多种形式,取得了相当的业绩。

爱立信在渠道管理上采用代理制,实行多家代理,渠道不畅问题一直没有得到很好解决,这成为其发展的主要瓶颈。

在广告宣传策略上,爱立信原先采用的利用明星效应通过XX、XX向内地辐射的策略,但99年这种条件已不再存在,因为中国手机市场已进入全面成长期,各地区均有相当的发展,而不仅局限于XX等地,因而再沿袭原先的宣传广告策略显然是不够的。

爱立信没有作相应的调整,是其表现不佳的重要原因之一。

七、结论

笔者结合菲利普·

科特勒的《营销管理—分析、计划、执行和控制》一书中的有关知识,对消费者行为进行了分析,了解消费者行为对手机生产厂商的产品线制定、营销战略产生的决定性影响。

通过系统分析,找到了99年诺基亚、2000年摩托罗拉为什么能在竞争激烈的手机市场中取得成功的原因。

如今,中国的手机市场正在向“战国”时代发展,三巨头的经验这对于国内手机厂商的发展,无疑会起到良好的借鉴作用。

升级会员

升级会员