民办幼儿园行业市场分析文档格式.docx

《民办幼儿园行业市场分析文档格式.docx》由会员分享,可在线阅读,更多相关《民办幼儿园行业市场分析文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

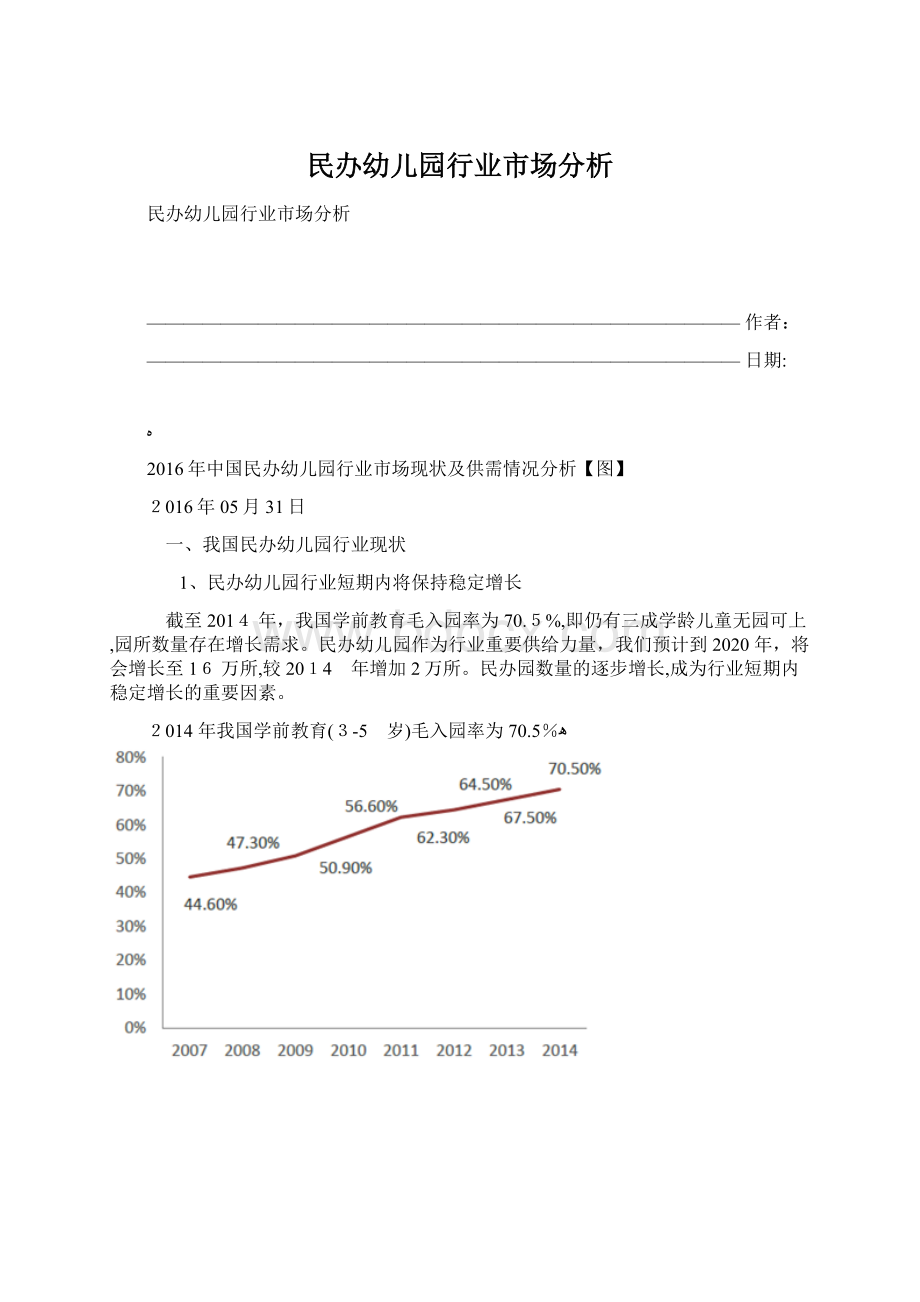

1、民办幼儿园行业短期内将保持稳定增长

截至2014年,我国学前教育毛入园率为70.5%,即仍有三成学龄儿童无园可上,园所数量存在增长需求。

民办幼儿园作为行业重要供给力量,我们预计到2020年,将会增长至16万所,较2014 年增加2万所。

民办园数量的逐步增长,成为行业短期内稳定增长的重要因素。

2014年我国学前教育(3-5 岁)毛入园率为70.5%ﻫ

我国民办幼儿园数量成稳定增长态势(单位:

万所)

2、传统商业模式中长期空间有限且缺乏可持续成长性

近年来,国家政策不断强调对于公办普惠园发展的支持。

2016年2月下旬,教育部在全国范围内确定了36个地区作为学前教育改革发展实验区,要求在实验区内开展公益普惠的学前教育。

这一实验区的试点政策,展现了国家大力发展普惠园的决心。

而若试点顺利并取得相当成绩,不排除向全国进行推广。

所以,我们预计未来有收费溢价的民办幼儿园占比将从2014年的66%逐步下降到53%。

民办幼儿园数量占比预计不断降低ﻫ

民办幼儿园学费收入的增速自2011年开始逐渐下滑。

经我们测算,民办幼儿园纯学费收入从2007年约634 亿元增长至2013年约2574 亿元。

从单园收入来看,2007年单园学费创收约81.73 万元,到2013 年提升至192.91万元,虽连续七年实现增长,但从2011年开始,增速从原来的18%左右下滑至11%左右。

由于教育自带非营利属性,因此纯学费溢价空间存在上限,天花板明显。

民办幼儿园单元学费收入连续七年增长但增速开始下滑ﻫ

依靠学费收入盈利中长期缺乏内生成长性。

据调研,我们将单个幼儿园的生命周期总结为以下三个阶段:

阶段一:

起步期,0-3/4年。

对于成立初期的幼儿园来说,最重要的任务是招生,不断提高在园学生率,达到幼儿园运营效率的最大化。

阶段二:

成长期,3/4年-6/8年。

当在园学生率达到80%及以上后,在现有班级数和建筑面积不变的基础上,扩大学生数量比较困难,最直接的提升幼儿园盈利能力的方式就是逐步提高学费。

而在这一过程中,幼儿园也进入了盈利效率最高的时期。

阶段三:

成熟期,6/8 年之后。

在完成了“招满园、提学费”之后,幼儿园步入成熟期,单园内生成长性下降,幼儿园每年提供稳定的现金流,净利润水平维持在30-40%左右。

因此,幼儿园的传统商业模式从中长期来看,最大的特点是盈利稳定,缺乏内生增长。

幼儿园生命周期总结ﻫ

二、国内民办幼儿园市场供需情况

1、需求多样且旺盛

孩子在幼儿园一般主要接受相对标准的课程学习和心性培养。

而放学后和周末的时间,会被家长送去各种各样的兴趣班、语言班等,提升孩子的综合素质并培养一技之长。

有一些幼儿园抓住此类需求,与园外做幼儿兴趣培训的机构合作,将培训班直接开设在园所内,既减少了培训机构的场租成本,又提高了幼儿园场地的利用率,为幼儿园增加新的盈利来源,实现双方共赢。

出于对自己为孩子挑选幼儿园的信任,家长也很愿意把孩子送到幼儿园直接合作的培训班。

诸如此类的与教育相关的衍生需求还有很多,例如艺术培训、学前适应等,都可以成为幼儿园新的盈利点。

幼教行业生态圈

2、非教育相关的衍生需求领域广泛、空间巨大

以幼儿为核心所产生的需求覆盖领域非常广泛,包括并不限于幼儿医疗、幼儿保险、幼儿娱乐、幼儿旅游、幼儿餐饮等,每一个领域都孕育着巨大的商业机会和市场空间。

例如,据统计2015年,幼儿食品的市场规模就达到1350亿元左右,幼儿服饰市场规模超过1800亿元,等等。

而各个领域预计未来仍然能够保持稳定的成长。

这些需求都将成为幼儿园突破传统盈利瓶颈、拓展新盈利空间的突破口。

以C端幼儿需求为核心的衍生产品及服务领域

3、幼儿园是ToC的最佳流量入口

幼儿与家长和所属幼儿园之间存在天然的强粘性。

首先,幼儿在一天内,除了和家长在一起的时间外,其余大部分时间都是在幼儿园。

幼儿园在幼儿需求培养的过程中扮演了举足轻重的作用。

其次,家长对于幼儿园和老师有着较强的信任感,老师的各种建议和意见会直接影响家长的决策行为。

由于幼儿园和幼儿及家长之间的天然强粘性,相比直接向C 端进行产品或服务的推荐,通过幼儿园的渠道,容易获得较高的转化率。

同时,幼儿园内的消费习惯具有社区传导性,个别家长和幼儿的消费会带动其他家长和幼儿也进行相同的消费。

所以,通过幼儿园的渠道又大大提升了获客效率和降低单位获客成本。

因此,幼儿园是To C 的最佳流量入口。

3、跑马圈地、积累流量是重要基础

当前行业高度分散,集中度不足4%。

目前,我国幼儿园品牌分为加盟和直营两种,加盟品牌规模超过直营品牌,但整体都呈现出高度分散的特征。

据我们统计,截至2014年全国民办幼儿园共计14万所,而具有一定规模的幼儿园品牌旗下共有园所5500多家,仅占整个民办幼儿园市场份额的不到4%。

市场上几乎没有任何一家品牌运营商拥有足够的流量基础来进行To C业务的开发与拓展。

ToC业务的发展,要实现良好的盈利能力,幼儿和家长数量自然越多越好。

既然幼儿园是最佳的流量入口,必然成为兵家必争之地。

要获取流量,需要品牌运营商以各种方式绑定尽可能多的幼儿园所,扩大旗下拥有幼儿园的数量,从而实现对更多C端客户的覆盖。

三、民办幼儿园行业催生新兴商业模式

内容是幼儿园行业的核心壁垒。

优质内容能够提升园所的教学管理水平和运营管理水平,从而增强家长对幼儿园的信任度,提升园所口碑。

通过口碑的逐渐建立和传播,幼儿园品牌知名度不断扩大,品牌价值由此创造而生。

我们从国外知名的幼儿园品牌可以看出,一个品牌的深入人心都是因为拥有独特而适应小孩身心发展的课程体系、先进的教育理念和管理体系等优质内容,品牌价值得以不断沉淀并传播。

全球知名幼教品牌ﻫ

渠道快速扩张创造平台价值。

通过将幼儿园所以品牌整合的方式汇聚在一起,使得大量的单体园所运营数据被归集到一起,底层数据不断充实饱满。

由此,原本单一的幼儿园被连接整合到同一个平台上,为幼儿园品牌运营管理提供了底层数据支持。

随着平台上幼儿园数量的不断增加,平台价值也将不断凸显。

内容+渠道协同发力,传统实体模式转向新兴平台模式。

一方面,优质内容的输出提升了品牌运营商与幼儿园所之间的粘性,打通了品牌到C端的路径;

另一方面,渠道的快速扩张又为品牌积累了足够的流量。

在内容和渠道相互协同的作用下,幼儿园品牌由传统的相对个体、主要依靠学费收入盈利的实体资产逐步转变为拥有粘性和流量的平台型资产,传统商业模式逐步转向以“建设平台——吸引流量——依靠品牌粘性进行导流——实现C端变现”的平台化新兴商业模式。

民办幼儿园行业传统商业模式——实体型

民办幼儿园行业新兴商业模式——平台化

升级会员

升级会员