国际贸易形势分析Word文档下载推荐.docx

《国际贸易形势分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《国际贸易形势分析Word文档下载推荐.docx(7页珍藏版)》请在冰豆网上搜索。

新兴经济体总体反弹乏力,巴西、俄罗斯等国工业产值萎缩,增长前景不容乐观。

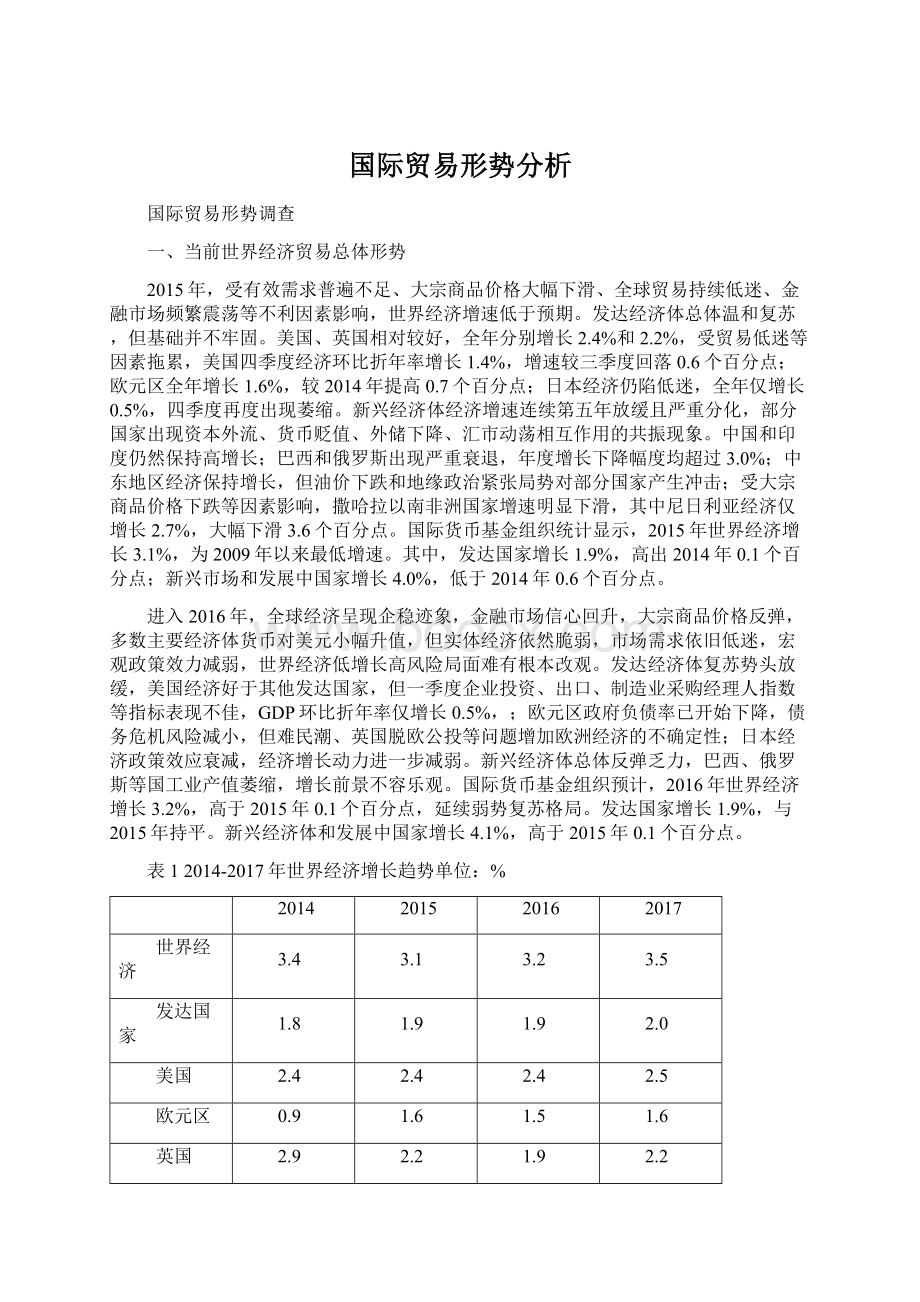

国际货币基金组织预计,2016年世界经济增长3.2%,高于2015年0.1个百分点,延续弱势复苏格局。

发达国家增长1.9%,与2015年持平。

新兴经济体和发展中国家增长4.1%,高于2015年0.1个百分点。

表12014-2017年世界经济增长趋势单位:

%

2014

2015

2016

2017

世界经济

3.4

3.1

3.2

3.5

发达国家

1.8

1.9

2.0

美国

2.4

2.5

欧元区

0.9

1.6

1.5

英国

2.9

2.2

日本

0.0

0.5

-0.1

新兴市场和发展中国家

4.6

4.0

4.1

俄罗斯

0.6

-3.7

-1.8

0.8

中国

7.3

6.9

6.5

6.2

印度

7.5

巴西

0.1

-3.8

南非

1.3

1.2

注:

2016和2017为预测值。

资料来源:

国际货币基金组织,《世界经济展望》,2016年4月。

受全球经济放缓、国际需求不振影响,2015年世界货物贸易增长疲软。

据世界贸易组织统计,2015年,世界贸易量增长2.8%,连续第四年低于3%,并且连续第四年低于世界经济增速;

贸易额从2014年的19万亿美元大幅下降13%至16.5万亿美元。

发达国家出口量增长2.6%,进口量增长4.5%,其中欧洲成为2015年全球贸易亮点,拉动全球进口量增长1.5个百分点。

发展中国家出口量增长3.3%,进口量增长0.2%,其中亚洲出口量增长3.1%,进口量增长1.8%。

表22014-2017年世界贸易增长趋势

单位:

世界货物贸易量

2.8

3.6

出口:

2.6

3.8

发展中国家和新兴经济体

3.3

进口:

4.5

2.1

0.2

2016年和2017年为预测值。

世界贸易组织,《贸易快讯》,2016年4月。

二、主要国家和地区经济展望

2015年,美国经济增长2.4%,与2014年持平。

其中,个人消费增长3.1%,为经济增长贡献2.11个百分点;

私人投资增长4.9%,政府支出和投资增长0.7%,分别为经济增长贡献0.82和0.13个百分点;

贸易逆差创四年来新高,拖累经济下滑0.64个百分点,为近年之最;

企业盈利下滑3.2%,为2008年危机以来首次下滑。

2016年以来,美国经济开局不利,一季度GDP环比折年率仅增长0.5%,增速创2014年二季度以来新低。

企业批发库存下降,利润增长乏力,消费者信心不断走低,表明经济仍存在隐忧。

但近期,美国经济的积极迹象有所增多。

3月份核心CPI同比上涨2.2%,创四年半新高,基本摆脱通缩风险。

非农业新增就业21.5万人,小幅好于预期;

失业率为5%,预计年底进一步降至4.7%。

国际货币基金组织最新报告预计2016年美国经济增长2.4%,较上次预测下调0.2个百分点,与过去两年实际增速持平。

美联储预计2016年美国经济增长2.2%。

2015年,欧元区主权债务问题进一步缓和,劳动力市场和信贷市场有所改善,但内部需求动力不足,加上地缘政治局势紧张、难民危机发酵等因素影响,经济增长持续低迷。

2015年欧元区经济增长1.6%,其中德国增长1.7%,法国增长1.2%,意大利增长0.8%,希腊则继续下降。

国际油价下跌和新兴市场经济增长趋缓加大欧元区通缩压力,2015年欧元区通胀水平仅为0.6%,远远低于欧央行2%的目标。

进入2016年,欧元区部分经济指标出现回暖迹象,但零售市场低速增长,消费者信心依旧低迷,通缩风险挥之不去,复苏的可持续性仍然存在变数。

受油价下跌影响,2月物价年率下降0.2%,自2015年9月以来首次出现负值,3月份也仅为零增长。

市场预计,欧洲央行为实现2%的通胀目标,可能将采取新一轮经济刺激措施,包括进一步降低超额准备金利率(目前为-0.3%)以及扩大每月600亿欧元的量化宽松计划。

国际货币基金组织预计,2016年欧元区经济增长1.5%,略低于2015年。

2015年日本经济增长0.5%,较2014年略有好转。

国内需求增长停滞,其中民间需求下降0.1%,特别是民间最终消费需求下降1.3%,公共需求增长0.4%。

在日元小幅升值的情况下,日本出口仍增长2.7%,进口增长0.2%。

宽松货币政策对股市的刺激效应减弱,日经指数2015财年(截至2016年3月31日)收盘价5年来首次出现同比下跌,跌幅为13%。

进入2016年,日本经济主要指标表现疲弱,经济前景不乐观。

特别是一季度,日元实际有效汇率累计升值6.6%,成为全球升值幅度最大的货币之一,可能对今后一段时期出口产生负面影响。

与此同时,日本宏观经济政策已难有更大作为。

财政政策方面,继续提高消费税虽有望一定程度上缓解日本庞大的公共债务,但同时也将挫伤居民消费和企业生产投资的积极性,导致内需不足问题进一步恶化。

国际货币基金组织预计2016年日本经济增长0.5%,与2015年持平。

2015年,新兴市场和发展中国家经济增速连续第五年下滑。

能源等大宗商品价格下跌、进口急剧下降、金融市场大幅震荡、外部金融条件收紧、资本流入减少及货币进一步贬值,使得新兴经济体风险因素增多、下行压力加大,全年经济增长4%,为2008-2009年金融危机以来最低水平。

其中,亚洲发展中国家增长6.6%,仍然遥遥领先于其他地区。

印度是全球主要经济体中增长最快的,2015财年GDP增长7.6%,为5年来最高水平。

油价暴跌使得印度进口支出大幅下降,提高了个人、企业和政府的购买力,拉动印度GDP增长1个百分点左右。

拉美多数国家经济保持增长,但巴西经济萎缩3.8%,为上世纪90年代来以来最严重衰退,其中固定资产投资连续7个季度下降,家庭消费支出连续4个季度下降。

俄罗斯经济继续衰退,全年下降3.7%。

进入2016年,得益于美联储加息步伐放缓,新兴经济体发展的外部环境有所改善,资本外流减少,汇率总体趋于稳定。

一季度,新兴市场的股票、债券和汇率均出现多年来的最大涨幅。

但若美联储进一步加息,新兴经济体外部环境的改善可能逆转,特别是大宗商品出口可能再度下滑,对经济增长构成阻碍。

国际货币基金组织将主要商品出口国和地区经济增速不同程度下调,其中中东地区2016年经济增速预期下调0.5个百分点至3.1%,俄罗斯2016年经济增速预期下调0.8个点至-1.8%,巴西2016年经济增速下调0.3个百分点至-3.8%的新低。

此外,国际货币基金组织预计2016年撒哈拉以南非洲的石油出口国经济仅增长2%。

三、中国对外经济形势

2016年以来,面对全球经济复苏乏力、世界贸易额进一步下跌的严峻形势,中国政府大力落实促进外贸稳增长调结构的政策措施,积极效果逐步开始显现。

一季度,中国进出口累计有所下降,但3月份以来出现向好迹象,贸易条件继续改善,结构进一步优化,质量不断提升。

一季度,中国进出口总值52144.3亿元人民币,下降5.9%。

其中,出口30123.1亿元人民币,下降4.2%;

进口22021.2亿元人民币,下降8.2%;

贸易顺差8101.9亿元人民币,扩大8.5%。

以美元计价,进出口总值8021.4亿美元,下降11.3%。

其中,出口4639.3亿美元,下降9.6%;

进口3382.1亿美元,下降13.5%;

贸易顺差1257.3亿美元,扩大2.8%。

(一)外贸出口先降后升

一季度,中国出口和进口跌幅均较去年有所扩大。

但分月度看,3月当月出口由负转正,增长11.5%(以美元计价,下同),是2015年7月份以来首次正增长;

进口降幅逐月收窄,前3个月进口降幅分别为19.1%、13.8%和7.6%。

3月当月出口回升既得益于中国政府陆续出台的多项外贸稳增长调结构的政策措施效力释放,也得益于一大批进出口企业坚持创新驱动、转型升级,国际竞争能力和抗风险能力进一步提升。

此外,受春节因素影响,2015年3月份出口基数偏小,也在一定程度上推高了2016年3月出口增速。

图1

图2

(二)劳动密集型产品出口好于整体

一季度,中国七大类劳动密集型产品出口959.4亿美元,下降6.6%,降幅低于整体出口3个百分点。

3月当月,劳动密集型产品出口287.7亿美元,增长33.4%,拉动当月出口增长5.0个百分点。

一季度,中国机电产品出口下降9.6%,高新技术产品出口下降7.8%,但集成电路出口增长16.3%。

3月当月,机电产品和高新技术产品出口分别增长7.2%和2.0%。

图3

(三)民营企业活力迸发

一季度,民营企业进出口3099.2亿美元,仅下降1.7%,占全国进出口总额的38.6%,同比提高3.7个百分点。

其中出口下降3.3%,进口增长1.1%,增速分别高于整体出口和进口6.3和14.6个百分点。

国有和外资企业进出口下降较多,其中国有企业进出口1235.1亿美元,外资企业进出口3687.1亿美元,分别下降21.7%和14.4%。

图4

四、对国际贸易的看法

1、基于产品的专业化程度越来越高

现在国内出口企业不断增多,对于老外这无疑是一大好事,选择性更大,他们拿单到处放风,导致出口企业为了接单而相互进行拼价格,不断打价格战,因此大家的利润都变低了。

另一方面这两年出口形势不好,订单量减少。

而国内人力成本上涨,物料价格上涨,企业基本处于微利状态,相互竞争压力特别大。

因为随着互联网的发展,世界的距离在变小,外贸也变得越来越透明。

因此大道君觉得你必须在某一个细分的领域,拿出有特色的东西,才能在竞争中获胜。

所以要求业务员对某个细分行业的知识必须要非常专业。

只有你足够专业,海外买家才会足够相信你,而不会因为各种外部原因失去合作机会。

2、基于外贸知识的专业化程度越来越低

另一方面,大道君发现做外贸越来越不需要专业的国际贸易知识。

以前如果你不知道什么叫FOB,CIF,FCL,LCL这些基本的国际贸易名词,别人会笑掉大牙。

但是今天你会发现很多客户也不知道这些名词,因为他们或许是第一次开始从中国采购,或许是小型客户,以前只是从当地的批发商那里拿货。

随着互联网的发展,他们才有机会直接接触中国的供应商。

他们甚至有点“傻”,不知道什么是FOB,甚至还没搞很清楚本国的进口税率是多少,但是却已经把全款打到了你的账户上。

他们最喜欢的报价单不是FOB,也不是CIF,而是你直白地告诉他,我把货物DOORTODOOR送到你仓库门口去的报价,因为这样太好理解了。

而对于现代物流来说,这没什么困难的,只要你说出来具体地址,货代就能给你一个报价。

3、出口模式的简化

传统上出口的模式是:

工厂》外贸公司》拿佣金的中间商》进口商或批发商》终端客户或零售商店。

今天这个模式已经简化到:

工厂》贸易商》终端客户或零售商店。

以往国外的进口商或批发商可能是我们的客户,但是今天他们正在成为我们的竞争对手,因为他们在试图绕开外贸公司直接找到工厂。

从理论上来说工厂直接到零售商店是可能的,但是实际操作上是行不通的,因为现代商业中的中间商,不仅仅是简单的从事贸易流程,还有品牌、文化、专业、售后等增值服务。

所以外贸公司要从传统的等着客户下订单的思维习惯,转变为创造订单,引导终端客户消费。

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

升级会员

升级会员