深圳A股市场停牌制度有效性的实证研究文档格式.docx

《深圳A股市场停牌制度有效性的实证研究文档格式.docx》由会员分享,可在线阅读,更多相关《深圳A股市场停牌制度有效性的实证研究文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

例如,发行人公布定期报告、召开年度及临时股东大会、公布董事会和监事会决议公告等;

警示性停牌是指上市公司或其股票交易发生异常情况,根据上市规则或交易规则的要求需要停牌,以警示投资者。

例如,新闻媒体中出现尚未披露的信息、证券交易异常波动、上市公司因违规而被有关部门调查、特别处理及重大收购、出售资产或股权、债务重组等。

由于警示性停牌的情形比较复杂,其停牌时间、停牌天数及复牌时间通常需要监管方和上市公司视具体情况进行判断。

需要说明的是,为了保持交易的连续性,境外成熟市场的停牌制度通常只有警示性停牌,主要包括订单不平衡(OrderFlowImbalance)、即将到来的未决消息(NewsPending)和消息发布(NewsDisseminating)等三种类型,大大少于中国股市警示性停牌的类型。

目前,国外学者对停牌制度研究主要集中在停牌制度的作用及实施效果上,得到的结果也不尽相同。

一些学者认为停牌可以提高价格的发现效率。

例如,Greenwald&

Stein(1991)[2]、Kodres&

O’Brien(1994)[3]发现停牌对信息披露有显著作用,可以使投资者在交易前获得更多信息,使其能做出更有利的决策,促使新的均衡价格形成。

Chenetal.(2003)[4]和Maduraetal.(2006)[5]分别研究了纽约证券交易所和纳斯达克证券交易所,分别发现停牌虽然可以提高股票的价格发现效率,但停牌效果取决于停牌的类型和信息的强弱。

同时,也有一部分学者认为停牌会降低股票的价格发现效率。

Grossman(1990)[6]、Subramanyam(1994)[7]、Corwin&

lipson(2000)[8]认为停牌损害了信息的连续释放,并在复牌时会产出剧烈的价格波动。

Lee(1994)[9]研究了相同股票在停牌和未停牌情况下的交易量和波动性,发现复牌后三天内股票的成交量和价格波动性比未停牌情况下大得多。

Kryzanowski&

Nemiroff(2001)[10]分析了蒙特利尔和多伦多交易所的股票在停牌前后的差价,发现停牌前后的逆向选择成本明显高于非停牌的情形。

Christieetal.(2002)[11]通过纳斯达克市场,发现了信息的不确定性在复牌时并没有消除,停牌反而加剧了股票价格的波动性。

由于我国股市起步晚、制度不健全、上市公司参差不齐、对信息披露的执行力度和遵守规则的自觉性存在差异,因此既存在因客观制度不完善造成的信息披露不及时,又存在出于自身利益而推迟、隐瞒或扭曲披露信息的现象。

同时,我国股市散户众多,投资者欠成熟,市场上的价格操纵行为盛行,信息不对称程度很高。

在这种背景下,停牌制度设计的主要目的是为了降低信息的不对称程度,维护市场的高效、透明和有序。

黄本尧等(2003)[1]在深交所报告中提到,停牌制度目的为了提高市场透明度,保护投资者利益,维护市场的高效运行。

胡文伟等(2007)[12]也在上交所联合报告指出,停牌制度作为信息披露的核心之一,重在强调信息披露的真实性、准确性、完整性、及时性和公平性。

王铁峰等(2005)[13]采用2000年1月1日至2004年12月13日期间的异常波动停牌的样本,从价格波动性、交易流动性、定价有效性、停牌助涨性和停牌助跌性五个方面探讨了异常波动类停牌的有效性,结果发现停牌在减少市场波动和减少市场非理性投资方面没有达到预期效果,且在连续触及跌停板而导致的停牌中有显著助跌作用。

陈收等(2008)[14]则实证分析了个股异常波动停牌与整体市场活跃度的相关性,明确指出牛市下个股的异常波动与市场的活跃度有相关性而熊市下该相关性不明显,并且认为在牛市下中国股票市场的相关政策在很多时候引起了市场的异常波动,而熊市下政策信息对个股的异常波动影响不显著。

廖静池等(2009)[15]使用深圳A股市场2006年的停牌和复牌后的高频交易数据,构造了“停牌日”样本和与之对应的“非停牌日”样本,并通过“异常观察值”对中国股票市场停牌制度的实施效果进行了实证研究,结果发现,中国目前停牌制度是缺乏效率的,停牌制度的实施并没有达到监管层提高市场效率的目标。

关于复牌制度设计,廖静池等(2010)[16]的研究表明,采用开放式集合竞价复牌的价格发现效率较高。

作为典型的新兴市场,国内股票市场的停牌制度与境外市场的停牌制度有较大区别,但是目前这方面研究较少。

国内深交所和上交所研究报告仅比较了境内外停牌制度的差异;

部分实证文献也仅考虑了异常波动停牌制度的影响或警示性停牌和例行停牌的实施效果,并且采用的都是2006年或之前的样本,不能反映中国证券市场的最新发展状况。

与现有研究不同,本文采用事件研究法,进一步细分停牌的类型,比较全面地从实证角度研究了2009年深交所A股市场(主板和中小板)不同类型停牌的实施效果。

研究结论显示:

无论主板还是中小板,例行停牌的异常收益率和异常换手率在停牌前后均较小,表明例行停牌的信息含量明显偏少;

重大事项的异常收益率和异常换手率在停牌前较大,表明重大事项停牌存在明显的“消息泄露”;

异常波动停牌的异常收益率和异常换手率在停牌前三天显著较大,而复牌后则明显下降,说明异常波动停牌基本达到了抑制过度炒作和冷却投资者非理性热情的目的。

相比中小板,主板的异常收益率和异常换手率在复牌后下降幅度更大,说明主板的警示性停牌能更有效地抑制过度炒作和更快地反映信息。

2停牌类型分析

表1深交所2009年A股市场停牌时长统计

停牌时长

主板

中小板

总计

比例

<

=1小时

285

128

413

14.13%

>

1小时或<

4小时

1

9

10

0.34%

1348

846

2194

75.09%

4小时或<

20小时

148

37

185

6.33%

=20小时

94

26

120

4.11%

1876

1046

2922

100%

本文使用的停复牌数据来源于深圳证券交易所网站及国泰安(CSMAR)停复牌数据库。

剔除错误的样本数据,深圳A股市场2009年共发生2922次停牌(因创业板在2009年10月30日开板,我们在此剔除创业板样本数据)。

表1描述了深圳证券交易所2009年A股市场停牌持续的时长。

从表中可以看出,相比境外成熟市场,境内市场停牌时间明显偏长。

我们根据《深圳证券交易所股票上市规则》(2008年9月修订版)第十四章中的规定和深交所报告(黄本尧,2003)对停牌原因进行分类。

表2描述了深圳证券交易所2009年A股市场停牌原因分类统计。

我们把总体停牌样本分成例行停牌和警示性停牌。

例行停牌主要包括股东大会、临时股东大会、临时报告和未刊登股东大会决议;

警示性停牌可细分为异常波动停牌和重大事项停牌,重大事项停牌主要包括:

业绩预告、特别处理、上市公司公布重大决议、资产重组、退市警告、澄清媒体公告、盘中临时停牌、证监会审批增发或配股及监管方根据实际情况实施的停牌等等。

2009年末深交所A股市场主板和中小板上市公司数量分别为455、327,平均每只股票每年停牌3.74次,远高于境外市场的0.28次。

从停牌类型来看,例行停牌共计2067次,占总样本的70.74%;

警示性停牌明显少于例行停牌,共计855次,仅占总样本的29.26%。

这充分说明,在我国股票市场,停牌的警示作用较弱,停牌的执行更偏重于形式。

主板和中小板异常波动停牌分别占警示性停牌的46.47%、56.10%,可见异常波动停牌是一种非常重要的警示性停牌,因此,我们把警示性停牌分为异常波动停牌和重大事项停牌(除异常波动停牌之外的警示性停牌)。

表2深交所2009年A股市场停牌原因统计

停牌原因

例行停牌

1267

800

70.74%

股东大会

临时股东大会或临时报告

未刊登股东大会决议

487

702

78

254

59

警示性停牌

609

246

29.26%

异常波动

重大事项

临时停牌

澄清公告

其他

283

326

144

82

46

54

138

108

51

23

19

15

3实证方法

在实证研究中,常常运用事件研究法来检验某一特定事件或信息对公司股票价格的影响。

采用事件研究法首先需要确定估计窗和事件窗。

在本文中,如果本次停牌的估计窗和上次停牌的事件窗有重叠,则剔除本次停牌。

我们定义

至

为停牌事件的估计窗。

考虑到停牌事件对股价的作用长度和信息可能提前发生泄露,我们定义

为事件窗,其中t=0为复牌日。

如果停牌时长小于4小时,也就是停牌和复牌发生在同一天,如异常波动停牌、盘中临时停牌、澄清媒体公告等,停牌日即为第0天;

如果停牌时长大于4小时(包括4小时),如股东大会停牌或重大事项停牌等,复牌日即为第0天。

3.1平均异常收益率

停牌事件对股票价格的影响主要用异常收益率(AbnormalReturn,AR)来衡量,而股票正常收益率是指如果没有发生此事件,股票的期望收益率。

陈信元与江峰(2005)[17]检验了均值调整模型、市场调整模型和市场模型为基础的多种检验方法的检验力,发现无论事件研究中各公司事件是否相近或者重叠,都应才用市场模型为基础的非参数秩检验,而累积异常收益率的检验也应以市场模型为基础,因此本文采用市场模型度量股票的正常收益率。

在估计窗内,正常收益率采用市场模型对股票日收益率和市场收益率进行回归;

在事件窗内,我们用估计窗得出的相应参数计算出股票的期望收益率,而异常收益率即为事件窗内实际收益率减去期望收益率。

对于任意一个上市公司,其股票收益市场模型(资本资产定价模型,CAPM)为:

(1)

其中,

为上市公司日收益率,本文采用的是国泰安(CSAMR)股票市场数据库里个股经过股利再投资的日收益率数据;

为市场收益率,根据股票属于主板或中小板,我们分别选用CSAMR股票市场数据库里相应日期经过股利再投资的深成指回报率或中小板指数回报率;

为随机干扰项;

和

为待估计参数。

采用最小二乘估计,可得参数的估计量

和

。

进一步,可计算股票在事件窗内的异常收益率(

):

(2)

表示股票在事件窗内的实际收益率,

表示事件窗内的市场收益率。

事件窗的第E天的平均异常收益率为:

(3)

累积异常收益率从事件窗-5天开始算起:

(4)

如果停牌是有效的,那么不会存在“信息泄漏”现象,否则应在“信息泄漏”之前停牌;

同时,如果停牌是有效的,那么复牌后一段时间内的股票价格应该完全反映了停牌期间释放的信息。

换言之,如果停牌是有效的,那么停牌前后的异常收益率应该为0,只有在复牌日当天有明显的异常收益率。

据此,本文检验的原假设为:

事件窗第E天平均异常收益率为0。

(5)

通常用于检验的t统计量由事件窗异常收益率除以标准差得出。

但是,收益率方差变化会对参数t统计量造成变大或者减小的不利影响。

事实上,如果事件窗股票收益率的方差被低估,对原假设统计检验结果就会有更频繁的拒绝率;

相反,如果事件窗股票收益率率的波动性被高估,t检验值变小,则对原假设有更高的接受率,即不能够发现事件对收益率的真实影响。

在本文中,我们用标准化的异常收益率,使检验结果不受收益率波动性的影响。

我们用

表示标准化的异常收益率,

表示第i只个股估计窗内异常收益率的标准差。

基于标准化的异常收益率的t统计量由Boehmeretal.(1991)[18]给出:

(6)

(7)

表示估计窗内的市场的平均收益率。

出于稳健性的考虑,本文还采用了非参数统计量Wilcoxon符号秩检验方法。

该方法由Corrado(1989)[19]提出,它不要求收益率服从正态分布,只根据异常收益率在时间序列数据中相对顺序关系来检验异常收益率是否显著为0。

(8)

(9)

为个股i在第t天异常收益率的秩,

为事件窗E天所有个股平均秩,

为标准差。

3.2平均异常换手率

本文同时考察了停牌前后股票的换手率,衡量停牌对股票流动性的影响。

(10)

(11)

为第i只股票在t天的换手率(当天成交量除以流通总股本),数据来源于国泰CSAMR股票数据库。

为估计窗内平均换手率,

为事件窗第E天平均异常换手率。

4实证结果与分析

4.1平均异常收益率

本文将从总体、例行停牌、警示性停牌、异常波动停牌和重大事项停牌5个方面分别分析主板和中小板停牌制度的有效性。

剔除停牌后再停牌样本(即本次停牌的估计窗和上次停牌的事件窗有重叠),我们最后得到符合条件的主板样本个数分别为588、470、118、39、79;

而中小板为361、315、46、23、23。

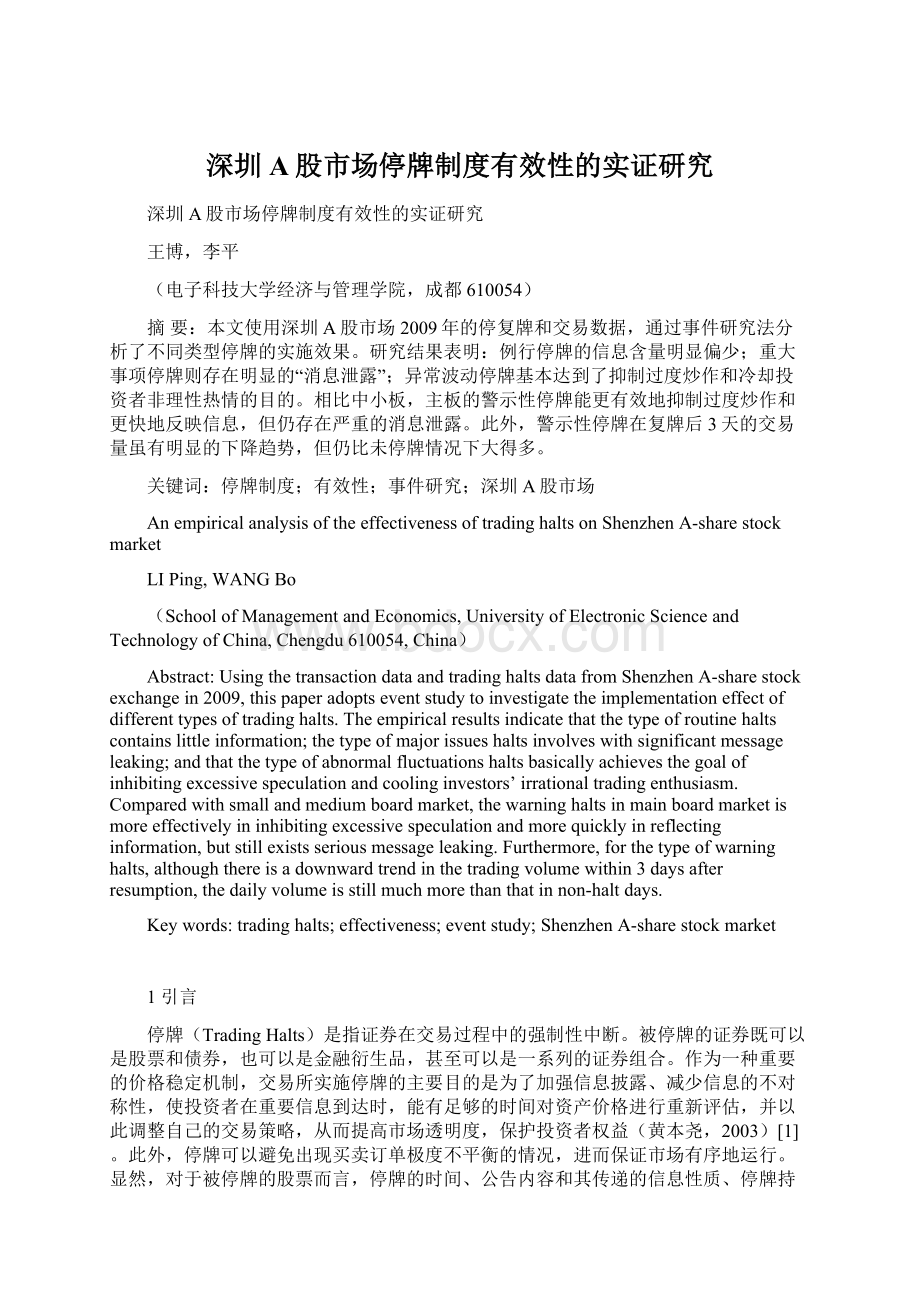

图1累积异常收益率

图1描述了主板和中小板例行停牌、异常波动停牌和重大事项停牌的累积异常收益率。

从图中可以看出,对于例行停牌,无论是主板还是中小板,累积异常收益率都非常低,据此我们可以认为例行停牌的信息含量非常少。

对于异常波动停牌,主板在复牌日几乎没有异常收益率;

而中小板在复牌日则有明显的异常收益率,但在复牌后1天开始进行回调,并在复牌后3天趋于稳定。

相比主板,中小板累积异常收益率更高,价格回调速度更慢,可能是中小板盘子小,更容易遭受过度炒作。

对于重大事项停牌,主板和中小板的累积异常收益率均在停牌前4天便有上涨迹象,并在停牌前1天显著上升,说明重大事项在停牌前已存在“消息泄露”。

主板在复牌日累积异常收益率便几乎没有变动,而后微弱下降;

然而中小板在复牌日累积异常收益率仍然持续冲高,此后持续上升且幅度较大,在复牌后2日才趋于相对稳定,这说明主板复牌后的价格发现效率相对较高。

表3事件窗内平均异常收益率及其检验(总体)

事件日

AAR

T

Wilcoxon

-5

0.0025

2.86**

1.96*

0.0011

0.78

0.51

-4

-0.0004

0.12

0.00

0.0007

0.83

0.67

-3

0.0034

3.29**

1.89

0.0042

2.56**

1.58

-2

0.0067

5.02**

2.64**

0.0068

3.99**

2.70**

-1

0.0065

4.77**

1.82

0.0064

3.32**

1.21

-0.0023

-1.28

-2.45**

0.0047

2.10*

0.86

-0.0025

-2.28*

-1.69

-0.0001

0.32

-0.76

2

0.0000

0.17

-0.30

1.00

0.29

3

-0.16

-0.03

0.0003

0.48

-0.34

4

0.0001

0.52

-0.06

0.47

1.36

5

-0.0003

-0.26

-0.35

0.0009

0.72

0.93

注:

“**”、“*”分别表示在1%、5%水平下显著。

表3描述了主板和中小板(总体)在事件窗内的平均异常收益率及其检验情况。

从表中看出,在t=-3到t=-1的时间段内,T统计量都比较显著;

而停牌后,T统计量和Wilcoxon统计量几乎不显著,再次说明停牌信息存在泄露。

在整个事件窗内,无论是主板还是中小板,平均异常收益率都非常低,说明停牌制度的实施效率非常低,同时破坏了交易的连续性。

表4事件窗内平均异常收益率及其检验(主板)

0.0022

2.18*

1.80

0.0037

2.06*

0.97

-0.0006

-0.31

0.14

0.0004

0.69

-0.19

1.01

1.03

0.0132

3.91**

1.93

1.25

0.0244

5.48**

2.90**

-0.0015

-0.63

-1.75

0.0380

9.04**

5.52**

-0.0024

-1.50

-1.94

-0.0018

-0.29

-1.64

-1.99*

-1.30

-0.0033

-1.23

-1.18

-0.24

0.57

-0.27

0.0014

1.26

-0.0062

1.37

-0.0039

-1.53

-1.07

0.26

-0.94

-0.79

表5事件窗内平均异常收益率及其检验(中小板)

0.0006

0.45

0.24

0.0058

1.18

0.59

0.0005

0.43

0.36

0.0076

1.3

-0.33

-0.14

0.0112

5.88**

3.45**

0.0021

1.41

0.0105

5.33**

3.08**

-0.0016

-1.13

-1.25

0.0365

8.45**

4.74**

0.0024

1.06

0.0114

2.45*

1.07

-0.0012

-0.41

-0.93

0.0208

0.15

0.0032

1.09

0.74

0.0

升级会员

升级会员