浦发银行股票分析教学内容文档格式.docx

《浦发银行股票分析教学内容文档格式.docx》由会员分享,可在线阅读,更多相关《浦发银行股票分析教学内容文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

依托金融专业优势,形成具有浦发银行特色的责任竞争力,主动承担经济、社会、环境责任,促进自身和利益相关方共同可持续发展。

浦发银行企业社会责任行动准则:

1、依法合规,稳健经营。

遵守法律法规,稳健经营,确保公司合规、稳健、持续发展。

2、笃守诚信,服务大众。

合法诚信,加大对保增长、惠民生、调结构领域的融资支持,最大限度地为大众提供现代金融产品和服务,以先进的金融理念引领大众,为大众创新金融体验。

3、以人为本,价值统一。

最大限度地为利益相关方创造价值,实现公司价值与利益相关方价值的和谐统一。

4、奉献爱心,回报社会。

积极支持和参与公益慈善活动,通过持续性的志愿者活动弘扬“奉献,互助,友爱,进步”的浦发银行志愿者理念,维护和增进社会利益,实现银行和社会协调发展。

5、传导政策,调配资源。

服务国家宏观调控政策,发挥金融对社会资源的引导和调配作用,合理有效配置信贷资源,支持中国低碳经济和绿色发展。

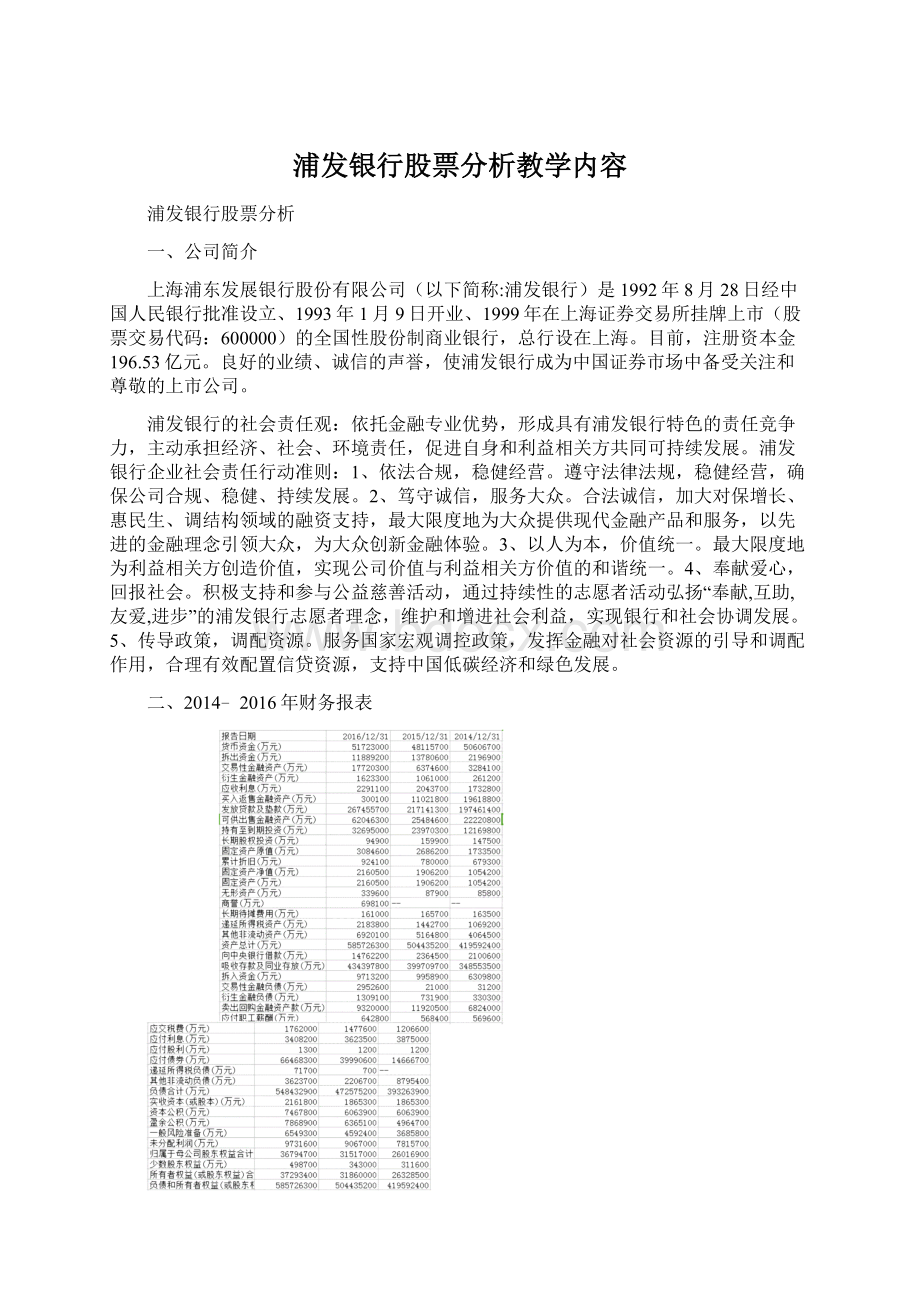

二、2014﹣2016年财务报表

1、资产负债表

2、现金流量表

3、利润表

3、杜邦分析

四、资本结构分析

1、相关概念

资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

广义的资本结构是指企业全部资本的构成及其比例关系。

企业一定时期的资本可分为债务资本和股权资本,也可分为短期资本和长期资本。

狭义的资本结构是指企业各种长期资本的构成及其比例关系,尤其是指长期债务资本与(长期)股权资本之间的构成及其比例关系。

最佳资本结构便是使股东财富最大或股价最大的资本结构,亦即使公司资金成本最小的资本结构。

资本结构是指企业各种资本的价值构成及其比例。

企业融资结构,或称资本结构,反映的是企业债务与股权的比例关系,它在很大程度上决定着企业的偿债和再融资能力,决定着企业未来的盈利能力,是企业财务状况的一项重要指标。

合理的融资结构可以降低融资成本,发挥财务杠杆的调节作用,使企业获得更大的自有资金收益率。

2、相关分析

(1)股东权益比率=(股东权益总额÷

资产总额)×

100%

2014年浦发银行股东权益比率=26328500/419592400*100%=6.27%

2015年浦发银行股东权益比率=31860000/504435200*100%=6.32%

2016年浦发银行股东权益比率=37293400/585726300*100%=6.38%

该项指标反映所有者提供的资本在总资产中的比重,反映企业基本财务结构是否稳定。

(2)资产负债比率

资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

计算公式:

资产负债率=(负债总额÷

2014浦发银行资产负债率=393263900/419592400*100%=93.73%

2015浦发银行资产负债率=472575200/504435200*100%=93.68%

2016浦发银行资产负债率=548432900/585726300*100%=93.63%

该指标数值较大,说明公司扩展经营的能力较强,股东权益的运用越充分,但债务太多,会影响债务的偿还能力。

(3)股东权益与固定资产比率

股东权益与固定资产比率也是衡量公司财务结构稳定性的一个指标。

它是股东权益除以固定资产总额的比率。

股东权益与固定资产比率=(股东权益总额÷

固定资产总额)×

2014年浦发银行股东权益与固定资产比率=26328500/1054200*100%=2497.49&

2015年浦发银行股东权益与固定资产比率=31860000/1906200*100%=1671.39%

2016年浦发银行股东权益与固定资产比率=37293400/2160500*100%=1726.15%

股东权益与固定资产比率反映购买固定资产所需要的资金有多大比例是来自于所有者资本。

5、偿债能力分析

企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

(1)流动比率:

表示每1元流动负债有多少流动资产作为偿还的保证。

它反映公司流动资产对流动负债的保障程度。

公式:

流动比率=流动资产合计÷

流动负债合计

一般情况下,该指标越大,表明公司短期偿债能力强。

通常,该指标在200%左右较好。

在运用该指标分析公司短期偿债能力时,还应结合存货的规模大小,周转速度、变现能力和变现价值等指标进行综合分析。

如果某一公司虽然流动比率很高,但其存货规模大,周转速度慢,有可能造成存货变现能力弱,变现价值低,那么,该公司的实际短期偿债能力就要比指标反映的弱。

(2)速动比率:

表示每1元流动负债有多少速动资产作为偿还的保证,进一步反映流动负债的保障程度。

速动比率=(流动资产合计-存货净额)÷

一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好。

在运用该指标分析公司短期偿债能力时,应结合应收帐款的规模、周转速度和其他应收款的规模,以及它们的变现能力进行综合分析。

如果某公司速动比率虽然很高,但应收帐款周转速度慢,且它与其他应收款的规模大,变现能力差,那么该公司较为真实的短期偿债能力要比该指标反映的差。

(3)现金比率:

表示每1元流动负债有多少现金及现金等价物作为偿还的保证,反映公司可用现金及变现方式清偿流动负债的能力。

现金比率=(货币资金+交易性金融资产)÷

该指标能真实地反映公司实际的短期偿债能力,该指标值越大,反映公司的短期偿债能力越强。

(4)资本周转率:

表示可变现的流动资产与长期负债的比例,反映公司清偿长期债务的能力。

资本周转率=(货币资金+短期投资+应收票据)÷

长期负债合计

一般情况下,该指标值越大,表明公司近期的长期偿债能力越强,债权的安全性越好。

由于长期负债的偿还期限长,所以,在运用该指标分析公司的长期偿债能力时,还应充分考虑公司未来的现金流入量,经营获利能力和盈利规模的大小。

如果公司的资本周转率很高,但未来的发展前景不乐观,即未来可能的现金流入量少,经营获利能力弱,且盈利规模小,那么,公司实际的长期偿债能力将变弱。

升级会员

升级会员