大数据环境下商业银行客户标签体系构建Word文档格式.docx

《大数据环境下商业银行客户标签体系构建Word文档格式.docx》由会员分享,可在线阅读,更多相关《大数据环境下商业银行客户标签体系构建Word文档格式.docx(4页珍藏版)》请在冰豆网上搜索。

在此过程中,如何在银行内部以及所有可能记录客户信息的互联网、各类商户系统中的结构化、非结构化,以ZB计的海量数据中获取并筛选有价值的关联信息,是对所有商业银行的一大挑战。

而经过构建客户标签,实现快速精准营销,则是商业银行应对上述挑战的有效解决方案。

一、何为客户标签

给客户贴标签是大数据营销中常见的做法,诸如“商务人士”、“育婴妈妈”、“在校学生”、“奢侈品粉丝”等客户标签早已在互联网企业中建立,借助客户标签,互联网企业可实现基于网页设计的广告、营销活动的精确推送。

近年来,国内商业银行也开始尝试经过深入的数据分析和挖掘,洞察客户行为、喜好,给客户“打”上各种类型的标签。

合理准确的客户标签的背后是银行对客户全方位信息的深入理解与认知。

在这个过程中,银行能够发现哪些潜在客户对营销活动响应度高;

哪些客户接受新产品困难,只钟情于传统业务;

哪些客户信用度低、风险高或存在欺诈可能。

准确勾勒客户轮廓需要结合银行内部数据、社交媒体数据、外部公共数据等多维度数据,深入分析、挖掘后获得潜在客户知识,并依据业务目标对客户进行分类细化,采用类自然语言方式对客户进行描述。

如客户标签“手机消费达人”=统计周期[当年(自然年)01月01日至今]+渠道偏好特征[经过手机银行渠道办理业务]+服务偏好特征=[缴费交易笔数≥4]+交易对手特征[支付宝商户]。

一个客户标签一般是一个或多个客户特征的集合,构成集合的特征也称为业务特征规则,是表示客户标签规则的原子组成。

二、客户标签体系的构建

对商业银行而言,基于客户特征集合形成的客户标签有成百上千、甚至成千上万个,这些标签在构建时的业务目的和适用场景各有不同。

随着应用标签的场景越来越丰富,商业银行也会逐渐形成一套完整的客户标签体系。

基于行业特性,客户标签有着不同的分类方法。

如业内常见的传统分类方法,将人口统计、兴趣爱好、社会属性和金融特征作为客户的二级标签,在金融特征下细分出产品偏好、渠道偏好、交易偏好等三级标签。

与大数据结合后,分类方法增加了基于互联网和外部数据的客户生活标签,在这个标签下细分出生存需求、关系需求、成长需求和互联网等多个三级标签,在互联网标签中又细分出访问偏好、内容偏好、行为特征等四级标签。

本文重点讨论在大数据环境下支持商业银行进行精准营销的客户标签体系建设。

商业银行的数据不但包括传统交易系统的结构化业务数据,还包括来自银行自身电子商务网站、网上银行、手机银行和外部社交媒体网站、即时聊天工具、微博、微信等渠道的半结构化数据以及日志等文本信息和来自客户服务渠道的各种语音、图片、影像等非结构化数据。

建立客户标签体系可对不同渠道、不同口径、不同来源、不同结构的客户信息进行统一分类管理。

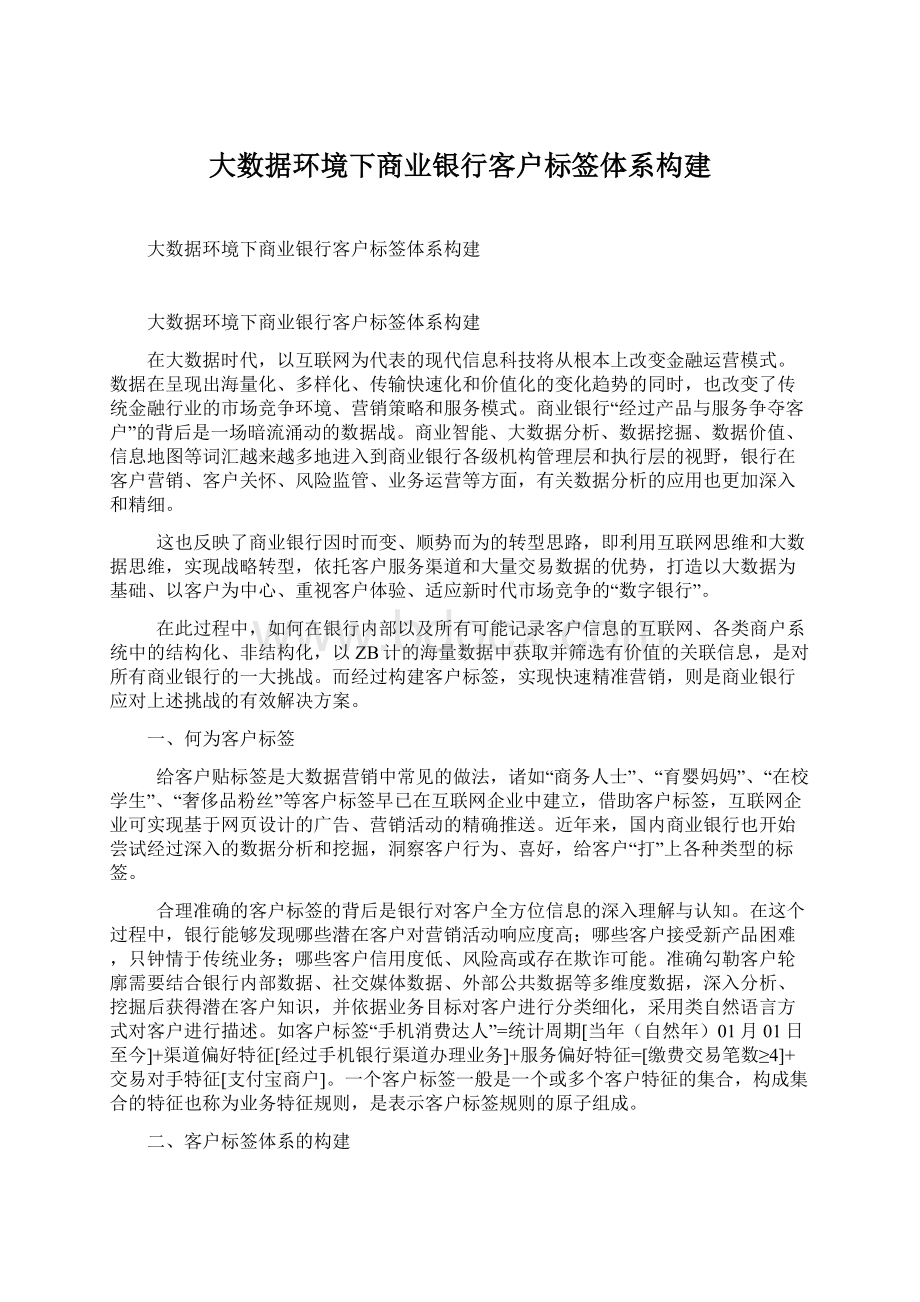

根据商业银行客户的特性,结合大数据思维,客户标签体系可分为五大类:

人口统计、兴趣爱好、社会属性、金融特征和互联网特征(如图1所示)。

(1)人口统计维度

根据人口统计学知识定义的客户基本信息,包括性别、年龄、收入、人生阶段、子女情况、父母情况、婚姻情况、宗教信仰、民族、国籍、籍贯、教育水平等。

(2)兴趣爱好维度

兴趣爱好是指一个人表现出的对现实的态度、行为方式以及心理特征,可分为娱乐偏好、生活偏好、文化偏好、性格情绪和消费心理五个方面。

其中,娱乐偏好是指对娱乐项目的喜爱,如音乐、戏曲等;

生活偏好是指对日常生活事物的喜好,如宠物、家居等;

文化偏好是指对文化信息方面的喜爱,如阅读、摄影等;

性格情绪是指个性和心理方面的特点,如有爱心、重感情、急躁等;

消费心理是指在消费购物方面的行为特点,如网购偏好、促销偏好、假日旅游偏好等。

(3)社会属性维度

社会中不同类别的人会以家庭、邻里、朋友等群体形式生活,社会属性维度就是描述社会群体的一些特性,主要包括生活特征、工作特征和社交特征。

其中,生活特征是指居住区域(如市中心、郊区)、是否购车、是否购房等;

工作特征是指工作区域、工作性质、行业类别、工作职务等;

社交特征是指交友情况(友人众多、宅男等)、社交圈属性(如高端知识分子、篮球爱好者等)、人群归属(如大学生群体、恋爱群体等)。

(4)金融特征

金融特征是指客户与商业银行交互过程中的银行资产、产品持有、渠道使用、投资偏好等与资金账务、交易往来相关的金融特征信息,这类数据能够来自一线业务、汇总信息或挖掘分析等多种渠道。

金融特征可分为资产信息特征、收入贡献特征、产品偏好特征、消费行为特征、渠道偏好特征和生命周期特征。

其中,资产信息特征包括客户AUM、各类产品的日均值和时点值;

收入贡献特征指客户经过贷款、中间业务收入等给银行带来的利润贡献,可分为高价值客户、中高价值客户、低价值客户等,可与不同产品进行交叉组合;

产品偏好特征包括产品持有及投资、服务偏好特性,如定期持有、生活缴费偏好、银行理财偏好等;

消费行为特征包括消费地理位置、消费时段、品牌偏好、广告营销偏好和消费热点偏好等;

渠道偏好特征是指客户与银行交互往来的渠道特性,如柜台偏好、网银偏好、手机银行偏好等;

生命周期特征是指客户与银行从接触到销户的不同阶段,包括获取期、提升期、成熟期、衰退期和流失期。

(5)互联网行为特性维度

互联网行为特性维度是指客户在互联网或移动终端的访问内容、操作行为的相关信息。

这类信息包括银行自有网站、手机APP的动态数据收集、从第三方机构(如淘宝)购买的客户互联网交易或操作行为数据。

一般可分为访问终端特征(如终端类型、终端品牌等)、内容偏好(如偏爱访问信用卡频道、理财频道等)、操作行为偏好(如目标直达型、悠闲型等)。

三、客户标签应用平台

从构建一个客户标签到形成一套客户标签体系,需要搭建客户标签应用平台。

客户标签应用平台将客户标签体系(常见标签信息)与360度客户信息视图的基本数据有机整合,可基本满足业务部门日常数据分析需求。

客户标签应用平台还提供自助信息获取和调用经验规则获取信息的功能,并可将规则进行知识沉淀后复用;

另外,营销反馈的结果也被纳入客户标签应用平台作为标签体系、规则优化的补充。

客户标签应用平台分为客户标签获取、客户标签库和客户标签应用三个层次(如图2)。

其中,客户标签获取层负责客户标签的数据收集,主要经过调查研究、一线人员收集(如支行网点、电话服务热线或客户经理等)、客户接触(包括业务办理接触及营销活动接触等)、网络标签规则(如维基百科、电商标签库)、业务营销经验、数据仓库信息层、数据分析及挖掘建模等渠道或技术手段,积累客户特征规则。

客户标签库层负责客户属性、特征规则和客户标签的存储。

尽管借助客户标签能够快速进行营销定位,但由于标签是一个浓缩的信息项,若要展开客户画像和分析挖掘,则略显不足,因此还需结合360度客户信息视图的明细数据,以确保客户信息的完整性。

另外,由于外界环境和客户行为信息不断变化,为确保客户标签数据的准确性、时效性和高质量,应当做好客户标签的基础管理工作,建立标签创立、编辑、审批、发布、执行、评估和下线的生命周期管理流程,实现标签管理的体系化。

客户标签应用层是利用客户标签实现客户画像、客户群细分、精准营销、客户价值提升、分析挖掘和信息快速推送,其应用对象包括二线的产品经理、营销人员、数据分析人员及一线的客户经理、网点柜台等。

在构建客户标签营销与分析架构的过程中,不但要“用数据”,更需要“养数据”。

“养数据”就是要拓展客户标签来源,主动收集银行已有但尚未利用的数据以及银行外部的数据,密切关注行内业务新动向、新趋势,增强与客户的触点沟通,加强客户属性行为特征的积累,也可考虑经过第三方工具获取行业内成熟的客户标签信息,如经过爬虫技术到互联网抓取所需标签。

客户标签营销与分析架构的建设,实现了数据从“看”到“用”、从“用”到“养”,让数据“活”起来,充分发挥数据价值。

伴随着互联网金融和民营银行的兴起,传统商业银行要在竞争日益激烈的金融市场继续生存发展并保持领先地位,必须主动适应客户的变化,根据客户需求、动机、收入和消费行为的多元化和差异化特征,创立个性化的客户标签,构建客户标签体系,搭建客户标签营销与分析平台,深度挖掘自身海量数据的潜在价值,经过客户细分、精准营销等手段,打造差异化、个性化的产品和服务,在客户洞察和客户响应上抢得先机。

升级会员

升级会员