银广夏造假工程坍塌Word格式.docx

《银广夏造假工程坍塌Word格式.docx》由会员分享,可在线阅读,更多相关《银广夏造假工程坍塌Word格式.docx(11页珍藏版)》请在冰豆网上搜索。

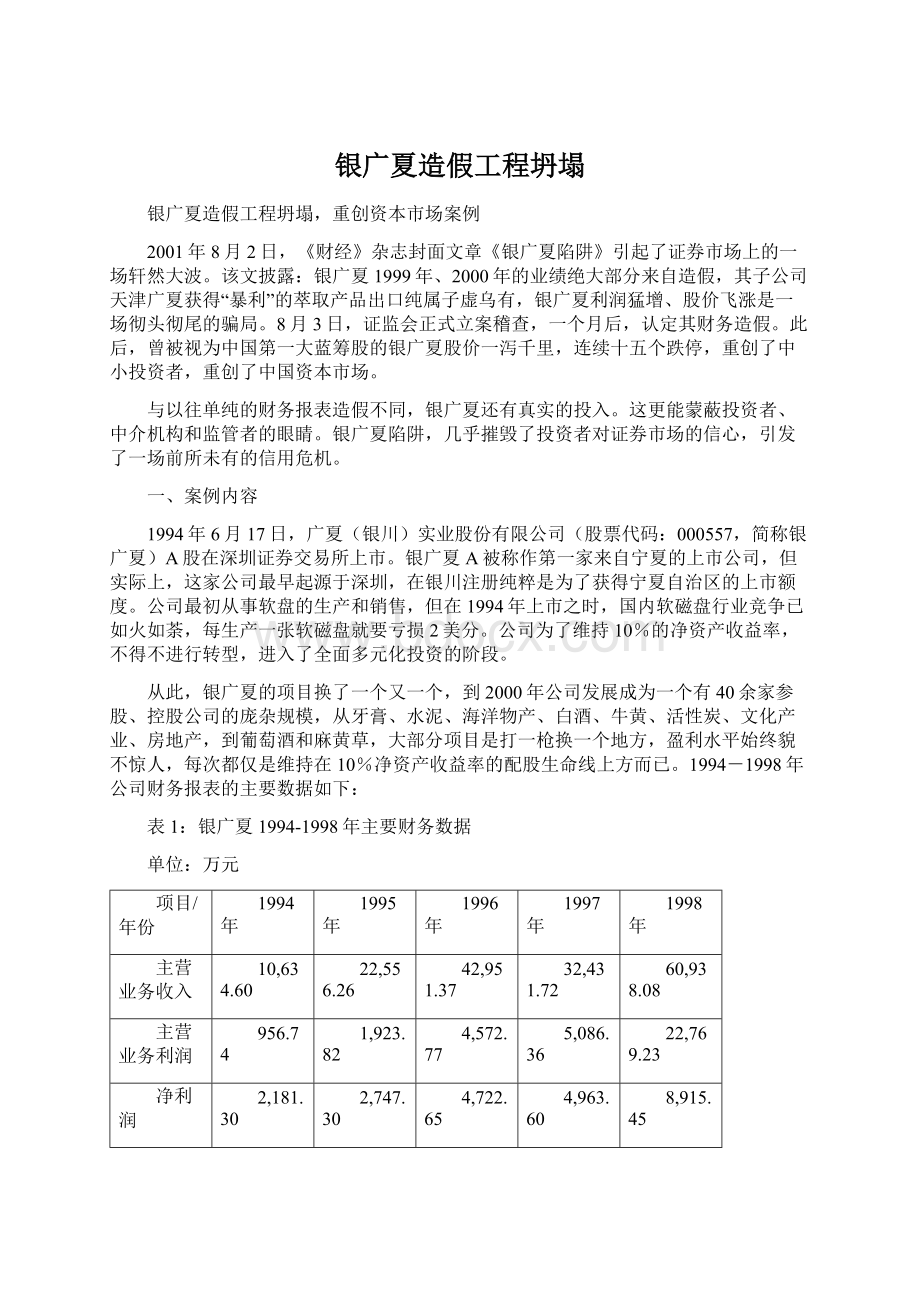

1996年

1997年

1998年

主营业务收入

10,634.60

22,556.26

42,951.37

32,431.72

60,938.08

主营业务利润

956.74

1,923.82

4,572.77

5,086.36

22,769.23

净利润

2,181.30

2,747.30

4,722.65

4,963.60

8,915.45

每股收益

0.295

0.244

0.323

0.235

0.405

净资产收益率

10.42%

10.03%

14.71%

10.10%

15.35%

然而,1998年银广夏传出了来自天津的“好消息”,银广夏的业绩出现了奇迹性的转折。

(一)故事的一种讲法

1998年,银广夏投资的银川麻黄草基地和天津萃取车间展露头脚,成为银广夏的两大门面。

麻黄草因为治理了沙漠,让银广夏名扬天下,但它只是作为公司的长期利润增长点,并没有带来什么效益;

支撑银广夏光辉业绩的财力却是天津萃取产业贡献的。

银广夏1994年在天津成立了控股子公司天津广夏保洁制品有限公司,银广夏出资1200万元,控股比例75%,1997年保洁公司更名为天津广夏(集团)有限公司。

1998年天津广夏通过德国西·

伊利斯公司定购了一套由德国伍德公司生产的500立升×

3二氧化碳超临界萃取设备,并于当年接到了来自德国诚信贸易公司的第一张订单。

银广夏10月19日在《中国证券报》发布的公告称,天津广夏与德国诚信公司签订出口供货协议,天津广夏将每年向这家德国公司提供二氧化碳超临界萃取技术所生产的蛋黄卵磷脂50吨,及桂皮精油、桂皮含油树脂和生姜精油、生姜含油树脂产品80吨,供货金额5600万马克。

1999年6月,一艘载着天津广夏第一批农产品萃取产品的货轮起锚离港,远航德国。

2000年3月,银广夏公布1999年年报。

年报中披露,1999年公司萃取产品形成销售收入23,971万元,业务利润15,892万元。

公司全年主营业务利润20,858.01,净利润12,778.66万元,每股收益0.58元。

随后,实行了公司历史上首次10转增10的分红方案,在进行摊薄后,每股收益仍为0.51元。

2000年1月银广夏公告,天津广夏与德国诚信公司签订供货合同,当年将向德国诚信公司“出口”1.1亿马克的姜精油、桂皮油、卵磷脂等“萃取产品”。

审计其财务报表的深圳中天勤会计师事务所称,当年追加定单补充合同共计2.1亿马克,2000年度实际执行合同金额为1.8亿马克(约合7.2亿元人民币)。

如果按照1999年年报提供的萃取产品利润率66%进行推算,天津广夏2000年度创造的利润将达到4.7亿元。

“二氧化碳超临界萃取”使银广夏尝到了甜头,银广夏将其定位为“公司目前的主导产业和主要利润来源”。

2000年银广夏在天津广夏“成功”的基础上,又投资兴建了安徽芜湖和宁夏银川两条1500立升×

3超临界二氧化碳萃取生产线。

同时,公司还将在2001年引进一条3500立升×

届时,公司将拥有四条超临界二氧化碳萃取生产线,萃取能力将达到7000立升×

3,使中国超过日本,仅次于美国、德国,成为萃取业的世界第三,亚洲第一。

高科技所带来的丰厚回报使人期待,市场为其展现的暴利前景而沸腾。

2001年3月,银广夏2000年年报在万众瞩目中出炉,它不负众望,全年主营业务收入9.1亿元,净利润4.18亿元。

在股本扩大一倍的情况下,每股收益达到0.827元,增长超过60%。

盈利能力之强,让人咋舌。

表2:

银广夏1999-2000年主要财务数据

1999年

增长率

2000年

52,603.78

-13.68%

90,898.87

72.80%

20,858.01

-8.39%

57,825.96

177.24%

12,778.66

43.33%

41,764.64

226.83%

每股收益(元)

0.405

0.51

25.93%

0.827

62.75%

13.56%

34.56%

在非凡业绩的支撑下,银广夏的市场表现令人震撼。

从1999年12月30日至2000年4月19日不到半年间,其股价从13.97元涨至35.83元。

2000年12月29日股票完全填权并创下37.99元的新高,折合为除权前的价格75.98元,较一年前启动时的价位上涨440%,涨幅雄居该年沪深两市第二名,成为中国最大的“蓝筹股”。

更恢宏的利润前景在前头。

2001年3月,银广夏再度公告,天津广夏与德国诚信公司签下了连续三年的出口供货总协议:

从2001年起,公司每年将向德国诚信公司提供桂皮精油150吨、桂皮含油树脂150吨、生姜精油160吨等萃取产品,在欧洲进行独立销售。

协议金额每年为5.2亿马克,折合人民币每年20亿元。

以此推算,2001银广夏的每股收益将达到2至3元,这将使银广夏成为“两市业绩最好,市盈率却最低的股票”。

银广夏传奇达到了顶峰。

(二)故事的另一种讲法

在专家和同行的眼里,银广夏凭“二氧化碳超临界萃取技术”取得的收益,处处皆是疑点。

应用这一技术也许可以取得比较稳健的收益,但绝对不至于暴利,而且绝非无所不能萃取。

第一,以天津广夏萃取设备的产能,即使通宵达旦运作,也生产不出其所宣称的数量。

第二,天津广夏萃取产品出口价格高到近乎荒谬。

第三,银广夏对德出口合同中的某些产品,根本不能用二氧化碳超临界萃取设备提取。

到目前为止,中国只有三家公司购买了德国伍德公司制造的二氧化碳超临界萃取设备,除了天津广夏(500立升×

3,1999年引进),还有西安嘉德(500立升×

2,2000年引进)和广州的南方面粉厂(250立升,1995年引进自用)。

嘉德公司精心生产了各种样品,亦做了许多推销努力,包括德国方面,但全部石沉大海。

嘉德的结论是:

问题不在于技术,而是市场很难打开。

天津广夏每年成千上亿马克的出口对象都是德国诚信贸易公司,银广夏在2001年3月股东大会上分发的材料称,“德国的FidelityTradingGmbH是在德国本地注册的一家著名的贸易公司,系德国西·

伊利斯的子公司,成立已160余年历史。

该公司是一家专门从事生物制药、食品和医用原料的贸易公司,在欧洲是一家信誉和口碑均很好的公司。

”然而,中国工商银行总行通过其海外分行对诚信公司进行了调查,在德国汉堡商会查到如下记录:

“FidelityTradingGMBH公司于1990年在该会注册,注册资本51129.19欧元(约10万马克左右),负责人为KiausLandry,主要经营范围是机械产品和技术咨询。

”注册资金10万马克,竟与银广夏签下年度金额达20亿元人民币(5.2亿马克)、总金额达60亿元的合同,对比过于悬殊。

此次调查之后,中国工商银行总行没有恢复对银广夏的贷款。

既然天津广夏的货物全部出口德国,那么按照现行税法,可以向税务机关办理出口退税,按照2000年天津广夏共出口1.8亿马克的说法,出口退税收入将不下7000万元人民币,而且这肯定会在财务报表里有所体现。

但检索银广夏2000年年报,财务报表上甚至找不到退税收入这一栏。

天津市国税局进出口分局的官员证实,天津广夏从未办理过出口退税手续,甚至连出口退税的税务登记都没有。

最后,天津海关出具了一份书面证明,可以给这场骗局划上句号:

天津广夏集团有限公司1999年出口额480万美元、2000年出口3万美元,从2001年1至6月,没有一分钱的出口额。

(三)证监会的行政处罚

银广夏的骗局被《财经》杂志揭露后(见《财经》2001年8月号封面文章《银广夏陷阱》),中国证监会于8月3日正式立案稽查,于2001年9月6日公布了稽查结果:

银广夏公司通过伪造购销合同、伪造出口报关单、虚开增值税专用发票、伪造免税文件和伪造金融票据等手段,虚构主营业务收入,虚构巨额利润7.45亿元,其中,1999年1.78亿元;

2000年5.67亿元。

同时,深圳中天勤会计师事务所及其签字注册会计师违反有关法律法规,为银广夏出具了严重失实的审计报告。

对上述涉嫌犯罪的有关责任人员,中国证监会已依法移送公安机关追究其刑事责任。

经过更为深入的调查,证监会于2002年4月23日公布了《关于广夏(银川)实业股份有限公司违反证券法规行为的处罚决定》(证监罚字[2002]10号),内容如下:

一、违规事实

经查,银广夏自1998年至2001年期间累计虚构销售收入104962.60万元,少计费用4845.34万元,导致虚增利润77156.70万元。

其中:

1998年虚增利润1776.10万元,由于银广夏主要控股子公司天津广夏1998年及以前年度的财务资料丢失,银广夏1998年度利润的真实性无法确定;

1999年虚增利润17781.86万元,实际亏损5003.20万元;

2000年虚增利润56704.74万元,实际亏损14940.10万元;

2001年1-6月虚增利润894万元,实际亏损2557.10万元。

(一)银广夏1998年度财务报告披露虚假利润1776.10万元

1、银广夏控股子公司武汉世贸在1999年3月3日与购买方武汉商业发展股份有限公司(集团)签订解除1998年所售世贸大厦23-25层房产协议后,没有根据企业会计准则调减1998年销售收入,导致虚增销售收入5664万元,虚增利润2690.40万元。

按银广夏与武汉世贸权益比例计算,银广夏虚增利润1372.10万元。

2、银广夏将1995年、1997年配股资金3000万元投入广夏银川天然物产有限公司,以收取配股资金利息并冲减财务费用等手段,致使虚增利润404万元。

(二)银广夏1999年度财务报告披露虚假利润17781.86万元

1、天津广夏1999年度采取伪造销售、采购合同和发票,伪造银行票据、海关出口报关单,伪造所得税免税文件等手段,致使银广夏虚增利润15981.88万元。

2、芜湖广夏1999年度少转玻璃制品销售成本268.23万元,少计利息33.44万元,多提固定资产折旧130万元,多计书报费56.04万元,多计营销费31.98万元,上述合计净虚增利润83.65万元,致使银广夏虚增利润35.98万元。

3、银广夏用配股资金投入广夏银川天然物产有限公司和贺兰山葡萄酒公司,分别以收取配股资金利息并以此冲减财务费用等手段虚增利润1764万元。

(三)银广夏2000年度财务报告披露虚假利润56704.74万元

1、天津广夏2000年度采取伪造销售、采购合同和发票,伪造银行票据、海关出口报关单等手段,致使银广夏虚增利润52287.38万元。

2、芜湖广夏2000年度采用少计销售成本、少计管理费用、少计经营费用等手段,致使银广夏虚增利润277.36万元。

3、银广夏下属海韵文化公司在不具有电视片《中国博物馆》产权的情况下,虚构该片广告收入3000万元,致使银广夏虚增利润2670万元。

4、银广夏将1999年配股资金10455万元以增资扩股方式投入贺兰山葡萄酒公司,以收取配股资金利息冲减财务费用等手段虚增利润1470万元。

(四)银广夏2001年1-6月份财务报告披露虚假利润894万元

银广夏将1999年配股资金10455万元以增资扩股方式投入贺兰山葡萄酒公司,收取配股资金利息894万元并以此冲减财务费用,银广夏虚增利润894万元。

银广夏上述行为,违反了1993年修订的《会计法》第十条及1999年修订的《会计法》第十三条的规定,构成《证券法》第一百七十七条、《股票发行与交易管理暂行条例》(以下简称股票条例)第七十四条所规定的虚假陈述行为。

(五)隐瞒重大事项,披露虚假信息

1、隐瞒下属公司的设立、关停情况

(1)1997年3月17日,银广夏董事局作出对深圳广夏软盘配件有限公司、深圳广夏微型软盘有限公司、深圳广夏录像器材有限公司报停和注销的决定,但公司未按有关规定进行披露,并在1999至2001年中报中继续虚假披露。

(2)1997年3月18日,银广夏在未履行资产收购相关程序情况下,非法收购大股东深圳广夏文化实业有限公司资产-已关停的深圳广夏软盘配件公司。

此重大事项公司未按有关规定进行披露。

2、银广夏1999年、2000年年报均披露1999年配股资金30388.96万元已全部投入承诺的配股资金项目。

经查,配股承诺投资项目的投入为17816.88万元,其余配股资金被银广夏董事局及其控股子公司占用及借款,其中支付董事局经费1200万元。

3、银广夏在2000年年报中披露,以价值4351万元的超临界萃取设备作为投资,对芜湖广夏华东玻璃制品股份公司进行增资扩股,并在此基础上设立了芜湖广夏生物技术股份公司,公司注册资本7535万元,其中:

银广夏出资3337.59万元,持股44.29%;

天津广夏出资2637.25万元,持股35%。

经查,芜湖广夏华东玻璃制品股份公司是在2001年3月6日才更名为芜湖广夏生物技术股份公司,注册资本仍为3184万元,股东构成及其持股比例也未发生变化,银广夏持股比例为30%,天津广夏并无出资。

银广夏上述隐瞒重大事实,虚假披露信息行为,构成《证券法》第一百七十七条、《股票条例》第七十四条所规定的虚假陈述行为。

二、处罚决定

1、根据《证券法》第一百七十七条的规定,对银广夏处以罚款60万元,并责令其改正;

2、鉴于银广夏的部分责任人员已移送司法机关追究其刑事责任,待司法机关查清此案后,再对银广夏的有关责任人员予以行政处罚。

在银广夏案中,深圳中天勤会计师事务所及其签字注册会计师违反法律法规和职业道德,为银广夏公司出据了严重失实的无保留意见的审计报告,严重损害了广大合法投资者的合法权益和证券市场公开、公平、公正原则。

经过调查研究,财政部于2002年2月26日正式向深圳注册会计师协会下达有关中天勤的行政处罚决定。

中天勤事务所未能发现银广夏的严重财务问题,存在重大审计过失,严重损害了广大投资者的合法权益和证券市场“三公”原则,违反了《中国注册会计师法》、《独立审计准则》等注册会计师质量控制基本准则,依据《中华人民共和国注册会计师法》等有关条款,决定依法吊销签字注册会计师刘加荣、徐林文的注册会计师资格;

吊销中天勤会计师事务所的执业资格,并会同证监会吊销其证券、期货相关业务许可证。

(四)法院的刑事处罚

2001年9月5日(中国证监会公布稽查结果的前一天),广夏(银川)实业股份有限公司董事局副主席兼总裁李有强、董事、财务总监、总会计师兼董事局秘书丁功民、天津广夏(集团)有限公司董事长董博、副董事长兼总经理阎金岱以及深圳中天勤会计师事务所合伙人刘加荣、徐林文等六人被宁夏回族自治区公安厅分别以涉嫌提供虚假财会报告罪和涉嫌提供虚假证明文件罪刑事拘留。

10月13日,经宁夏回族自治区人民检察院批准,已被刑事拘留的六人被正式逮捕。

2002年3月11日,银川市公安局分别以董博、李有强、丁功民、阎金岱涉嫌提供虚假财会报告罪,董博涉嫌虚开增值税专用发票罪,刘加荣、徐林文涉嫌中介组织人员提供虚假证明文件罪,向银川市中级人民检察院移送审查起诉。

此后,又经过公安机关两次补充侦查,检察机关两次起诉,由于多名被告的健康问题审判机关一次延期之后,银广夏刑事案最终得以在2002年12月20日开庭审理,但由于案情复杂,影响较大,案件未当庭宣判。

终于,2003年9月16日,宁夏回族自治区银川市中级人民法院对银广夏刑事案作出一审判决,原天津广夏董事长兼财务总监董博因提供虚假财会报告罪被判处有期徒刑三年,处罚金人民币10万元。

同时,法院以提供虚假财会报告罪分别判处原银川广夏董事局副主席兼总裁李有强、原银川广夏董事兼财务总监兼总会计师丁功民、原天津广夏副董事长兼总经理阎金岱有期徒刑两年六个月,并处罚金3万元至8万元;

以出具证明文件重大失实罪分别判处被告人深圳中天勤会计师事务所合伙人刘加荣、徐林文有期徒刑两年六个月、两年三个月,并各处罚金3万元。

(五)连续十五个跌停板的伤害

就在《银广夏陷阱》一文发表后,8月3日上午10点,银广夏董事局向深交所提出紧急停牌申请,随后在长达1个多月的停牌后,于9月10日复牌。

复牌当日首次跌停,到10月8日收盘连续经历15个跌停,其股价从30.79元一路跌到6.35元,跌幅达79%,流通市值从86亿猛缩至17.8亿元,68亿元的流通市场人间蒸发。

绝大部分股民被连续的跌停板牢牢套住,损失惨重。

就在中国证监会与财政部联合组成的稽查组奔赴银川调查的同时,向银广夏索赔的呼声就一浪高过一浪。

2001年9月11日,律师严义明作为银广夏部分股民的代理人,以虚假证券信息纠纷为由,在侵权地法院无锡崇安区法院起诉银广夏和中天勤会计师事务所,被法院受理,并定于2001年10月15日开庭。

此后,全国各地迅速掀起了诉讼银广夏的风暴。

然而,2001年9月21日,最高人民法院的一纸通知紧急下发全国各地法院:

明确暂时不予受理证券市场因内幕交易、欺诈、操纵市场等行为引起的民事赔偿案件,理由是目前法院尚不具备审理条件(这一通知又被称为“406号通知”)。

9月24日,上海市第一中级人民法院给上海100多位银广夏投资者明确答复,暂不受理起诉银广夏一案。

无锡市崇安区法院,也宣布中止对银广夏民事诉讼案的审理。

各地诉讼活动转入低潮。

经过三个多月的酝酿和准备,2002年1月15日,一则《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》(简称1·

15《通知》)下发,法院正式向广大中小投资者索赔打开了大门。

然而,时隔两年的2004年7月30日,银川市中级人民法院才宣布正式立案受理上海锦天城律师事务所严义明律师代理的杨善础等4名股民诉银广夏虚假证券信息披露侵权纠纷案。

截至诉讼时效到期日8月16日,银川中院共受理此类案件103件,涉及投资者847人,涉案总标的1.8亿元。

2004年12月28日,银川市中级人民法院公开开庭,首先审理柏松华诉广夏(银川)实业股份有限公司虚假陈述民事赔偿案件,并做出一审判决,被告赔偿原告各项损失110672.05元。

原告柏松华诉称:

原告根据被告披露的年报和公告买入其股票,总金额为179630元。

2001年8月《财经》杂志首先披露了被告已经公布的近两年业绩是个骗局,后被告股票被停牌一个多月。

中国证券监督管理委员会于2002年4月23日下发处罚决定,认定被告有隐瞒重大事项,披露虚假信息的违法行为。

原告认为被告的虚假陈述行为已使原告蒙受了巨大的经济损失。

请求判令被告赔偿原告投资差额损失143550元,赔偿投资差额损失部分的佣金和印花税损失1347元,赔偿前两项损失的利息673.41元,共计145570.41元,并由被告承担本案的诉讼费用。

法院依照《中华人民共和国证券法》和《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》的规定,按照买入股票的单价计算出平均价格为32.84元。

平均价格应按照自2001年8月5日虚假陈述揭露日起,至2001年10月12日,期间19个交易日收盘价的平均价格12.96元确定。

原告方的投资差额损失为109340元,投资差额损失部分的佣金按0.35%计算为382.69元,印花税按0.4%计算为437.36元,投资差额损失、佣金、印花税的资金利息按银行同期活期存款年利率0.99%计算为512元。

以上原告损失合计110672.05元。

被告广夏(银川)实业股份有限公司于本判决生效之日起15日内付清。

柏松华诉银广夏虚假陈述民事赔偿案只是首例判决,以后同类民事索赔要求将接踵而来,总标的高达1.8亿元的索赔会把银广夏送入无底深渊。

而银广夏早已亏损连连,ST甚至PT,并多次宣布“目前已处于资不抵债状态,可能无力对投资者进行赔偿”,投资者能拿到多少真金白银的赔偿,还是个未知数。

(六)两度重组,保牌成功

在接受证监会调查的同时,银广夏转入了重组的努力,发特公司首先浮出水面。

2001年10月20日,银广夏发布公告称,四家法人股东与深圳市发特实业有限公司签订《股份转让及托管意向书》。

深圳市广夏文化实业有限公司持有的3100万股、宁夏伊斯兰国际信托投资有限公司持有的3200万股、宁夏计算机研究所持有的400万股、深圳兴庆电子公司持有的1400万股,四公司共计8100万股法人股(占银广夏总股本的16.04%)以协议方式转让给深圳发特实业有限公司。

股权转让后,深圳市发特实业有限公司将成为公司第一大股东。

然而,实际的转让并未开始,一切充满着变数。

深发特面前的障碍重重:

一是银广夏因提供虚假财务信息而面对的大量民事诉讼;

二是公司漏洞到底有多大还不完全清楚;

三是企业的信誉已受到致命打击,向银行融资非常困难,整个资金链条已经收紧。

此外,银广夏1999年虚构利润1.78亿元,2000年虚构利润5.67亿元,如果对银广夏相关年报进行追溯调整,它1999年和2000年都是亏损的,如果2001年继续亏损,公司股票有暂停上市甚至退市的可能性。

最终,发特公司选择了退出。

2001年12月7日,银广夏发布公告称,深圳市发特实业有限公司已经与公司四家股东签订《关于终止<

股份转让协议>

、<

委托管理协议>

的协议》,从即日起退出银广夏重组。

银广夏在危机中积极寻找着下一个买家。

必须承认的是,银广夏虽然造了假,但与众多的造假者相比,它的资产并不滥,尤其是其沙产业基础,包括葡萄酒产业、麻黄产业及枸杞产业,这些“干净”资产都是实打实,有目共睹的。

更重要的是它符合国家的产业政策,地处西北、开发荒漠,这和“西部大开发”、“退耕还林”的政策吻合。

广夏军团在宁夏的沙海中搭建起的产业基础震撼过每一个目睹它的人。

2002年2月7日,银广夏发布公告称,公司近日收到公司三家法人股东与中联实业股份有限公司(受让方)签订的《股份转让合同》及《股份托管协议》。

深圳市广夏文化实业有限公司持有的2990万股、宁夏伊斯兰国际信托投资公司持有的3200万股

升级会员

升级会员