第四章 增值税消费税营业税法律制度十二Word文档下载推荐.docx

《第四章 增值税消费税营业税法律制度十二Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《第四章 增值税消费税营业税法律制度十二Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

【答案】ABD

【解析】

(1)选项AB:

单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人,视同发生应税行为;

(2)选项C:

纳税人自建自用房屋的行为不纳税;

(3)选项D:

单位将自建的房屋对外销售,其自建行为应按建筑业缴纳营业税,其销售行为按销售不动产缴纳营业税。

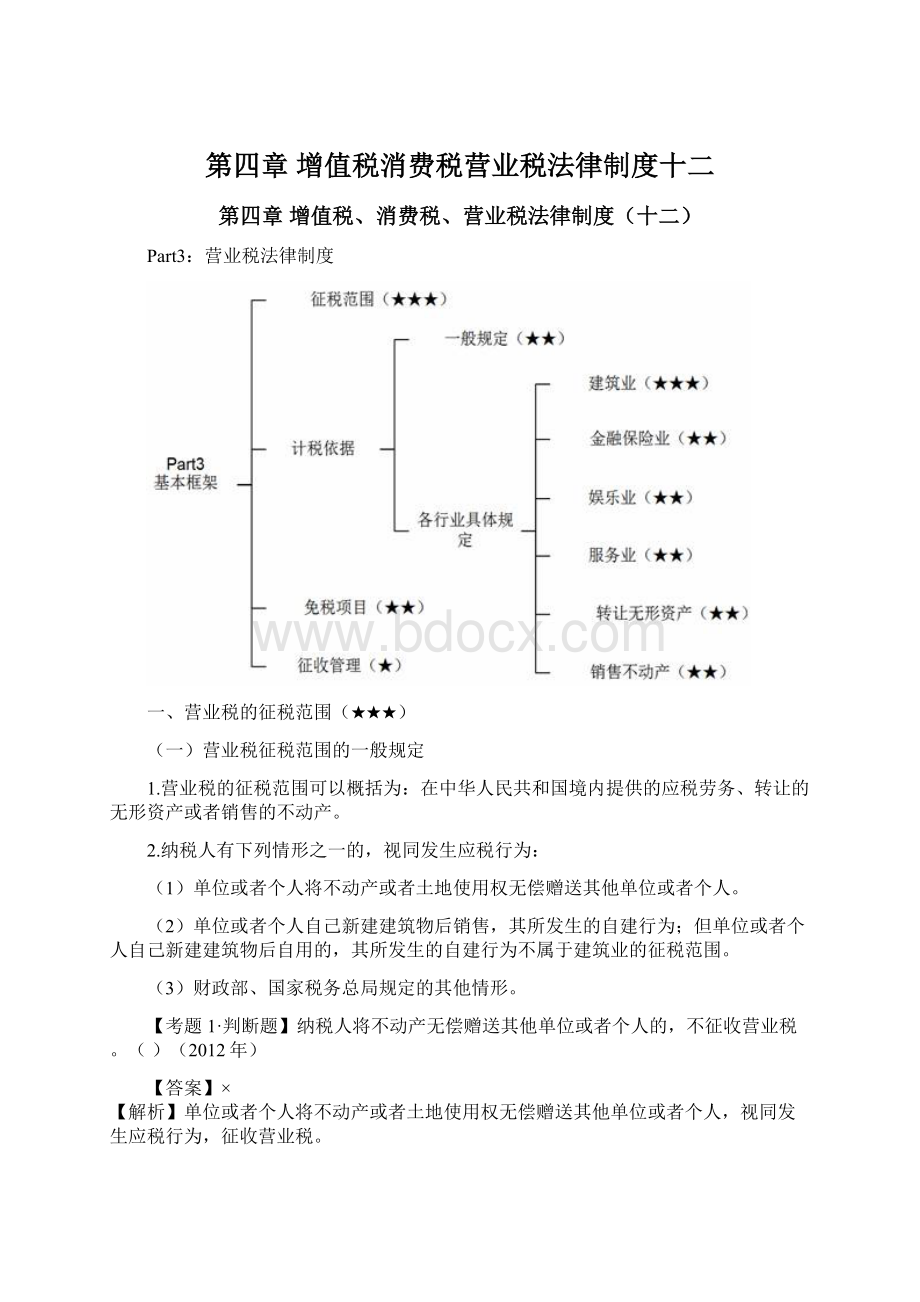

(二)营业税现存税目、基本范围和税率

税目

基本范围及相关情况说明

税率

建筑业

(1)建筑业包括建筑工程、安装工程、修缮工程、装饰工程和其他工程作业等内容

(2)管道煤气集资费(初装费)业务应按此税目征税

(3)与工程建筑有关的工程勘察勘探服务、工程设计服务、工程造价咨询、工程监理服务等已经纳入营改增范围

3%

金融保险业

(1)下列行为不征收营业税:

①存款或购入金融商品行为

②金银买卖业务

③人民银行对金融机构的贷款业务

④金融机构往来业务

⑤对金融机构的出纳长款收入

⑥货物期货

⑦保险企业取得的追偿款

⑧保险公司的摊回分保费用

(2)邮政储蓄业务仍按“金融保险业”征收营业税

(3)金融商品买卖按“金融保险业”征收营业税,金银买卖应征增值税

(4)金融经纪业务按“金融保险业”征收营业税

(5)有形动产融资租赁业务已经营改增

5%

文化体育业

(1)广播影视服务已经营改增

(2)经营游览场所按“文化体育业”征收营业税;

出租文化场所按“服务业——租赁业”征收营业税

娱乐业

包括经营歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球场、网吧、游艺场等

5%~20%

服务业

代理业

(1)金融经纪业按“金融保险业”征税

(2)货物运输代理服务、代理报关服务已经营改增,属于部分现代服务业

旅店业

旅店业和饮食业纳税人销售非现场消费的食品应当缴纳增值税

饮食业

旅游业

单位和个人在旅游景区经营索道、旅游游船、观光电梯、观光电车、景区环保客运车取得的收入按此项目征税

不动产租赁业

(1)单位和个人将承租的场地“转租”给他人的行为,按此项目征税

(2)交通部门有偿转让高速公路收费权行为,按此项目征税

(3)土地租赁按此项目征税

其他服务业

例如,沐浴、理发、洗染、照相等生活服务

转让无形资产

(1)包括转让土地使用权、转让自然资源使用权

(2)转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉等已经营改增

(3)转让土地使用权按“转让无形资产”征税,土地租赁按“服务业”征税

(4)以土地使用权投资入股,参与接受投资方的利润分配、共同承担投资风险的行为,不征收营业税;

在投资后转让其股权的,也不征收营业税

销售不动产

(1)在销售不动产时连同不动产所占土地的使用权一并转让的行为,比照此税目征税

(2)以不动产投资入股,参与接受投资方利润分配、共同承担投资风险的行为,不征收营业税;

(三)特殊的征税规定

1.水利工程单位向用户收取的水利工程水费,属于其向用户提供天然水供应服务取得的收入,应按“服务业”税目征收营业税,不征收增值税。

2.纳税人销售林木以及销售林木的同时提供林木管护劳务的行为,属于增值税征收范围,应征收增值税。

纳税人单独提供林木管护劳务行为属于营业税征收范围,其取得的收入中,属于提供农业机耕、排灌、病虫害防治、植保劳务取得的收入,免征营业税;

属于其他收入的,应照章征收营业税。

3.随汽车销售提供的汽车按揭服务和代办服务业务征收增值税。

纳税人单独提供按揭、代办服务业务,不销售汽车的,应征收营业税。

4.纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务,属于营业税应税劳务,应当缴纳营业税。

【相关链接】纳税人提供的矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务,属于增值税应税劳务,应当缴纳增值税。

5.纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、债务和劳动力一并转让给其他单位和个人的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同,不属于营业税征收范围,其中涉及的不动产、土地使用权转让,不征收营业税。

二、营业税计税依据的一般规定(★★)

1.全额计税

应纳营业税税额=营业额×

税率=(全部价款+价外费用)×

(1)折扣

纳税人发生应税行为,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;

如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中扣除。

(2)价外费用

①包括:

在价款之外收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费。

②不包括:

同时符合以下条件代为收取的政府性基金或者行政事业性收费:

(A)由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

(B)收取时开具省级以上财政部门印制的财政票据;

(C)所收款项全额上缴财政。

【考题·

多选题】某房地产公司2010年9月销售5套商品房,取得售房款750万元、手续费1万元、违约金2万元、赔偿金5万元、延期付款利息3万元。

该公司当月在计算缴纳营业税时应确认为价外费用的有()。

(2011年)

A.手续费1万元

B.违约金2万元

C.赔偿金5万元

D.延期付款利息3万元

【答案】ABCD

【解析】营业税的价外费用,包括在价款之外收取的手续费(选项A)、补贴、基金、集资费、返还利润、奖励费、违约金(选项B)、滞纳金、延期付款利息(选项D)、赔偿金(选项C)、代收款项、代垫款项、罚息以及其他各种性质的价外收费。

2.余额计税

应纳营业税税额=(收入全额-允许扣除金额)×

【解释】“余额”计税仅限于法律有特殊规定的情况,并且其允许扣除的项目也是特定的。

3.核定计税(组成计税价格)

纳税人提供应税劳务、转让无形资产或者销售不动产的价格明显偏低并无正当理由或者视同发生应税行为而无营业额的,由主管税务机关按下列顺序确定其营业额:

(1)按纳税人最近时期发生同类应税行为的平均价格核定;

(2)按其他纳税人最近时期发生同类应税行为的平均价格核定;

(3)组成计税价格(营业额)=营业成本或者工程成本×

(1+成本利润率)÷

(1-营业税税率)

4.税额抵减

(1)税控收款机

营业税纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额,抵免当期应纳营业税税额,或者按照购进税控收款机取得的普通发票上注明的价款,依下列公式计算可抵免税额:

可抵免税额=价款÷

(1+17%)×

17%

当期应纳税额不足抵免的,未抵免部分可在下期继续抵免。

(2)纳税人因财务会计核算办法改变将已缴纳过营业税的预收性质的价款逐期转为营业收入时,允许从当期营业额中减除。

(3)纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

三、建筑业营业税计税依据的具体规定(★★★)

多选题】根据营业税法律制度的规定,下列各项中,按照“建筑业”税目缴纳营业税的有()。

(2014年)

A.平整土地工程作业

B.水利工程作业

C.爆破工程作业

D.管道煤气集资费业务

(1)选项ABC:

建筑业劳务包括建筑工程、安装工程、修缮工程、装饰工程和其他工程作业等内容;

其中,“其他工程作业”如代办电信工程、水利工程、道路修建、疏浚、钻井(打井)、拆除建筑物、平整土地、搭脚手架、爆破等工程作业。

(2)选项D:

管道煤气集资费(初装费)业务应按“建筑业”税目征收营业税。

1.一般业务

建筑业的营业额即建筑安装企业向建设单位收取的工程价款及价外费用;

建筑安装企业向建设单位收取的临时设施费、劳动保护费、抢工费、提前竣工奖,都应并入营业额征收营业税。

单选题】某建筑公司承包一项建筑工程,竣工当月取得工程结算款120万元、工程抢工费8万元、提前竣工奖5万元;

当月购买水泥、钢材等工程材料支出46万元、支付员工工资28万元。

已知建筑业适用的营业税税率为3%。

该公司当月应缴纳的营业税税额为()万元。

A.120×

3%=3.6

B.(120+8)×

3%=3.84

C.(120+8+5)×

3%=3.99

D.(120+8+5-46-28)×

3%=1.77

【答案】C

【解析】一般情况下,建筑业的营业额为建筑安装企业向建设单位收取的工程价款及价外费用(全额计税),但不包括建设单位提供的设备价款;

在本题中,工程抢工费、提前竣工奖应视为价外费用,并入营业额,而购买水泥、钢材等工程材料支出、支付的员工工资不得扣除,因此该公司当月应缴纳的营业税税额﹦(120+8+5)×

3%﹦3.99(万元)。

2.分包

纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额。

3.自建及相关行为营业税的缴纳

(1)自建自用建筑物,其自建行为不属于建筑业的征税范围。

(2)出租或投资入股的自建建筑物,不属于建筑业的征税范围。

(3)将自建的房屋对外销售,其自建行为应按“建筑业”缴纳营业税,其对外销售行为再按“销售不动产”缴纳营业税。

①按“建筑业”应纳税额=组成计税价格×

营业税税率=工程成本×

(1-3%)×

②按“销售不动产”应纳税额=售价×

4.除另有规定外,纳税人提供建筑业劳务,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。

5.纳税人提供装饰劳务的,按照其向客户实际收取的人工费、管理费和辅助材料费等收入(不含客户自行采购的材料价款和设备价款)确认营业额。

6.建筑业混合销售行为的特殊规定

纳税人提供建筑业劳务的同时销售自产货物的行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额缴纳营业税,货物销售额缴纳增值税;

未分别核算的,由主管税务机关核定其应税劳务的营业额。

四、金融保险业计税依据的具体规定(★★)

单选题】根据营业税法律制度的规定,下列金融业务中,应征收营业税的是()。

A.金融机构往来业务

B.人民银行对金融机构的贷款业务

C.金融机构买卖金银业务

D.人民银行委托金融机构的贷款业务

【答案】D

(1)选项A:

金融机构往来业务暂不征收营业税;

(2)选项B:

人民银行对金融机构的贷款业务,不征收营业税;

(3)选项C:

存款或购入金融商品行为,以及金银买卖业务,不征收营业税;

(4)选项D:

人民银行对企业贷款或者委托金融机构贷款的业务应当征收营业税。

【考题2·

判断题】保险公司取得的摊回分保费用应当征收营业税。

()(2010年)

【解析】保险公司的摊回分保费用不征收营业税。

1.贷款业务

贷款业务的营业额为贷款利息收入(包括各种加息、罚息等)。

2.金融商品买卖

外汇、有价证券、非货物期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额:

本期营业额=卖出价-买入价

【解释1】卖出价是指卖出原价,不得扣除卖出过程中支付的各种费用和税金。

【解释2】买入价是指购进原价,不包括购进过程中支付的各种费用和税金,但买入价应依照财务会计制度规定,以股票、债券的购入价减去股票、债券持有期间取得的股票、债券红利收入。

单选题】2013年3月,甲公司卖出A股股票,卖出价200万元,支付印花税、佣金、过户费1万元,该股票买入价150万元,支付佣金、过户费0.6万元。

已知金融业营业税税率5%,甲公司买卖股票应缴纳营业税额的下列计算中,正确的是()。

A.200×

5%=10(万元)

B.(200-1-150-0.6)×

5%=2.42万元

C.(200-150)×

5%=2.5(万元)

D.(200-1)×

5%=9.95(万元)

【解析】外汇、有价证券、非货物期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额,计算公式为:

本期营业额=卖出价-买入价。

其中,卖出价是指卖出原价,不得扣除卖出过程中支付的各种费用和税金;

买入价是指购进原价,不包括购进过程中支付的各种费用和税金,但买入价应依照财务会计制度规定,以股票、债券的购入价减去股票、债券持有期间取得的股票、债券红利收入。

3.金融经纪业务

(1)金融经纪业务的营业额为“手续费”全部收入。

(2)金融企业从事代收电话费、水费、煤气费、信息费、学杂费、寻呼费、社保统筹费、交通违章罚款、税款等业务,以全部收入减去支付给委托方价款后的余额(即手续费)为营业额。

4.保险业

(1)办理初保业务的营业额为纳税人经营保险业务向对方收取的全部价款,即向被保险人收取的全部保险费。

(2)储金业务的营业额为纳税人在纳税期内的储金平均余额乘以人民银行公布的1年期存款的月利率。

(3)保险企业开展无赔偿奖励业务的,以向投保人实际收取的保费为营业额。

单选题】根据营业税法律制度的规定,下列关于营业税计税依据的表述中,不正确的是()。

A.贷款业务的营业额为贷款利息收入与存款利息收入的差额

B.外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额

C.办理初保业务的营业额为纳税人经营保险业务向对方收取的全部价款

D.金融经纪业务营业额为手续费全部收入

【答案】A

【解析】选项A:

贷款业务的营业额为贷款利息收入(包括各种加息、罚息等)全额。

多选题】根据营业税法律制度的规定,下列金融业务中,以余额为营业额计征营业税的有()。

(2012年)

A.贷款业务

B.金融期货买卖业务

C.债券买卖业务

D.外汇买卖业务

【答案】BCD

贷款业务的营业额为贷款利息收入“全额”(包括各种加息、罚息等);

(2)选项BCD:

外汇、有价证券、期货(不包括货物期货)等金融商品买卖业务,以卖出价减去买入价后的“余额”为营业额。

升级会员

升级会员